et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - Christopher Spencer")

Le graphite naturel, une ressource hautement stratégique pour la Chine

Une forte demande en graphite naturel que la production interne peine à suivre

La Chine est non seulement le plus gros consommateur de graphite mais également le premier producteur et exportateur mondial de graphite naturel, notamment sous forme de paillettes (« flakes »). Le pays possède environ 150 mines de graphite, situées principalement au Nord du pays, dans les provinces de Heilongjiang, Shandong et en Mongolie intérieure. Les gisements à petites paillettes prédominent dans la province d’Heilongjiang et ceux à grosses paillettes en Mongolie intérieure, par exemple. A l’échelle du pays, Industrial Minerals donne la répartition suivante : 15 % mesh +80 ; 36 % mesh +100 et 49 % mesh -100 (voir la classification des tailles des paillettes dans l’encadré ci-dessous). De la même manière, la teneur en carbone des minerais diffère selon les régions, passant de 3,7 %C dans le Shandong à plus de 10 %C dans la province du Heilongjiang.

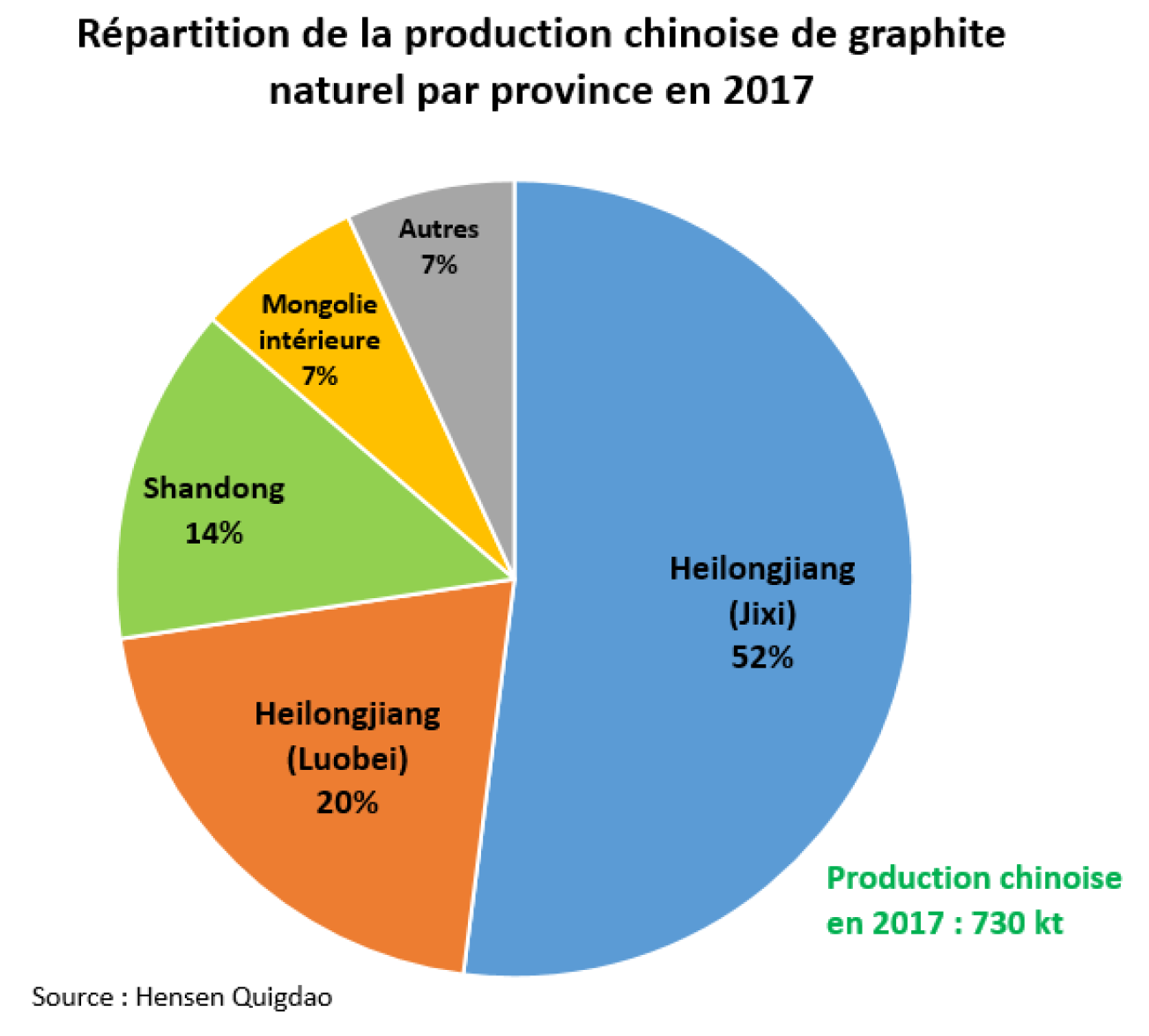

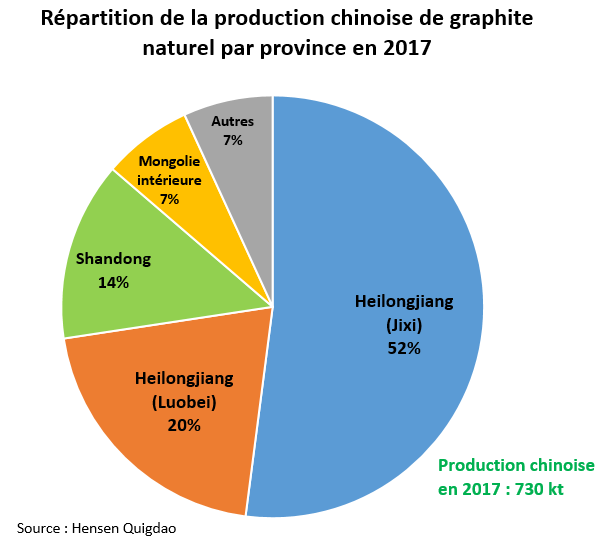

La production chinoise est très difficile à quantifier avec précision et les estimations varient amplement d’une source à l’autre. La production chinoise en 2017 était estimée à 625 kt par l’USGS (U.S. Geological Survey), 670 kt par le BMNT (Federal Ministry of Sustainability and Tourism – Autriche), 730 kt par la compagnie Hensen Quigdao et 900 kt par le BGS (British Geological Survey). Cette production serait bien en deçà des capacités de production du pays qui se situeraient entre 1,2 et 1,6 Mt, soit un taux d’utilisation de 40 à 60 %. La province d’Heilongjiang produit quasiment les trois-quarts du graphite naturel chinois. En raison du climat hivernal très rigoureux (la province marque la frontière avec la Russie), la plupart des mines ferment durant cette période. Au sein de cette province, les deux districts qui produisent le plus de graphite sont ceux de Jixi (52 % du graphite produit en 2017) et de Luobei (20 %).

Les réserves chinoises sont par ailleurs très importantes et sont estimées à plus de 366 Mt, principalement dans la province d’Heilongjiang.

Si la géologie détermine généralement l’emplacement des mines, le prix de l’énergie influe fortement sur la situation géographique des usines de traitement ou de transformation. La Mongolie intérieure est dotée de nombreuses centrales électriques à charbon mais également d’éoliennes (région très ventée) et de panneaux photovoltaïques, ce qui en fait l’une des régions où le prix du kilowattheure (kWh) est le plus bas, à environ 0,37 RMB (0,05 € / kWh). De la même manière, la province du Shanxi, très riche en charbon, vend son électricité à 0,50 RMB / kWh (0,06 € / kWh). Ces tarifs, beaucoup plus attrayants que sur le reste du territoire où le prix du kWh fluctue entre 0,6 et 0,7 RMB (respectivement 0,077 € et 0,09 €), permettent aux industriels de diminuer leur coût de production de manière conséquente. A titre de comparaison, il est approximativement de 0,15 € / kWh en France (même si de nombreux paramètres sont susceptibles de le faire varier).

Bien que la Chine possède de grandes quantités de graphite naturel, le gouvernement chinois n’accorde que peu de licences d’exploitation, dans le but de préserver les ressources pour les générations futures (substance stratégique). C’est notamment le cas dans la province de Shanxi ou en Mongolie intérieure.

La Chine importe de plus en plus de minerais africains

Sur 60 kt de graphite naturel importé par la Chine en 2018, 93 % provenait d’Afrique dont 70 % uniquement du Mozambique, de la mine de Balama qui est exploitée par la compagnie australienne Syrah. Plus de la moitié du graphite importé est utilisée dans la fabrication des anodes qui équipent les batteries lithium-ion. Les fabricants d’anodes privilégient le graphite africain car il est plus stable (teneur et forme des paillettes plus homogènes que le graphite naturel chinois). Le graphite importé est également utilisé dans l’industrie des réfractaires.

En 2019, la reprise de la production dans le district de Luobei après la trêve hivernale a renforcé la compétition entre le graphite chinois et le minerai très bon marché provenant du Mozambique, et a entrainé du même coup une baisse du prix de vente. Contraint à diminuer ses prix au-dessous de son coût de production, la compagnie Syrah a annoncé une réduction de sa production au 4ème trimestre 2019. Pour diversifier leur approvisionnement, les industriels chinois s’intéressent de près aux mines et projets miniers à Madagascar, en Tanzanie, au Malawi et en Guinée.

Plusieurs facteurs expliquent l’appétit des chinois pour le graphite africain : la proximité géographique et l’accès à des infrastructures portuaires, des coûts de production généralement inférieurs, des contraintes environnementales plus souples, une politique générale d’implantation en Afrique ainsi que des taxes très faibles sur les importations de minerais africains etc.

Le graphite synthétique, une filière en croissance mais sous tension

Fabrication du graphite synthétique à partir de coke de pétrole

Le graphite synthétique est issu du traitement à haute température d’un précurseur carboné amorphe. Ce précurseur dérive du pétrole, du charbon ou de matières organiques diverses et il s’agit typiquement de coke de pétrole (8 Mt soit 1/3 de la production mondiale annuelle serait utilisée dans ce but chaque année). Le procédé de fabrication mis au point et breveté en 1896 par E.G Acheson a été amélioré par la suite. A l’issue de sa transformation, le graphique synthétique se présente sous forme d’électrodes, de poudre ou en granulés. Les étapes décrites ci-dessous concernent le procédé de fabrication d’électrodes en graphique synthétique de la société Asbury. La première étape consiste à obtenir du coke de pétrole par fractionnement et craquage de pétrole brut ou de résidus raffinés. Il existe plusieurs types de coke de pétrole comme le coke de pétrole en aiguilles ou "needle coke", en nid d’abeilles ou encore en éponge, selon le matériaux source et le traitement. La forme de coke la plus utilisée pour la fabrication d’électrodes est le needle coke en raison de sa pureté et de sa régularité. La seconde étape consiste à éliminer les composants volatils contenus dans le coke (entre 10% et 20%) par un processus de calcination qui va permettre la volatilisation, l’évaporation et la consumation de ces composants. On parle alors de coke de pétrole calciné (« calcined petroleum coke »). Le coke de pétrole calciné est mélangé à du brai de houille (produit pâteux issu de la distillation du goudron de houille) et cette proto-électrode est ensuite lentement chauffée à une température de 1 000 °C de manière à expulser l’air et l’hydrogène contenus dans le mélange. La perte de ces éléments va rendre le mélange très poreux (jusqu’à 30 %). Pour minimiser cette porosité trop importante, le mélange est réimprégné de brai et recuit. Entre 2 300 et 3 000 °C, la graphitisation par le processus Acheson permet aux atomes de carbone de se réarranger dans le système hexagonal. On est donc passé d’un carbone amorphe à un vrai cristal, qui ressemble fortement au graphite en paillettes naturelles. Ce type de graphite synthétique est dit primaire, par opposition au graphite synthétique secondaire, qui est issu du broyage ou de morceaux d’électrodes et qui est moins pur que le premier.

Des tensions sur la production de needle coke affectent les prix

Il existe une dizaine de fabricants de needle coke, dont trois en Chine. Les autres fabricants sont situés aux Etats-Unis (Phillips 66, Seadrift) ou au Japon (C-Chem, Petrocokes, Mitsubishi Chemical etc.). Les capacités mondiales sont estimées à 1,6 Mt et la Chine y contribuerait à hauteur de 600 kt à 1 Mt. En plus d’être un gros producteur, la Chine est également un grand consommateur et doit en importer toujours plus pour satisfaire sa demande intérieure, et en particulier de haute qualité. Comme pour la plupart des secteurs polluants, les mesures antipolllutions prises par le gouvernement chinois ont affecté la production de ce précurseur avec la fermeture de plusieurs usines. La baisse de production intérieure (majoritairement de faible qualité) et la demande croissante (3 à 5 % par an) ont incité les fabricants d’anodes chinois à s’approvisionner aux Etats-Unis.

Sans surprise, les tensions résultant d'une offre limitée et d'une demande en hausse ont fait monter les cours du coke de pétrole. Le needle coke est ainsi passé de 1 400 US$/t en 2016 à 3 500 US$/t au second trimestre 2019 selon les analystes de Fastmarket.

La production d’électrodes de graphite sous tension

Entre 2017 et 2018, le prix moyen des électrodes de graphite haute pureté a bondi de 2 000 US$/t à 18 000 US$/t, en raison d’une très forte demande du secteur de l’acier et d’un approvisionnement contraint par :

- Une réduction des capacités de production suite à plusieurs années moroses pour l’industrie du graphite;

- La mise en place de restrictions environnementales qui ont conduit à l’augmentation des coûts de production et de la fermeture de nombreuses usines, soit un manque de production évalué à 200 kt selon la société Ark of China ;

- Des difficultés d’’approvisionnement en matériaux sources, comme le coke de pétrole ou le needle coke.

Néanmoins, les prix sont rapidement redescendus à leurs niveaux de 2017, soit entre 2 000 et 5 000 US$/t selon la qualité des électrodes, en raison d’une adaptation très rapide de l’offre face à la demande et donc à un retour à un équilibre du marché, voire à une surabondance de l’offre.

Il y a actuellement environ 45 fabricants d’électrodes en Chine, dont les principales compagnies sont Fangda (120 kt), Jilin (60 kt), CIMM Dandong et CIMM Donghai (70 kt) ou encore Kaifeng (30 kt). Néanmoins, si les capacités de production s’élevaient à quasiment 1,2 Mt en 2019, les nombreuses fermetures et mises en arrêt provisoire ont réduit les capacités à environ 550 kt, pour une production estimée à 480 kt en 2019. En dehors de la Chine, les capacités mondiales s’élèvent à environ 900 kt, pour une production annuelle de 700 kt, selon la société Ark of China.

De manière générale, les électrodes les plus utilisées sont celles de très haute pureté mais, en Chine, celles de qualité inférieure servent dans les fours pour la production d’acier ne nécessitant pas une qualité optimale.

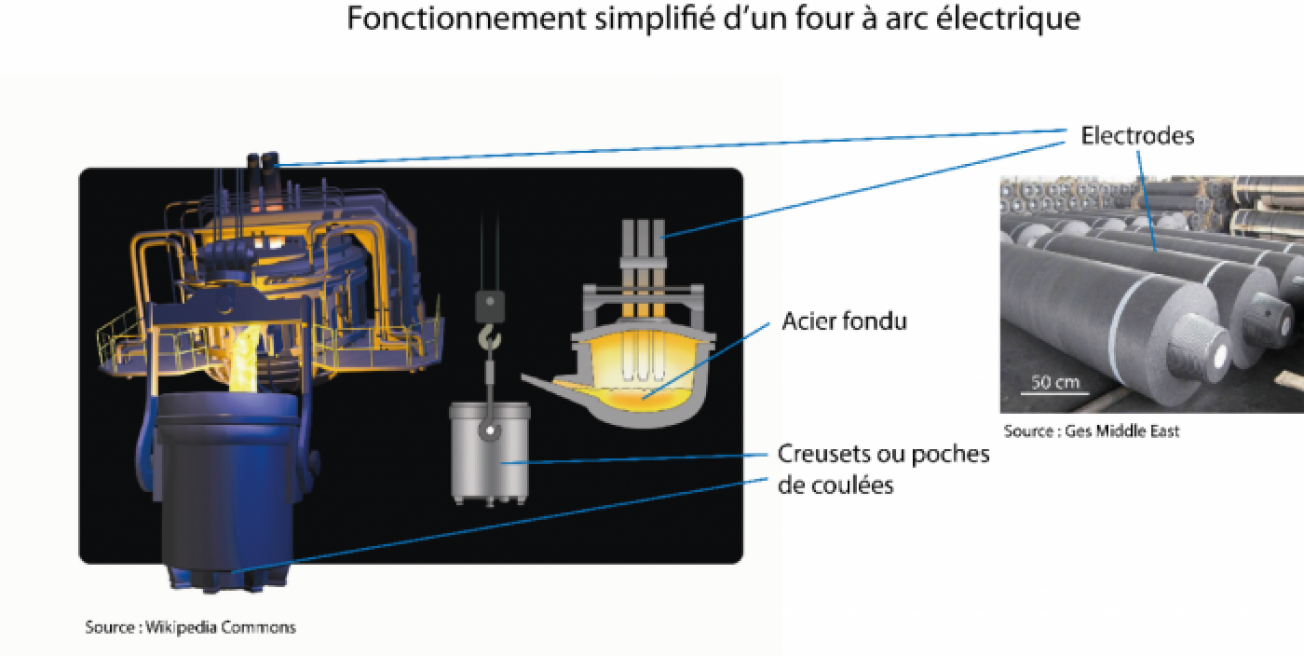

Les électrodes pour la sidérurgie, un secteur clé de l’économie

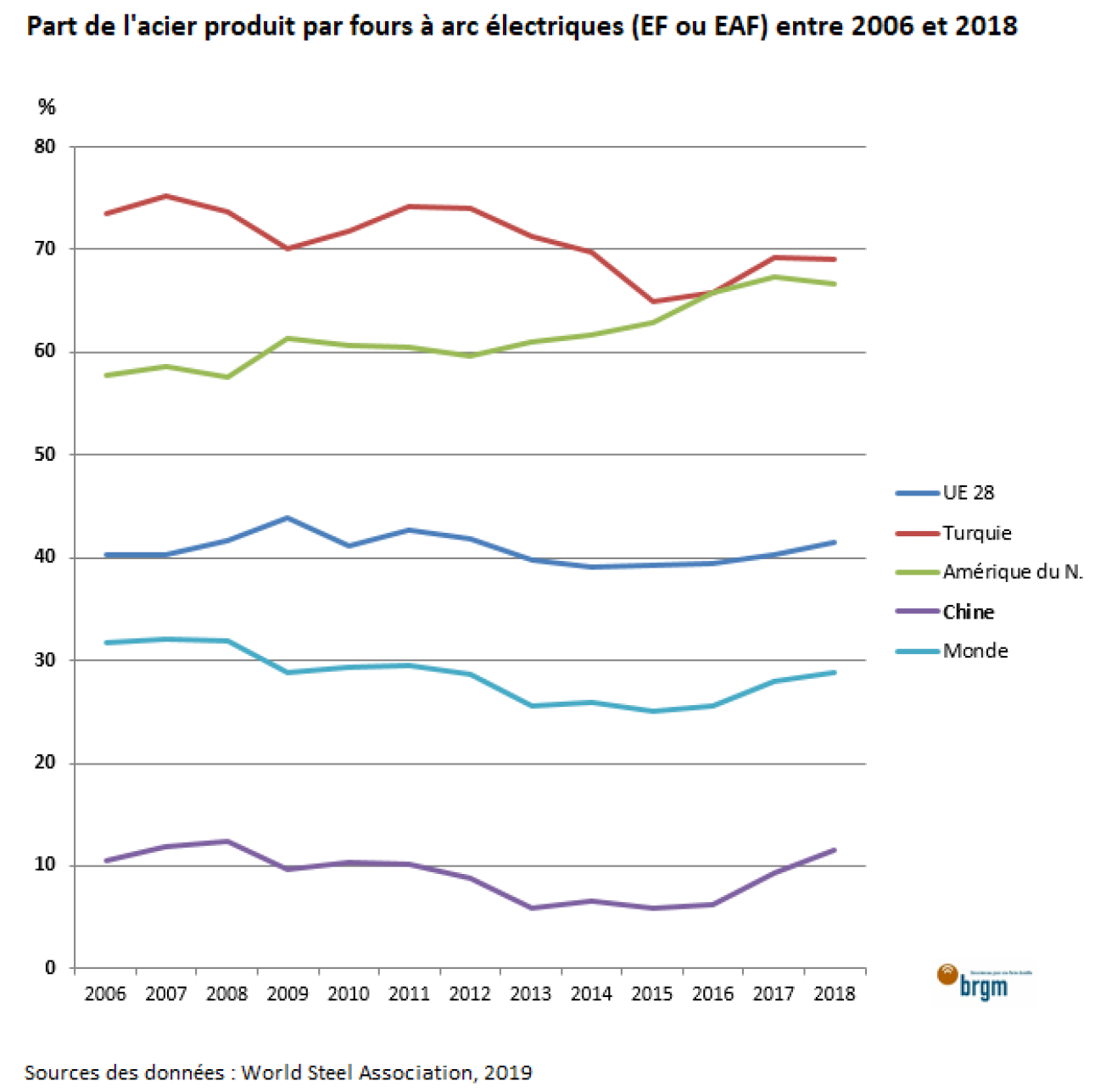

Les électrodes sont utilisées dans de nombreuses industries dont 61 % pour la fabrication d’acier, 26 % pour celle du silicium, 8 % pour celle du phosphore et 5 % pour d’autres secteurs comme l’aluminium ou le corindon, selon la société Ark of China. Ces secteurs ont consommé environ 1,6 Mt d’électrodes, principalement pour les fours à arc électriques («electric arc furnace ou EAF») où il n’existe pas d’autres substituts actuellement. Les électrodes sont généralement au nombre de 3 en courant alternatif et de 1 en courant continu. La fabrication d’une tonne d’acier consommerait environ 2,5 kg d’électrodes, selon les chiffres de l’association européenne du carbone et du graphite (ECGA). La longueur des électrodes varie entre 1 et 3,6 m pour un diamètre compris entre 35 et 80 cm (www.sglgroup.com) et il est nécessaire de les remplacer toutes les 5 à 8 heures, ce qui explique bien la forte demande en graphite de ce secteur.

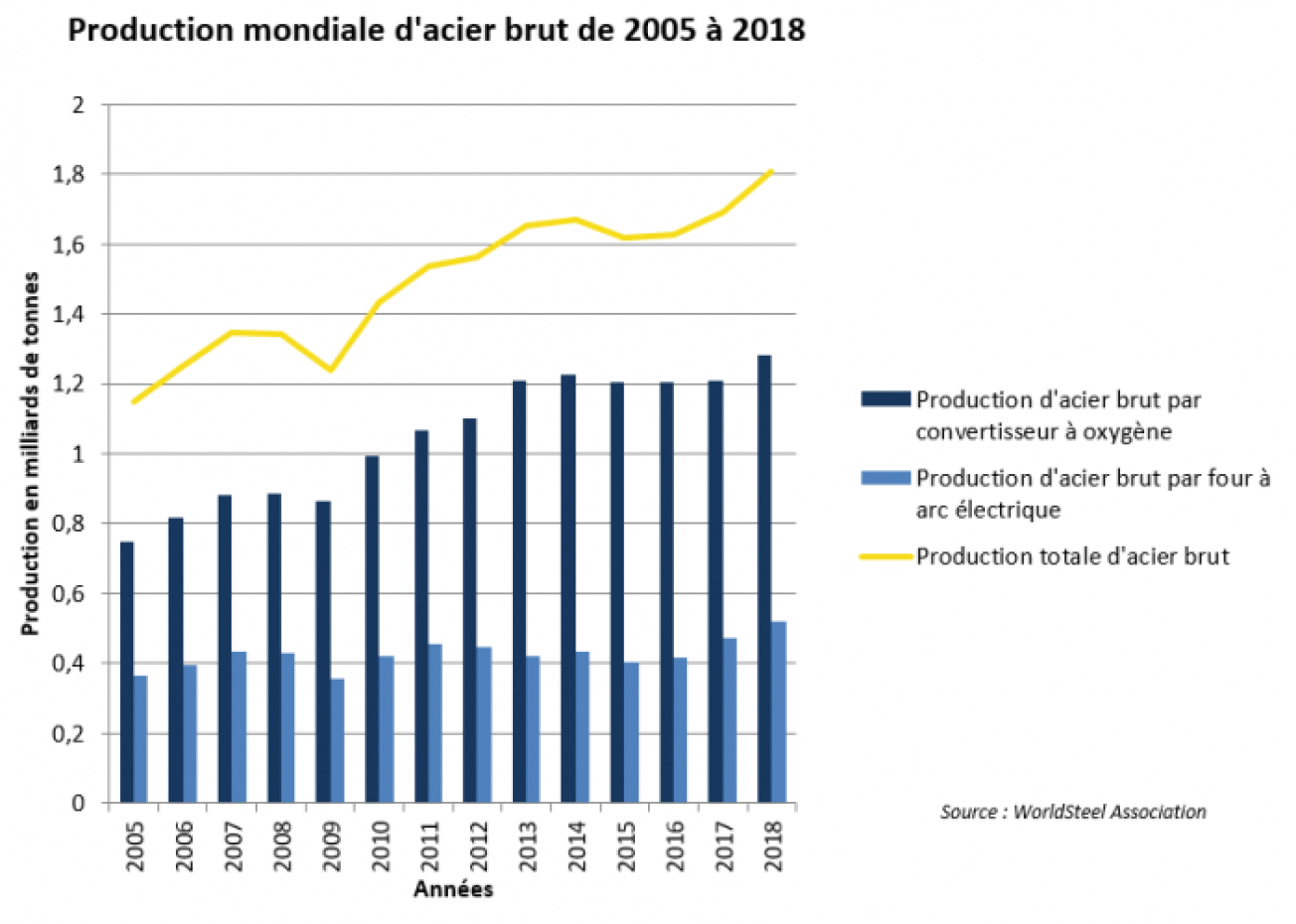

Selon les chiffres de l’association mondiale de l’acier (World Steel Association), la production d’acier a été en hausse quasi continuelle depuis 2005 pour atteindre 1,81 Gt en 2018, que ce soit par le procédé convertisseur à oxygène (1,28 Gt en 2018) ou celui par fours à arc électriques (0,52 Gt en 2018). Après une baisse de la part des EAF au profit des convertisseurs à oxygène entre 2006 et 2015, il semble que l’inverse se produit depuis 2016, où la part de la production d’acier par EAF est passée de 25 à 30 % au niveau mondial et 7 à 12 % en Chine. Cette hausse en Chine devrait se poursuivre selon la société Ark of China qui rapporte la construction de 56 nouveaux fours en 2018, soit un apport de capacités de 60 à 70 Mt. La part des EAF pourrait passer de 14 % en 2020 à plus de 30 % en 2030, tirant inévitablement la demande en électrodes de graphite vers le haut.

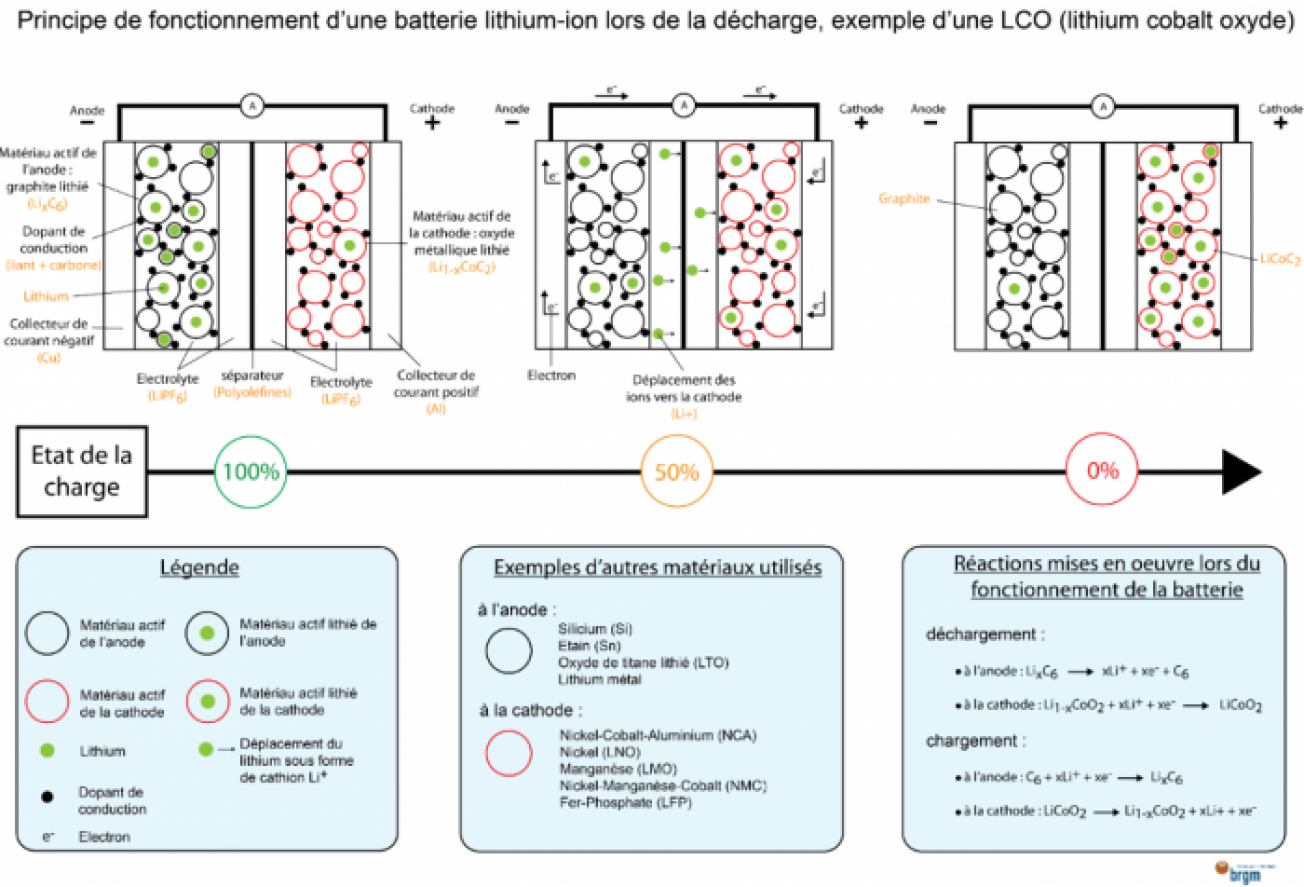

Le graphite sphérique non revêtu et revêtu pour la fabrication d’anodes

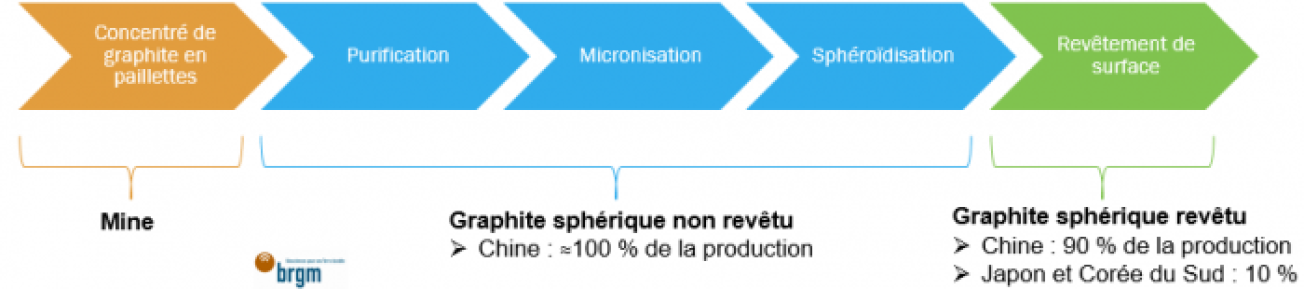

Le graphite sphérique a été développé dans le but d’améliorer le rendement des anodes dans les batteries lithium-ion. En effet, la structure fortement anisotropique du graphique naturel en paillettes rend le processus de fabrication compliqué et coûteux. Une plus grande surface favorisant une meilleure conductivité et un meilleur rendement, les particules sphériques ou en forme de patate améliorent la performance de l’anode. La figure ci-dessous montre les étapes de fabrication du graphite sphérique non revêtu puis revêtu à partir de graphite naturel.

La Chine produit quasiment 100 % du graphite sphérique non-revêtu mondial qui est essentiellement fabriqué à partir de paillettes de graphite naturel provenant de la province du Heilongjiang, au Nord-Est de la Chine. Une partie de cette production - qui est concentrée dans la province du Shandong - est consommée dans le pays par les producteurs d’anodes de batteries Li-ion et le reste vendu à des fabricants de batteries et des négociants japonais ou sud-coréens qui procèdent ensuite au revêtement des particules qui seront utilisées dans la fabrication des anodes. La Chine produit environ 90 % du graphite sphérique revêtu mondial, en raison d’une main d’œuvre peu onéreuse et de restrictions environnementales assez souples, du moins jusqu’à récemment. Hors Chine, plusieurs compagnies juniors projettent de produire du graphite sphérique (revêtu ou non), comme Hexagon Resources ou Syrah aux Etats-Unis et non plus simplement exporter leurs concentrés en Chine.

La production d’anodes pour batteries lithium-ion

Alors que la production d’électrodes destinées en grande partie au secteur de la sidérurgie est relativement bien répartie à l’échelle mondiale, la grande majorité des anodes pour batteries Li-ion est fabriquée et consommée en Chine, Fasmarket estime qu’il y a plus de 50 fabricants d’anodes en Chine qui contrôlent les trois-quarts de la production mondiale, dont Hitachi Chemical (capacité annuelle de production d’anodes de 100 kt), BTR (18 kt), Kimwan Carbon (30 kt) ou encore Jiangxi Zichen Technology (10 kt).

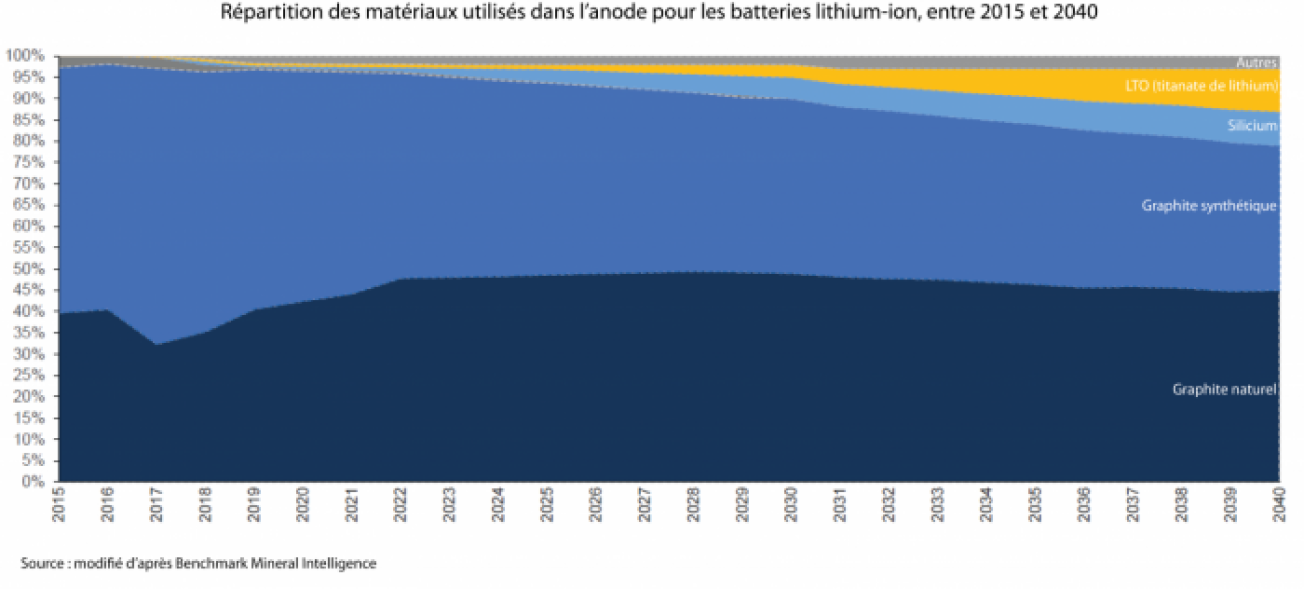

Si les capacités des usines de fabrication de batteries Li-ion étaient de 294 GWh en 2018, elles pourraient atteindre 1 235 GWh en 2023 et 2 027 GWh en 2028, tirant du même coup la demande en anodes. Le consultant Benchmark Minerals Intelligence estime que la consommation en anodes pourrait être multipliée par 10 en dix ans, passant de 181 kt en 2018 à 1 900 kt en 2028.

La production de graphite expansé en pleine expansion

Pour les consultants Roskill, la Chine produit actuellement 90 % du graphite expansé mondial et en consomme les deux-tiers, sur une demande évaluée entre 52 et 56 kt en 2018. Avec une hausse de la consommation qui devrait atteindre 5 % par an sur les dix prochaines années et une baisse de la production chinoise en raison des fermetures d’usines pour raisons environnementales, ce secteur attire de plus en plus d’acteurs étrangers. Les usines doivent se mettre aux normes et cela permet aux prix du graphite expansé de se maintenir à des niveaux élevés. Par ailleurs, la fabrication de graphite expansé requiert les paillettes les plus larges (jumbo et super jumbo) dont les gisements chinois sont pauvres voire dépourvus. La société indienne Tirupati Graphite prévoit d’accroître sa production de graphite expansé d’ici 3 ans, avec une capacité de production annuelle annoncée à 1,2 kt. Elle utilisera pour cela le graphite qu’elle produit dans ses mines de Gaura en Inde et de Sahamamy à Madagascar.

Le graphite expansé est utilisé pour plus de moitié pour la production de graphite flexible sous forme de feuilles très fines qui elles même seront utilisées pour la fabrication de joints par exemple, comme retardateurs de flammes dans les matériaux isolants ou encore dans les lubrifiants.

La Chine en voie de dominer la commercialisation du graphène

Le graphène est une monocouche d’atomes de carbone arrangés suivant une maille hexagonale, donc en deux dimensions et ondulée*. Sous la forme de poudres ou de films conducteurs, il est utilisé dans l’électronique (téléphones, ordinateurs), dans les supercondensateurs, les peintures et revêtements, les encres etc. Bien que récemment arrivée sur le marché du graphène, la Chine en est désormais un acteur incontournable. Les secteurs du stockage de l'électricité et des énergies renouvelables – les supercondensateurs et les batteries - sont de loin les plus consommateurs de graphène (72%), suivis de ceux des peintures et revêtements anticorrosion (12 %) et des matériaux composites (7 %) selon les données de l’Alliance de l’innovation de l’industrie du graphène de Chine (China Innovation Alliance of the Graphene Industry ou CGIA, 2019). On dénombre plus 300 producteurs de poudres et de films de graphène (dont Ningbo Morsh, Haoxin Technology, The Sixth Element, 2D carbon, Dongxu Optoelectronic etc.). Les collaborations entre les industriels (BTR, Datong Xincheng Special Carbon ou encore Shanxi Xincheng Graphite New Material etc.) et les instituts de recherche et les universités se multiplient pour accélérer l’industrialisation de la production du graphène pour les différents usages. Sur la période 2016-2018, parmi les dix premiers déposants mondiaux de brevets sur le graphène figurent huit universités et un industriel chinois. Bien que les prix soient encore élevés avec une moyenne de 10 RMB / m2 (1,4 US$/m2) soit environ 3,8 MRMB (536 000US $/t), les prix sont en constante baisse du fait de la hausse du nombre de producteurs. Le grand nombre de producteurs s’explique par les marges réalisées sur ce produit puisque les coûts de production ne représentent que 1/30ème du prix de vente.

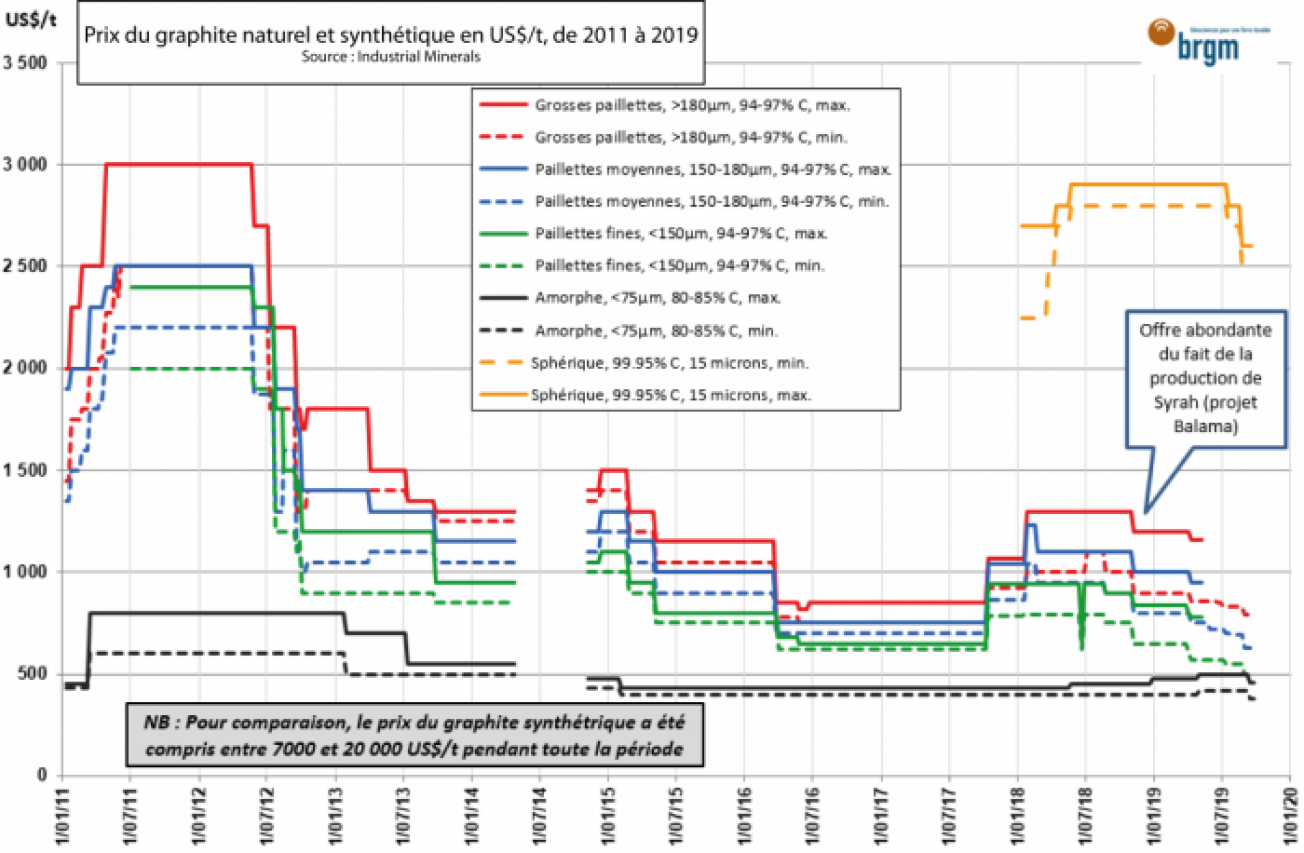

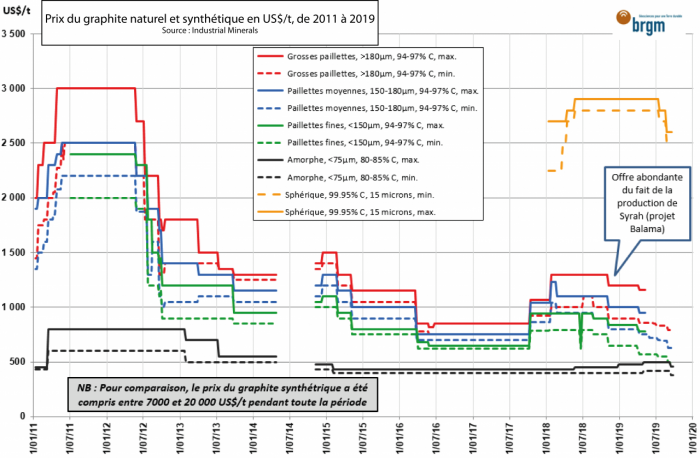

Compétition entre le graphite synthétique et naturel

Des prix assez similaires

Industrial Minerals rapporte une production d’environ 1,5 Mt pour le graphite synthétique et 1 Mt pour le graphite naturel en 2018. Si les sociétés juniors détenant des permis d’exploration ou d’exploitation de graphite naturel clament généralement que le graphite naturel est bien moins onéreux pour le consommateur que le graphite synthétique, la réalité est en fait plus compliquée. En effet, bien que la production de graphite naturel en paillettes soit assez peu coûteuse, ces paillettes doivent ensuite subir une purification (les paillettes contiennent de nombreuses impuretés) consommatrice d’énergie et donc relativement chère. A l’inverse, la production de graphite synthétique est coûteuse du fait du prix des précurseurs (par exemple le needle coke) mais le produit est déjà pur.

Les prix du graphite synthétique dépendent de la teneur en carbone du matériau source (coke de pétrole, de charbon etc.), de la nature du graphite (primaire ou issu du recyclage), du type de procédé et notamment du chauffage. La normalisation de la production permet donc une certaine constance des prix. A l’inverse, le prix du graphite naturel va plus facilement varier selon la teneur, les impuretés, les types de contrats etc. Les prix sont d’ailleurs assez difficiles à obtenir car la plupart des échanges se font par contrats de gré à gré, entre un producteur et un utilisateur, selon des termes et des spécificités bien définis. Par conséquent, il n’y a que très peu de graphite disponible sur le marché spot. Les cours élevés du needle coke et la demande croissante devraient continuer de tirer les prix du graphite synthétique vers le haut à court et moyen termes. Néanmoins, les prix élevés ont déjà incité les fabricants à augmenter les capacités de production non seulement en Chine mais également au Japon, en Inde ou en Europe, ce qui, à moyen et long termes, devrait contribuer à diminuer les tensions sur ce marché.

Compétition entre naturel et synthétique pour la production des anodes pour batteries lithium-ion

Les fabricants d’anodes pour batteries Li-ion s’accordent à dire que les écarts de prix entre les deux sortes de graphite sont très minimes. En Chine, de nombreuses compagnies telles que Kaijin, Hensen New Energy, Sanxin Industrial ou Datong Xincheng privilégient l’usage du graphite synthétique en raison notamment de sa plus haute pureté et de sa disponibilité. Néanmoins, ces compagnies ont affirmé pouvoir passer de l’un à l’autre selon les besoins du client et les prix. A l’inverse, le Japon ou la Corée du Sud privilégient l’usage du graphite naturel. Actuellement, les anodes proviennent pour moitié du graphite synthétique et pour moitié du graphite naturel.

Les tensions Chine-USA ne pèsent pas encore sur les prix

Les tensions économiques entre Washington et Pékin se matérialisent notamment par des hausses des taxes sur les importations et exportations entre les Etats-Unis et la Chine. Le 1er juin 2019, Pékin a introduit une taxe à 10 % sur les importations de graphite en paillettes et synthétique et 25 % sur les importations de graphite sphérique provenant des Etats-Unis. Ces hausses viennent en réponse à l’instauration d’une taxe par Washington le 1er mai 2019 variant de 10 à 25 % sur de nombreux produits graphiteux provenant de Chine.

Les Etats-Unis ne produisent actuellement pas de graphite naturel et sont donc fortement dépendants de leurs importations. Roskill rapporte que 45 % du graphite naturel en paillettes importé provenait de Chine en 2018 (3 kt). Bien que les Etats-Unis soient un producteur important de graphite synthétique, ils doivent également en importer de grandes quantités pour satisfaire leur demande interne. Sur les 128 kt d’électrodes importées en 2018, 13 % provenaient de Chine. Enfin, les Etats-Unis ont importé 142 kt de graphite sous d’autres formes (expansé, amorphe etc.), dont 46 % de Chine.

Quant à la Chine, elle importe également du graphite américain, mais en moindre quantité : moins de 2 kt d’électrodes et 10 kt d’autres produits en graphite, soit 24 % de ses importations totales en 2018.

Malgré la mise en place de ces taxes, les effets sur les prix ne sont pas encore visibles, du fait des surcapacités de l’offre face à la demande. Néanmoins, si le marché s’équilibre (Syrah a déjà prévu de réduire sa production) et si les tensions économiques perdurent, les prix pourraient être impactés à moyen terme.

*Afin d’éviter les confusions entre le graphène, ses dérivés et les matériaux bidimensionnels connexes, l’organisation internationale de normalisation (ISO) a mis en place une classification et une terminologie harmonisée au niveau international (ISO/TS 80004-13:2017).

Mathieu Leguérinel, BRGM

Sources

Industrial Minerals https://www.indmin.com/

Site internet des compagnies

Mineral Commodity Summaries 2019, U.S. Geological Survey https://www.usgs.gov/centers/nmic/

World Mining Data 2019, Federeal Ministry for Sustainability and Tourism (BMNT) https://www.world-mining-data.info/

World Mineral Production 2013-2017, British Geological Survey https://www.bgs.ac.uk/mineralsUK/statistics/worldStatistics.html

Leguérinel et Le Gleuher, article Ecomine

Fastmarket https://www.fastmarkets.com/

Benchmark Minerals Intelligence https://www.benchmarkminerals.com/

Avicenne Energy http://www.avicenne.com/index_energy_en.php#&panel1-1

Roskill https://roskill.com/

WorldSteel Association https://www.worldsteel.org/

European Carbon and Graphite Association (ECGA) http://www.ecga.net/

Daydream https://www.daydream.eu/ (données de la China Innovation Alliance of the Graphene Industry)

Taille des paillettes de graphite

La taille des paillettes de graphite peut être exprimée en micromètres ou en taille de tamis (« mesh size »). Les paillettes sont classées de la catégorie « extra large flake ou jumbo » à la catégorie amorphe. Enfin, il existe une corrélation entre la taille des paillettes, la pureté et le prix. Plus la taille des paillettes est grande, plus la pureté augmente et plus le prix de vente est élevé.

| Type de graphite natrurel | Classification (Mesh) | Tamis US | Taille des tamis (Mesh size) | Taille (µm) | Puerété (%) |

|---|---|---|---|---|---|

| Paillette extra-large (jumbo) | +48 | 4 à 30 | 4 à 28 | 4760 à 595 | 90 à 97 |

| Paillette large | -48 à +80 | 48 à 65 | 48 à 65 | 297 à 210 | 90 à 97 |

| Paillette moyenne | -80 à +100 | 80 à 100 | 80 à 100 | 177 à 149 | 90 à 97 |

| Paillette fine | -100 à +200 | 120 à 200 | 115 à 200 | 125 à 74 | 90 à 97 |

| Amorphe | -200 | 230 à 4800 | 250 à 4800 | 63 à 2 | 80-85 |