et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - Christopher Spencer")

Une offre excédentaire persistante ainsi que la demande molle des aciéristes maintiennent les prix du graphite naturel à des niveaux bas. La croissance soutenue - tant attendue - de la demande des producteurs de batteries Li-ion destinées aux véhicules électriques et hybrides se fait attendre.

Structure et propriétés

Le graphite se présente sous la forme d’un empilement de plans d’atomes de carbone constituant des feuillets ou « plans de graphène ». Les liaisons covalentes fortes au sein d’un même plan et des liaisons faibles entre les plans lui confèrent une grande anisotropie. C’est un matériau léger, flexible, malléable et compressible, doté d’une forte conductivité thermique et électrique et résistance à la chaleur; il présente également l’avantage d’être inerte et non-toxique.

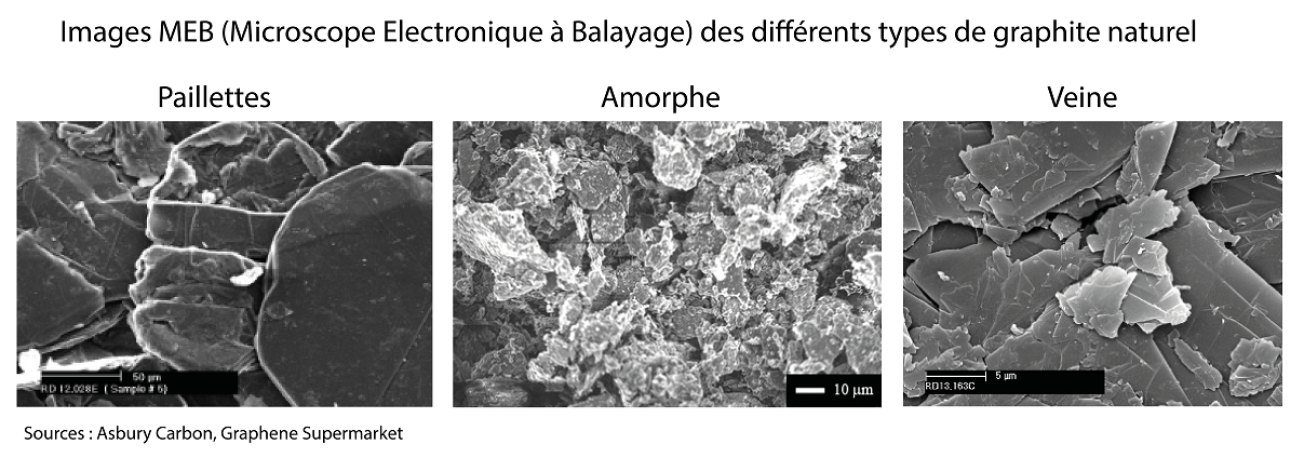

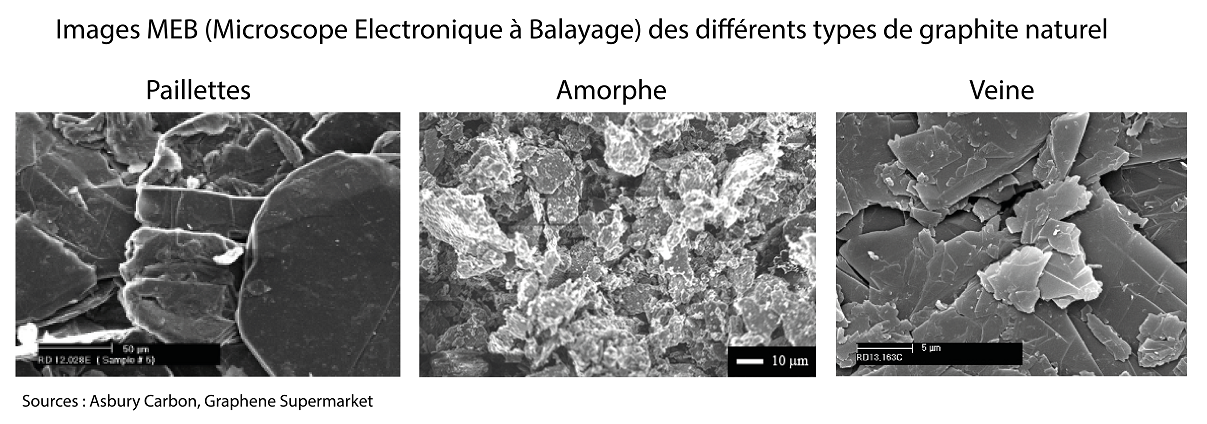

Les différents types de graphite

Le graphite naturel résulte du métamorphisme de composés carbonés organiques (charbons, bitumes) contenus dans les roches. On en distingue 3 types:

- Le graphite en paillettes de 1 mm à 5 cm résulte d’un métamorphisme régional intense ; il forme des lentilles ou est disséminé dans des paragneiss, quartzites, marbres et micaschistes. De grande pureté en carbone (85 % - 99 % C), les concentrés attirent les meilleures valeurs marchandes.

- Le graphite amorphe ou microcristallin est un graphite cryptocristallin, produit par un métamorphisme de contact modéré à partir de veines ou de couches de charbon et de schistes bitumineux ; il se présente sous forme de particules fines disséminées, inférieures à 70 μm. C’est le graphite le moins riche en carbone (60 % - 90 %).

- Le graphite en veine, (ou graphite en masse), le plus rare, se formerait par précipitation à partir de fluides carbonés en remplissage de fissures et veines de 1 mm à 1 m de puissance dans des roches métamorphiques de faciès granulite, essentiellement. C’est un graphite très pur, avec une teneur en carbone parfois supérieure à 90 %.

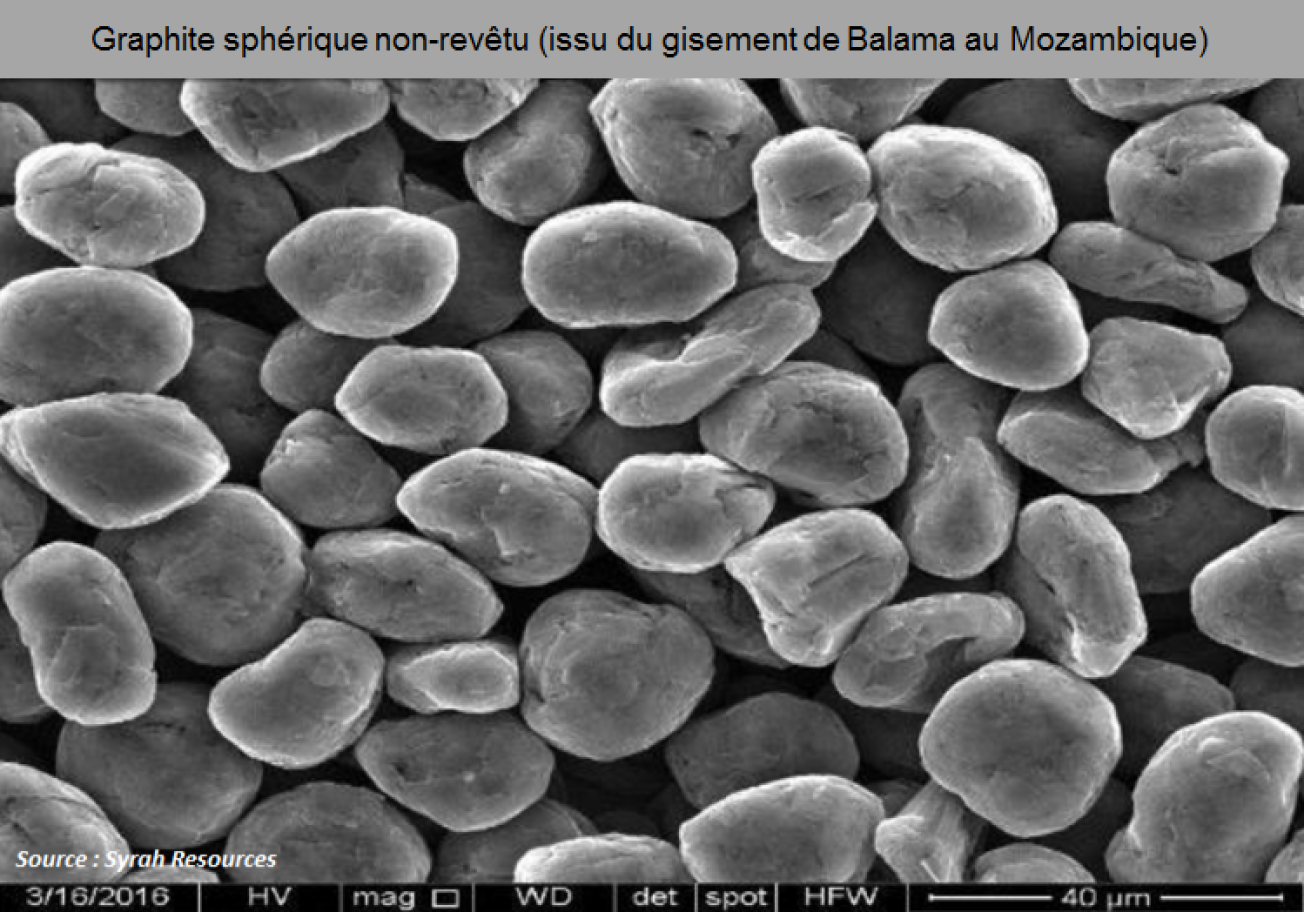

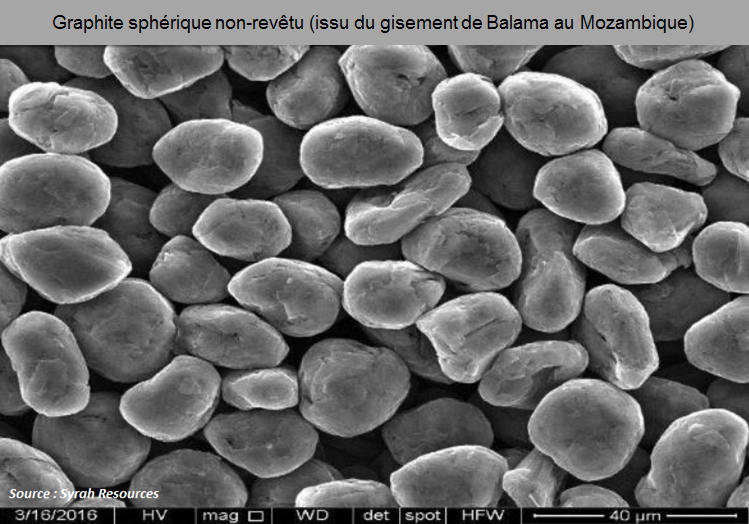

Les particules de graphite naturel peuvent être modifiées afin de leur conférer des propriétés spécifiques à certains usages, pour donner des graphites techniques tels que le graphite expansé (ou exfolié), colloïdal et sphérique. Ce dernier, destiné à la fabrication des anodes de batteries lithium-ion, doit à la fois être très pur (>99,9 % C) et être constitué de particules sphériques de petites tailles (15 à 20 µm) afin d’améliorer les performances de la batterie. La transformation des paillettes de graphite naturel en graphique sphérique passe par un processus compliqué et coûteux comportant plusieurs étapes (purification, micronisation, sphéroïdisation et revêtement) qui engendre d’importantes pertes (typiquement 3 t de paillettes pour obtenir 1 t de graphite sphérique).

Le graphite synthétique est obtenu par graphitisation d’un mélange de coke de pétrole et de brai de houille précuit. Durant ce traitement à haute température (entre 2 600° et 3 000°C), les atomes de carbone se réorganisent en structures cristallines hexagonales, constituant ainsi du graphite synthétique. La fabrication étant longue et onéreuse, le prix de ce type de graphite synthétique - dit primaire pour le distinguer du graphite synthétique secondaire obtenu à partir de déchets – est plus élevé que celui du graphite naturel.

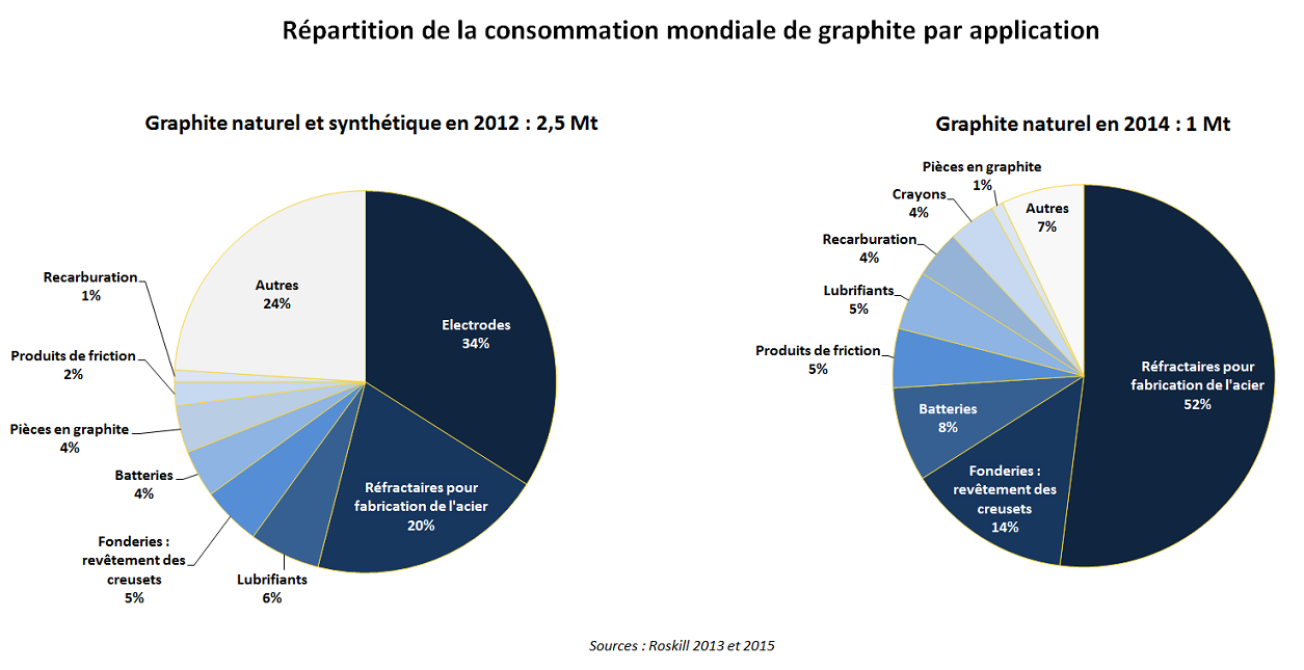

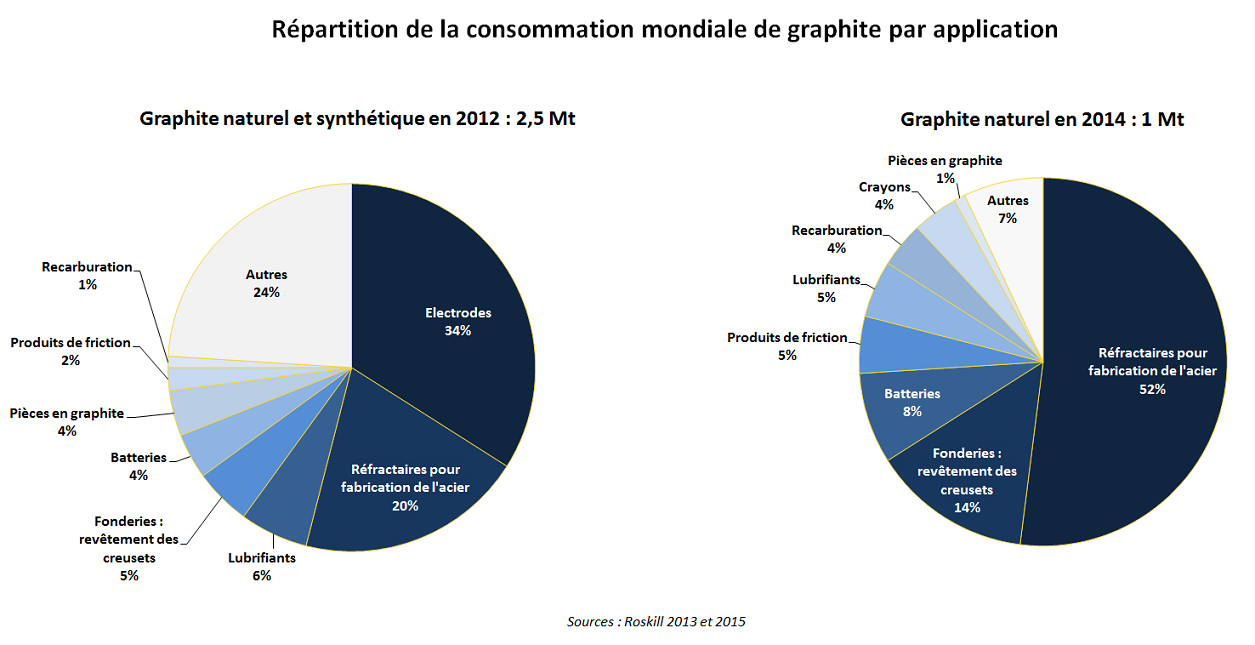

La demande en graphite naturel et synthétique est estimée à environ 2,5 Mt

Le marché du graphite est opaque et cloisonné, si bien que les données chiffrées concernant l’offre et la demande, ainsi que les échanges commerciaux, restent très approximatives et variables en fonction des sources, en particulier dans le secteur très confidentiel du graphite synthétique. La consommation mondiale de graphite est estimée à environ 2,5 Mt. Celle de graphite synthétique atteindrait 1,5–1,6 Mt (GrafTech, Roskill), tandis que celle de graphite naturel approcherait 1 Mt.

A l’échelle globale, le secteur de la sidérurgie consommerait environ 60 % du graphite artificiel et naturel avec la fabrication d’électrodes (34 %) et de réfractaires (20 %) et la recarburation des aciers (Roskill, 2013). Il est cependant difficile de connaître les parts respectives du graphite naturel et synthétique pour chaque application. Selon Roskill (2015), environ la moitié du graphite naturel mondial était destinée à la fabrication de réfractaires et moins de 10 % à celle de batteries en 2014. L’usage principal du graphite synthétique est la production d’électrodes pour les fours électriques des installations sidérurgiques.

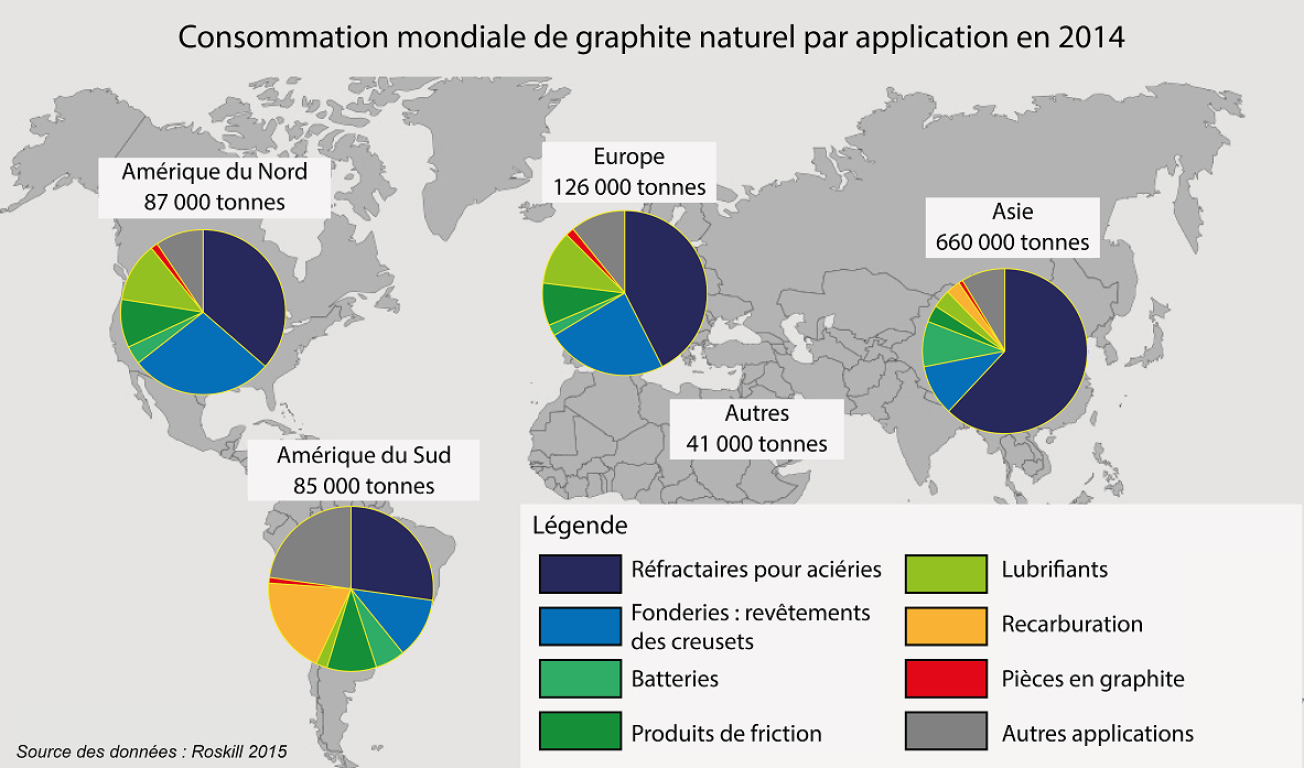

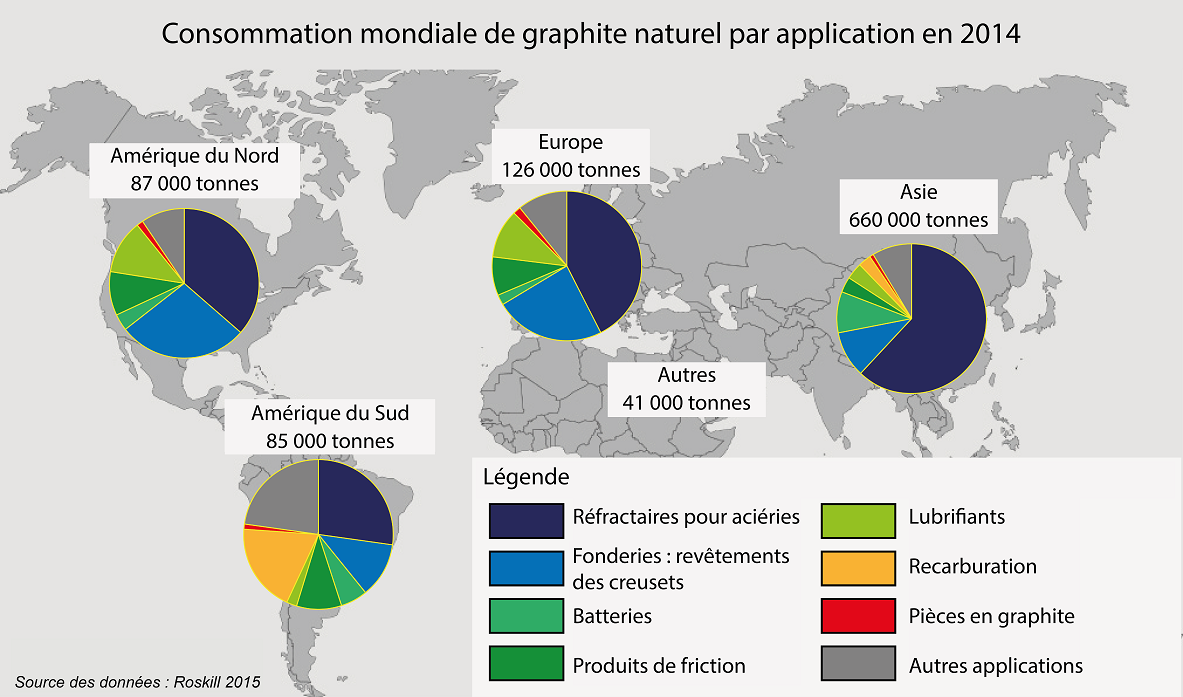

L’Asie est de loin le plus grand consommateur de graphite naturel

L’Asie consomme environ les 2/3 du graphite naturel produit dans le monde, suivie de l’Europe (13 %), et des deux Amériques (8,5 % chacune). Dans toutes ces régions, le graphite naturel est principalement utilisé dans la production de réfractaires pour aciéries et revêtement de moules de fonderies. Le graphite naturel est largement utilisé comme agent de recarburation en Amérique du Sud par les pays producteurs d’acier (Brésil et Mexique), alors que son usage a été supplanté par d’autres sources de carbone dans le reste du monde.

Une demande dominée par la sidérurgie

La demande en graphite est directement liée à la production d’acier. Le graphite est utilisé pour la fabrication des électrodes des fours d’aciéries, des réfractaires pour fours et revêtements de creusets et, plus marginalement, comme recarburant.

La consommation d’électrodes reste stable

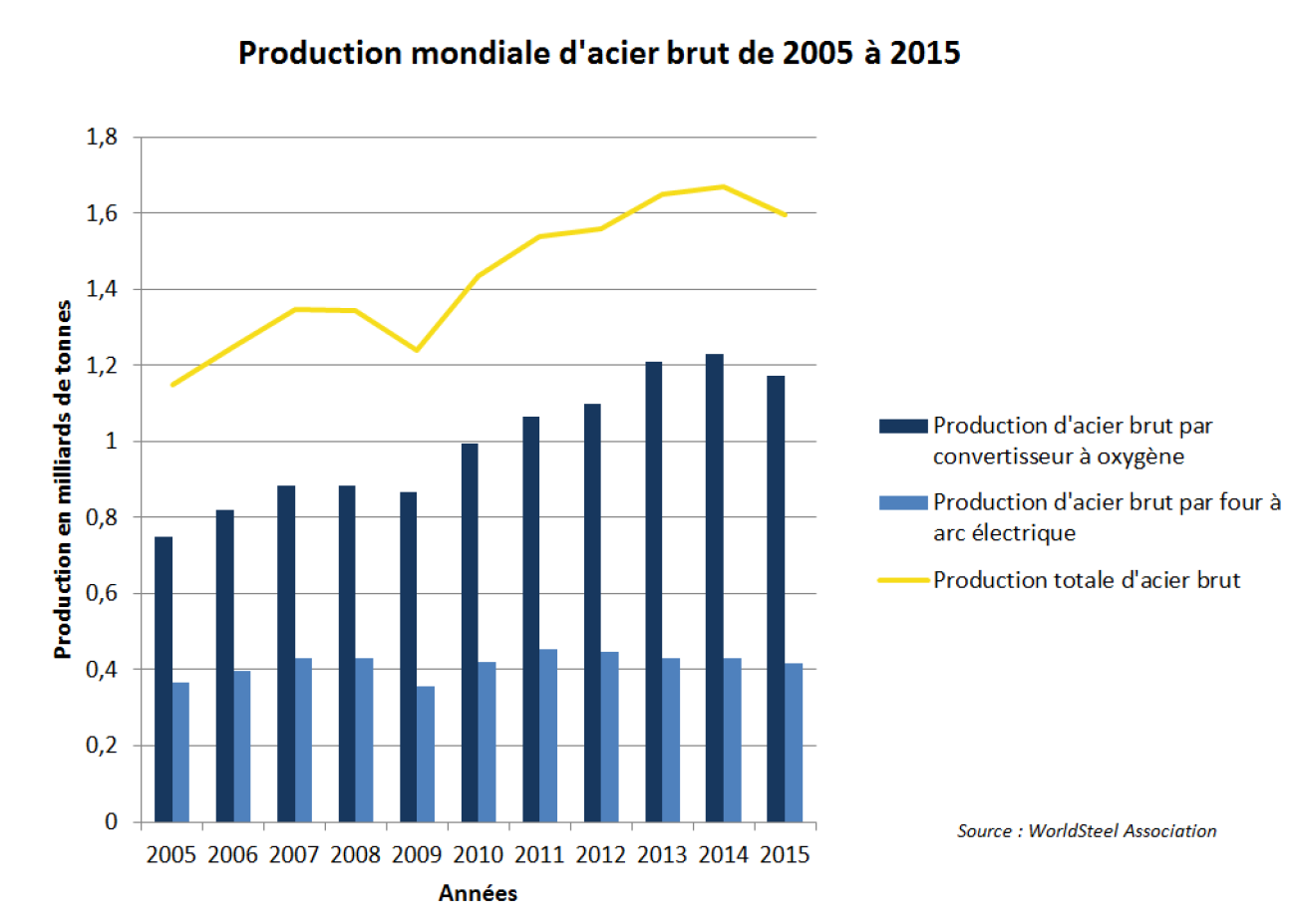

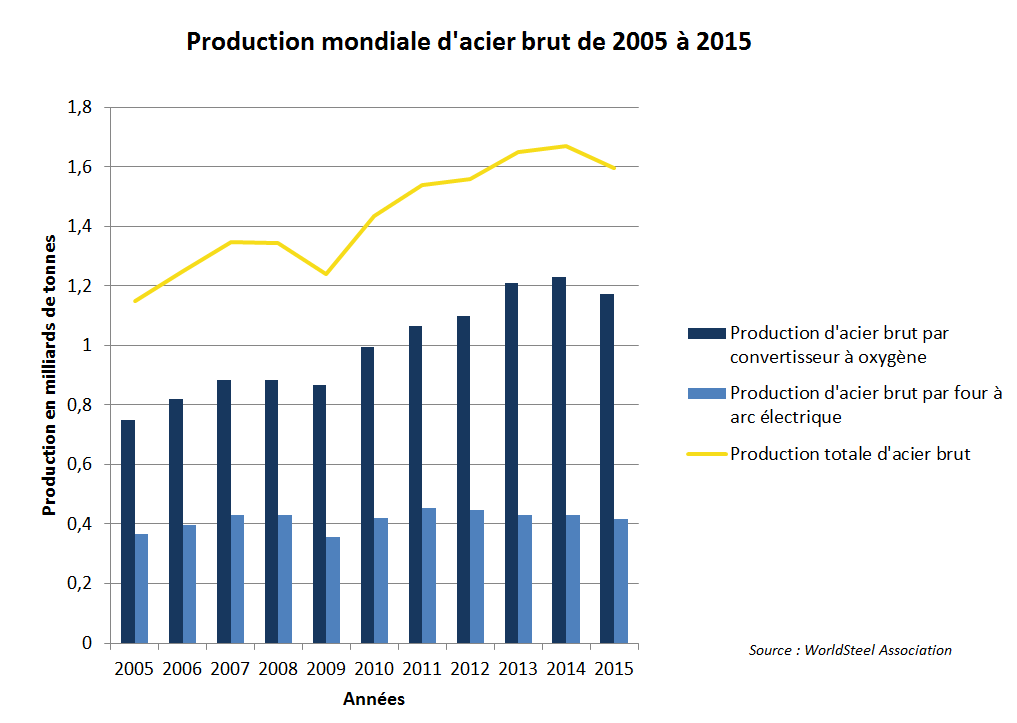

Les électrodes qui sont utilisées dans les fours à arc électriques («electric arc furnace ou EAF») pour fondre la ferraille ou l’acier sont principalement constituées de graphique synthétique ; elles représentaient 1/3 de la consommation mondiale de graphite. La production d’une tonne d’acier consomme en moyenne 2,5 kg d’électrodes au niveau global et un peu moins dans l’Union européenne (2,2 kg) selon l’association européenne du carbone et du graphite (ECGA, chiffres 2014). L’augmentation considérable de la production mondiale d’acier, qui a culminé à 1 670 Mt en 2014 avant de fléchir légèrement en 2015 (1 620 Mt, Word Steel Association) et se stabiliser au même niveau en 2016, ne s’est cependant pas traduite par une croissance de la filière électrique. La production mondiale d’acier issue de cette filière consommatrice d’électrodes se maintient en effet aux alentours des 400 Mt par an depuis 2006, en raison notamment d’une diminution de l’utilisation des capacités de production EAF en Chine au profit de la filière oxygène, depuis 2010. La consommation annuelle en électrodes serait donc stable depuis une dizaine d’années et se chiffrerait à environ 1 Mt d’électrodes par an, au niveau global. Le graphite naturel ne convient pas à cette utilisation.

L’industrie des réfractaires absorbe environ la moitié de la production mondiale de graphite naturel. La fabrication de briques de fours et creusets utilise principalement des paillettes de graphite de haute pureté (>85 % C) et de moyenne à grande taille (150 à 300 µm), dont la morphologie contribue à améliorer la cohésion des briques. Selon Roskill, il faut actuellement environ 5 kg de réfractaires pour fabriquer une tonne d’acier. Des stocks de réfractaires importants ainsi qu’une production mondiale d’acier atone entravent la demande de ce type de graphite. Le graphite synthétique, beaucoup plus cher, ne peut pas remplacer le graphite naturel.

Le graphite naturel entre dans la composition des revêtements de creusets de fonderie et divers ustensiles de coulée de métaux et utilisés dans l’industrie du verre et du ciment. Pour tous ces usages, le graphite amorphe est privilégié, du fait de son faible coût, bien qu’il puisse être remplacé par du graphite en fines paillettes ainsi que par du graphite synthétique primaire et surtout secondaire (issu du recyclage de cathodes).

La recarburation consiste à ajouter du carbone en faible quantité au métal fondu durant la fabrication de l’acier, surtout dans la filière électrique. De la poudre de graphite synthétique ou d’autres sources de carbone sont utilisées en fonction de leurs prix.

Le secteur des batteries : une demande en progression sûre mais lente

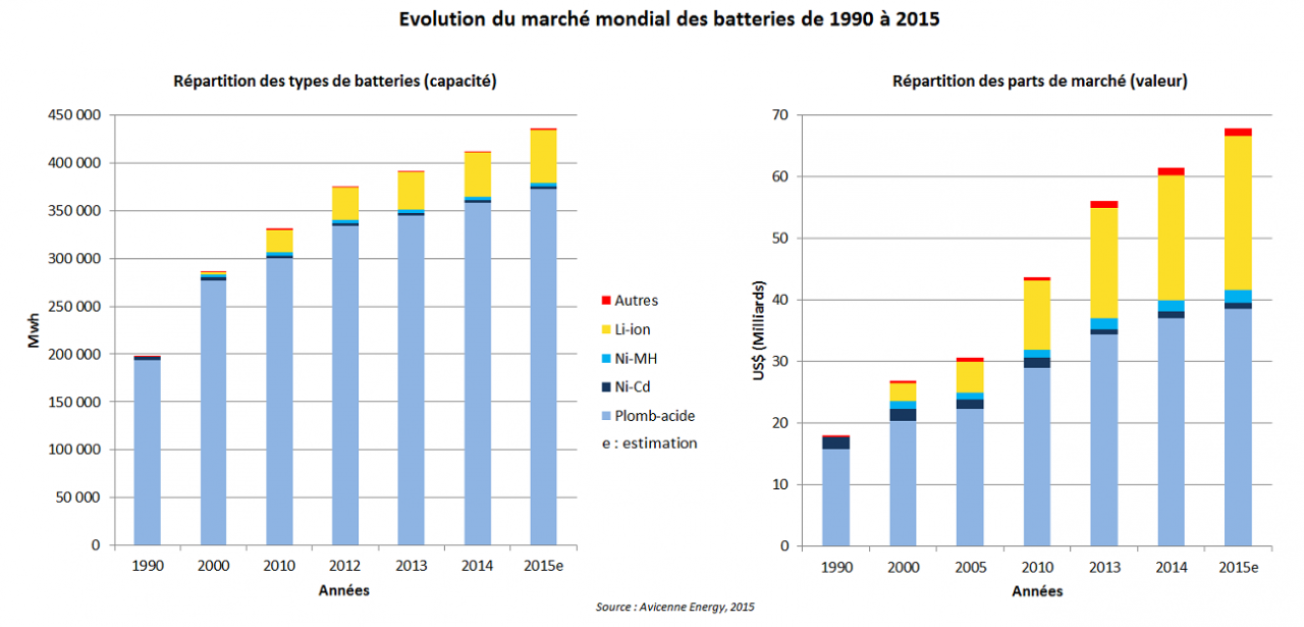

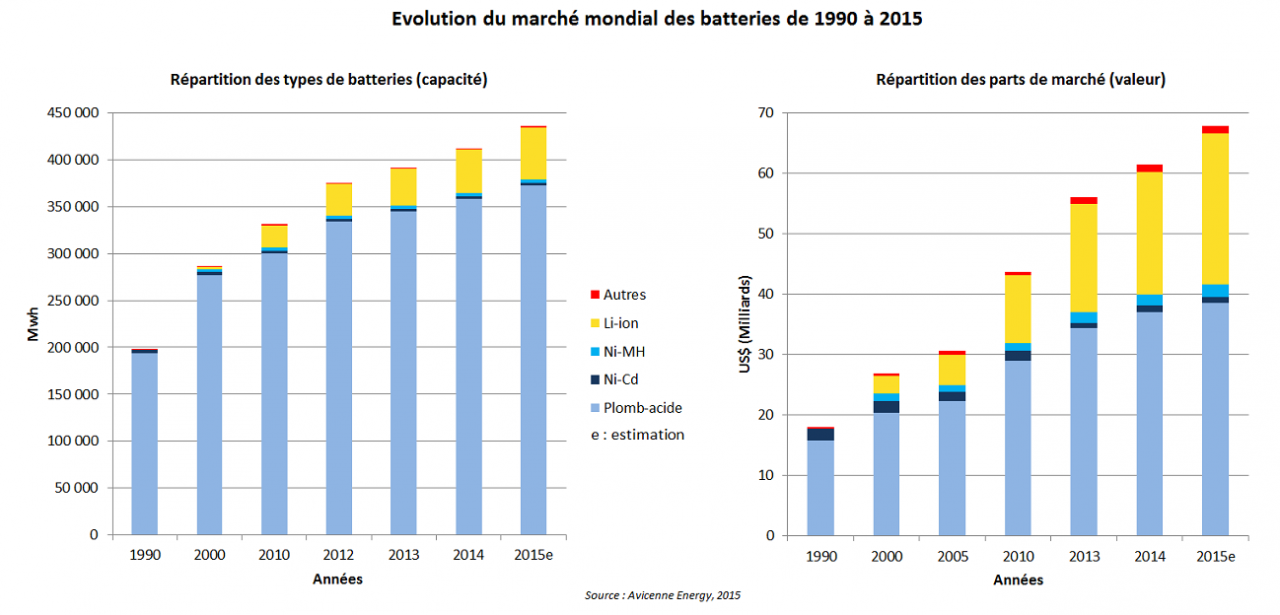

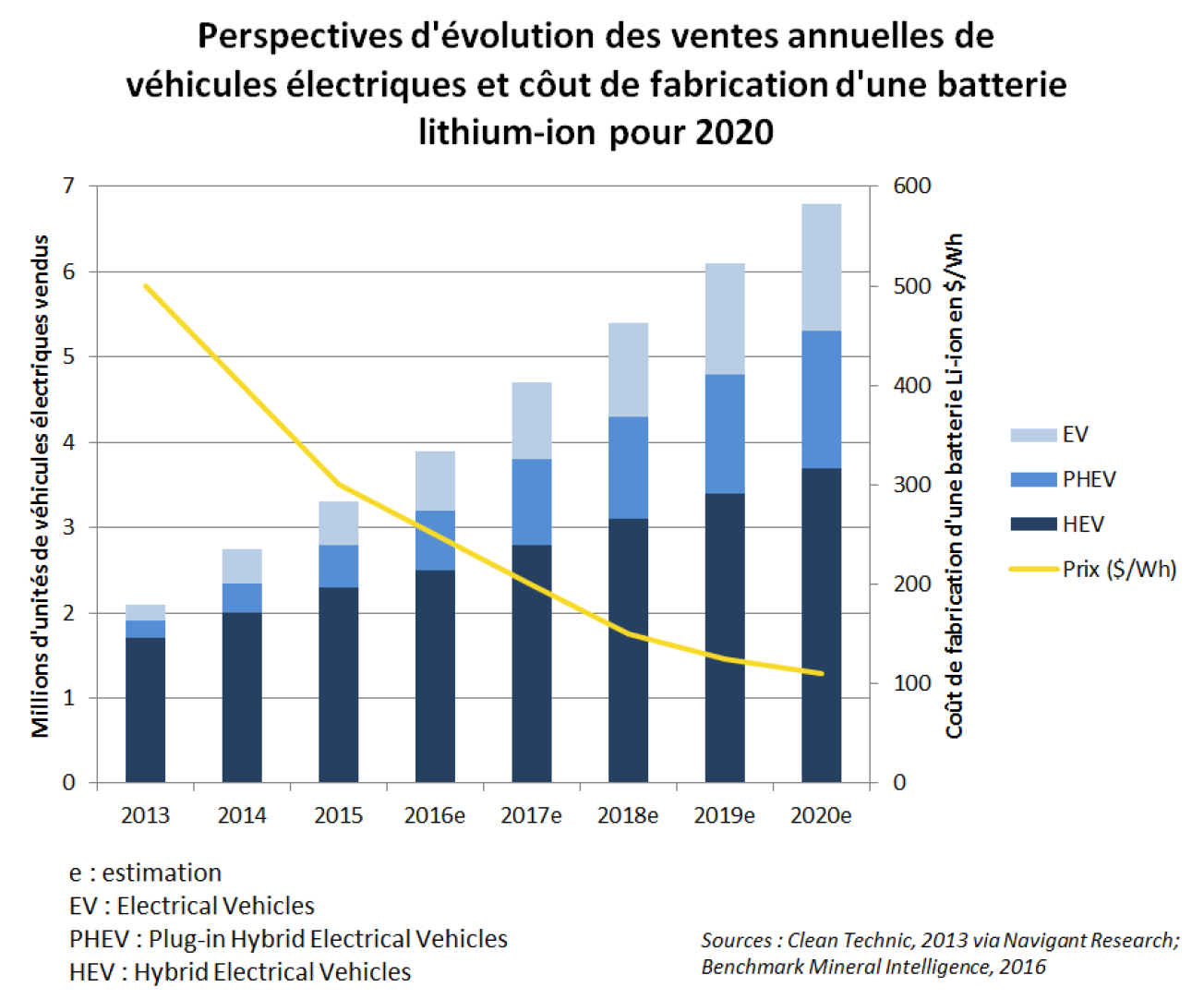

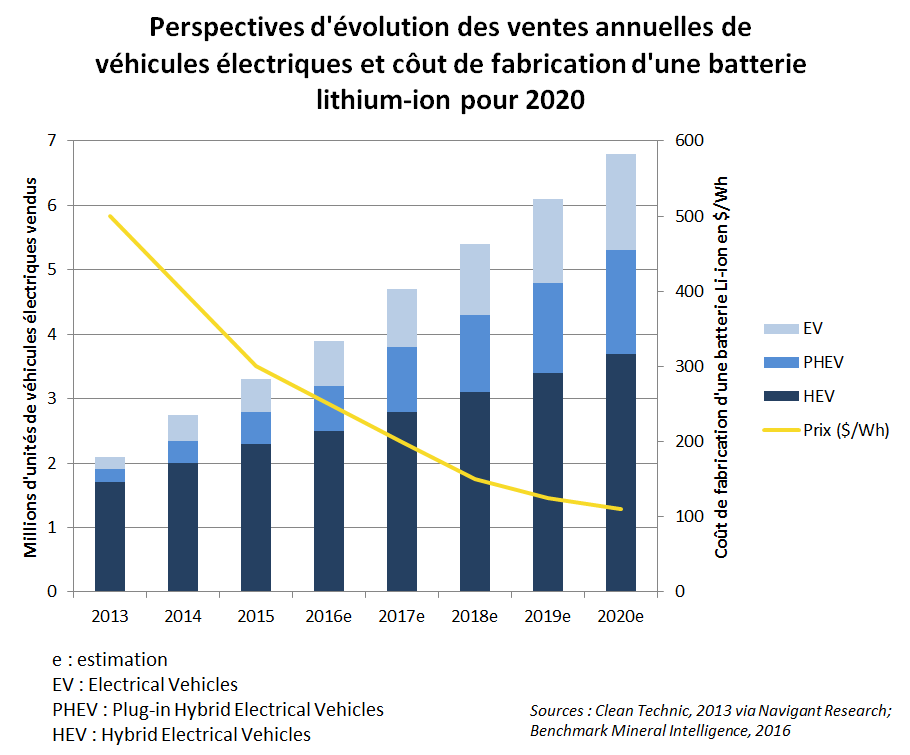

Plus de la moitié de la demande de graphite du secteur des batteries et piles émane de l’Asie où se concentre la production des piles et accumulateurs. Plusieurs types de piles et batteries contiennent de faibles quantités de graphite naturel ou synthétique dans l’électrolyte ou dans le matériau d’électrodes (piles alcalines, plomb-acide, Ni-MH, etc.). Par contre, les anodes des batteries Li-ion peuvent contenir des quantités notables de graphite qui sont d’ailleurs bien plus importantes que celles de lithium (de 10 à 20 fois suivant la cathode utilisée): 5 g dans une batterie de smartphone, 90 g pour un ordinateur portable, une dizaine de kilogrammes en moyenne pour une voiture hybride (HEV) ou encore 70 kg dans un véhicule électrique (EV) (Roskill, 2012). L’enjeu est donc de taille et le marché de l’automobile est l’un des marchés les plus scrutés sur lequel reposent les projections de croissance - souvent très optimistes - de la demande mondiale en graphite au cours des prochaines années. Cependant, les ventes de véhicules électriques et hybrides ne constituent toujours qu’une très faible portion du marché automobile, environ 3 % en France en 2014, contre 0,4 % en 2010. L’industrie du graphite mise également sur les solutions de stockage d’énergie stationnaires, à usage résidentiel (Tesla « Powerwall » ou Sonnen « Eco compact » etc.) ou autre, qui ont le potentiel d’utiliser des quantités importantes de graphite. Indispensables à la transition vers les énergies renouvelables, elles évoluent plus vite que prévu. Le marché mondial des batteries reste dominé par les accumulateurs plomb-acide, mais les batteries Li-ion en grignotent une part de plus en plus importante et en représentaient environ 11 % (Mwh) en 2014, contre moins d’1 % en 2000.

Graphites naturel et synthétique en forte concurrence

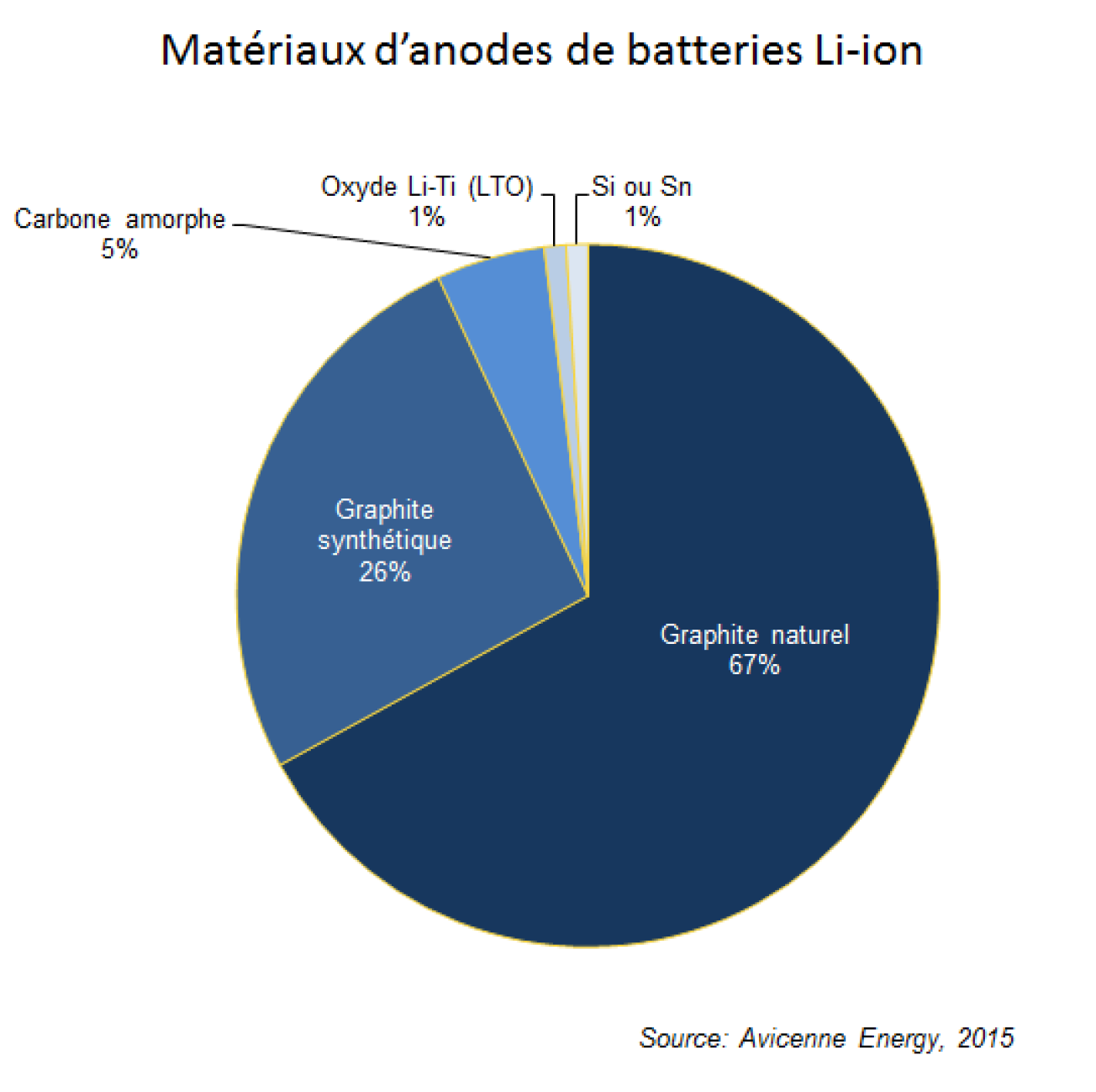

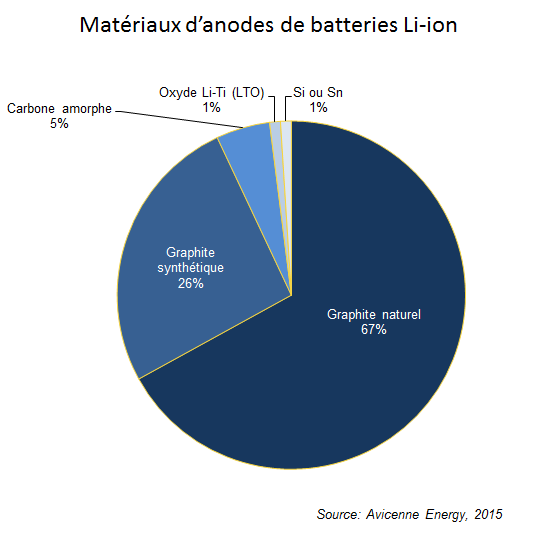

Aujourd’hui le principal matériau utilisé comme anode est le graphite naturel sous forme de graphite sphérique (2/3 des anodes) ou le graphite synthétique (environ ¼ en incluant les microbilles de mésocarbone MCMB – Mesocarbon Microbeads) (Avicenne Energy, 2015). La production mondiale d’anodes s’élevait à environ 80 000 t en 2015 (Benchmark Mineral Intelligence, 2016). Quel que soit le type de graphite utilisé, il est toujours à très forte teneur en carbone (>99,5 % C) ; le prix et la proximité d’une source stable de matière premières sont des critères de choix. Les fabricants d’anodes utilisent aussi bien du graphite synthétique qui offre l’avantage d’être pur que du graphite naturel, meilleur marché certes, mais qui doit être purifié et transformé en graphite sphérique avant usage, ou encore un mélange des deux types.

Une partie importante de la demande en graphite pour cet usage devrait se concentrer encore en Chine avec des augmentations de capacités des plus gros producteurs chinois comme Lishen (Tianjin Lishen Battery Joint-Stock Co) et aux Etats-Unis avec la gigantesque usine de Tesla Motors, dans le Nevada, qui devrait atteindre sa capacité maximale de 35 GWh avant 2020. En 2015, Benchmark estimait que sur les 12 complexes de production de batteries Li-ion ayant une capacité de production d’au moins 1 GWh (« gigafactories »), qui devraient être opérationnels d’ici à 2020, 7 sont situés en Chine (augmentation de capacités et nouvelles usines).

Des marchés traditionnels mais novateurs

Les autres usages industriels du graphite consomment environ 1/3 du graphite mondial qui, sous forme naturelle ou synthétique, entre dans la composition d’une large gamme de produits, matériaux de friction, lubrifiants, ignifugeants, additifs pour polymères etc. Ce sont des secteurs dynamiques qui mettent sur le marché des produits innovants ou plus performants (matériaux avancés pour haute température, anticorrosion etc.).

A plus long terme,

Il faudra encore attendre 10 à 15 ans avant que les piles à combustibles qui intègrent des quantités importantes (~90 kg dans un véhicule) de graphite synthétique ou naturel de très haute pureté (> 99,95 % C, graphite en veine et en paillettes) aient un impact sur le marché. Encore plus lointaine et incertaine est la demande de graphite pour les nouveaux types de réacteurs nucléaires dits à lits de boulets et celle du graphène, largement médiatisé, pour lequel il n’existe pas encore de marché.

Une offre en graphite naturel excédentaire

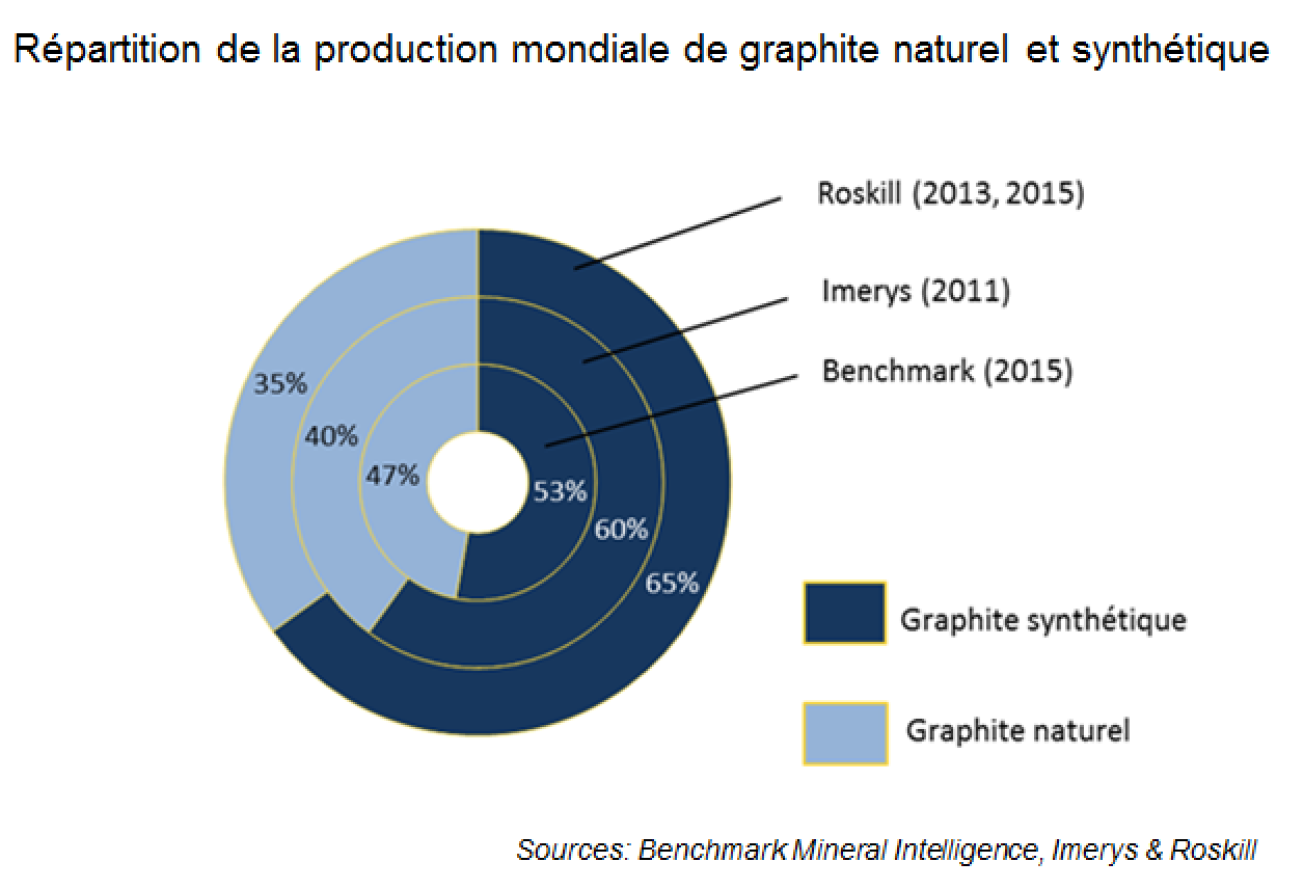

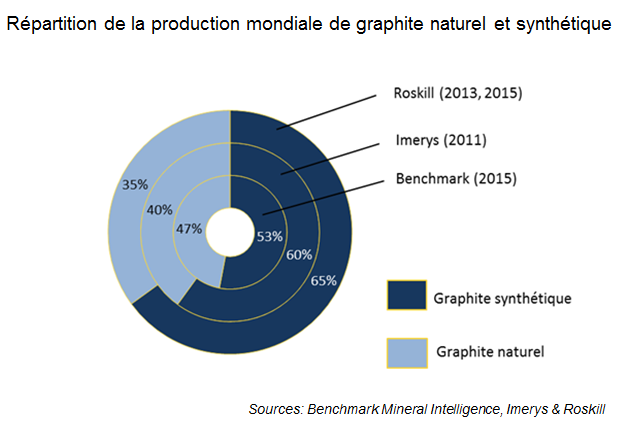

Les parts de production du graphite naturel et synthétique sont difficiles à déterminer et varient selon les sources. Roskill (2013, 2015) estime que la production de graphite synthétique pourrait représenter jusqu’aux 2/3 de la production mondiale totale de graphite. Imerys, qui produit les deux types de graphite, l’estime à 60 % et Benchmark Mineral Intelligence, un spécialiste du marché du graphite naturel, à 53 % en 2015.

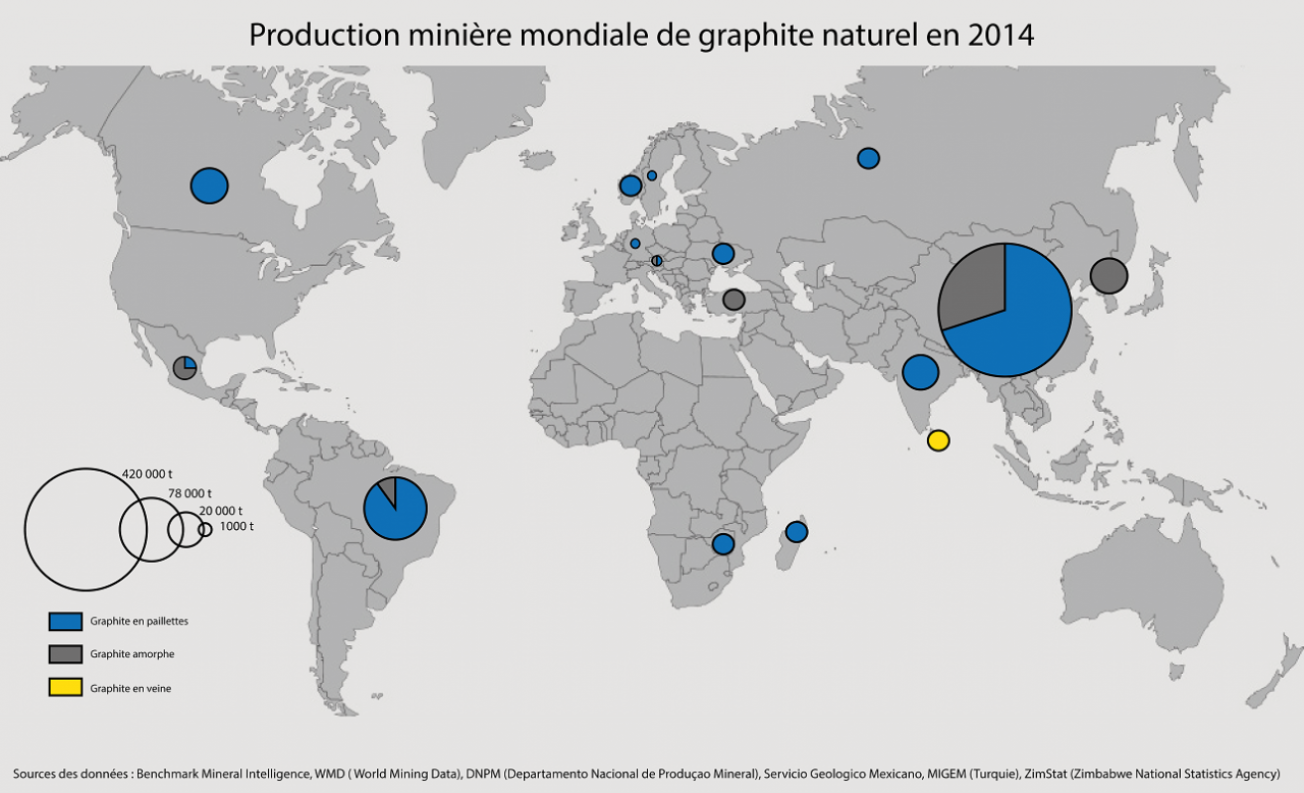

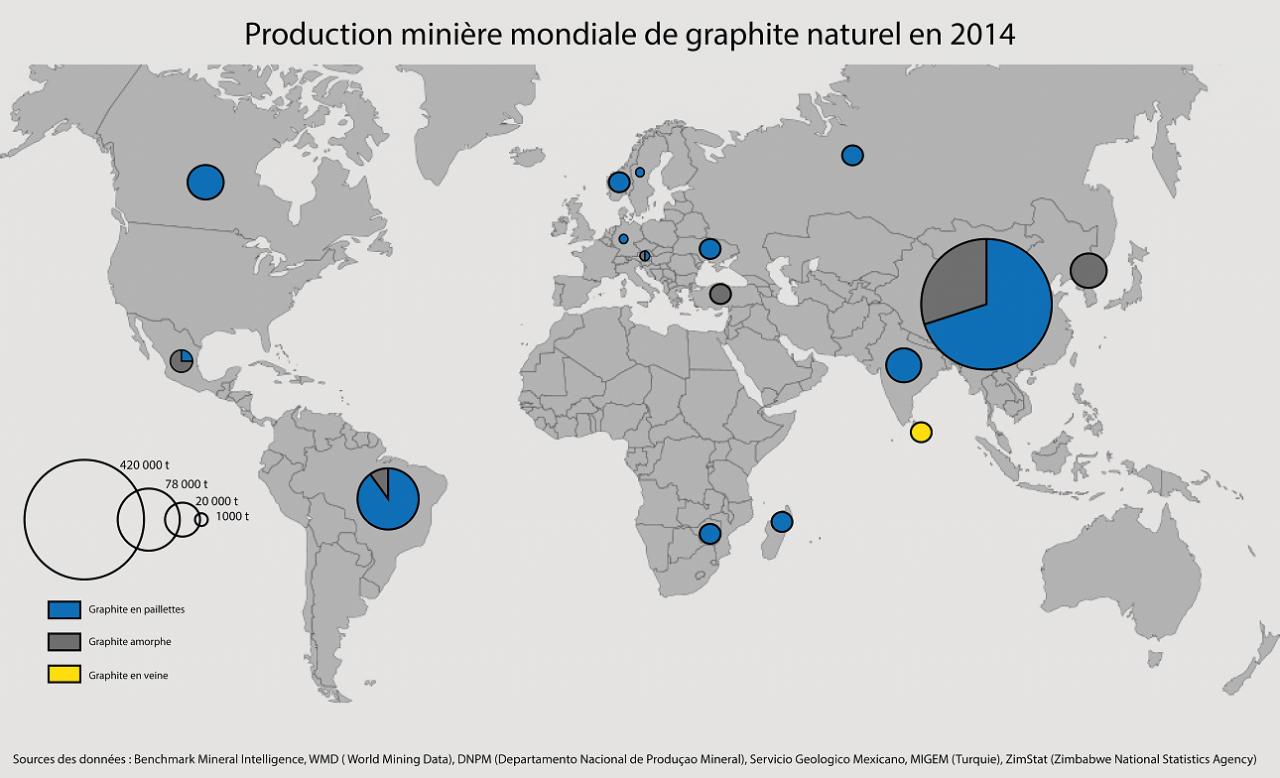

La production mondiale de graphite naturel

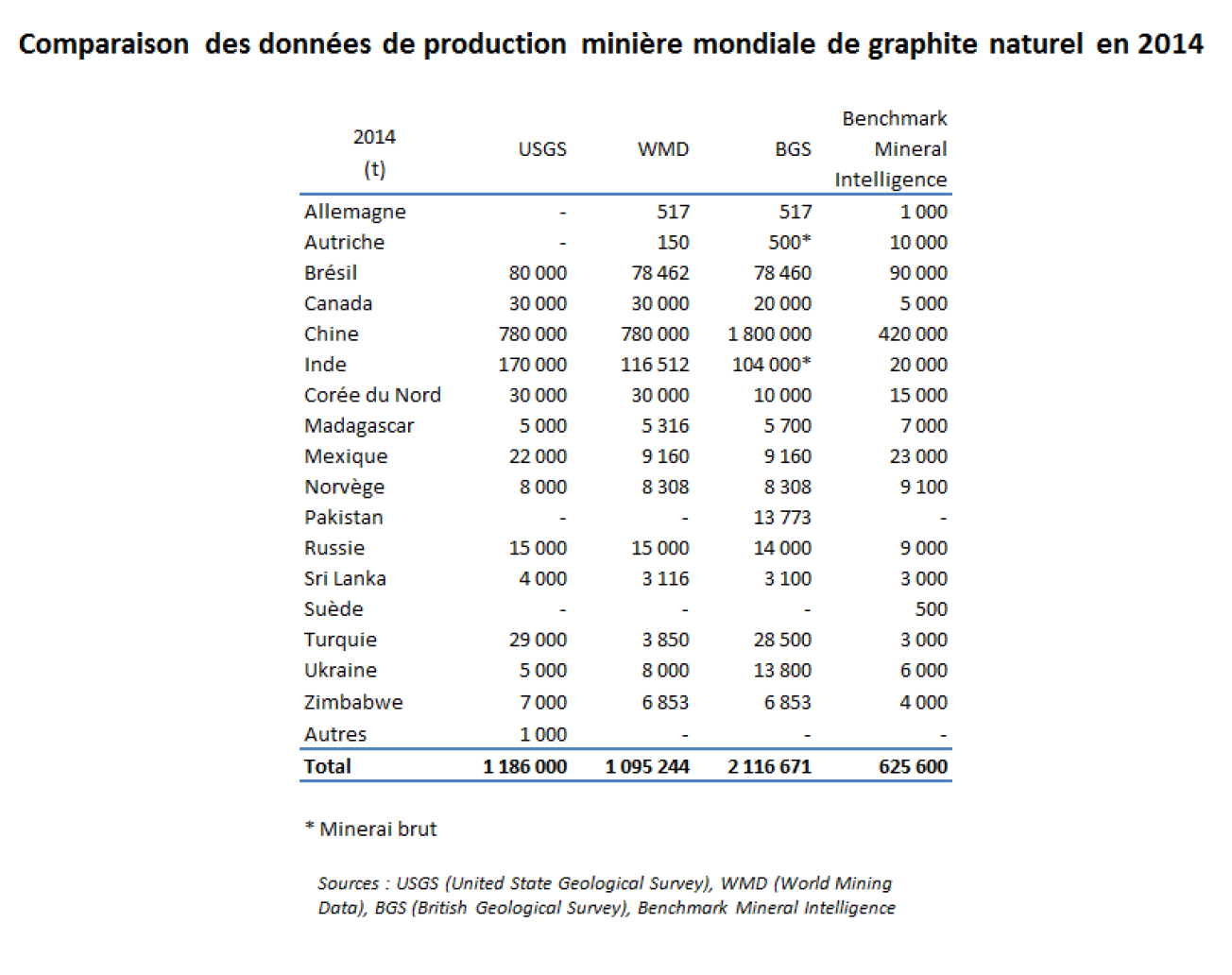

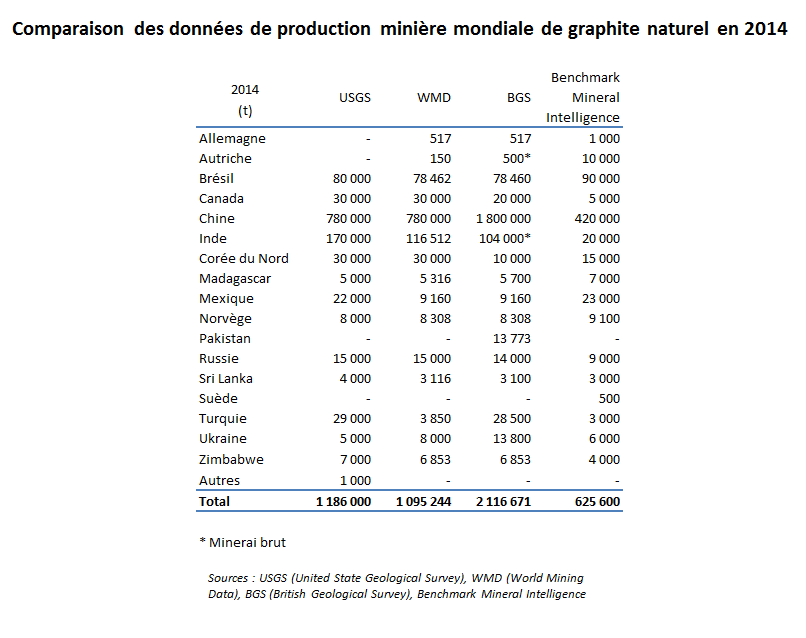

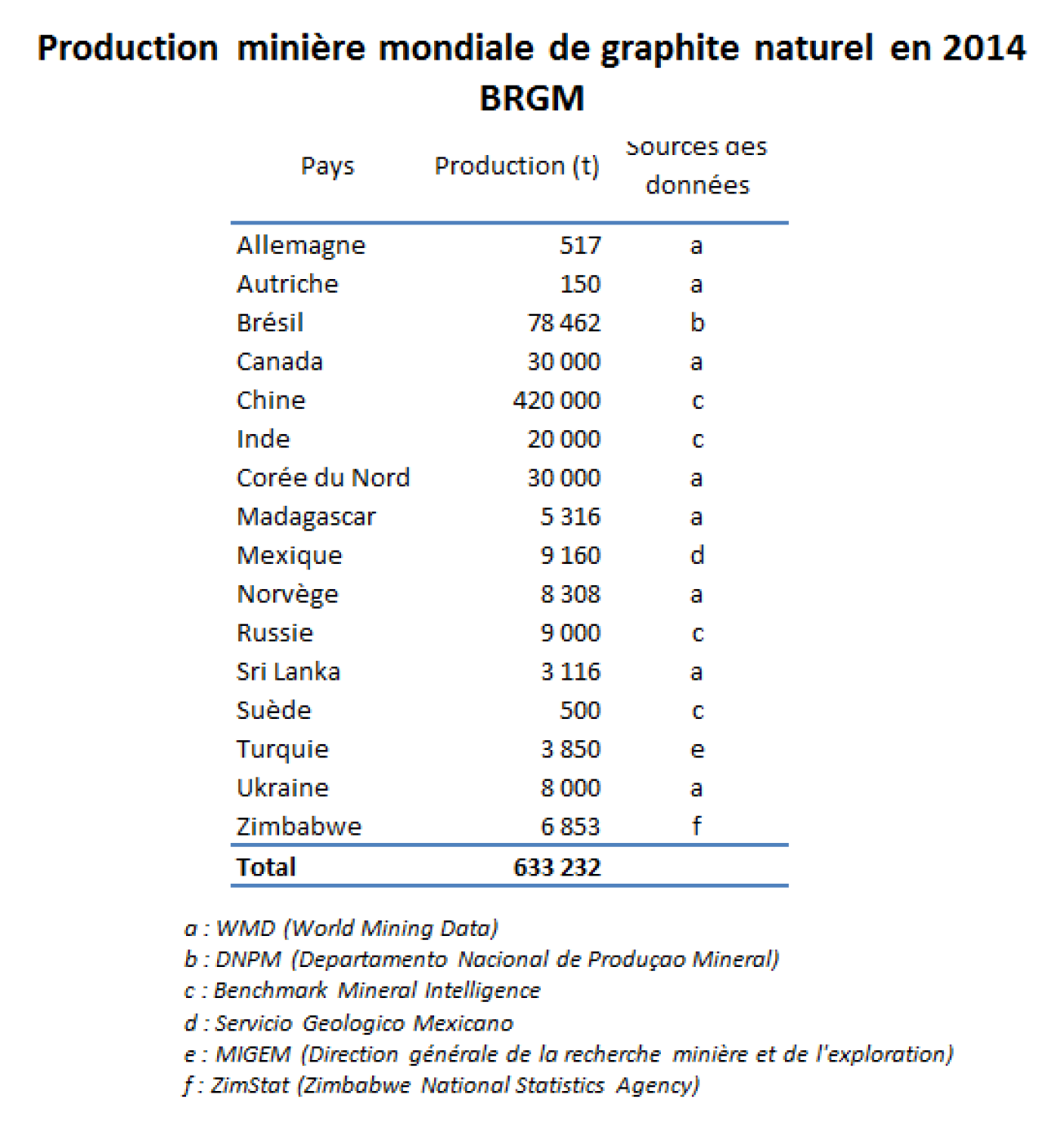

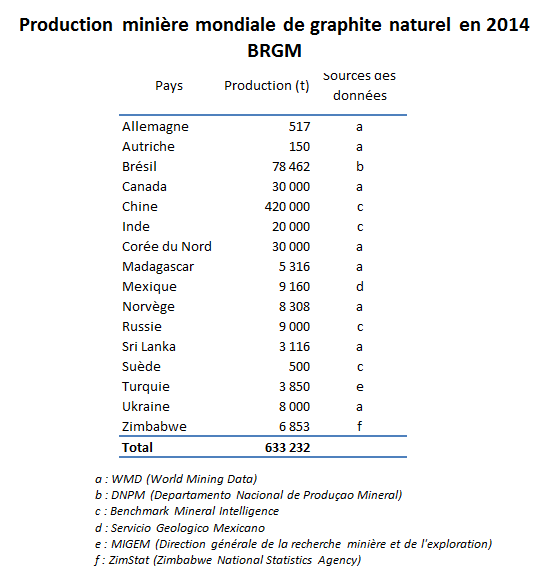

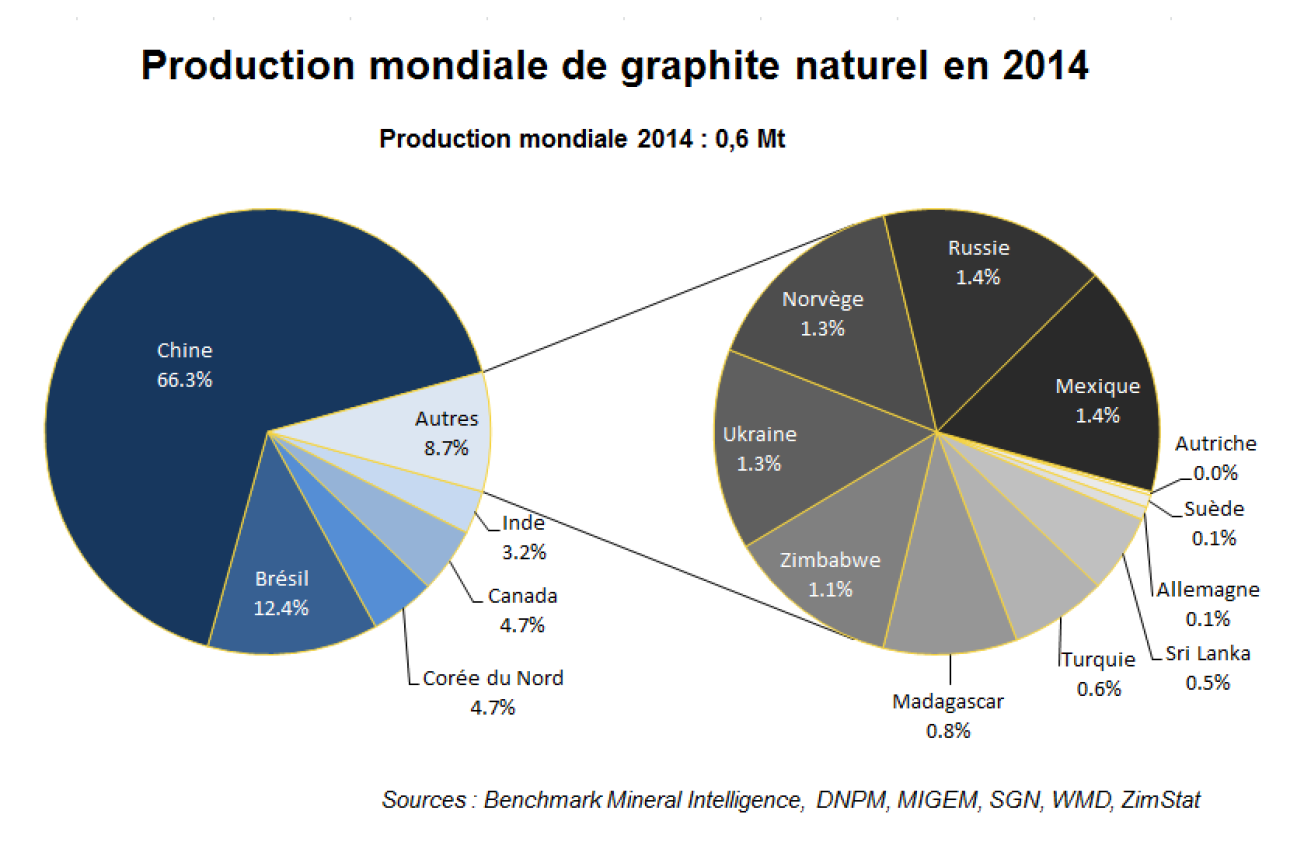

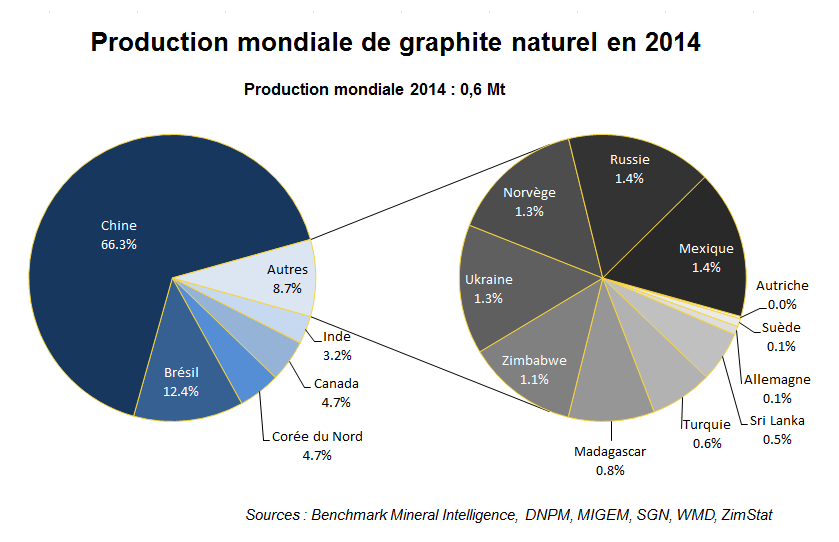

Les chiffres de production doivent être considérés avec prudence, certains pays reportant des tonnages de concentrés et d’autres de minerai brut, comme les producteurs majeurs que sont la Chine et l’Inde. Il en résulte de grandes variations selon les sources (voir tableau). La production mondiale de graphite naturel, de l’ordre de 600 kt (données Benchmark) en 2015, est dominée par la Chine qui en assure environ les 2/3. Le Brésil est le producteur le plus important hors-Chine. La production, qui avait considérablement augmenté en 2011-2012 pour approvisionner les aciéristes chinois, recule depuis 2013 en raison du ralentissement de l’économie mondiale. Elle reste malgré tout globalement excédentaire, certains producteurs préférant maintenir leur activité malgré une demande déclinante qui se satisferait bien d’environ 60 % de la capacité de production globale actuelle selon certains spécialistes (Industrial Minerals).

La production de graphite en paillettes représenterait de 50 à 60 % de la production totale de graphite naturel. La Chine et le Brésil en sont les plus gros producteurs ; les autres producteurs incluent l’Inde, la Corée du Nord, le Canada, la Norvège, l’Ukraine, la Russie, Madagascar et le Zimbabwe.

Le graphite sphérique

La Chine produit la quasi-totalité du graphite sphérique non-revêtu mondial qui est essentiellement fabriqué à partir de paillettes de graphite provenant de la province du Heilongjiang, au Nord-Est de la Chine. Une partie de cette production - qui est concentrée dans la province du Shandong - est consommée dans le pays par les producteurs d’anodes de batteries (BTR New Energy Materials Co etc.) et le reste vendu à des fabricants de batteries et des négociants japonais qui procèdent ensuite au revêtement des particules qui seront utilisées dans la fabrication des anodes. Aucune compagnie hors-Chine n’a, à ce jour, réussi à réaliser une production commerciale stable de graphite sphérique non-revêtu.

La production de graphite amorphe, qui représente entre 40 % à 50 % de la production mondiale de graphite naturel, est aussi dominée par la Chine. La filière chinoise a été consolidée en 2012 dans la province du Hunan, où se concentrent les 2/3 des réserves connues du pays, avec la création en 2010 de l’entreprise publique South Graphite - qui chapeaute la production. South Graphite, devenu le premier producteur mondial de graphite amorphe, a annoncé en octobre 2016 son intention d’augmenter sa production de 200 kt en 2017. Les principaux autres pays producteurs sont l’Autriche, le Mexique et la Turquie.

La production de graphite en veine, de haute pureté, est confinée à Sri Lanka et représenterait moins de 1 % de la production mondiale.

L’Europe produit environ 5 % du graphite naturel mondial (Allemagne, Autriche, la Norvège, la Russie et l’Ukraine). Les Etats-Unis ne disposent actuellement d’aucune production sur leur territoire.

Une diversification géographique de l’offre de graphite naturel en vue

Malgré des prix bas et un marché excédentaire, le graphite continue à attirer les investisseurs séduits par la perspective d’une envolée de la demande des fabricants de batteries Li-ion. Conjoncture favorable aidant, et ce en dépit d’une surproduction chinoise persistante, quelques nouveaux projets miniers hors-Chine pourraient entrer en production d’ici à 2020 en Australie (Uley Graphite Mine, Valence Industries qui a produit 50 t en 2015), au Mozambique (Balama project, Syrah Resources), en Tanzanie (Nachu project, Magnis Resources), aux Etats-Unis (Coosa Graphite project, Alabama Graphite Corp) etc., ainsi que de nouvelles capacités au Canada. Il est vrai qu’une partie de cette nouvelle production sera absorbée par le marché chinois qui devrait assurer une grande partie de la croissance future du secteur des batteries Li-ion. Magnis Resources a, par exemple, signé deux contrats off-take portant sur un total de 180 kt/an de graphite avec deux entreprises publiques chinoises majeures, Sinosteel Liaoning, une filiale de Sinosteel et SINOMA acquise par CNBM - China National Building Materials Group Corp en 2016.

La production mondiale de graphite synthétique

Les données de production annuelle mondiale de graphite synthétique varient considérablement selon les sources : 1,7 Mt (Roskill, donnée pour l’année 2014), 1,5 Mt (Imerys) et 1,1 Mt (Benchmark Mineral Intelligence). Le graphite synthétique représenterait donc une part élevée de la production annuelle totale de graphite (entre 53 et 66 % selon les sources). Le manque de transparence de cette filière est aiguisé par la concurrence entre le graphite synthétique et naturel pour un certain nombre d’applications. Selon Imerys, 90 % de la production mondiale de graphite synthétique en 2011 consistaient en électrodes pour la sidérurgie, le reste étant sous forme de poudres.

Le graphite synthétique étant une sérieuse alternative au graphite naturel dans certaines applications, des pays dépourvus de graphite naturel en ont développé une importante industrie. Selon l’USGS, les Etats-Unis ont consommé 159 000 tonnes de graphite synthétique et seulement 52 200 tonnes de graphite naturel en 2013. Les producteurs majeurs de graphite synthétique sont situés en Asie (Tokai Carbon, Nippon Carbon, HEG, Graphite India, Sinosteel Jilin Carbon, Fangda Carbon New Material SEC Carbon, Showa Denko Carbon), en Europe (SGL Group – The Carbon Company, Imerys Graphite & Carbon – anciennement Timcal, Energoprom Group) et en Amérique du Nord (Asbury Carbons, GrafTech International, Superior Graphite).

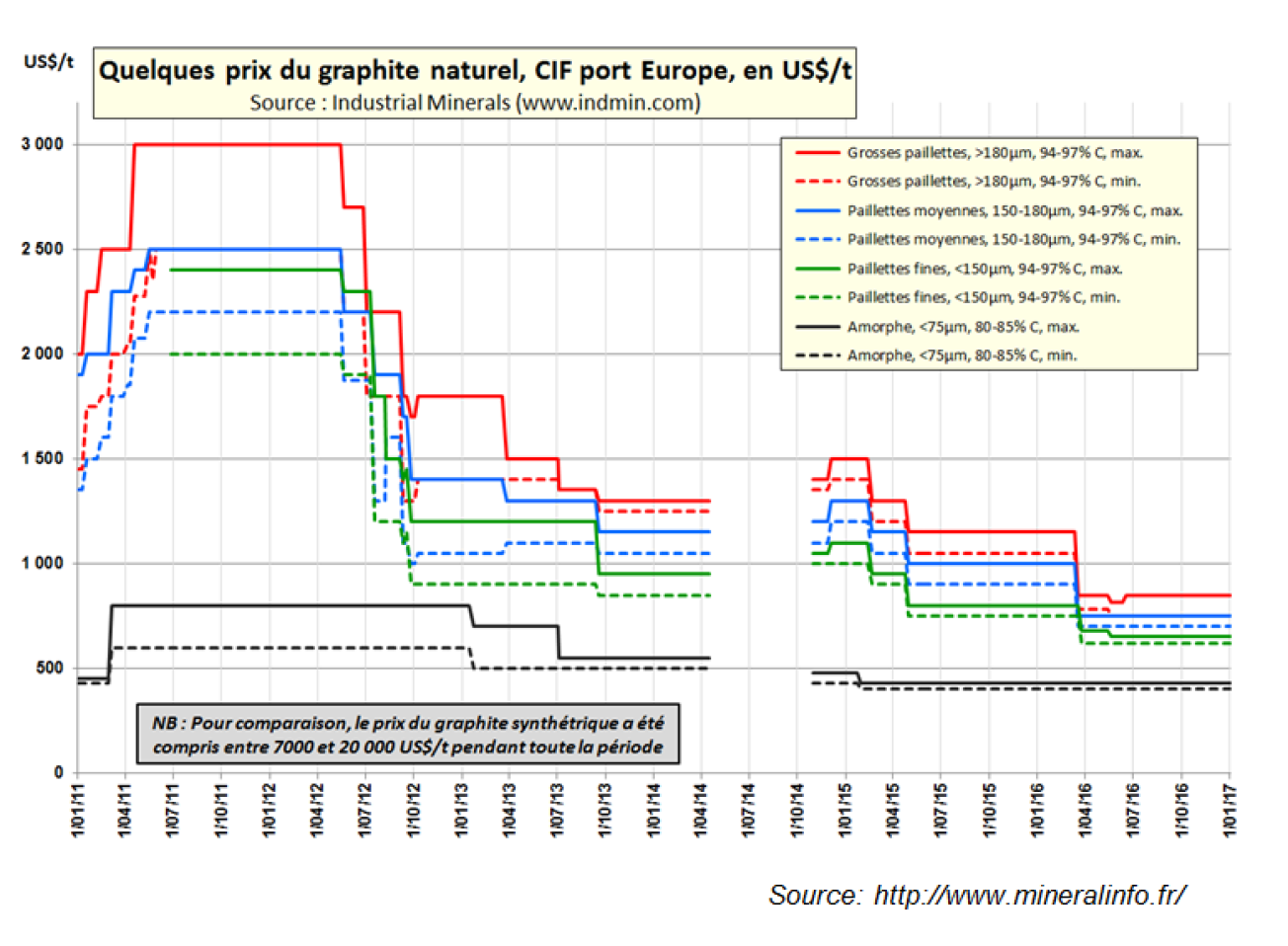

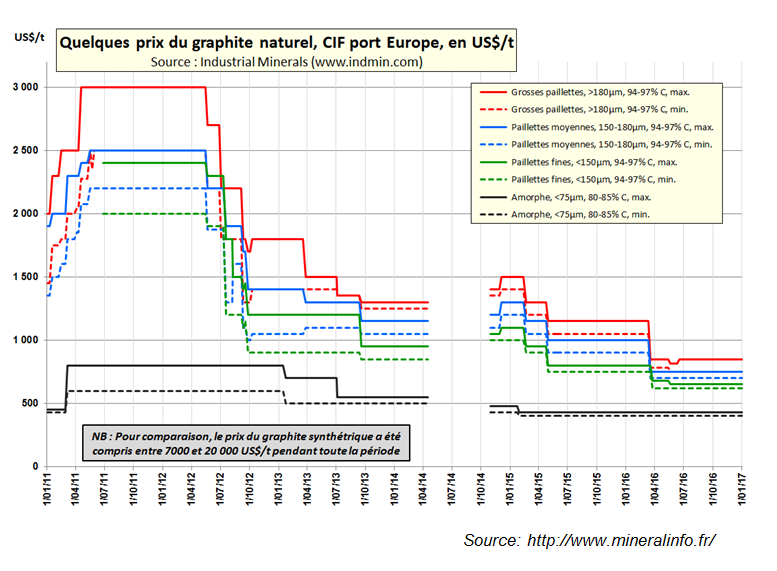

Les prix du graphite au plus bas depuis 2015

Les prix du graphite sont négociés directement entre les acheteurs et les producteurs sur la base de contrats trimestriels ou mensuels. Le prix moyen du graphite naturel, qui avait bondi en 2011 en raison de la forte demande des sidérurgistes, s’est effondré depuis. Les paillettes de grande taille et de haute pureté, qui attirent les prix les plus élevés du marché, ont vu leur prix chuter de 70 % de 2011 à novembre 2016 (2500-3000 US$/t en 2011 à 700-750 US$/t en novembre 2016) sur le marché européen. La chute des prix est plus marquée pour les paillettes qui sont plus dépendantes du secteur de l’acier que le graphite amorphe dont le prix est resté stable depuis 2014, entre 350-800 US$/t en fonction de sa teneur en carbone. Seule une réduction de la production et des stocks, combinée à un rebond de la demande, pourrait amorcer une remontée des prix.

Les prix du graphite synthétique, dont la production est énergivore, sont plus élevés mais moins volatils ; ils se situaient entre 7000 et 20 000 US$/t, entre 2013 et 2016.

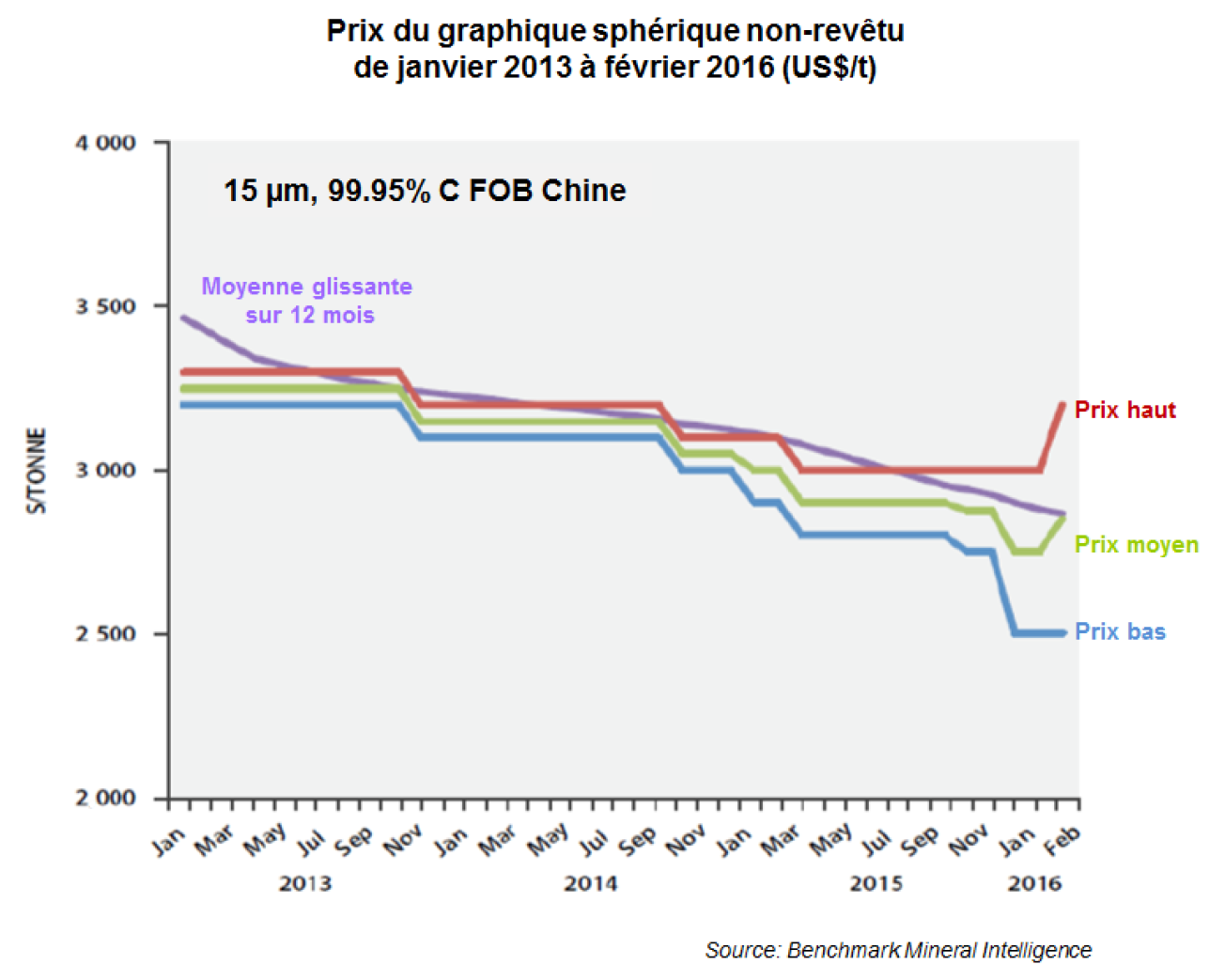

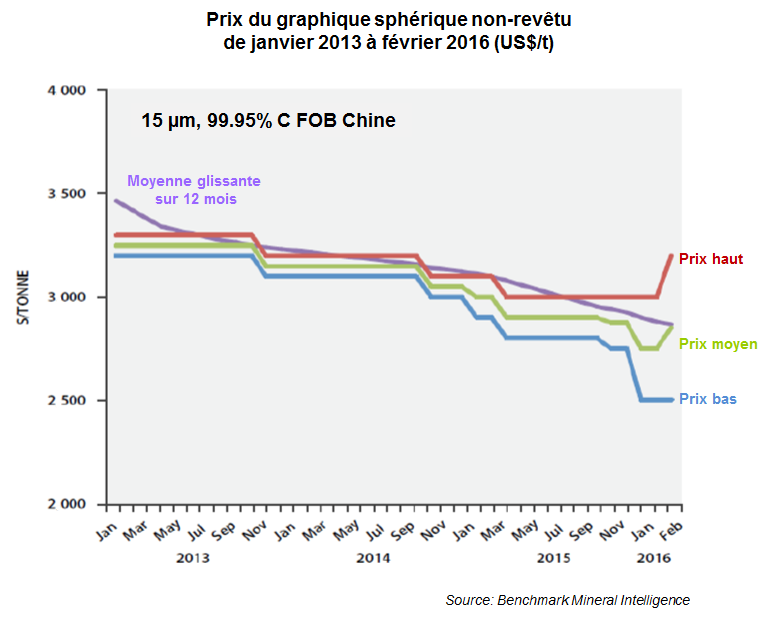

Le prix du graphite sphérique dépend du prix de la matière première ainsi que de la pureté, la taille et la forme des particules. La baisse des prix des paillettes de graphite a entrainé une diminution du prix du graphite sphérique non revêtu d’environ 15 % de janvier 2013 à janvier 2016 (prix moyen, particules de 15 µm avec une pureté de 99,95 % C). Le graphite sphérique revêtu, le produit final utilisé dans la fabrication des anodes de batteries Li-ion, se vend 3 à 4 fois plus cher, entre 8 000 et 12 000 US$/t, un prix comparable à celui du graphite synthétique.

La Chine se conforme aux règles du commerce international

En ce début d’année 2017, le marché s’interroge sur les effets de la décision de la Chine de supprimer, à partir du 1er janvier 2017, la taxe de 20 % sur l’exportation de graphite naturel en paillettes qu’elle avait instaurée en 2009. Cette décision, annoncée par le Ministère du commerce fin décembre 2016, devrait satisfaire les Etats-Unis et l’Union européenne qui avaient déposé une plainte auprès de l'Organisation Mondiale du Commerce en juillet 2016 pour dénoncer les restrictions imposées par la Chine sur les exportations de certaines matières premières, dont le graphite.

Une possible baisse des prix du graphite chinois en réponse à la suppression de la taxe serait cependant défavorable aux producteurs hors-Chine, opérant déjà à marge serrée, forçant certains à suspendre leur activité et compromettant le développement des nouveaux projets...Ce qui pourrait bien conforter la domination chinoise.

Cette taxe ne touchant que les exportations de paillettes, les produits à valeur ajoutée tels que les graphites expansé et sphérique ne devraient pas voir leurs prix affectés. La Chine, tout en répondant favorablement à la pression internationale, semble s’orienter vers une consolidation de la filière et le développement d'activités à forte valeur ajoutée, en particulier dans le secteur des batteries.

Mathieu Leguérinel et Maïté Le Gleuher, BRGM

Sources

Benchmark Mineral Intelligence https://www.benchmarkminerals.com/

Industrial Minerals https://www.indmin.com/

Roskill https://roskill.com/

BRGM, 2012, Panorama 2011 du marché du graphite naturel. BRGM/RP-61339-FR, 91 p.

http://infoterre.brgm.fr/rapports/RP-61339-FR.pdf

Imerys https://www.imerys.com/

Mersen https://www.mersen.com/

Avicenne Energy http://www.avicenne.com/

European Carbon and Graphite Association (ecga) http://www.ecga.net/

Magnis Resources https://www.magnis.com.au/

Simandl G.J., Paradis S., Akam C. (2015) Graphite deposit types, their origin, and economic significance, British Colombia Geological Survey Paper, pp.163-171

Asbury Carbons https://asbury.com

Syrah Resources (2016). http://www.syrahresources.com.au/

Worldsteel association https://www.worldsteel.org/