et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - Christopher Spencer")

Contexte récent et actuel

La reprise économique mondiale reste faible, 3,4 % cette année et 4 % en 2015, selon les estimations de juillet 2014 du FMI, qui envisage de revoir ces estimations à la baisse. Les principales économies apparaissent désolidarisées avec de fortes disparités. Ainsi, la reprise économique est résiliente aux Etats-Unis tandis que la croissance reste en berne tant en Europe qu’au Japon. Par ailleurs, les inquiétudes du ralentissement de la construction immobilière en Chine affectent les marchés des matières premières minérales.

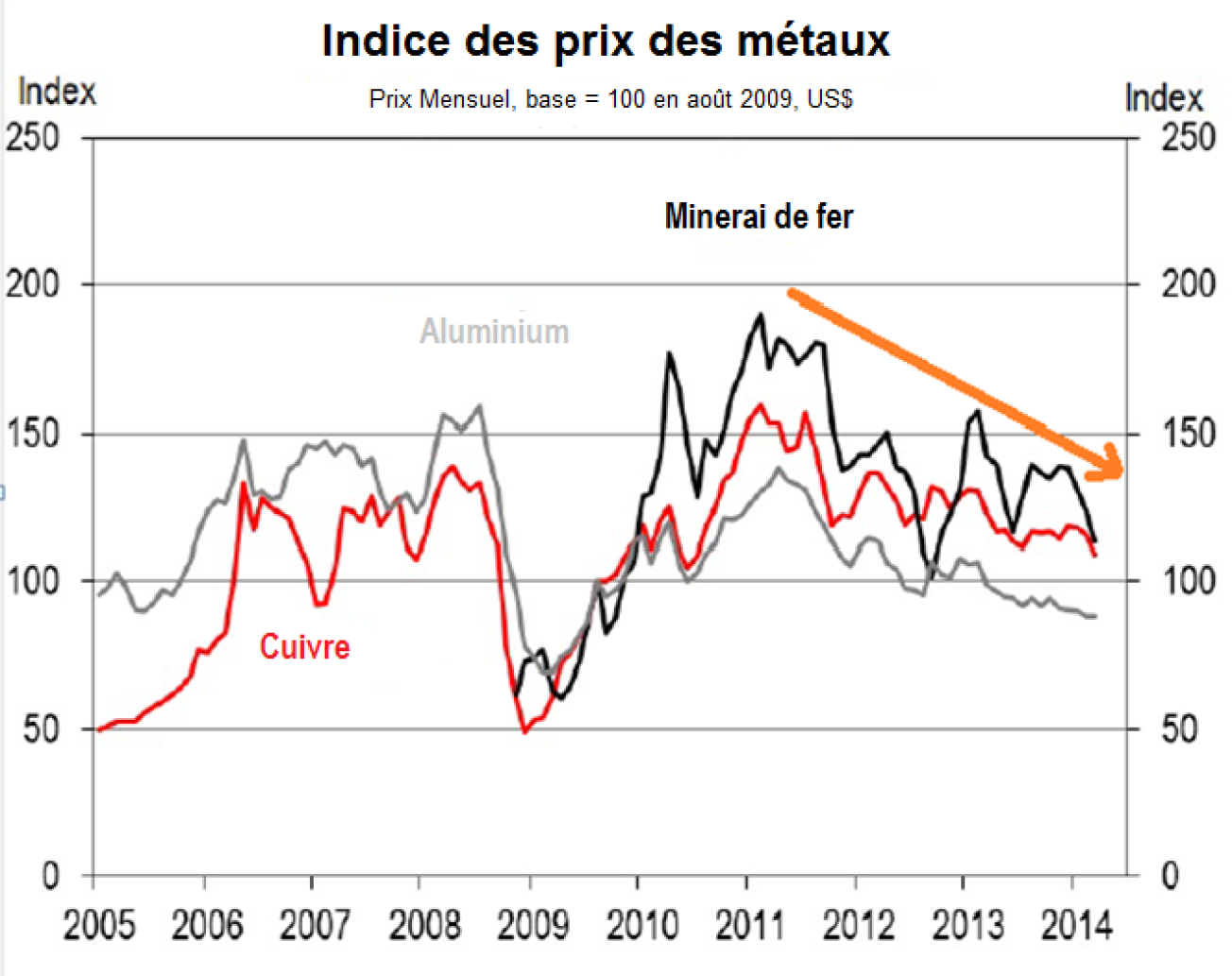

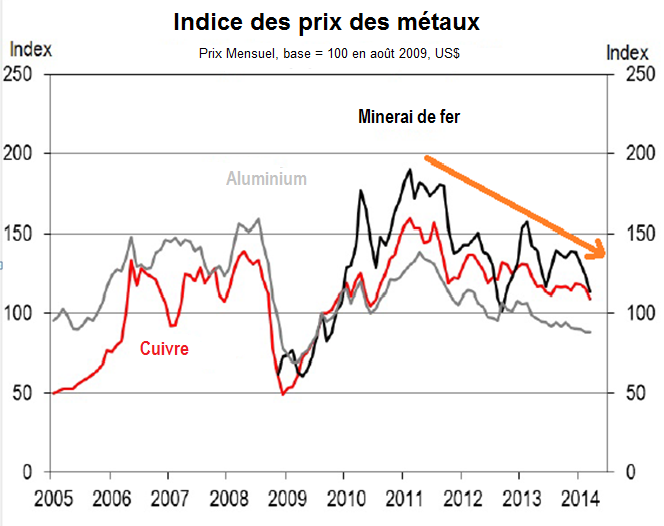

Le contexte économique global est donc encore pro parte celui d’un bas de cycle économique, avec des matières premières minérales en surplus (et des stocks élevés) en raison à la fois d’une faible croissance de la demande (Chine), du démarrage de nouvelles capacités de production (minerai de fer, de cuivre, de chromite, etc.) et un dollar fort. En conséquence, l’indice des prix des métaux a ainsi perdu 9,6% sur un an.

L’absence récente de volatilité des marchés des matières premières minérales a conduit au retrait des investisseurs spéculateurs de cette classe d’actifs(1), de sorte que les cours ont tendance à revenir sur les fondamentaux (offre-demande, stocks), mais sans pour autant atteindre des prix d’équilibre, en raison des contraintes conjoncturelles responsables d’une grande confusion pour certains métaux.

Toutefois, plusieurs produits miniers sont exposés à des volatilités conjoncturelles, qui viennent contrarier cette tendance structurelle baissière des prix. Il s’agit du tantale et de l’étain (loi Dodd-Frank sur l’interdiction d’usage des minerais de conflit de la région des grand lacs de la RDC et de ses pays limitrophes), de l’étain et du nickel (nationalisme des ressources en Indonésie), voire du palladium (sanctions économiques contre la Russie). Par contre, pour le platine, la tragique grève des mineurs d’Afrique du sud, n’a cependant pas eu d’effet haussier sur les cours du platine en raison de fondamentaux peu favorables (voir section PGM).

On notera que nombre d’indicateurs classiques de l’état des marchés de matières premières minérales comme la demande en cuivre, les coûts de production, le prix spot, les coûts de transport maritime, etc., sont aujourd’hui peu, voire non représentatifs.

- Ainsi, la demande en cuivre n’est plus un indicateur traduisant la bonne santé de l’économie mondiale. En Chine, les importations de cuivre sont aujourd’hui moins destinées à l’industrie manufacturière que servir de garantie collatérale à des financements opaques. Il en résulte un stock très important de cuivre estimé entre 500 et 550 kt à fin août (contre 265 kt pour le stock cumulé des principales places boursières du LME, COMEX, et SHFE). Ces importations chinoises ont fait chuter les stocks du LME, laissant faussement croire à une forte demande industrielle chinoise. Au final, des importations en trompe l’oeil ….

- Les producteurs miniers indiquaient jusqu’ici leur coût de production en termes de « cash cost » lequel s’est avéré non représentatif, en particulier avec la dérive haussière des coûts d’investissements. Il est donc de plus en plus abandonné au profit du coût « all in sustaining-cost » plus représentatif. Pour l’or en particulier, on s’est aperçu qu’un «cash cost » de 800$ /oz pouvait correspondre en fait à un AISC proche de 1200$/oz, qui représente aujourd’hui un cours plancher pour de nombreux mineurs.

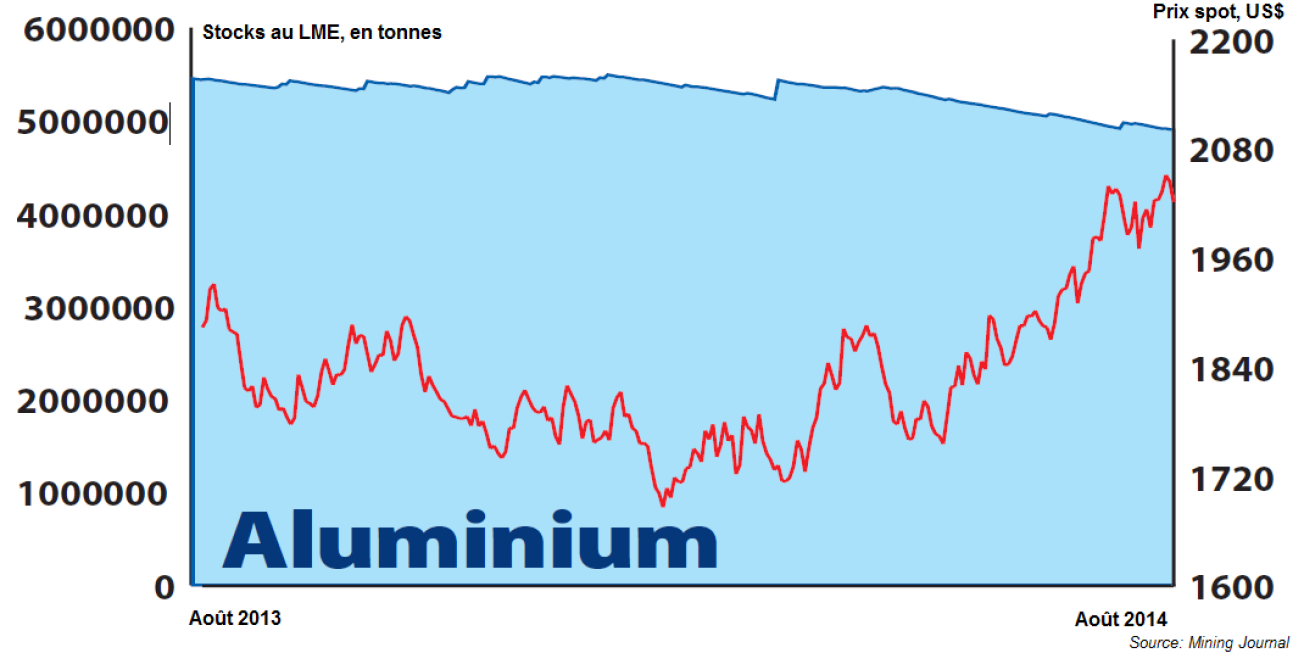

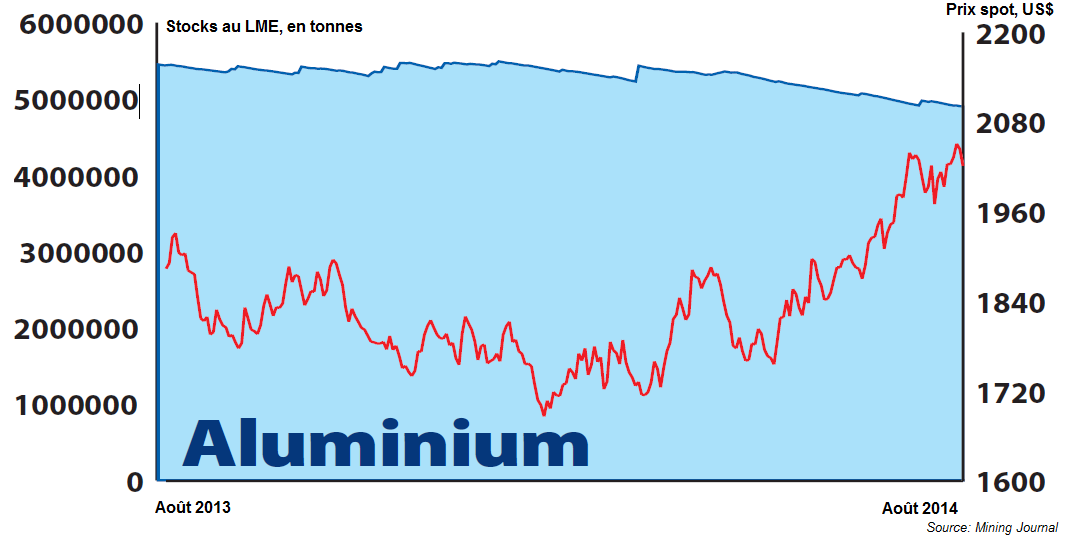

- Le prix spot du métal n’est plus représentatif du prix au comptant de certains métaux. Ainsi, pour obtenir de l’aluminium coté à 2000 $/t au marché spot LME, un industriel utilisateur devra ajouter un « premium » dépassant 400$/t car le métal, est immobilisé dans les entrepôts du LME sous forme de warrant (le premium correspondant au prix de sa résiliation). C’est la raison pour laquelle, le CME a établi une nouvelle cotation premium ou "all-in aluminium price contract ») qui de facto, devient le nouveau prix spot de référence.

- Un autre exemple est celui du « Baltic index » dont une part importante est liée au transport des minerais pondéreux (minerai de fer surtout). Le Baltic Dry a chuté de 65 % cette année, non pas en raison d’une baisse du volume transporté, mais de surcapacités avec un trop grand nombre de minéraliers construits lors du boom récents des matières premières. Une situation qui devrait bientôt s’inverser.

Prospective à court et moyen termes

Les minerais pondéreux sont sous pression

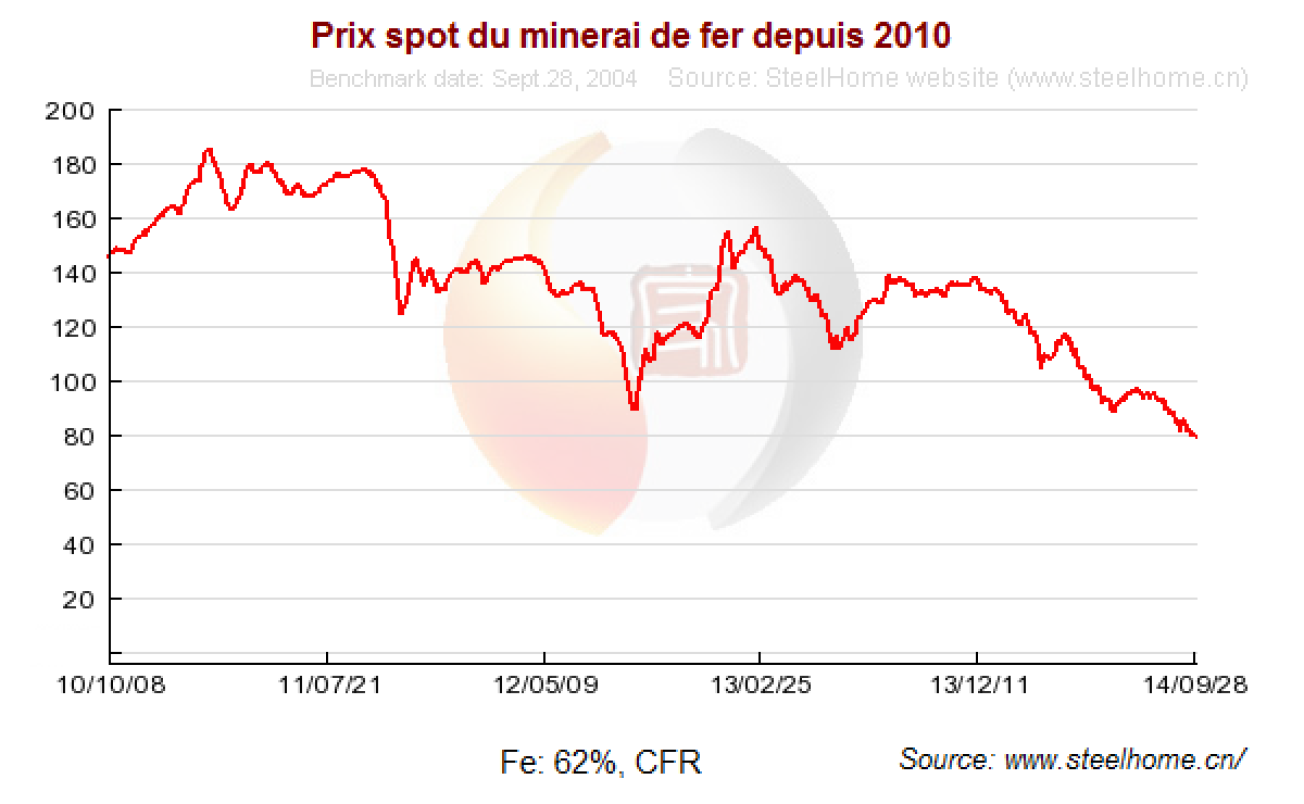

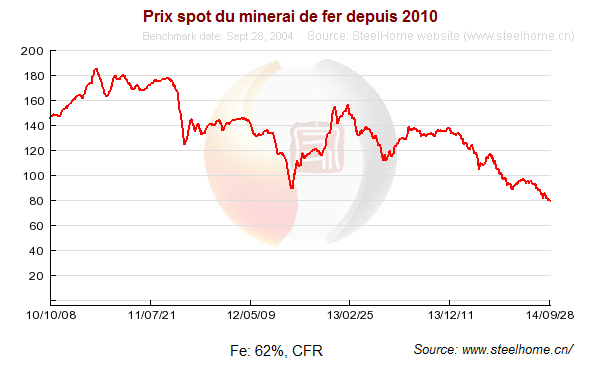

- Le prix du minerai de fer a chuté de 41 % cette année pour passer actuellement sous les 80 $/t, son plus bas niveau depuis 5 ans, alors qu’il avait atteint 190 $/t en 2011. Le prix pourrait continuer à baisser(2) jusqu’à revenir sur son niveau plancher historique de 60 $/t, en raison de l’augmentation des capacités de production en Australie et au Brésil tandis que faiblit la croissance de la demande chinoise. Les surcapacités ne vont pas cesser d’augmenter d’ici à 2008, générant des surplus estimés à 72 Mt cette année, 175 Mt en 2015 et 323 Mt en 2018. Au niveau des cours actuels, les mines à coût élevé de production devraient fermer, tandis que de nombreux projets miniers greenfield seront annulés, en particulier en Afrique de l’Ouest. Des proies faciles pour les sidérurgistes chinois ou indiens. Les mines chinoises devraient être les plus affectées en raison de leur coût de production élevé dus aux faibles teneurs des minerais. Néanmoins, les mines chinoises, très protégées, sont capables de produire durablement à perte.

Les minerais de métaux de base ont une meilleure perspective (hors cuivre)

L’aluminium est soutenu par une demande robuste avec un marché ex-Chine déficitaire et une croissance mondiale estimée à 5 à 6 % pour les prochaines années, mais les stocks restent très élevés (10 Mt, dont 50% au LME). Les prix qui étaient très bas (en deçà des coûts de production de nombreuses fonderies) sont remontés au niveau de 2000 $/t (auquel il faut ajouter un premium dépassant 400 $/t pour en obtenir la disponibilité immédiate). Une hausse qui incite les fonderies chinoises à l’arrêt à se remettre en marche. La bauxite est également un enjeu important pour la Chine en raison de ses importations croissantes, mais aussi pour l’Australie et la Guinée qui disposent d’importants gisements de qualité non encore exploités.

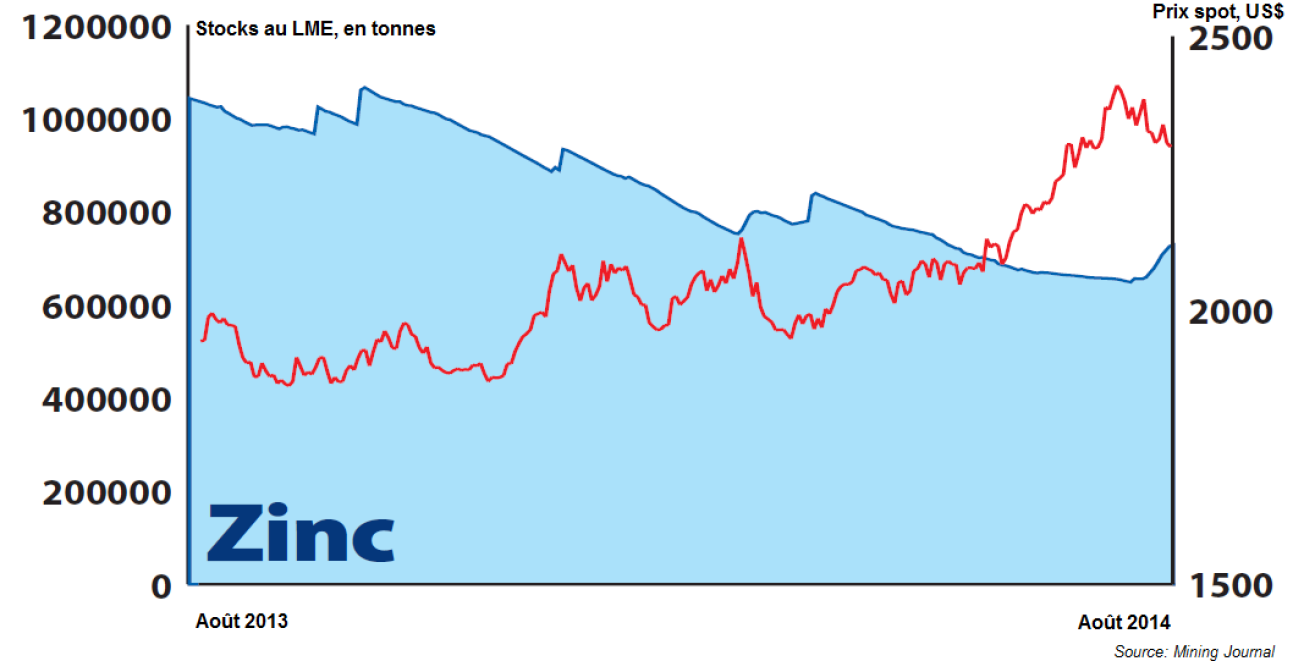

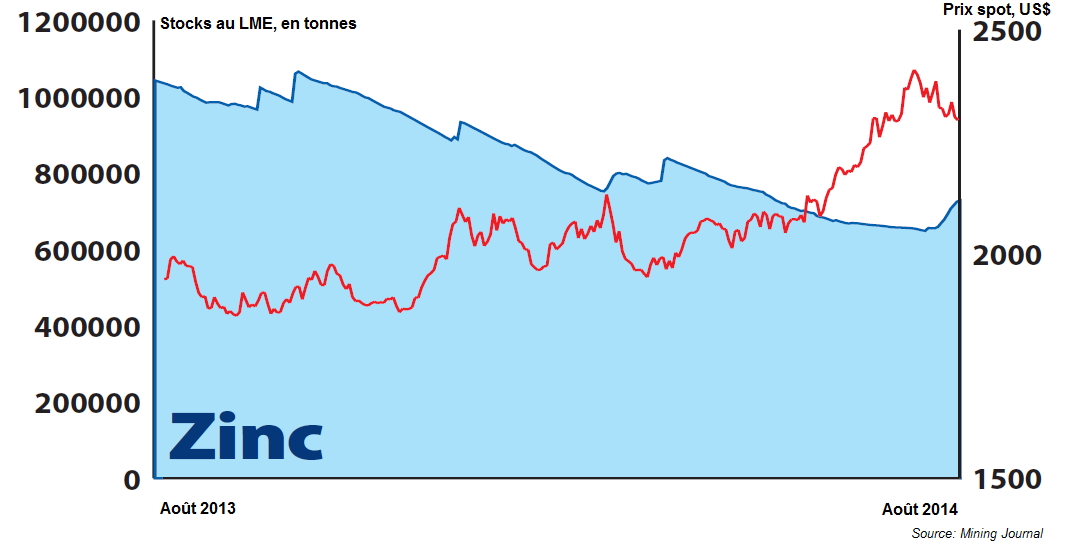

Le marché global du zinc est déficitaire (ILZSG) avec une baisse des stocks régulière depuis un an. La demande est soutenue par la forte reprise américaine des ventes de voitures, tandis que l’offre minière est exposée à la fermeture de plusieurs grosses mines par épuisement(3) tandis que le démarrage de nouvelles mines a du retard. La tension sur les prix devrait se poursuivre et s’intensifier à court terme (2015-2016), mais pas au-delà en raison du grand nombre de nouveaux projets miniers, chinois en particulier.

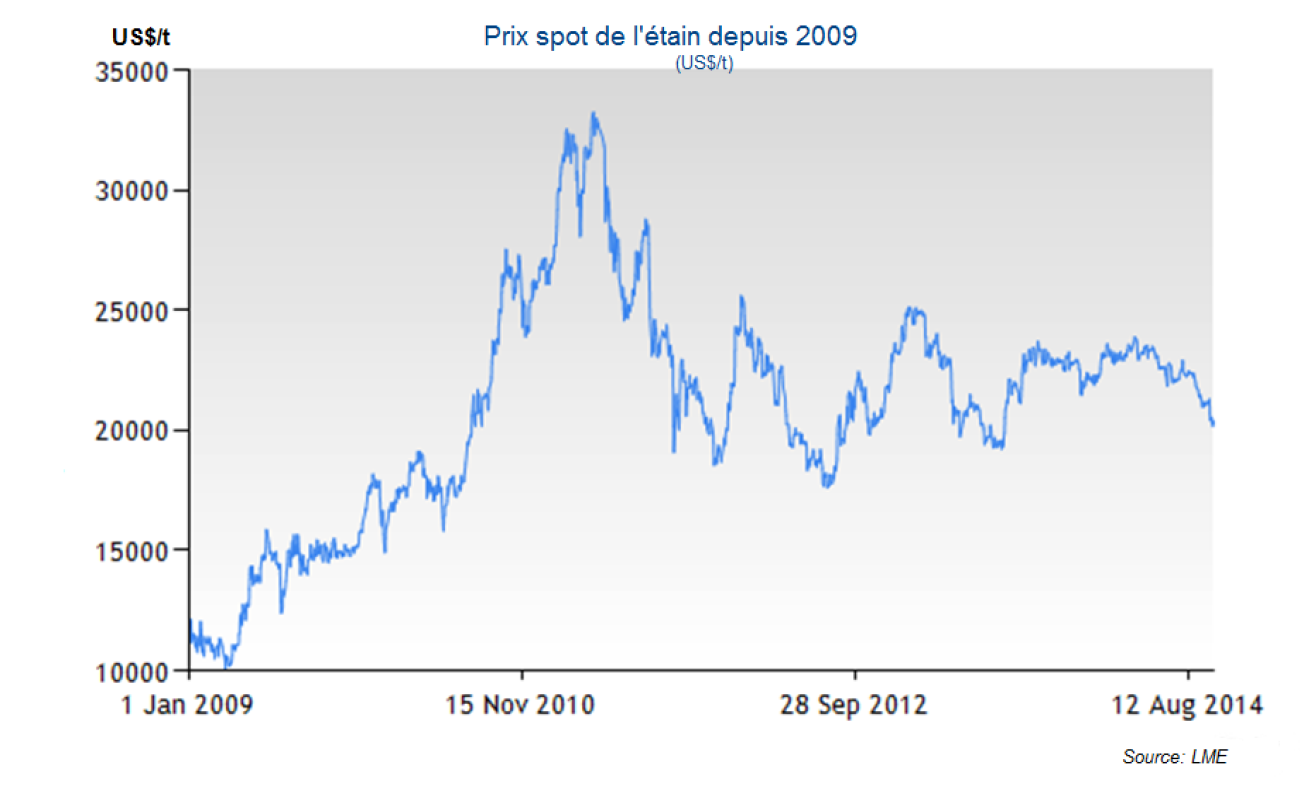

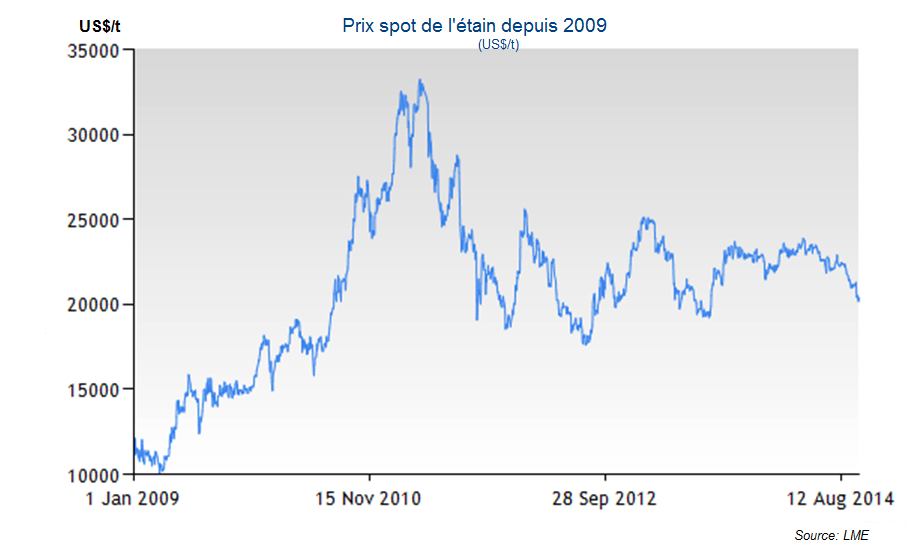

L’étain est soumis aux régulations de l’Indonésie qui veut à la fois soutenir les cours et capter davantage de valeur ajoutée pour ses minerais. Dans cet esprit, l’Indonésie a interdit non seulement l’exportation des concentrés d’étain mais, depuis août 2013, oblige les raffineurs à commercialiser leurs lingots via la bourse locale(4) Indonesia Commodity & Derivatives Exchange (ICDX) avant leur exportation. De plus, il apparaît c’est que ses placers onshore sont en voie d’épuisement, de même que ses placers offshore peu profonds. Cet épuisement fait suite à ceux de Malaisie ou de Thaïlande (ceux de Myanmar ?). De plus les petits filons étroits d’étain sont également épuisés, et ceux qui ne le sont pas sont soit profonds, soit non mécanisables (Australie, Angleterre, etc.). En d’autres termes, l’épuisement des gisements traditionnels d’étain impose de rechercher d’autres typologies de gisements exploitables comme les rares coupoles de granites évolués qui présentent des stockwerks denses exploitables en bulk en carrière (types greisen ou LCT).

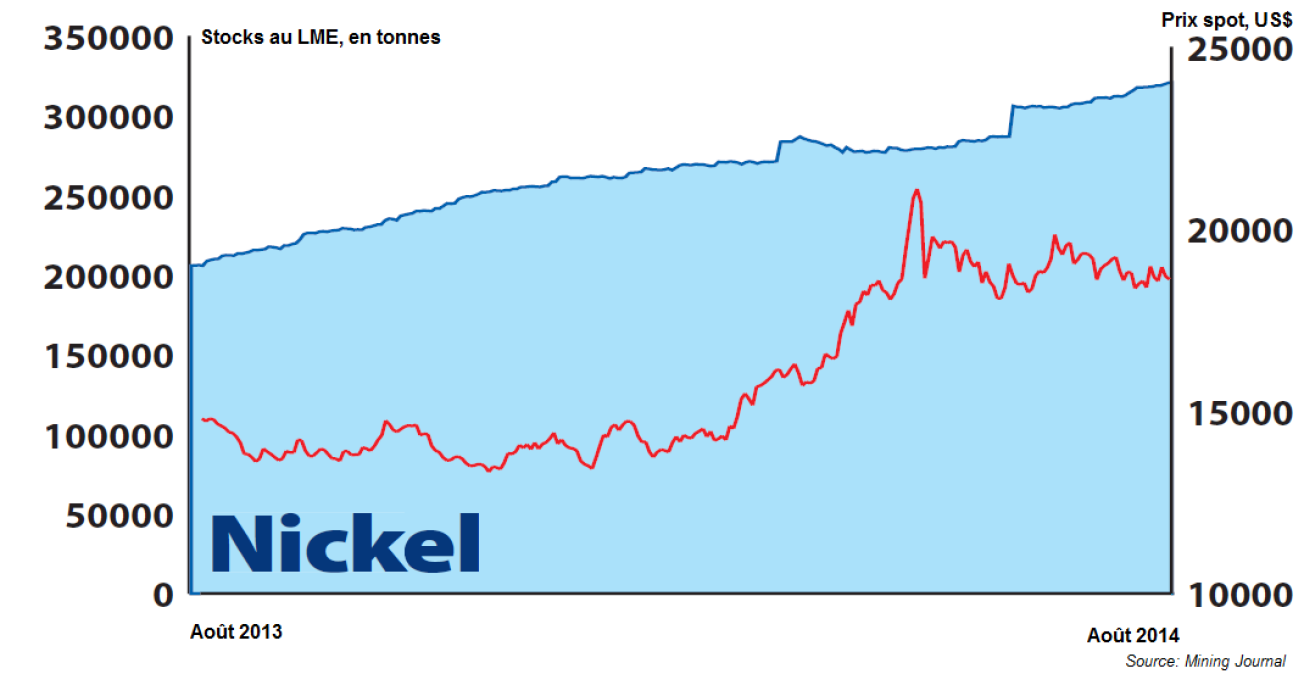

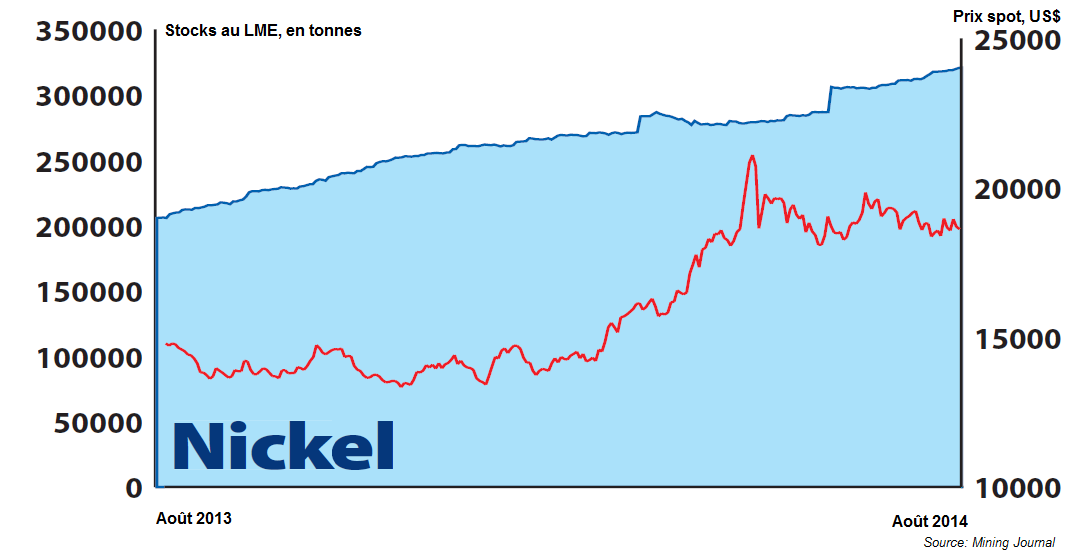

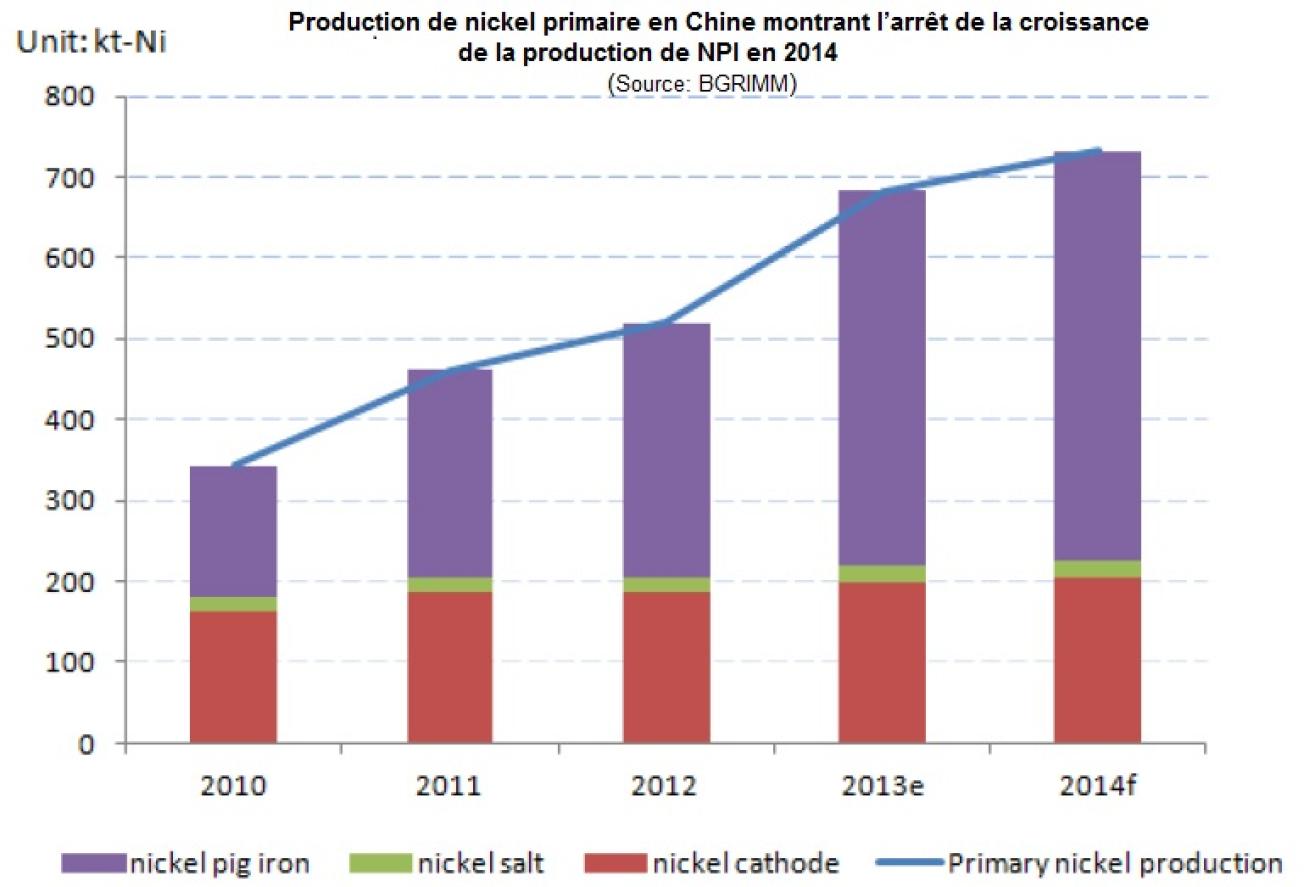

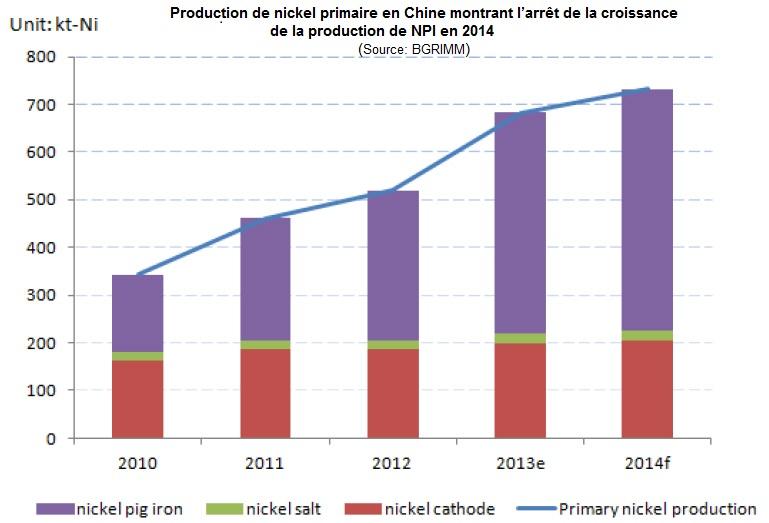

Le nickel est actuellement contraint par l’interdiction d’exportation de minerais latéritiques nickélifères d’Indonésie. Ces latérites étaient exportées vers la Chine pour produire une fonte de nickel(5) ou NPI (nickel pig iron) correspondant à 68% de la production primaire de nickel chinoise. Toutefois, le déficit d’approvisionnement en minerai des producteurs chinois de NPI ne devrait cependant pas se faire sentir avant mi-2015 en raison des stocks de minerai dont ils disposent et aussi de leur capacité à mixer ces minerais latéritiques riches avec ceux de moindre qualité actuellement importés en particulier des Philippines. Pour l’Indonésie, le ban d’exportation de minerais bruts a pour objectif de capter une part plus importante de valeur ajoutée en développant une production locale de NPI. Bien que les investissements se multiplient déjà, ce n’est qu’à moyen terme que l’on verra si ce transfert de la production de NPI vers l’Indonésie est effectif. En attendant, le prix du nickel devrait être encore haussier en 2015 tiré par un déficit structurel estimé entre 50kt et 100kt.

Les métaux d’alliage des aciers

Les ferro-niobium, ferro-chrome, ferro-manganèse, ferro-molybdène, ferro-tungstène, ferro-nickel, ferro-titane, ferro-silicium sont liés à l’acier et donc à la demande chinoise. Il serait trop long ici de préciser les spécificités de chacun des minerais et ferro-alliages correspondants.

Pour les petits métaux (« minors metals ») ou métaux rares, aucun d’entre eux n’est actuellement en crise ou envisageable à court terme

- Indium, Germanium, Gallium, Tellure, Sélénium (In, Ge, Ga, Te, Se) sont des sous-produits dont les capacités de production ont été largement augmentées dans l’expectative de fortes demandes qui n’ont pas eu lieu (photovoltaïque à base de film mince à semi-conducteurs de type CIGS ou CdTe en raison de la baisse massive des panneaux de silicium chinois), ou qui consomment très peu de métal comme les composants électroniques à base de GaN (GaAs). l’offre en germanium (sous-produit de gisements de zinc très spécifiques) devrait rester tendue en raison d’une demande soutenue par ses nombreuses utilisations high tech.

- D’autres composants électroniques comme les condensateurs au tantale (Ta) sont toujours plus performants et miniaturisés de sorte que la demande reste stable. La loi Dodd-Frank, si elle est appliquée, pourrait remettre en production plusieurs gisements primaires, au Canada, Mozambique et Australie, qui prévalaient avant le boom de la mine artisanale en RDC.

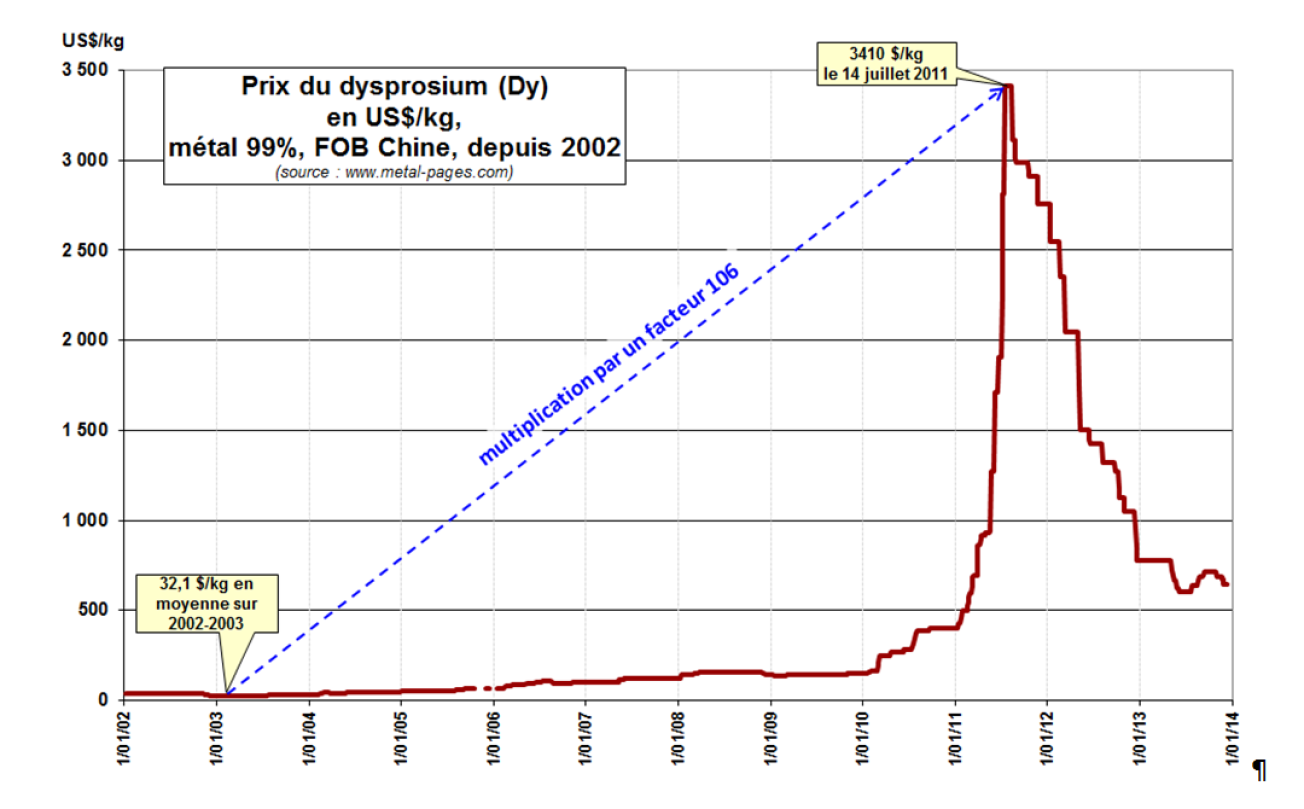

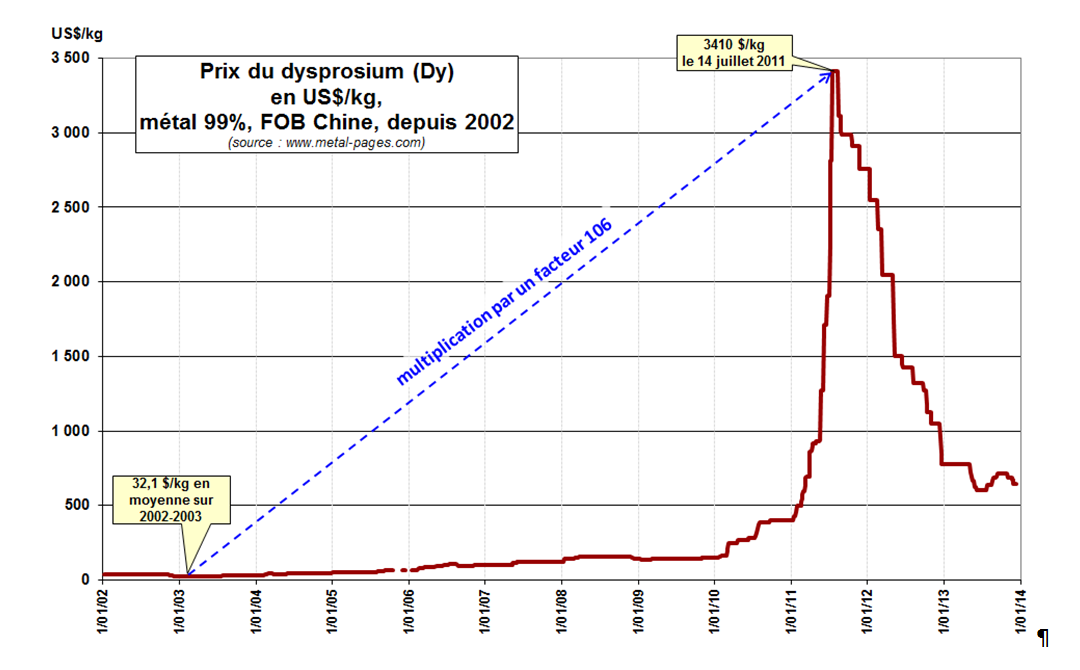

- Pour la période de janvier à mai 2014, les exportations de terres rares chinoises ont fait un bond de 60 % par rapport à la même période de 2013*. Elles ont atteint 12 500 t soit 80 % du quota de 15 500 t fixées pour le premier semestre de 2014. Le Japon et les États-Unis totalisent 75 % de ces exportations. Cette forte hausse de la demande résulte d’un stockage préventif des industries consommatrices japonaises et occidentales face aux nouvelles mesures que devrait prendre le gouvernement chinois en réaction à la récente condamnation par l'OMC confirmée le 8 avril de l'instauration depuis 2009 de quotas d'exportation des terres rares (cf. Ecomine du 3 sept 2014). Les terres rares ne se remettront de leur dégringolade que si la Chine arrive à limiter les productions artisanales informelles exportées en contrebande qui inondent le marché. Il convient aussi de préciser que la forte demande anticipée pour les moteurs électriques à aimants permanents au néodyme (véhicules électriques, éoliennes offshore) n’est pas encore au rendez-vous, ce qui contribue fortement au marasme actuel des cours.

- Le cobalt, malgré une demande soutenue dans les superalliages de parties chaudes de moteurs d’avion ou dans les batteries li-ion des téléphones portables, sera de plus en plus excédentaire en tant que sous-produit des nouveaux gisements tant de nickel-cobalt latéritique que du cuivre-cobalt sulfuré de RDC.

Quant au titane métal et au lithium, ils sont attendus demande avec forte demande à court terme

- le titane (métal) avec le démarrage de la production des nouveaux avions commerciaux de Boeing (« dreamliner ») et airbus (A350) où le titane progresse dans la voilure mais régresse dans les moteurs (substitution par des céramiques). Mais il n’y a aucun souci au niveau de la matière première (ilménite et rutile des sables de plages abondante et sans aucun risque d’approvisionnement (ce qui n’est pas le cas de l’éponge de titane, produit intermédiaire conduisant au titane métal).

- La demande lithium reste soutenue, tirée par les batteries Li-ion pour les appareils électroniques portables. Mais le boom de la demande attendu pour la voiture électrique et le stockage des énergies renouvelables n’a pas encore eu lieu. L’usine géante de production de batteries Li-ion de Tesla-(Panasonic) au Nevada devrait relancer cette expectative. Les capacités de production minières sont déjà en place pour faire face à cette demande, tant avec le lithium des saumures de salars que des minéraux de plusieurs pegmatites géantes. Plusieurs projets avancés sont également attendu. Des progrès sont attendus à court terme au niveau des capacités énergétiques des batteries Li-ion. A long terme d’autres types de batteries sont à l’étude (Li-air, Zn-air, etc.)

Les métaux précieux : on note une divergence qui s’accentue entre l’or et l’argent d’une part et le platine et le palladium d’autre part

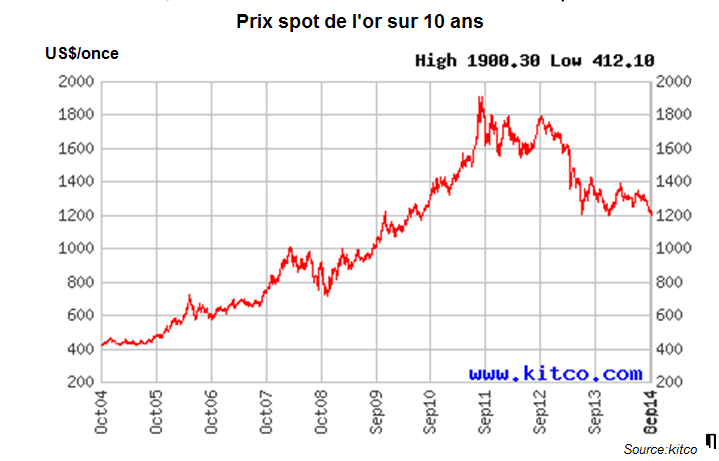

- Après 13 ans de hausse continue et une baisse de presque 30% en 2013, l’or (et l’argent) sont les grands perdants de cette période. Les cours sont passés sous les 1200 $/oz et se rapprochent du coût de production total (AISC ou all-in sustaining cost) de la majorité des producteurs miniers. Les raisons sont multiples : forte remontée du dollar, absence d’inflation, fin des injections de liquidités du QE3 et hausse des taux américains, retrait des investisseurs sur le marché des ETF-or, contrôle des importations indiennes(6) couplée à une mauvaise mousson cette année, et des crises géopolitiques qui se révèlent au final peu disruptives au niveau des marchés. A moyen terme, la Chine pourrait procéder à des achats significatifs d’or physique pour soutenir la future convertibilité du Yuan. Elle a récemment inauguré le "Shanghai Gold Exchange », plateforme de cotation de l’or physique en Yuan, avec la volonté d’en faire un prix de référence pour l’Asie.

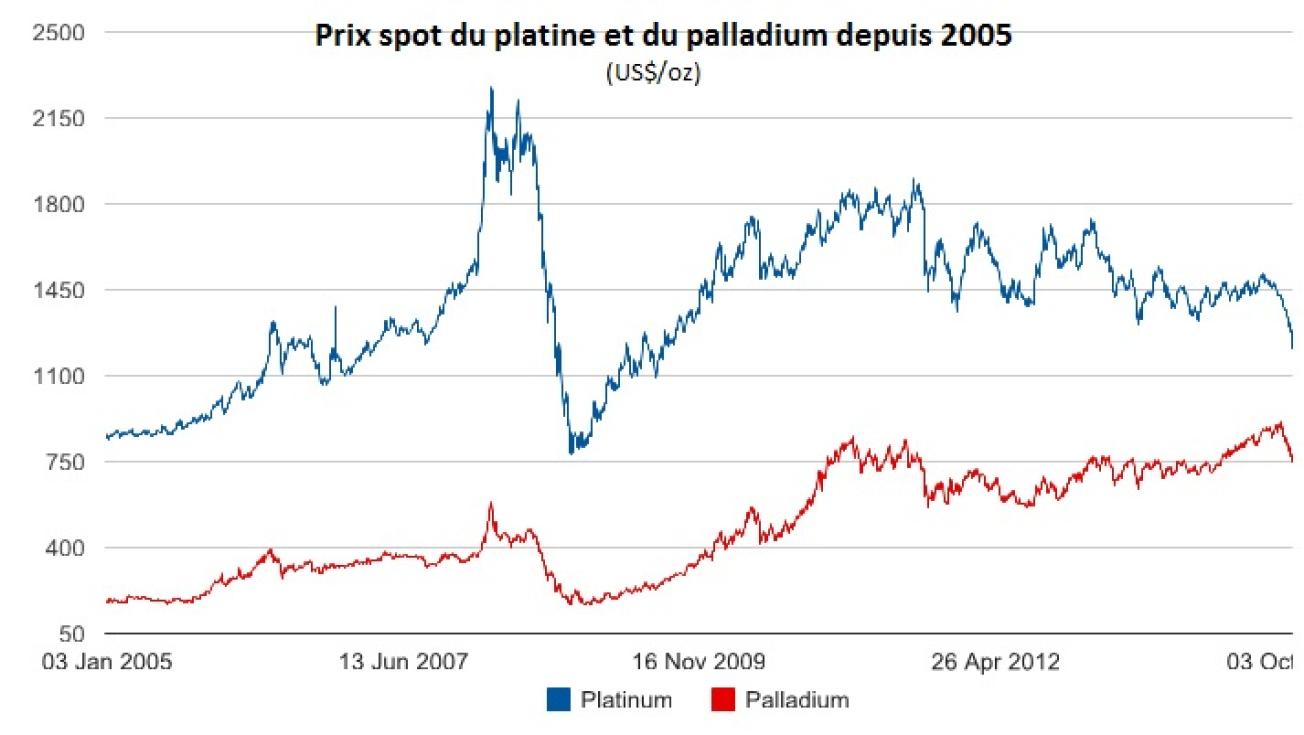

- Pour les PGM, on notera la prévalence de plus en plus marquée du palladium sur le platine. En effet la reprise des ventes mondiales concerne les automobiles à essence (marchés chinois et américain, avec du palladium comme catalyseur), tandis que les ventes de diesel (qui nécessite une catalyse platine) diminuent sur le marché européen et que les nouveaux catalyseurs diesel peuvent incorporer jusqu’à 40% de palladium). Face à cette demande peu attrayante de platine et l’importance des stocks, les investisseurs détenteurs d’ETF sortent du marché, accélérant la baisse des cours. Ces fondamentaux peu favorables expliquent pourquoi les grèves d’Afrique du sud n’ont pas eu l’effet haussier attendu sur le prix du platine qui a même perdu 7% de sa valeur depuis le début de cette année. A long terme, la pile à combustible représentera un nouvel enjeu important pour la catalyse platine.

- Le diamant : on notera un déficit de découvertes et l’épuisement proche de nombreux gisements (pipes de kimberlite). Mais à long terme, il faudra compter avec les diamants synthétiques.

Les substances minérales énergétiques

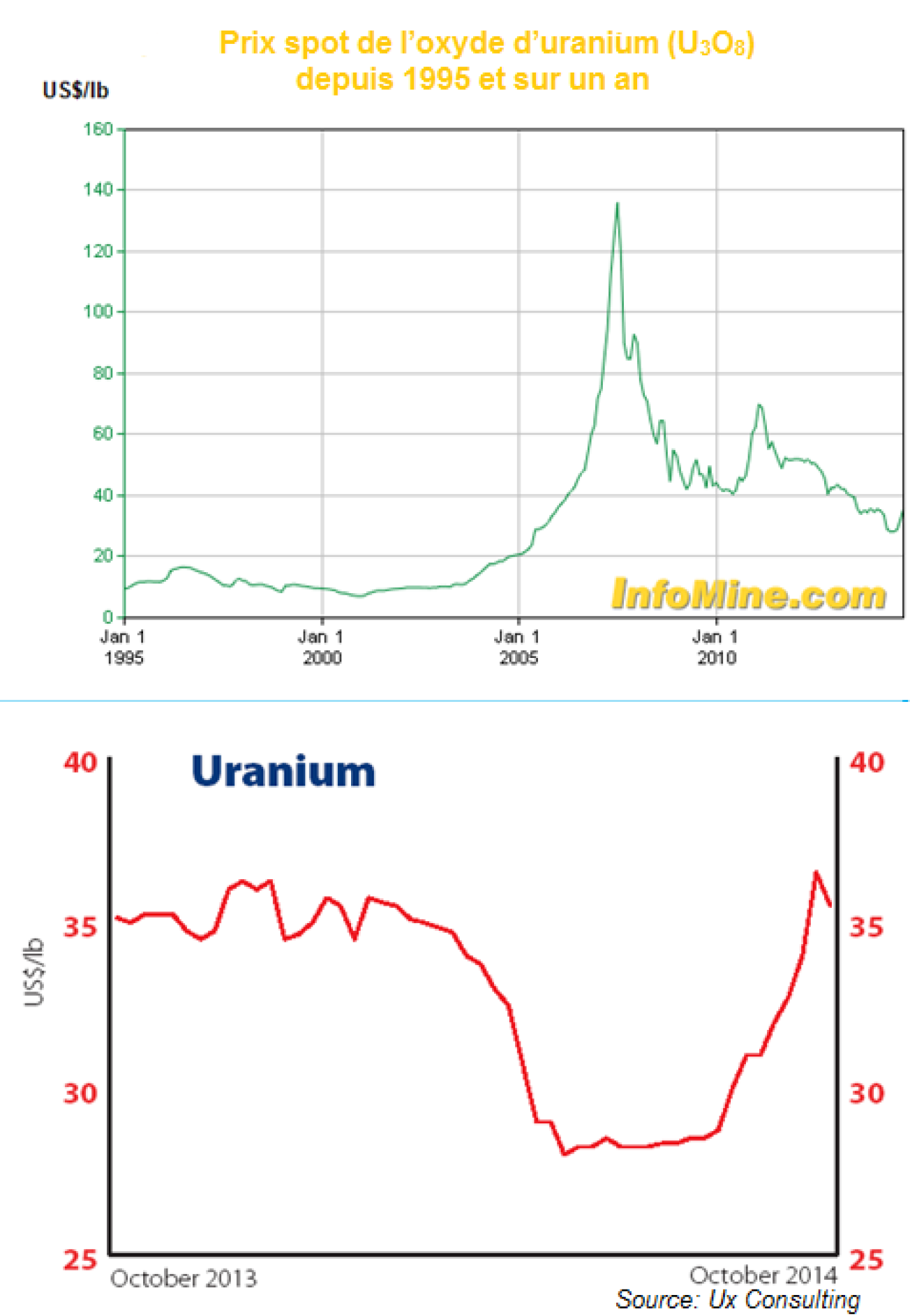

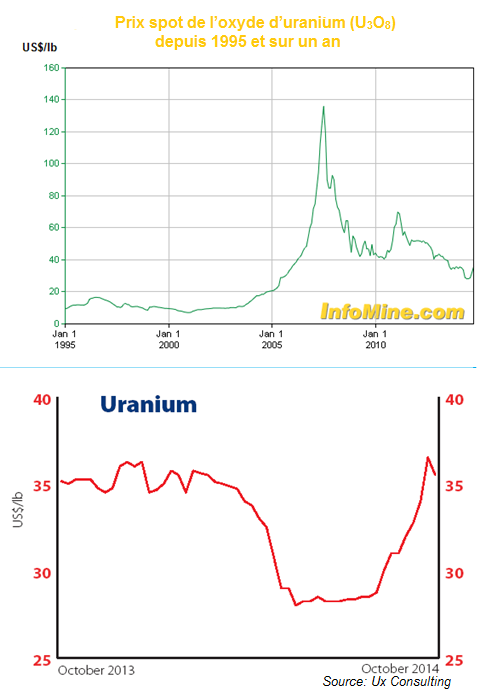

- L’annonce de l’autorisation de redémarrage de deux centrales nucléaires au Japon a fait remonter le prix spot de l’uranium de $28,25 $/lb en juin à $36,50 $/lb à mi-septembre, mais c’est sans compter sur les importants stocks cumulés au Japon. En attendant le retour de la demande, les sociétés minières réduisent leur production et reportent leurs investissements dans les nouveaux projets.

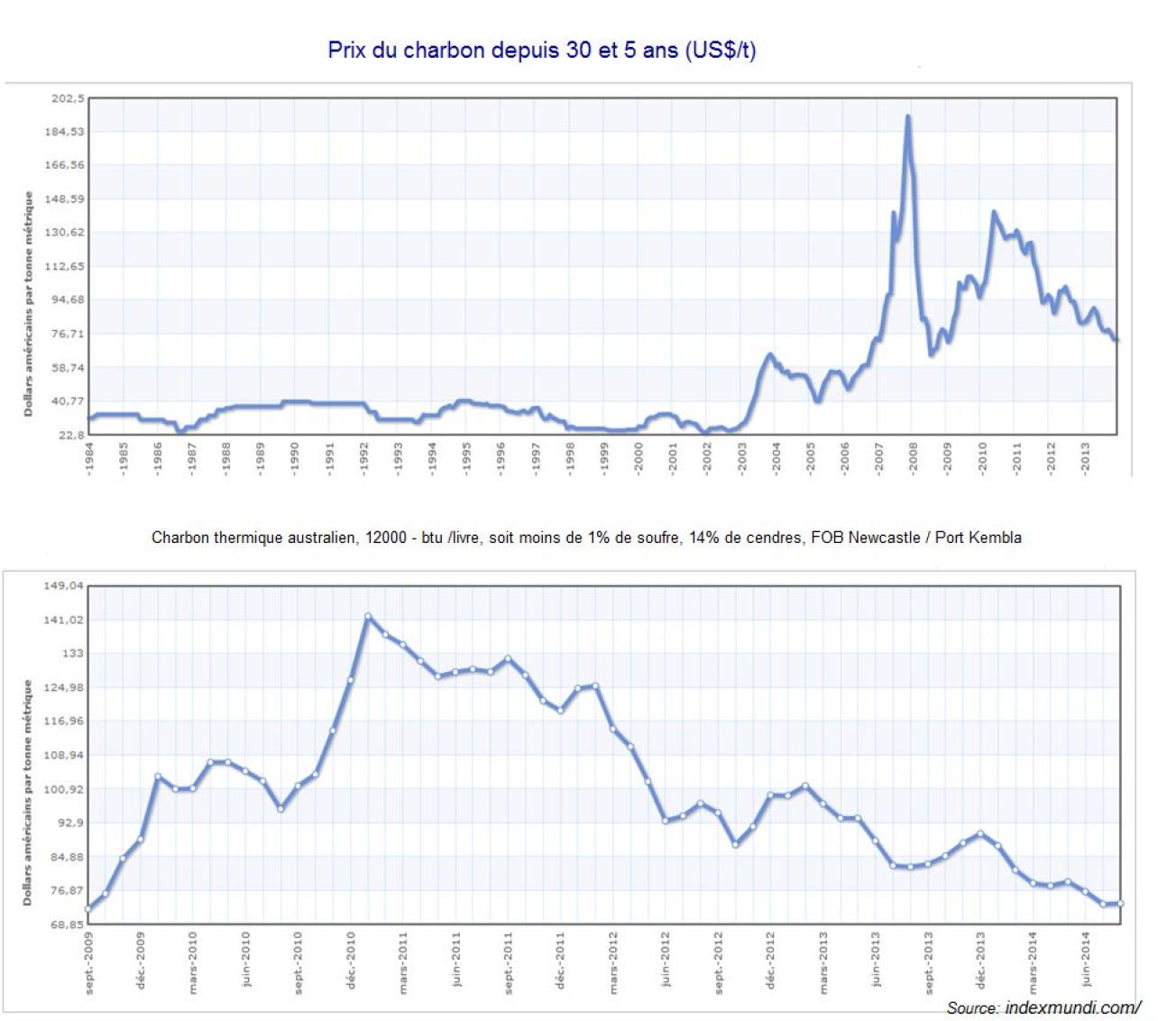

- Le charbon thermique est en crise, avec une chute des cours, victime collatérale aux Etats-Unis du succès du gaz de schiste qui le substitue dans les centrales thermiques. Le charbon américain inutilisé se retrouve ainsi sur le marché international, faisant chuter les cours et annuler de nombreux gros projets miniers (Mozambique, Australie, etc.). L’inde, dont le déficit en charbon est particulièrement critique, est très présente dans cette redistribution des cartes.

Pour les fertilisants (phosphate, potasse), on ne voit aucun risque d’approvisionnement

- La potasse sort péniblement de la dissolution du groupement de commercialisation BPC (formé par les deux producteurs, le russe Uralkali et le biélorusse Belaruskali) qui a conduit à une chute des cours de la potasse. Cette baisse des prix a soutenu les ventes au premier semestre qui devraient atteindre 59 Mt sur l’année 2014 (+8%) selon Canpotex (le second groupement de commercialisation qui regroupe les principaux producteurs nord-américains Potash Corp, Agrium et Mosaic).

1 Les “commodity assets under management” (AUM) sont actifs sur les “exchange traded products” (ETPs) et les “commodity indices » (SPGSCI et BCOM). Le SPGSCI est l’ex “Goldman Sachs Commodity Index” (GSCI) acquis 2007 par S&P Dow Jones et renommé SPGSCI, et le DJ-UBS index géré par Bloomberg a été renommé « Bloomberg commodity index family » (BCOM).

2Le BREE, bureau d’étude australien, plus optimiste, prévoit que le prix moyen des 5 prochaines années se situera entre 90 et 95 $/t. Selon Vale, le tonnage mondial de minerai de fer commercialisé à l’international (“seaborne”) devrait croître de 1,23 Gt en 2013 pour atteindre un pic de demande estimé à 1,81 Gt en 2020.

3 1,5 Mt sur la période 2013 à 2015, soit plus de 10% de la production mondiale de 13 Mt: Australie (Century), Canada (Brunswick), en Irlande (Lisheen), Namibie (Scorpion).

4 Avec un double objectif : limiter les exportations illégales et faire les prix plutôt que les subir. De fait , les cours de l’ICDX doivent être considérés comme un prix plancher.

5 Le NPI permet d’élaborer des inox moins chers que ceux élaborés à partir de nickel obtenu par pyrométallurgie classique.

6 Le gouvernement voudrait libérer et monétiser le stock d’or considérable estimé à 25 000 tonnes détenues par les particuliers et dans les temples indous.

Christian Hocquard