et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

. - © BRGM - Guillaume Bertrand")

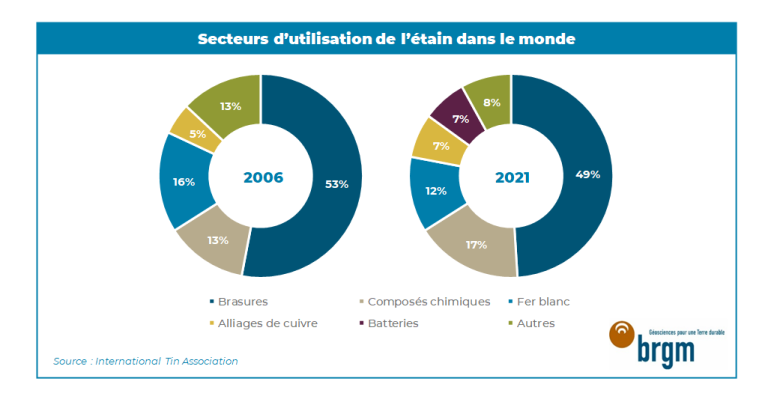

Secteurs d'utilisation de l'étain dans le monde

BRGM d'après l'International tin association

Usages et consommation d’étain

L’étain (Sn) est un métal de couleur gris argenté, malléable et moyennement ductile à température ambiante, qui possède une température de fusion de 232°C. Environ la moitié de l’étain raffiné produit dans le monde est utilisé dans les alliages de brasures (Sn-Ag-Cu, Sn-Cu, Sn-Pb, etc.) et, en particulier, ceux destinés au brasage de composants électroniques (80%). Globalement, environ 80% de ces alliages ne contenaient pas de plomb en 2020, selon l’Association internationale de l’étain (International Tin Association - ITA).

Une croissance soutenue de la demande en étain

Depuis plusieurs décennies, la consommation mondiale d'étain raffiné ne dépasse pas les 400 kt/an, ce qui en fait un marché relativement petit par rapport à d’autres métaux de base comme le zinc (12 Mt/an) ou encore le nickel (2,4 Mt/an). La stagnation de la demande, malgré l’essor considérable du secteur de l’électronique, résulte de la miniaturisation des composants électroniques qui a réduit la quantité d’étain requise dans les circuits imprimés. Cette tendance pourrait atteindre ses limites si bien que l’utilisation d’étain dans les soudures devrait, dans le futur, refléter plus étroitement la croissance de la production électronique et donc augmenter. La demande en étain raffiné a rebondi en 2021 (390 kt, soit +7%, ITA, novembre 2022), dopée par la reprise économique post-pandémie et, en particulier, par la hausse des ventes d’équipements électroniques des ménages et des entreprises pour accommoder le télétravail. En revanche, la demande en étain est restée atone pendant une grande partie de l’année 2022, principalement sous l’effet du ralentissement de l’économie chinoise (0,6%, ITA). Le marché reste déficitaire depuis 2016.

Les ventes de semi-conducteurs, qui sont généralement considérées comme étant un indicateur fiable de la demande en étain de soudure, devraient ralentir et la croissance se maintenir à environ 4% en 2022 et 2023 par rapport à 2021 (+26% en 2021), selon le World Semiconductor Trade Statistics (WSTS), l’organisme qui regroupe les principaux fabricants de puces.

Il n’en reste pas moins que l’étain a de beaux jours devant lui avec une forte demande qui accompagnera l’essor de la mobilité bas-carbone et du photovoltaïque1, ainsi que le déploiement de la 5G. Les prévisions de Roskill (2020) indiquent que la demande totale du marché pour l'étain raffiné excèdera 500 kt en 2030, avec une part non négligeable utilisée dans les batteries Li-ion, dans le matériau d’anode principalement. L’ITA anticipe une demande moindre, de l’ordre de 450 kt en 2030.

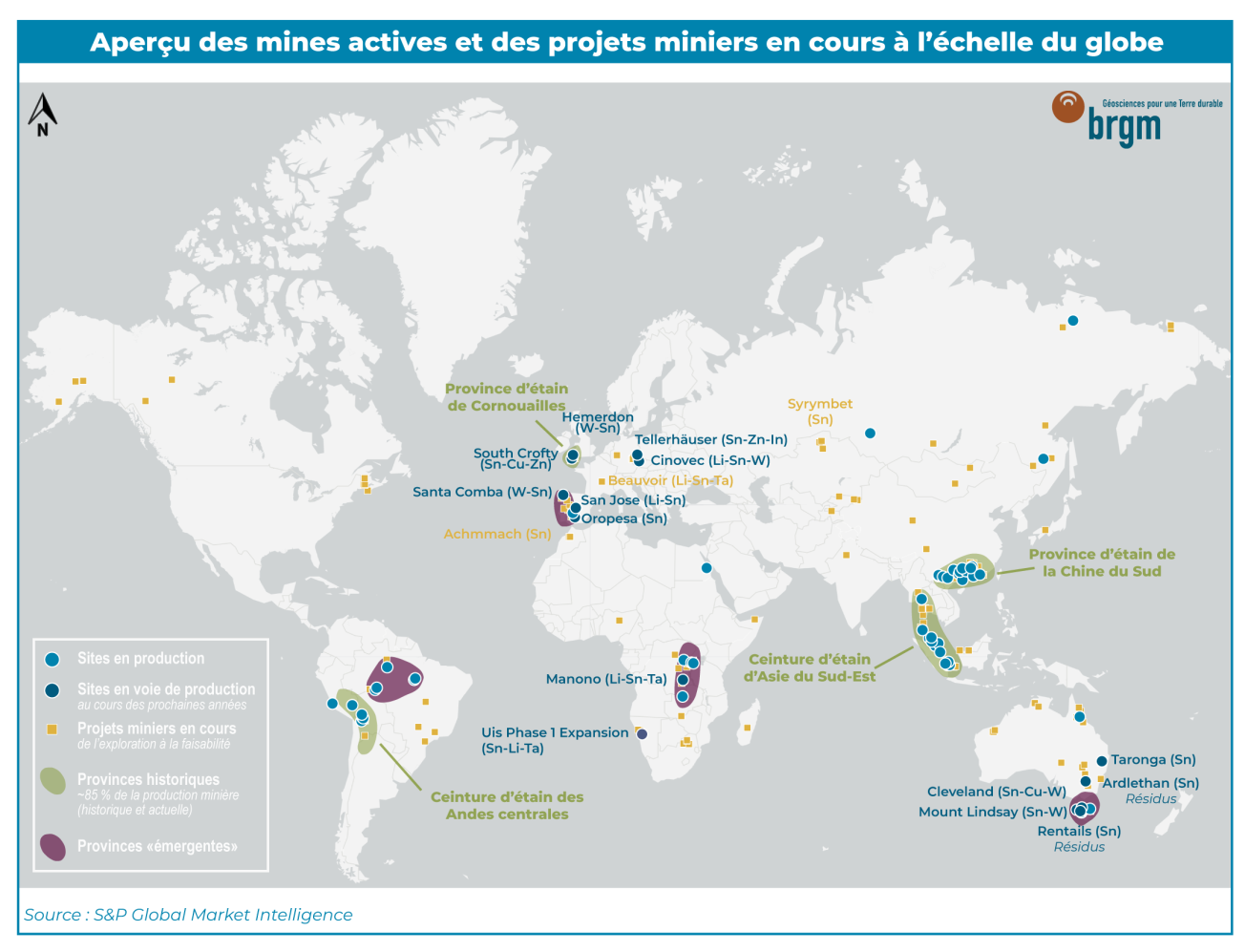

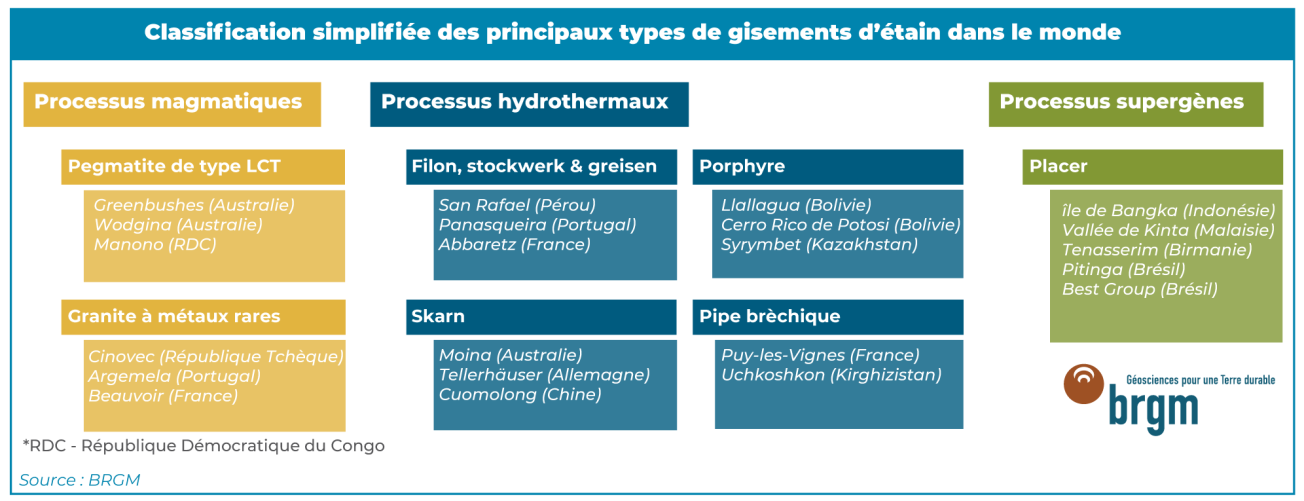

Les gisements d’étain dans le monde

L’étain est relativement rare au sein de l'écorce terrestre avec une abondance moyenne estimée aux alentours de 1,4 et 2,5 ppm dans la croûte océanique et la croûte continentale supérieure, respectivement. Il est principalement extrait d’un oxyde, la cassitérite (SnO2), et dans une moindre mesure de deux sulfures, la stannite (Cu2FeSnS4) et la franckeite ((Pb, Sn)6Fe2+Sn2Sb2S14). L’étain existe aussi sous forme native, c’est-à-dire sous forme métallique, mais cette occurrence reste anecdotique2.

Quatre provinces métallogéniques à étain ont été identifiées dans le monde, représentant environ 85 % de la production minière mondiale actuelle et historique, ainsi que les deux tiers des réserves mondiales d'étain :

• La ceinture d'étain d'Asie du Sud-Est (Birmanie, Thaïlande, Malaisie, Indonésie) ;

• La province d'étain de la Chine du Sud ;

• La ceinture d'étain des Andes centrales (Bolivie et Pérou) ;

• La province d'étain de Cornouailles (Royaume-Uni).

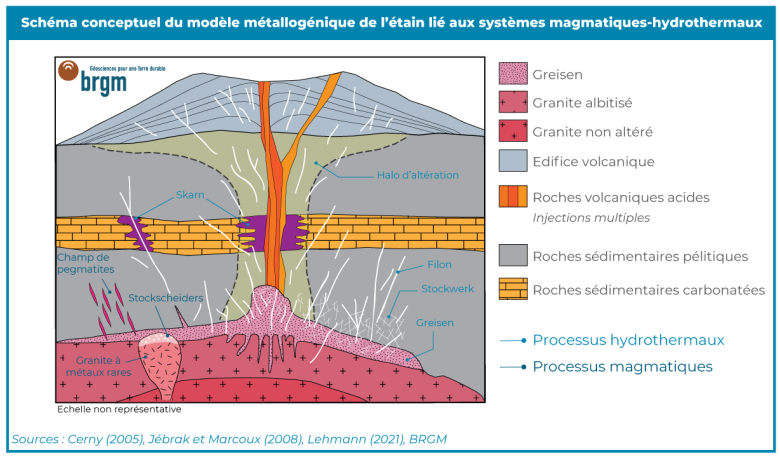

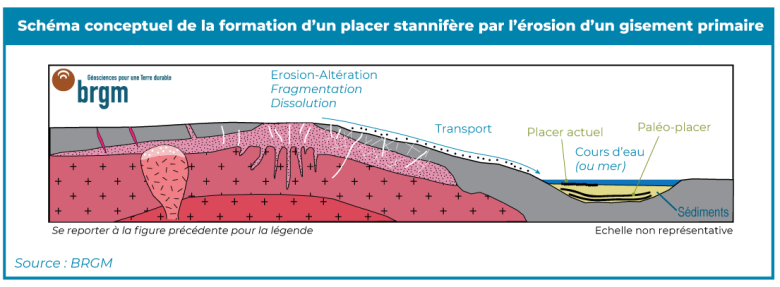

Schéma conceptuel du modèle métallogénique de l'étain lié aux systèmes magmatiques-hydrothermaux

BRGM d'après Cerny (2005), Jébrak et Marcoux (2008), Lehmann (2021)

Les gisements primaires d’étain

Les gisements primaires d’étain, qui alimentent un peu plus de la moitié de la production mondiale, sont majoritairement associés à la mise en place et à la cristallisation d’intrusions granitiques issues de la fusion partielle de la croûte continentale. Les minéralisations primaires en étain sont, soit (1) hydrothermales, soit (2) magmatiques. A noter qu’une petite quantité d'étain est récupérée en tant que sous-produit dans des gisements à Cu-Zn (gisements d’amas sulfurés (VMS) par exemple), comme à Neves Corvo, au Portugal. L’autre moitié de la production mondiale provient des gisements secondaires de type alluvionnaire (également appelés placers) qui résultent de l’altération chimique et mécanique des roches primaires, suivie d’épisodes de transport et de dépôt. Une brève description de chaque type de gisements est synthétisée et illustrée sur la figure3.

L’étain d’origine hydrothermale est formé par des fluides de haute température, associés à la fin de cristallisation de magma à l’origine des granites. Les caractéristiques géométrique et minéralogique des gisements d’étain hydrothermaux dépendent principalement de plusieurs facteurs : (1) la géochimie du magma à l’origine du granite, (2) le contexte structural de mise en place de l’intrusion, (3) la profondeur de mise en place, (4) la pression des fluides et (5) la nature de l’encaissant. Les principaux gisements hydrothermaux sont les filons, stockwerks (réseaux de filonnets) et greisens associés aux coupoles et aux apex granitiques, les porphyres, les skarns associés aux intrusifs granitiques et les pipes bréchiques. En effet, l’étain a tendance à se concentrer dans les fluides situés dans les interstices des minéraux en cours de cristallisation qui tendent à s’accumuler au toit de l’intrusion granitique par contraste de densité. L’intrusion peut se fracturer au cours de son refroidissement sous l’effet d’un champ de contraintes locales ou régionales. Failles et fractures vont alors focaliser les fluides et piéger l’étain, conduisant à la formation des gisements sous la forme de filons, de stockwerks, de greisens ou de pipes bréchiques (lorsqu’il y a explosion du système intrusif). Lorsque les intrusions se mettent en place à plus faible profondeur (< 1 km), les fluides peuvent également remonter jusqu’à la surface avec des remontées volcaniques et former un système porphyrique et épithermal associé. Enfin, lorsque les intrusions se mettent en place dans des niveaux carbonatés ou mafiques, les fluides magmatiques réagissent chimiquement avec l’encaissant pour former des skarns minéralisés.

L’étain d’origine magmatique provient directement d’un magma en voie de cristallisation ayant atteint la saturation en étain. Il se localise dans : (1) des pegmatites minéralisées de type LCT (Lithium-Césium-Tantale), et (2) des stockscheiders4 et des granites à métaux rares, ces derniers étant particulièrement rares dans le monde. Les pegmatites sont constituées de cristaux de taille pluri-centimétrique à métrique et sont issues de la cristallisation de magmas plus riches en fluides et en éléments incompatibles (Li, Cs, F, B, Be, Sn, Ta, Nb) que les magmas granitiques. Elles cristallisent généralement sous la forme de corps ovoïdes, de dykes ou de sills, généralement de petite dimension et formant des champs de pegmatites sur des surfaces de plusieurs centaines de m² voire de km². Cependant, seul un faible pourcentage (< 10 %) de ces pegmatites sont minéralisées en étain et autres métaux rares (Nb-Ta, Li), si bien qu’elles doivent donc être suffisamment grandes ou nombreuses pour constituer un gisement. Quant aux granites à métaux rares, il s’agit d’intrusions de granites extrêmement rares et très enrichis en éléments incompatibles par rapport aux granites dits « communs » (c’est-à-dire tous les autres). Leur composition chimique se rapproche des compositions des pegmatites de type LCT. Ces intrusions de granite sont de très petite dimension avec un volume généralement inférieur au km3. Le magma résiduel enrichi en fluides et éléments incompatibles peut parfois s’accumuler au toit de l’intrusion, et former un niveau de stockscheider minéralisé en cassitérite.

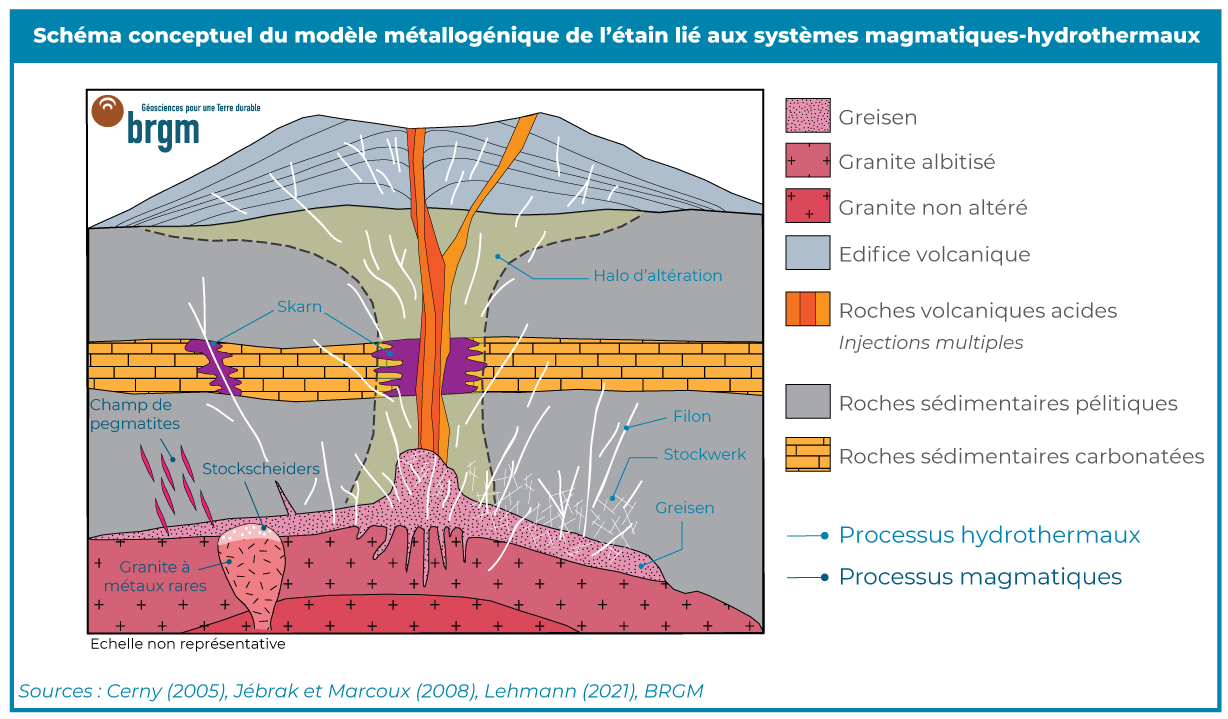

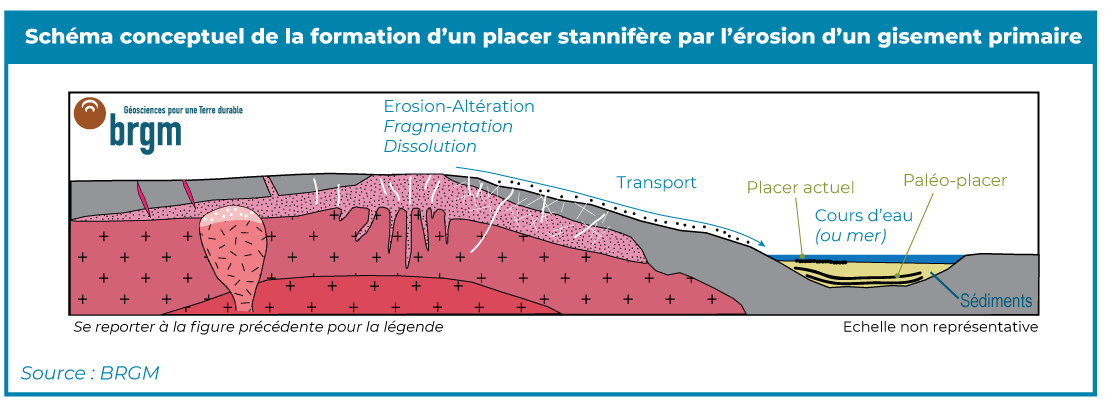

Schéma conceptuel de la formation d'un placer stannifère par l'érosion d'un gisement primaire

BRGM

Les gisements secondaires de type placers (les placers stannifères)

Les gisements secondaires sont situés à plus faible profondeur (< 50 m) et proviennent de l’érosion des gisements primaires (voir figure). Les placers sont historiquement le point de départ de l'exploitation de l'étain, de par la facilité et le faible coût des procédés extractifs. En effet, les processus supergènes responsables de la formation des placers vont agir comme un concasseur et un concentrateur. Ils vont donc conduire à la désagrégation naturelle de la roche portant les minéralisations stannifères et la dissolution des minéraux silicatés. La cassitérite est très difficilement altérée dans la nature, expliquant pourquoi l’étain extrait des placers provient uniquement de la cassitérite. Au cours de l’érosion, les grains de cassitérite, transportés par les cours d’eau, subissent une usure intense par les frottements et les nombreux chocs entre eux et les autres minéraux résistants (ex. le quartz) et vont être soumis à un processus naturel de concentration par gravité, compte tenu de leurs densités élevées (7,15 g/cm3 environ). La cassitérite n’étant pas le seul minéral lourd présent dans ces gisements et dans la nature, il est fréquent de trouver d’autres minéraux lourds d’intérêt associés, tels que la colombo-tantalite (plus connue sous le terme coltan), l’ilménite, l’or ou encore les platinoïdes. Il existe principalement deux types de placers stannifères : (1) les placers actuels, qui sont qualifiés de proximaux ou distaux en fonction de la distance avec leurs sources primaires et (2) les paléo-placers, qui sont d’anciens placers remaniés et indurés dans des sédiments fluvio-lacustres et/ou marins. Ainsi, pour résumer, l’altération chimique et mécanique va permettre une dissolution et une fragmentation des roches primaires et faciliter l’érosion et le transport de la cassitérite, conduisant à la formation de placers stannifères économiques en mer ou en rivière.

Classification simplifiée des principaux types de gisements d'étain dans le monde

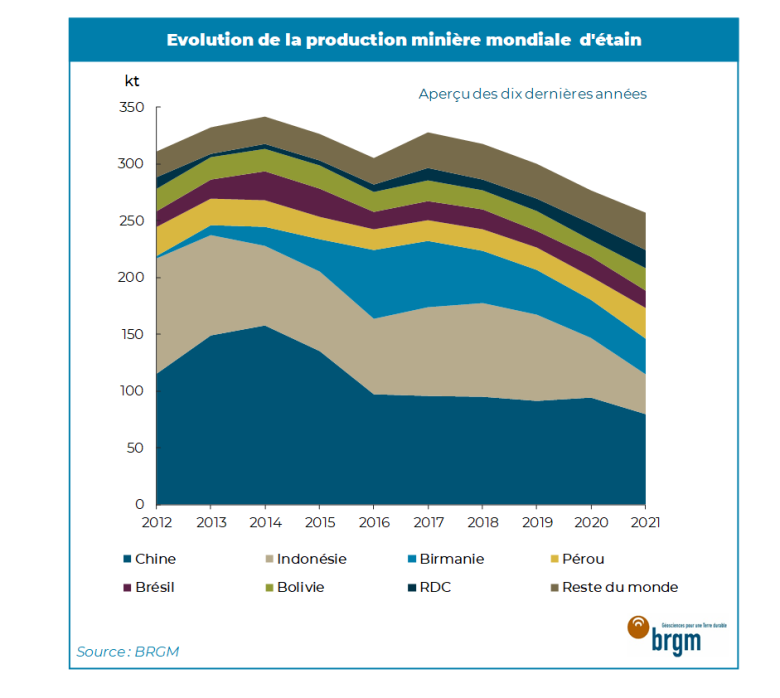

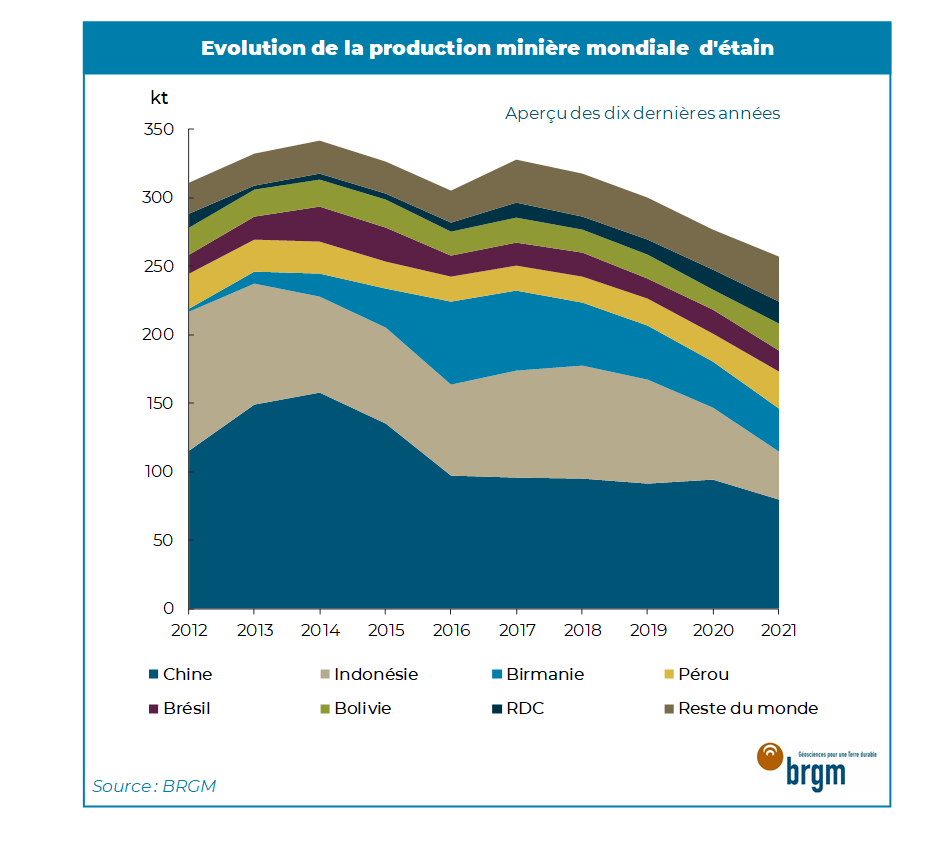

Evolution de la production minière mondiale d'étain - Aperçu des dix dernières années

BRGM

Une production minière historique qui s’essouffle

La production mondiale minière d’étain est dominée par la Chine et l’Indonésie qui, ensemble, fournissent environ la moitié du minerai mondial (environ 260 kt en 2021). La Birmanie qui est soudainement devenue un acteur majeur du marché en 2014 est devenue le troisième producteur mondial de concentrés d'étain, devançant ainsi le Pérou. L’essentiel de la production birmane – environ 30 kt en 2021 – provient de la région semi-autonome contrôlée par l’Armée unie de l’État Wa, à la frontière sino-birmane.

La production minière historique s’essouffle, les prix bas de l’étain (˂20 000 €/t) n’ayant pas favorisé les investissements dans les travaux d’exploration pendant les dernières décennies. L’offre s’adapte malgré tout grâce entre autres à l’exploitation minière « artisanale » (EMAPE - artisanale et à petite échelle) des placers stannifères qui a l’avantage de s’ajuster rapidement aux besoins du marché.

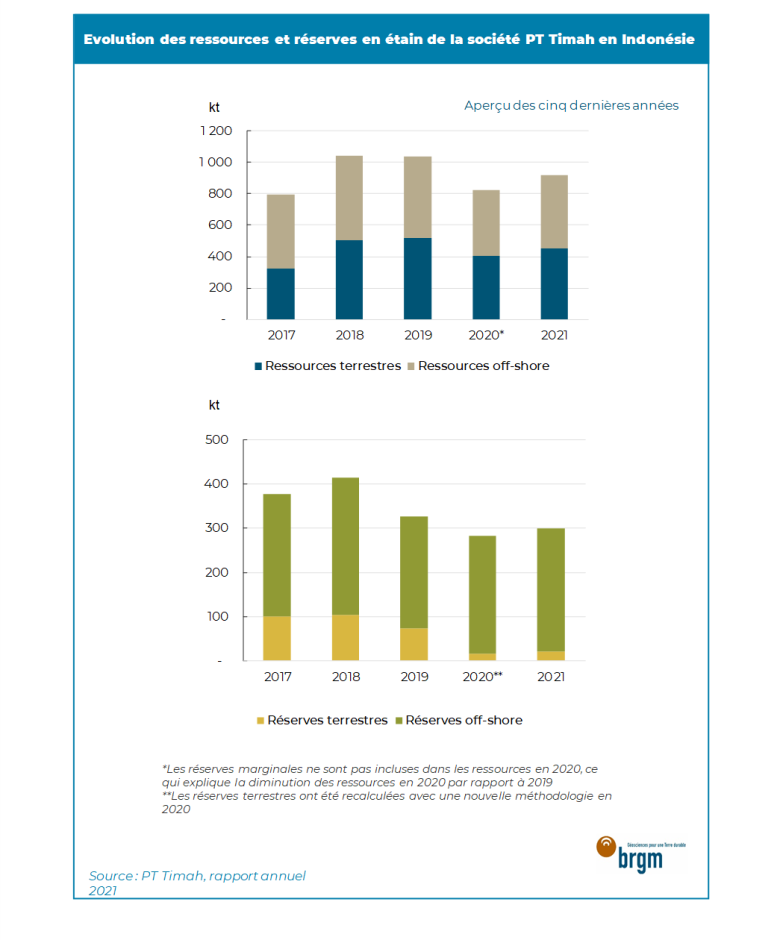

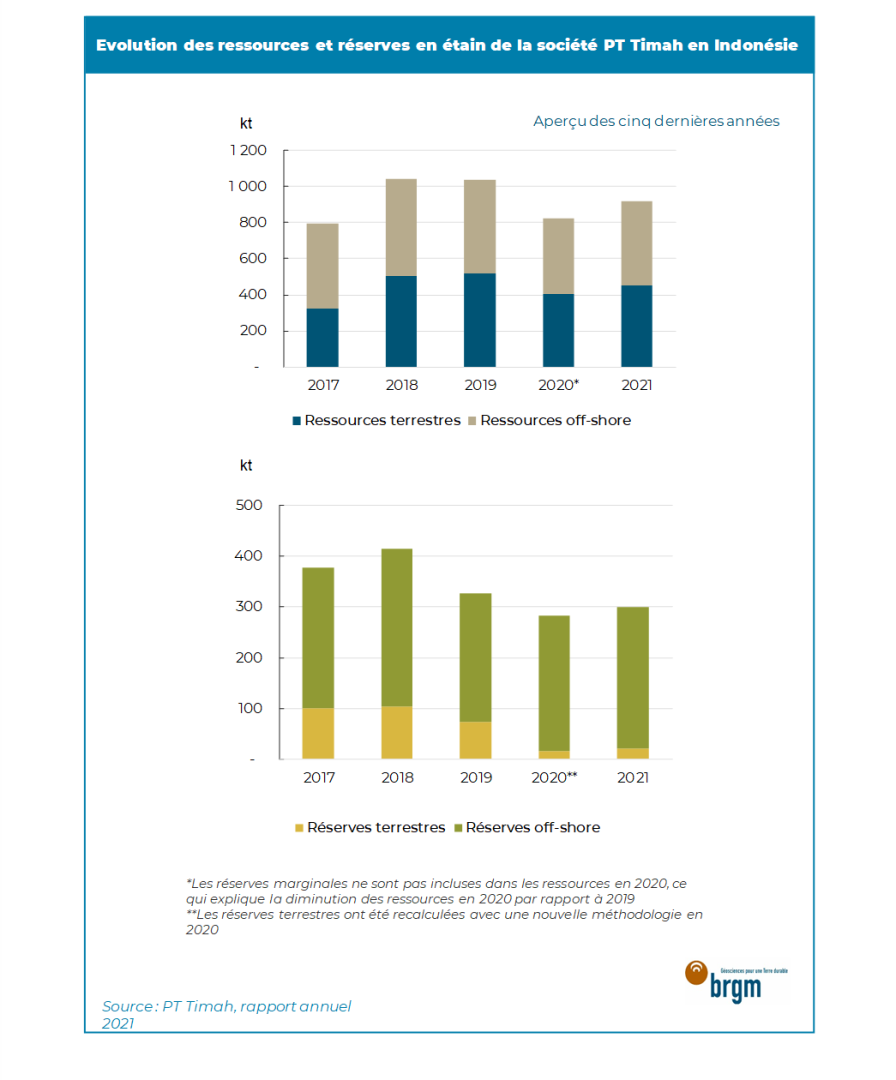

Evolution des ressources et réserves en étain de la société PT Timah en Indonésie

BRGM d'après PT Timah, rapport annuel 2021

En Indonésie, la société d'État PT Timah exploite des gisements alluvionnaires terrestres sur les deux îles de Bangka et Belitung et, off-shore, au large des îles de Bangka et Kundur, à l’est de Sumatra. Les réserves terrestres en étain de la société s’élevaient à 20 kt en 2021 et ne représentaient plus que 7% des réserves totales évaluées à 300 kt (PT Timah, 2022). Les ressources totales étaient quant à elles estimées à 919 kt, soit une douzaine d’années de production indonésienne à un niveau pré-Covid. Avec l’épuisement des gisements terrestres, la production off-shore s’accélère, mais reste cependant encore insuffisante pour maintenir un niveau de production habituel. En conséquence, la production de minerai de PT Timah, déjà affaiblie par la crise sanitaire, a chuté de 38% en 2021 à 24 670 t (PT Timah, 2022), soit environ 70% de la production nationale (34,5 kt). L’Indonésie n’exporte plus de minerais depuis vingt ans.

En Amérique du Sud, la production cumulée de concentrés d'étain du Pérou, de la Bolivie et du Brésil stagne à environ 50-60 kt depuis le début des années 2000 en raison de la diminution de la teneur en étain des mines historiques et du manque d’investissement dans de nouveaux projets.

En Afrique, l'exploitation minière de l'étain est concentrée dans la région des Grands Lacs (République démocratique du Congo, Ouganda, Burundi et Rwanda) ainsi que sur le plateau de Jos au Nigéria. Le secteur artisanal (EMAPE) prévaut encore mais la production industrielle de grande envergure gagne rapidement du terrain avec la mise en production de deux mines importantes en 2019, Bisié dans la région du Nord-Kivu en République démocratique du Congo et Uis en Namibie. Le canadien Alphamin Resources qui exploite la mine souterraine de Bisié extrait actuellement le minerai de Mpama North, le gisement le plus riche du monde en étain avec une teneur moyenne de 4,5% Sn. A titre de comparaison, la teneur moyenne en minerai d’étain actuellement exploités est d'environ 0,8 à 1,0 % Sn. Bisié produit environ 4% de la production mondiale (10 969 t en 2021). En Namibie, AfriTin redéveloppe la mine d’Uis, fermée en 1990 qui a produit environ 450 t d’étain en 2021. L’expansion de la capacité de traitement du minerai devrait porter la production à 1200 t/an d’étain en 2022.

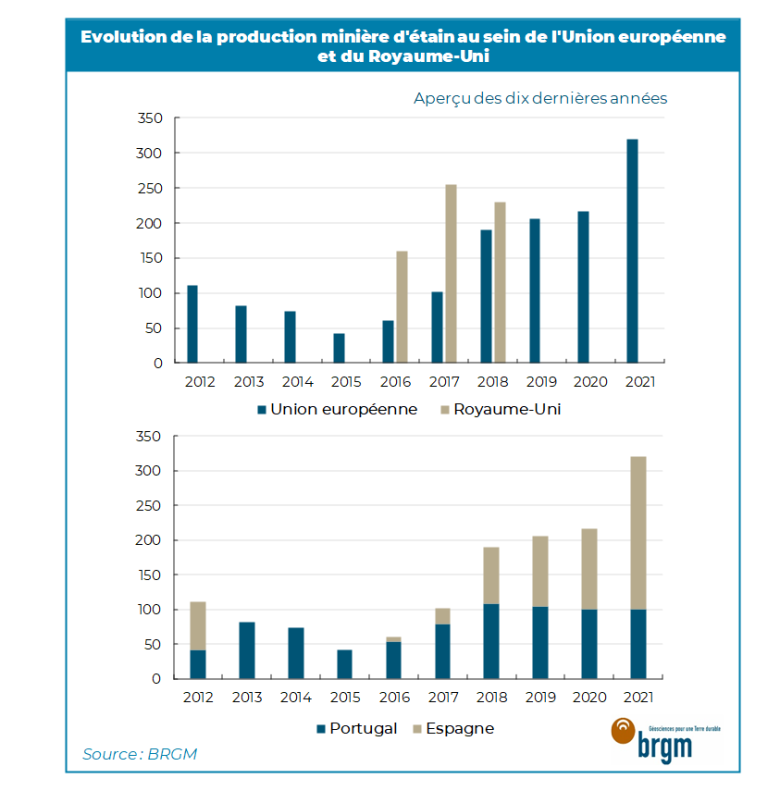

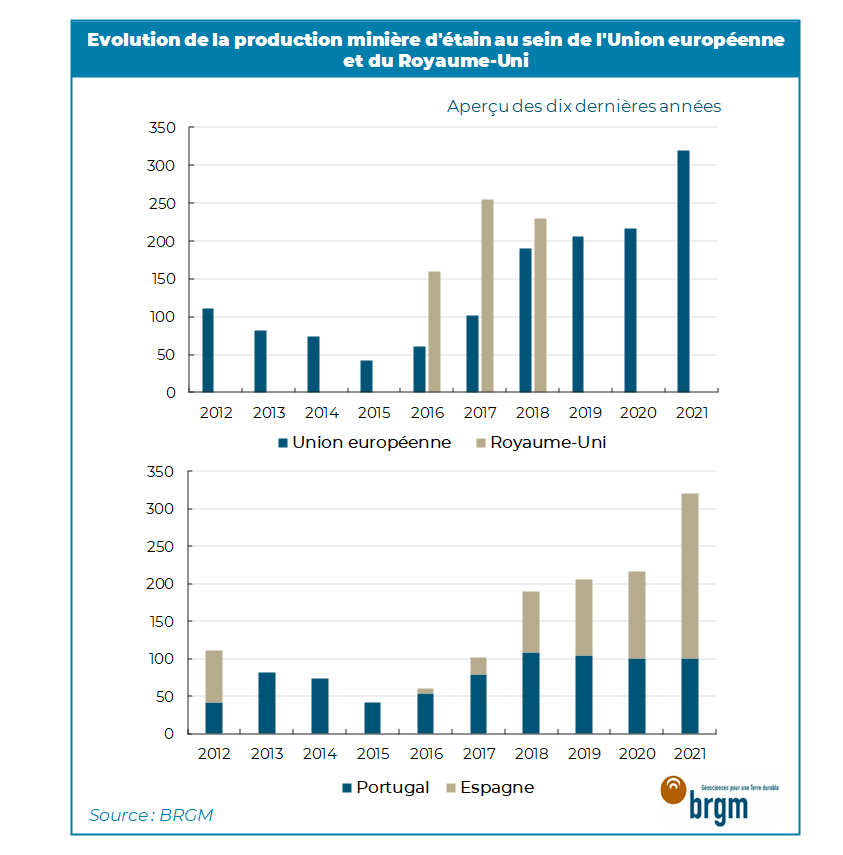

Evolution de la production minière d'étain au sein de l'Union européenne et du Royaume-Uni

BRGM

L’Union européenne produit moins de 1% (280 t en 2021) de la production mondiale, en Espagne et au Portugal. A ce jour, la production d’étain provient uniquement de gisements primaires associés à du tungstène ou à de la colombo-tantalite.

En 2021, trois mines étaient en exploitation :

• La mine de tungstène-étain de La Parilla en Extremadure (Espagne) exploitée par la société britannique W Resources a produit 49 t Sn en 2021. Les réserves (prouvées et probables) s’élèvent à 29,7 Mt de minerai renfermant 116 g Sn/t en 2017. Cependant, la production de la mine est temporairement suspendue depuis avril 20225.

• La mine de niobium-tantale-étain de Penouta en Galice (Espagne), exploitée par la société espagnole Strategic Minerals Europe, retraite des déchets miniers provenant de l’extraction historique (fermeture en 1985) et a produit 171 t Sn en 2021. Une nouvelle mise à jour des ressources en terre en mars 2021 indique des ressources mesurées et indiquées de 33 800 t d’étain métal.

• La mine de tungstène-étain de Panasqueira (Portugal) qui est exploitée par la société Beralt Tin and Wolfram, filiale de la société canadienne Almonty Industries, produit environ 70 t de concentrés d’étain avec une teneur de l’ordre de 74 % d’étain.

Au Royaume-Uni, la mine de tungstène-étain d’Hermerdon dans le Devon, dont l’exploitation avait été relancée en 2016, a dû cessé son activité en 2018 en proie à des difficultés financières. La société Tungsten West prévoit de reprendre l’exploitation dès 2023, avec une production anticipée de l’ordre de 600 t/an pendant 18 ans.

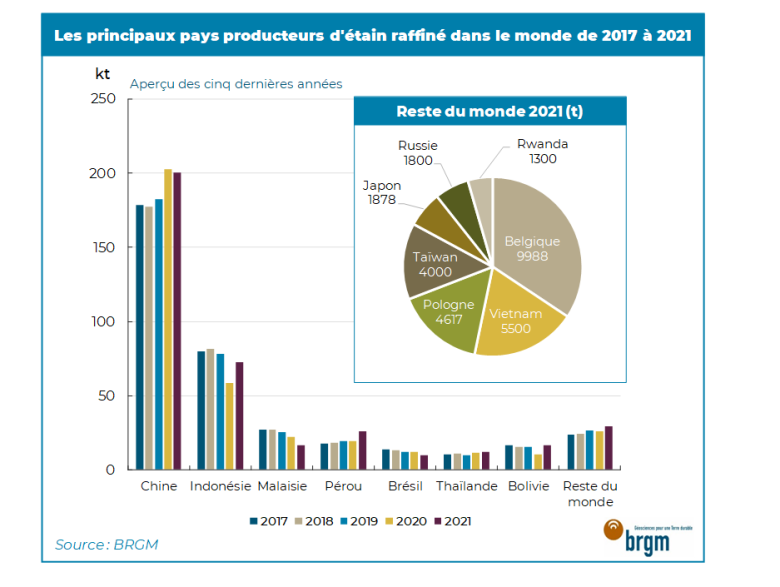

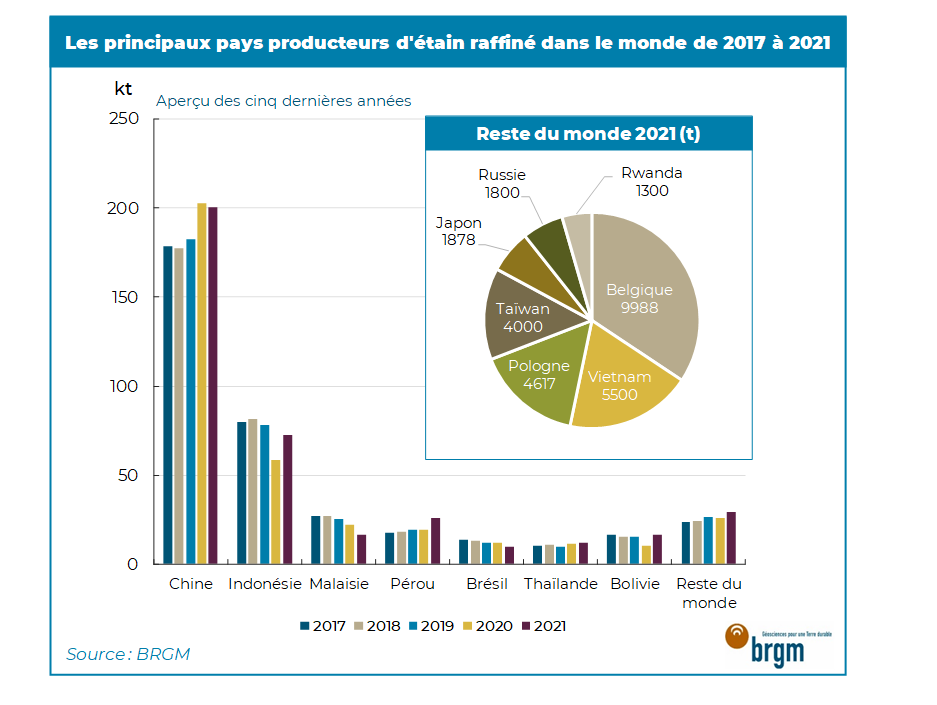

Les principaux pays producteurs d'étain raffiné dans le monde de 2017 à 2021

BRGM

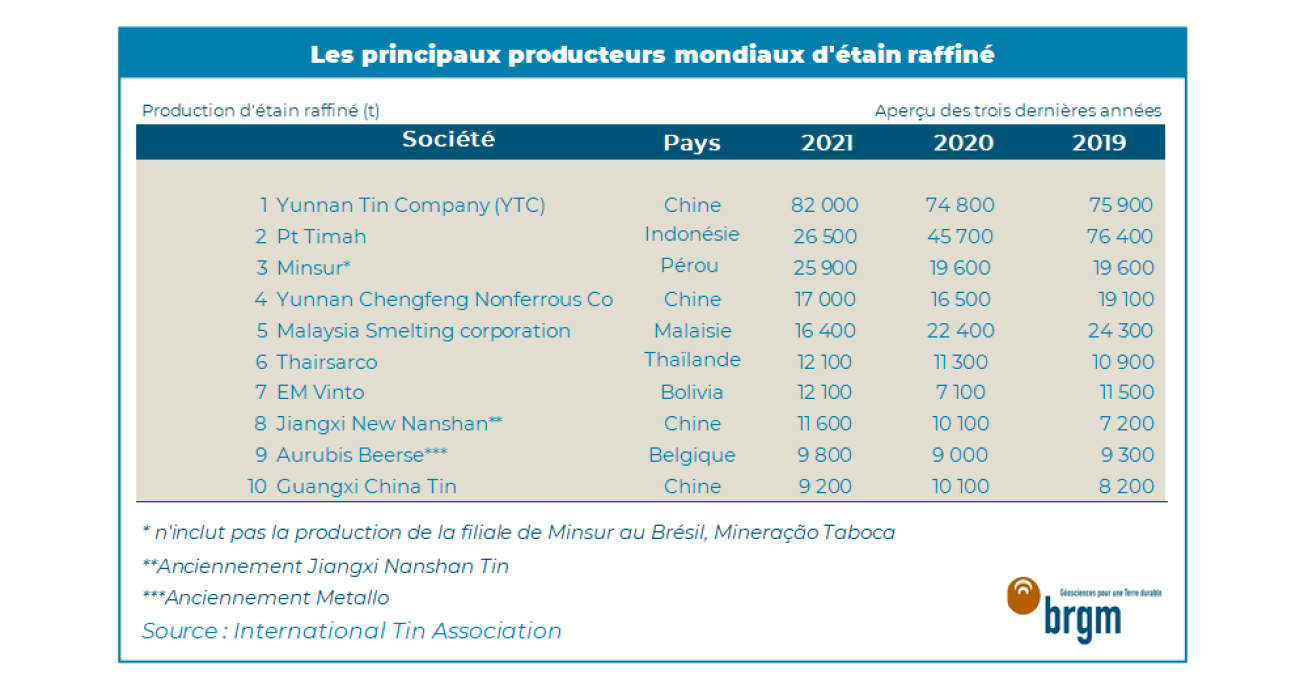

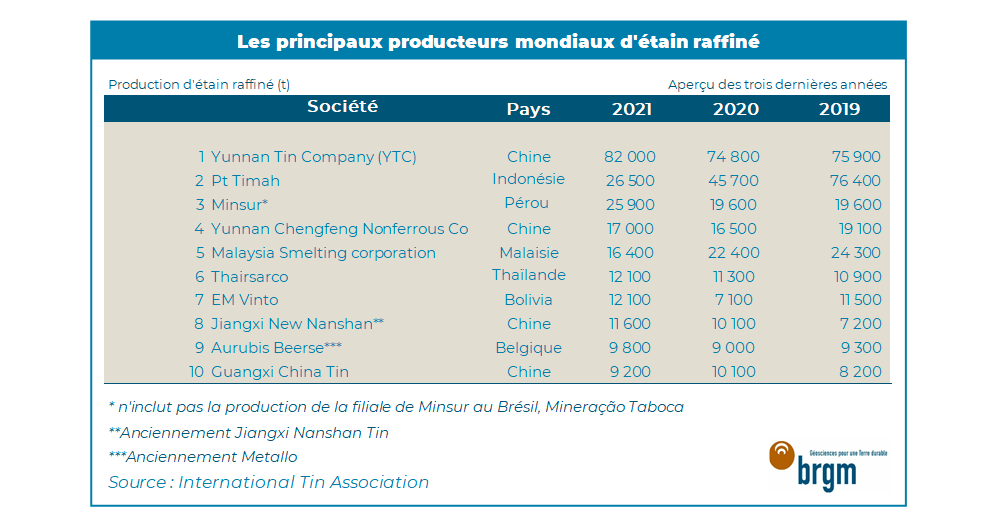

La production d’étain raffiné et les principaux producteurs en 2021

La production de métal raffiné (de première fusion et recyclé) oscille entre 360 à 380 kt/an depuis plus de 10 ans. La Chine et l’Indonésie contrôlent un peu plus de 70% de la production mondiale, le reste de la production étant attribuée essentiellement à la Malaisie, la Thaïlande, le Pérou, le Brésil et la Bolivie. En 2021, la production d’étain raffiné s’est vite rétablie des contraintes liées à la pandémie et, soutenue par la hausse des prix du métal, a progressé de 11% (378 kt, ITA).

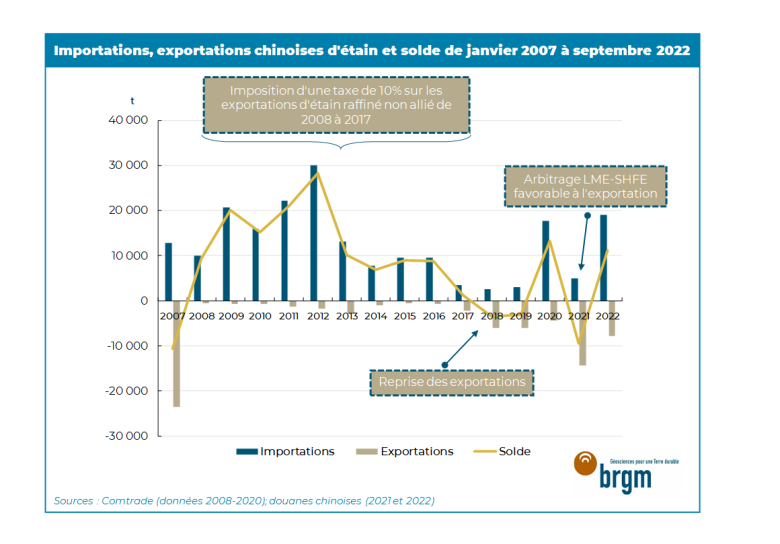

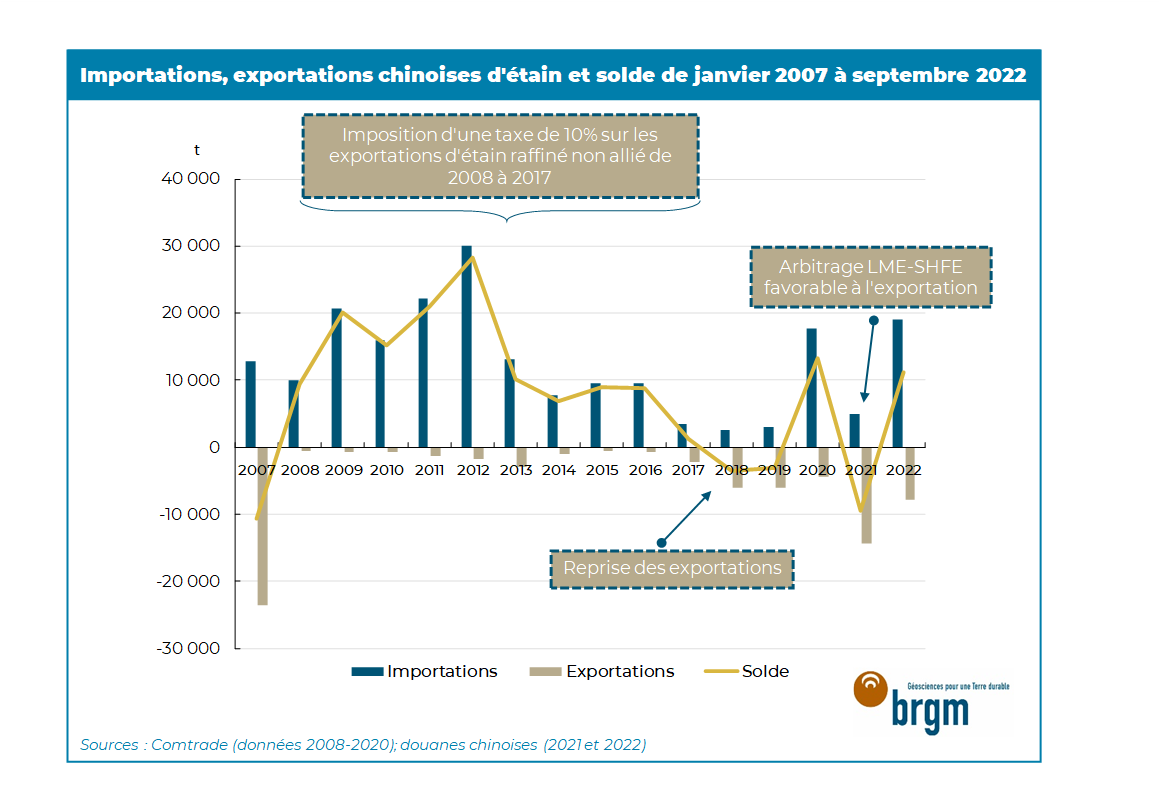

Importations, exportations chinoises d'étain et solde de janvier 2007 à septembre 2022

BRGM d'après Comtrade (données 2008-2020); douanes chinoises (2021 et 2022)

La production chinoise (200 kt ; CNMIA) est concentrée dans le Yunnan, dans le sud du pays, où sont situées les raffineries de la société Yunnan Tin (YTC), le premier producteur mondial, ainsi que dans les régions autonomes de Zhuang du Guangxi et du Jiangxi au sud-est. La Chine importe environ le tiers du minerai dont elle a besoin pour alimenter ses raffineries, dont plus de la moitié de Birmanie6 (en métal contenu). Confrontée à une diminution de la disponibilité de minerai birman, la Chine se tourne maintenant vers l’Australie, la République démocratique du Congo (RDC), le Laos et le Vietnam pour s’approvisionner.

La Chine a été un importateur net d’étain de 2008 à 2017, période pendant laquelle les exportations étaient soumises à une taxe de 10% et à des quotas (OCDE). Depuis, le commerce chinois de l’étain et, dans une certaine mesure la production de métal raffiné, sont dictés par les opportunités d’arbitrage, c’est-à-dire la différence entre le prix du métal au LME et celui sur le marché chinois. Ainsi en 2021, les raffineurs privés ont profité de l’offre tendue hors-Chine qui a fait grimper les prix au LME pour rapidement augmenter leur production et exporter massivement.

En Indonésie, la production de l’entreprise publique PT Timah a presque diminué de moitié en 2021 (27 kt) suite au déclin de sa production de minerai terrestre. Les producteurs privés assurent la relève et représentent maintenant environ 60% de la capacité totale de production de métal du pays (environ 70 kt en 2021). Ce sont majoritairement de petits producteurs qui ajustent rapidement leur production en fonction du prix du métal, ce qui rend l’offre indonésienne plus imprévisible. Depuis 2013, seules sont autorisées les exportations de lingots d’étain affichant un degré de pureté d’au moins 99,9 %. Le gouvernement indonésien prévoit de durcir encore plus ces mesures et d'interdire l'exportation d’étain raffiné afin d’encourager les investissements dans l’industrie manufacturière sur le territoire national, lorsque le pays aura la capacité d’absorber cette production.

En Malaisie, la production de Malaysian Smelting Corporation, le troisième raffineur mondial, a été fortement contrainte en 2021 par les mesures de confinement imposées par le gouvernement malaisien (17 kt ; -26%).

En Amérique du Sud, Minsur traite depuis 1996 des minerais provenant de la mine de San Rafael dans sa raffinerie à Pisco au sud de Lima (25 947 t en 2021) au Pérou, ainsi que ceux de la mine de Pitinga à Pirapora, près de São Paulo au Brésil, via sa filiale Mineração Taboca (6 000 t en 2021). De son côté le raffineur bolivien EM Vinto, qui peinait à s’approvisionner en concentrés depuis quelques années, a pu augmenter sa production (12 100 t) avec la mise en opération de la nouvelle usine de traitement du minerai de la mine de Huanuni.

Il n’existe plus de production primaire d’étain en Amérique du Nord depuis trois décennies, si bien que l’étain a été identifié comme étant une substance minérale critique et stratégique aux Etats-Unis (USGS, 2018). La dernière mine d’étain étasunienne a fermé en 1993 et l’unique fonderie d’étain de première fusion située au Texas, en 1989. Il existe néanmoins une production d’étain recyclé qui satisfait environ le quart de la consommation apparente du pays.

En Afrique de l’Est, la société LuNa Smelter Ltd, une filiale de Luma Holding Ltd, a repris la fonderie d’étain de Karuruma située près de Kigali, au Rwanda en 2018. La production d’étain raffiné y est d’environ 1000t/an. Cette production est conforme aux standards définis par la Responsible Minerals Initative (RMI) ainsi que par l’OCDE sur le devoir de diligence pour des chaînes d’approvisionnement responsables en minerais provenant de zones de conflit ou à haut risque.

Dans l’UE, où l’étain n’est pas considéré comme une substance critique (révision 2020), Aurubis, le premier producteur européen de cuivre raffiné qui a racheté Metallo-Chimique N.V. en 2020, produit de l’étain à partir de déchets (environ 9 à 10 kt/an) sur son site de Beerse en Belgique.

Les principaux producteurs mondiaux d'étain raffiné

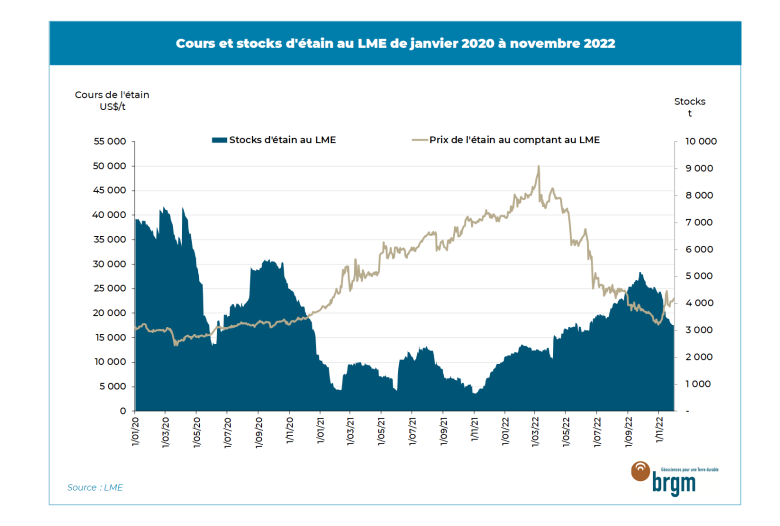

Cours et stocks d'étain au LME de janvier 2020 à novembre 2022

BRGM d'après LME

Des prix de l’étain très volatils

En 2021, une reprise robuste de l'économie post-Covid et une offre serrée ont propulsé les prix du métal à des niveaux sans précédent. Le prix au comptant de l’étain a atteint 50 500 US$/t en mars 2022 avant de s’effondrer rapidement, perdant 65% de sa valeur en octobre (17 700 US$/t le 31 octobre 2022). En décembre, le prix de l'étain est repassé au-dessus de 23 000 USD/t (23 375 le 20/12/2022).

En 2022, les stocks d’étain détenus dans les entrepôts du London Metal Exchange (LME) se sont rétablis d’un creux historique à 645 t enregistré en novembre 2021, mais restent à des niveaux bas (2 940 t le 20 décembre 2022). Cependant, les stocks gérés par le Shanghai Futures Exchange (SHFE) se sont mieux renfloués, à 5 896 t le 16 décembre 2022.

La politique chinoise « zéro Covid » qui a grevé la consommation, ainsi que la crainte d’une récession mondiale, ont entraîné une chute rapide de la demande et des cours. Si l’annonce de l’assouplissement général des restrictions sanitaires par le gouvernement chinois a depuis insufflé un peu d’optimisme, les marchés restent prudents quant à l’évolution de la situation sanitaire. Ces incertitudes entretiennent la volatilité « naturelle » des prix de l’étain qui ne favorise pas les investissements.

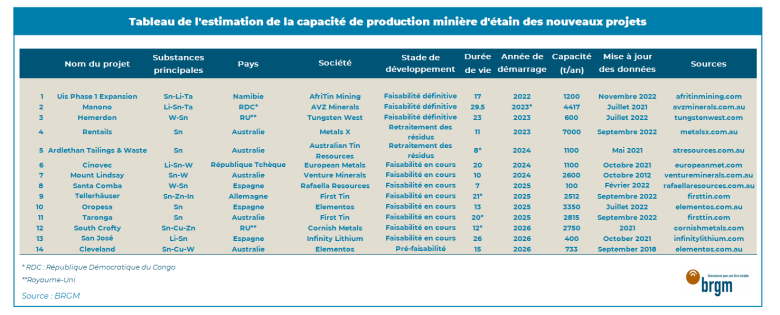

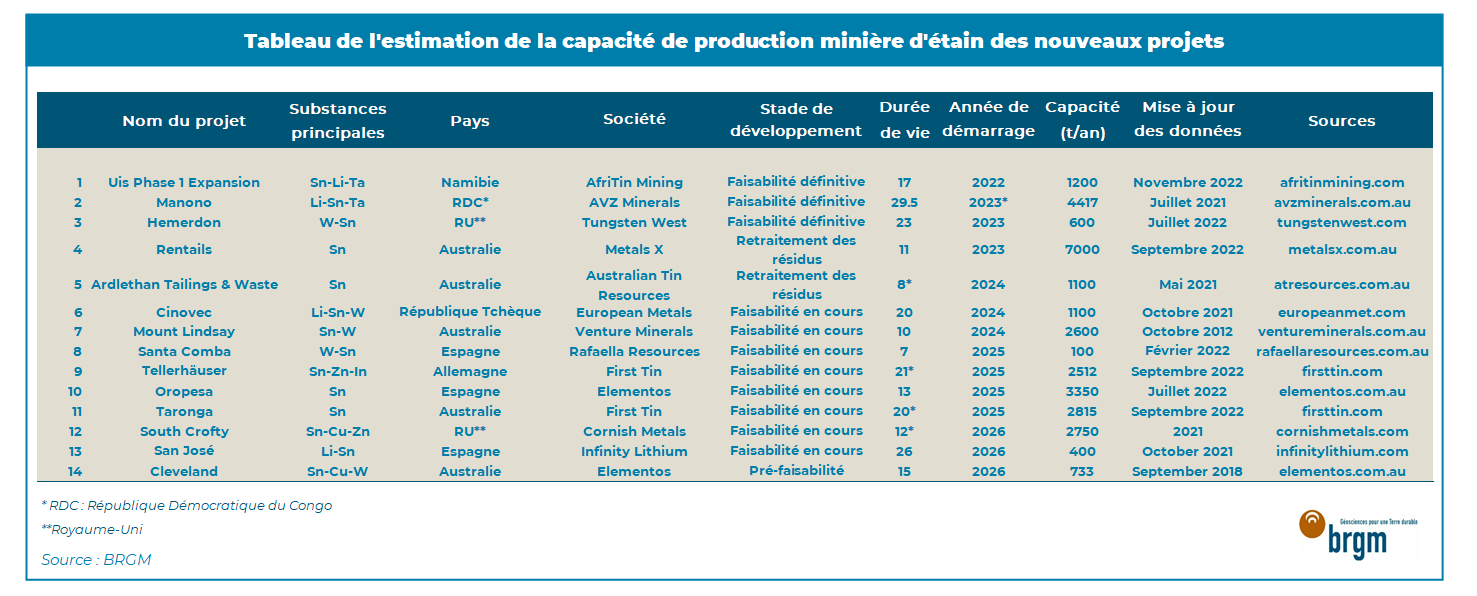

Tableau de l'estimation de la capacité de production minière d'étain des nouveaux projets

BRGM

L’étain du futur : l’Europe se positionne

La croissance anticipée de la demande en étain raffiné nécessitera de substantielles nouvelles sources d’approvisionnement, aussi bien de concentrés que de métal recyclé. Les capacités de production du métal étant largement sous-utilisées à l’échelle mondiale, on considère que l’approvisionnement en concentrés pourrait constituer un goulot d'étranglement. La production minière des acteurs historiques en Asie et en Amérique du Sud stagnant (Chine, Birmanie), voire déclinant (Indonésie, Pérou), il apparait nécessaire de sécuriser un accès à de nouvelles ressources primaires pour pallier un déficit structurel potentiel.

Les réserves globales d’étain s’élèveraient à environ 4,9 Mt (USGS, 2019)7. La Chine en détiendrait environ un quart, concentrées dans les provinces du Yunnan, Hunan, Guangxi, Guangdong et en Mongolie-Intérieure (SMM, 2022). Hors Chine, le prix de la tonne d’étain au-dessous de 25 000 US$ durant la dernière décennie n’a guère été propice aux investissements dans les projets miniers8. En Amérique du Sud et en Asie, peu de nouveaux travaux d’exploration ont été conduits, les producteurs historiques se contentant d’augmenter leurs ressources connues et réserves. Cette situation représente un risque pour l'approvisionnement à court/moyen terme. Sur les quelques projets en cours, très peu ont atteint un stade de développement suffisamment avancé pour prendre le relai. Les juniors australiennes sont particulièrement actives avec 8 projets sur les 13 projets en cours de développement en Australie, Afrique, Europe, dont deux ciblés sur l’exploitation du lithium, Manono en RDC et Cinovec en République tchèque qui est actuellement le plus grand projet d'extraction de lithium en Europe. Le tableau ci-dessous présente les projets miniers les plus avancés qui, ensemble, pourraient ajouter 35 à 40 kt/an d’étain sur le marché d’ici à 2025.

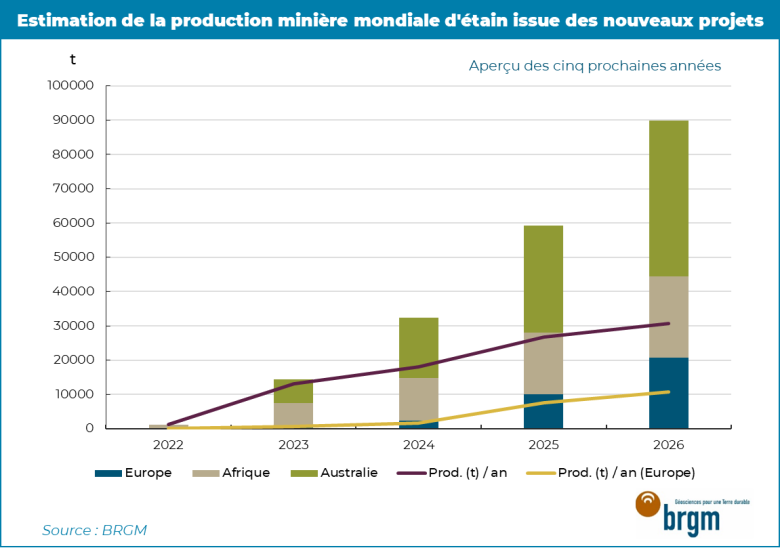

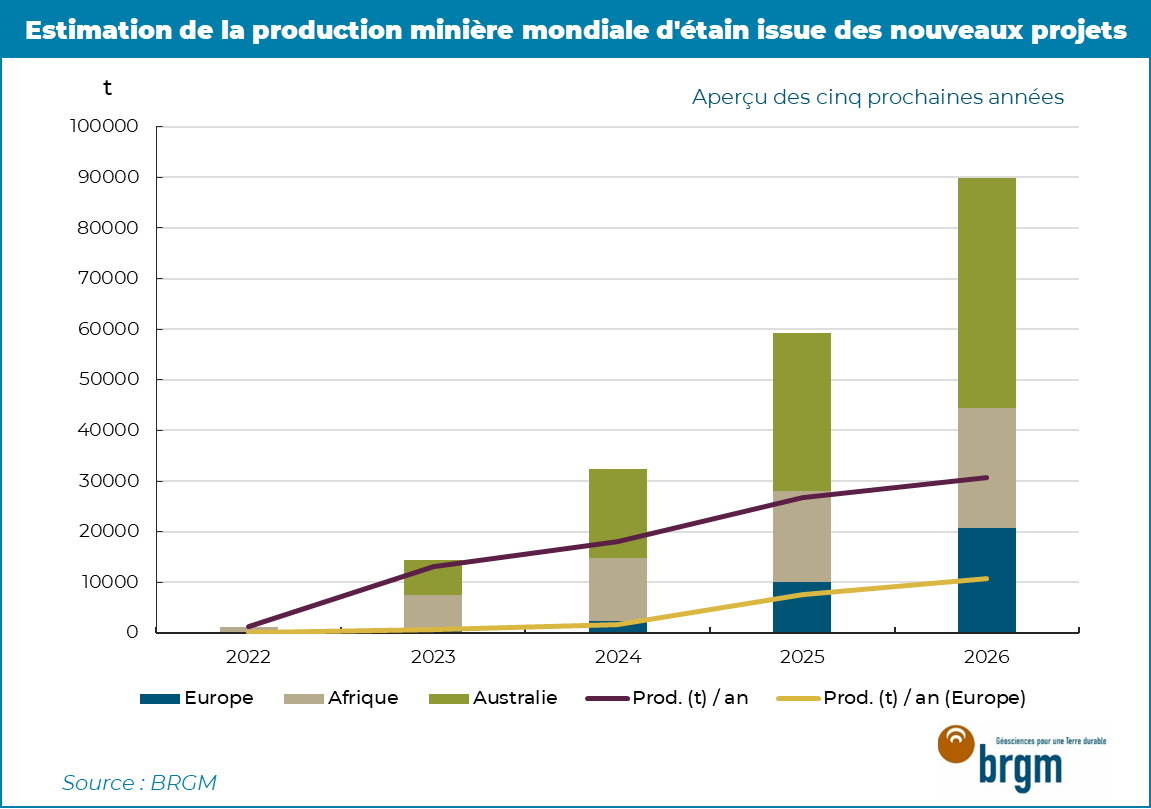

Estimation de la production minière mondiale d'étain issue des nouveaux projets

BRGM

La société australienne AVZ Minerals prévoit de lancer, en 2023, l’exploitation commerciale de son projet lithium et étain à Manono en RDC qui est considéré comme abritant les réserves de lithium les plus importantes au monde. Le projet se situe au cœur d’une zone d’exploitation minière d'étain historique qui a délivré environ 180 kt de cassitérite au siècle dernier et qui fait toujours l’objet d’une exploitation artisanale d’étain et de tantale. Les pegmatites de Manono se classent parmi les plus grandes du monde, tant par leurs dimensions que par leurs réserves prouvées et probables en étain de 130 000 kt (2021)9.

L’Europe n’est pas en reste avec six nouveaux projets en cours de développement, dont quatre dans l’Union européenne (UE), ce qui porterait sa production annuelle d’étain à environ 8 000 t/ (contre moins de 300 t actuellement), soit près de la moitié de la production péruvienne par exemple. En terme de ressources, le projet Cinovec (Li-W-Sn) en République tchèque est le plus important avec plus de 220 000 t d’étain (ressources mesurées et indiquées) contenus dans des greisens minéralisés. Le gisement, qui a été exploité pendant 50 ans au siècle dernier pour le tungstène et l’étain, a été relancé par la société australienne European Metals Holdings en JV avec la compagnie étatique tchèque CEZ pour produire de l’hydroxyde de lithium destiné au marché européen, ainsi que des concentrés d’étain et de tungstène. La production d’étain restera cependant modeste, de l’ordre de 1100 t d’étain par an pendant une vingtaine d’années dès 2024. Ce projet lithium jouit du soutien de l’Union européenne au travers de l’Alliance européenne des batteries. Le gisement hydrothermal Sn-(Cu) d’Oropesa en Andalousie, qui a été repris par la société australienne Elementos, détiendrait quant à lui des ressources mesurées et indiquées d’environ 64 000 t d’étain. En Allemagne, le gisement polymétallique Zn-Sn-In de type skarn de Tellerhäuser (First Tin) possèderait des ressources en étain de l’ordre de 19 000 t.

Le Royaume-Uni relance son activité minière dans les provinces historiques des Cornouailles et du Devon avec la prochaine réouverture en 2023 de la mine de tungstène et d’étain d’Hemerdon (voir paragraphe production minière ci-dessus) et celle de la mine historique de South Crofty (Cornish Metals) en 2026 qui pourrait produire annuellement environ 3 000 t pendant approximativement une décennie.

Conclusion

La demande en étain raffiné pourrait atteindre 500 kt en 2030, tirée par les technologies de demain (ITA). Une augmentation relativement modeste certes, mais sans doute est-ce beaucoup demander à un secteur qui n’a pas beaucoup investi dans le passé, les prix bas du métal n’ayant guère été propices au développement de projets miniers. De nouveaux investissements seront nécessaires pour maintenir le niveau de production actuel des mines existantes et accompagner les nouveaux projets jusqu’à leur mise en opération.

L’extrême volatilité des prix de l’étain ces deux dernières années n’arrange en rien la situation. Pour T. Buenger, le directeur général de la société First Tin qui développe la mine de Tellerhäuser en Allemagne, des prix stables compris entre 25 000 et 30 000 US$/t soutiendraient la réalisation des nouveaux projets en cours. A cette contrainte s’ajoute le fait que bon nombre de ces projets sont soit des mines à CAPEX (dépenses d'investissement) élevé ou sont situés dans des zones exposées à des risques ESG (Environnementaux, Sociaux et de Gouvernance) élevés.

Anthony Pochon et Maïté Le Gleuher, BRGM

Notes

1. La demande en étain pour les cellules photovoltaïques pourrait atteindre 120 kt en 2030, soit 25% de la consommation globale d’étain raffiné, selon l’ITA (Investing in tin 2022)

2. 106 espèces minérales contenant de l’étain sont reconnues par l’IMA au 16/11/21. http://rruff.info/ima/

3. Les figures sont adaptées et modifiées à partir des références suivantes : Cerny et al. (2005) ; Jébrak et Marcoux (2008) ; Lehmann (2021)

4. Terme d’origine allemande qui désigne un faciès particulier de granite indiquant le toit d’une intrusion. On observe généralement des cristaux pluridécimétriques de feldspath dans une matrice granitique à pegmatitique. Les stockscheiders sont souvent minéralisés en cassitérite. Ils se rencontrent au toit de petites intrusions de leucogranites ou de granites à métaux rares, en général lorsque ceux-ci sont intrusifs dans des granites antérieurs.

5. La production de la mine de La Parilla est temporairement suspendue depuis avril 2022, en raison de la grève des camionneurs espagnols en mars 2022, ainsi que de l’augmentation du prix du gaz naturel liquéfié.

6. Les quantités de minerais et concentrés d’étain (Code SH 2609 00 00) birmans importées par la Chine incluent des produits avec des teneurs en étain allant de moins de 20% à plus de 40% en fonction du traitement qu’ils ont subi (gravité, flottation).

7. Selon les calculs de l'ITA, les ressources mondiales en étain déclarées à la fin de 2019 s’élevaient à environ 15,4 Mt, dont environ 5,5 Mt de réserves. Sur ce total, environ 39 % (6,0 Mt) des ressources et 29 % (1,6 Mt) des réserves étaient conformes aux normes du CRIRSCO.

8. Brièvement en 2011, année qui a vu flamber les prix des métaux industriels lors de la reprise économique qui a suivi la crise financière globale de 2008-2009. Le cours de l’étain avait alors atteint 33 255 US$/t en avril 2011 avant de retomber sous la barre des 20 000 US$/t en fin d’année.

9. Un autre gisement important est celui de Syrymbet au nord du Kazhakstan qui affiche des réserves prouvées et probables en étain de 144 000 kt (2020). La société Tin One Mining développe ce gisement hydrothermal découvert en 1985 dont l’exploitation a été retardée par la difficulté que pose la valorisation de son minerai complexe (W, Nb, REE, Cu, Pb, Zn, In, F, Mo, Bi, Te, Au, U, Th).

Sources

BRGM (2018). Revalorisation du potentiel minier français : Méthodes prédictives appliquées à la province à étain du Massif armoricain. Rapport final. BRGM/RP-67620-FR, p. 73. http://infoterre.brgm.fr/rapports/RP-67620-FR.pdf

Černý, P., Blevin P.L., Cuney M., London D. (2005). Granite-Related Ore Deposits. In: Hedenquist J.W., Thompson J.F.H., Goldfarb R.J., and Richards J.R. (Editeurs.). Economic Geology - One Hundredth Anniversary Volume 1905-2005, pp. 337–370. Littleton, CO, USA.

CNMIA (China nonferrous metals industry association) http://www.cmra.cn/en/

La « Communautés de la Connaissance et de l'Innovation » plus connue sous son acronyme anglais KIC (Knowledge and Innovation Communities) (s) EIT InnoEnergy coordonne l’Alliance européenne des batteries https://www.horizon-europe.gouv.fr/eit-innoenergy-29285

Gardiner N.J., Sykes J.P., Trench A., Robb L.J. (2015). Tin mining in Myanmar: Production and potential. Resources Policy 46(2), pp. 219-233. DOI:10.1016/j.resourpol.2015.10.002

Heimig C., Schütte P., Franken G., Klein C., (2019). Tin from Myanmar – a scenario for applying the European Union regulation on supply chain due diligence. Commodity TopNews 61 (BGR & DERA)

International Tin Association, https://www.internationaltin.org/

International Tin Association (2020). Global Resources & Reserves, Update 2020. https://www.internationaltin.org/reports/

Jébrak M., Marcoux E. (2008). Géologie des ressources minérales, Géologie Québec, Ressources naturelles et faune Québec, 667 p.

Le Gleuher M. (2015). Les restrictions sur les exportations indonésiennes d’étain n’ont pas suffi à soutenir les cours du métal au LME. https://www.mineralinfo.fr/fr/ecomine/restrictions-sur-exportations-ind…

Lehmann (2021). Formation of tin ore deposits: A reassessment. Lithos, 402-403, 105756.

London Metal Exchange https://www.lme.com/

Malaysia Smelting Corporation (2021). Interim financial report for the third quarter ended 30 September 2021 and 2020 annual report. https://www.msmelt.com/

Mines & Carrières (2012), Dossier Etain, N° 196, hors-série.

OCDE. Inventory on export restrictions on Industrial Raw Materials. https://qdd.oecd.org/subject.aspx?Subject=ExportRestrictions_Industrial…

PT Timah, https://timah.com/

Reuters (2021). Inside commodity.

Shanghai Futures Exchange http://www.shfe.com.cn/

The World Semiconductor Trade Statistics (WSTS). https://www.wsts.org/

USGS (2020). Mineral commodity summaries 2020. U.S. Geological Survey, p. 200.

Vasters J., Franken G. (2020). Tin Sustainability information. BGR report, https://www.bgr.bund.de/