et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

. - © Bernard Girardin - Fotolia")

Quelques précisions

Le terme de « minerais de conflits » ou « minerais de sang » a pu être employé de manière abusive. Un minerai désigne une roche contenant une concentration d'un ou plusieurs minéraux en quantité suffisante pour être économiquement exploitable. Les « minerais de conflits » sont les roches contenant les quatre métaux cités ci-dessus, c’est-à-dire en particulier la cassitérite pour l’étain et la colombo-tantalite, ou « coltan », pour le tantale. Les diamants n’en font pas partie.

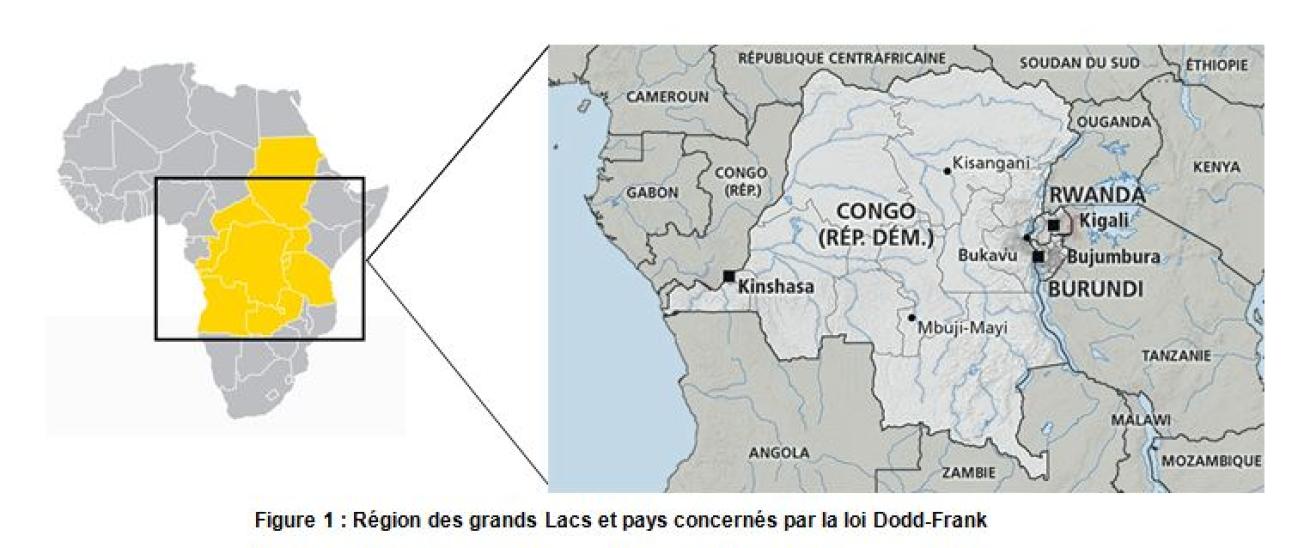

Depuis la fin des années 1990, l’extraction de ces minerais dans des zones de conflits situés dans la région africaine des Grands Lacs (Figure 1) a contribué au financement de groupes armés et à de graves violations des droits de l’homme, d’où le terme de « minerai de sang ».

Une telle situation a plusieurs origines :

- D’une part, la première guerre du Congo, qui a commencé en 1996-1997 suite au génocide rwandais de 1994. Elle a pour racines des tensions identitaires et ethniques, impliquant en particulier certains groupes de population répartis entre le Zaïre, devenu République Démocratique du Congo (RDC) en mai 1997, le Rwanda et l’Ouganda. Elle a mené à la formation de plus d'une vingtaine de milices et groupes armés différents, s’affrontant sur fond de luttes identitaires et de pouvoir pour l’accès à la terre et aux richesses minières. Ces conflits ont fait plusieurs millions de morts entre 1998 et 2003 d’après les Nations Unies et n’ont pas cessé à ce jour.

- D’autre part, le développement de l'industrie électronique dans les années 2000, accélérée par la miniaturisation du matériel (téléphones portables, ordinateurs)1, a provoqué une explosion de la demande mondiale en tantale et une flambée du prix de ce métal. Les prix du tungstène, de l’étain et de l’or ont également connu une très forte augmentation entre 2002 et 2008 2, ce qui a donné lieu à de véritables phénomènes de ruées minières dans cette région d’Afrique où l’exploitation des gisements de manière artisanale (ou non mécanisée) est privilégiée.

- Enfin, la prise de conscience des consommateurs occidentaux sur le lien existant entre ces métaux et les objets électroniques de la vie quotidienne, ainsi que les dénonciations répétées des Nations Unies sur les conditions des mineurs dans les zones aux mains des milices, ont poussé vers une demande de transparence accrue des chaines d’approvisionnement. De nombreuses initiatives ont vu le jour, publiques comme privées, pour tenter d’apporter des réponses à cette problématique et rompre le lien entre l’exploitation de ces ressources et le financement des milices. Toutes ces initiatives ne seront pas détaillées ici 3. L’objectif est de comparer le projet de loi européen avec le cadre législatif mis en place aux Etats Unis à partir de 2010 sous le nom de « loi Dodd Frank ». Il s’agit également d’illustrer les questions soulevées en termes de traçabilité des matières premières minérales.

Le mécanisme d'application de la loi Dodd-Frank et ses conséquences pour les entreprises américaines

La loi Dodd-Frank (ou Dodd-Frank Wall Street Reform and Consumer Protection Act) a été adoptée par le congrès américain en juillet 2010. Elle comprend une disposition, la section 1502, obligeant toutes les entreprises enregistrées à la bourse américaine :

- à identifier si leurs produits sont susceptibles de contenir de l’or et l’un des « 3T » : tantale, tungstène et étain (tin, en anglais) ;

- le cas échéant, à établir si ceux-ci pourraient provenir des zones de conflits définies par la loi, à savoir la RDC et les neufs pays limitrophes (illustrés en jaune sur la figure 1);

- à prendre des mesures pour diminuer les risques de corrélation entre l’approvisionnement en métaux des industriels et l’alimentation des conflits et abus dans la région des Grands Lacs.

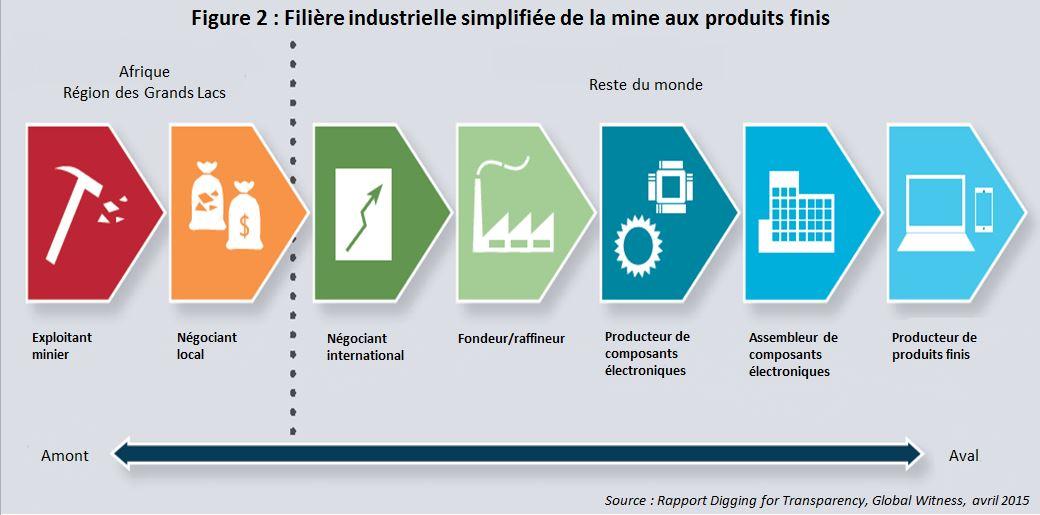

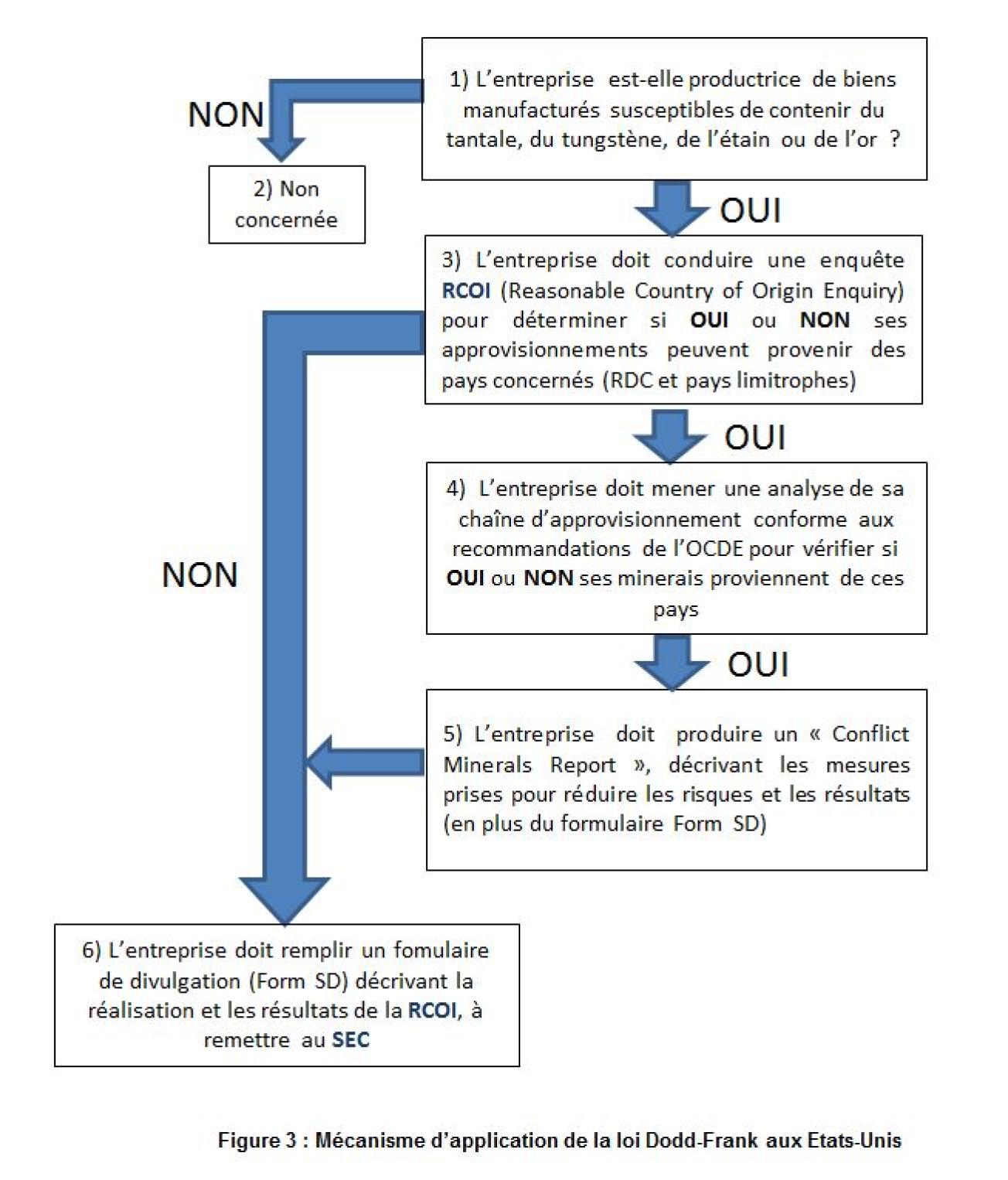

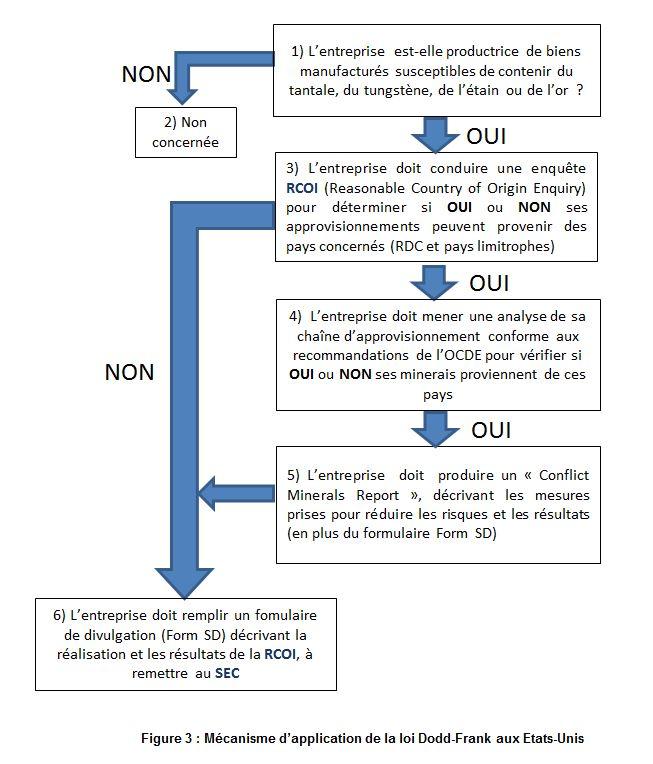

Pour mieux comprendre le lien pouvant exister entre exploitation des minerais de conflits et produits manufacturés, la figure 2 présente de manière simplifiée les principales étapes et acteurs de la filière industrielle de produits électroniques courants. La SEC ou Securities and Exchange Commission est l’organisme américain en charge de définir les conditions d’application de la loi Dodd-Frank et les règles à respecter par les entreprises. C’est en novembre 2012 que ces règles sont entrées définitivement en vigueur. La figure 3 en récapitule les principales conséquences pour les entreprises.

Le modèle imaginé par l’Union Européenne et sa comparaison avec le système Dodd-Frank

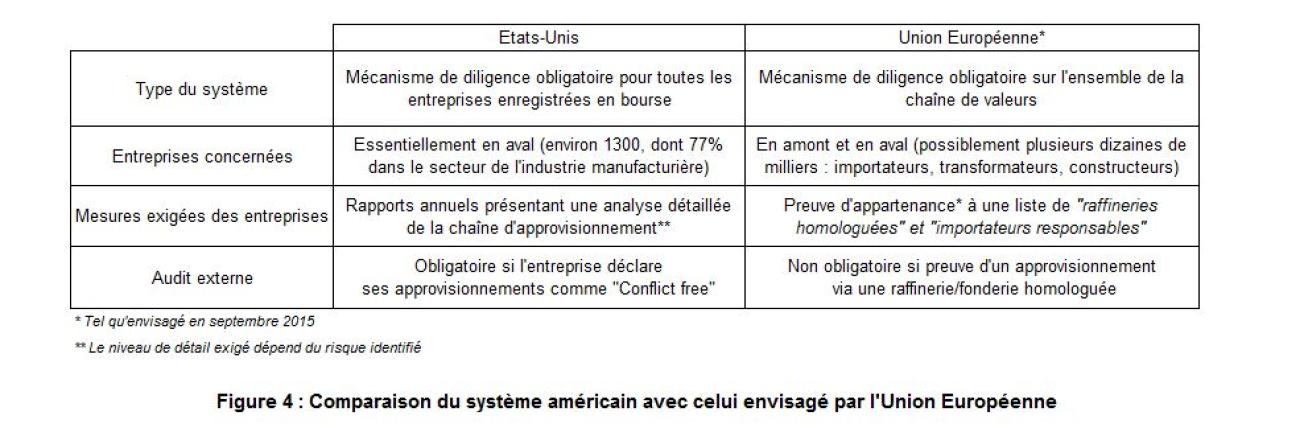

Le mécanisme américain est contraignant et obligatoire puisqu’il s’applique à toutes les entreprises enregistrées en bourse. En 2014, un total d’environ 1 270 entreprises était concerné, à majorité dans l’industrie manufacturière (77 %). De plus, il cible en priorité les acteurs en aval de la chaîne, exigeant que l’effort de vérification et de certification auprès des fournisseurs soit porté par les entreprises utilisatrices via l’analyse de leur chaîne d’approvisionnement. Toutefois, seules les entreprises déclarant leurs approvisionnements «Conflict free»4 sont contraintes de réaliser un audit externe suivant les recommandations de l’OCDE5.

Au sein de l’Union Européenne, au vu des informations disponibles à ce jour (octobre 2015), le schéma devrait être légèrement différent. En mai 2015, le principe d’un mécanisme obligatoire a été adopté par un vote au Parlement européen6. Ce système concernerait l’ensemble de la chaîne de valeurs, c’est-à-dire tant les importateurs de minerais que les industries en aval. Il repose en grande partie sur un système de « labels », considérant que la transparence de l’approvisionnement pourrait être garantie par l’établissement de listes de « fonderies/raffineries homologuées » et « d’importateurs responsables ». Ainsi, les importateurs de produits contenant les métaux ne seraient pas obligés de réaliser un audit de leur chaîne d’approvisionnement à condition de prouver que le minerai a bien été traité dans une raffinerie homologuée (réduction des coûts opérationnels pour les entreprises). Le tableau suivant présente une comparaison de ce mécanisme avec celui en place aux Etats-Unis.

Quelles leçons l’Europe peut-elle tirer de l’expérience américaine ?

L’abondante littérature existant sur la loi Dodd-Frank laisse apparaître de nombreuses divergences sur les conclusions à tirer en termes d’impacts sur l’industrie, d’une part, et sur la situation sur place, d’autre part. Ces deux niveaux d’analyse semblent nécessaires.

1. Impacts sur les entreprises américaines et résultats des efforts de traçabilité engagés

En juillet 2015, une équipe de chercheurs de l’université Tulane7 (Nouvelle-Orléans, Etats-Unis) a analysé les rapports des 1 267 entreprises américaines concernant les résultats de l’année 2014, avec l’objectif d’étudier le degré de conformité de ces rapports avec les exigences de la loi Dodd-Frank et des normes OCDE. Des critères d’évaluation ont été définis, permettant d’attribuer des scores à chaque entreprise.

Ces rapports rentrent dans le cadre des obligations décrites sur la figure 3, c’est-à-dire à la fois les formulaires de divulgation « Form SD » et les « Conflict Minerals Report », en fonction du degré de risque identifié. En 2014, on note que 1 010 entreprises sur 1 267 avaient identifié leurs approvisionnements comme pouvant potentiellement provenir des zones de conflits définies par la loi, et étaient donc concernées par les deux obligations (Form SD + Conflict Minerals Report).

Cependant, les résultats de l’étude montrent que sur ces 1 010 entreprises :

- 59 % des entreprises n’étaient pas en mesure d’identifier la raffinerie ou fonderie où avaient été traités les minerais ;

- 68 % des entreprises n’étaient pas en capacité d’identifier le pays d’origine des minerais (bien que 99 % d’entre elles assuraient avoir mené l’enquête auprès de leurs fournisseurs).

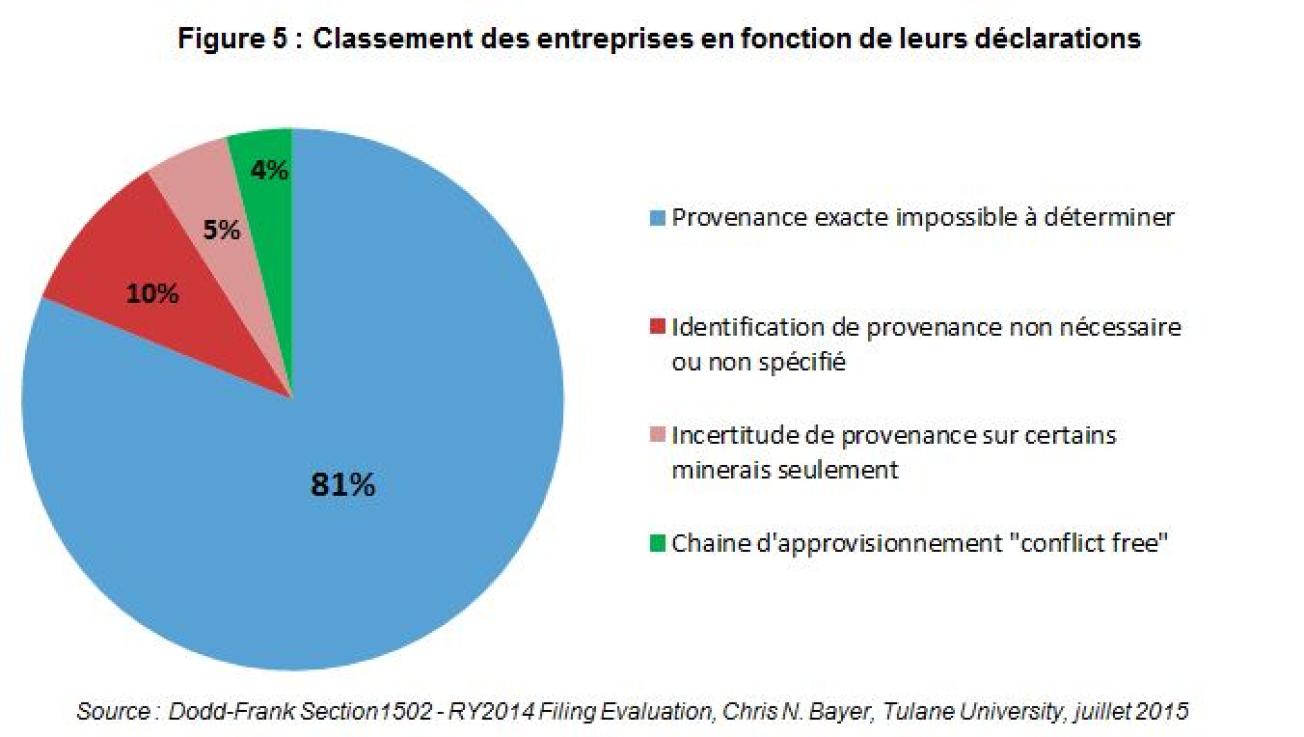

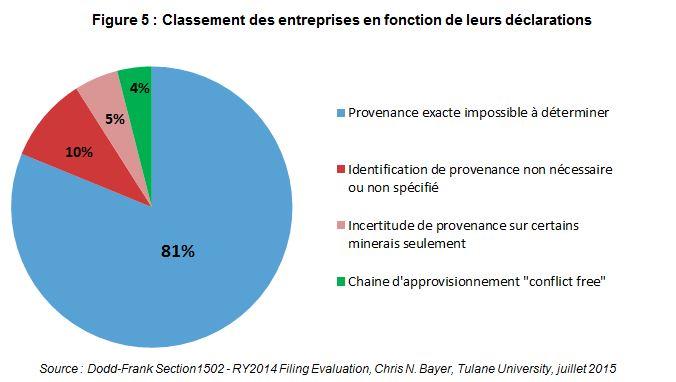

Une analyse plus fine permet de classer les entreprises en plusieurs catégories, à partir des déclarations explicites ou implicites de leurs rapports (figure 5) . On constate que 81 % des entreprises ayant identifié un risque potentiel étaient pour autant incapables de déterminer si leurs approvisionnements en minerais provenaient ou non des « zones de conflits ». D’autres entreprises (5 %) déclaraient qu’il leur était possible de se déclarer « Conflict free » pour certains métaux (par exemple l’or), mais impossible pour les autres. Enfin, les entreprises déclarant (implicitement ou explicitement) leurs produits comme « Conflict free », étaient au nombre de 40, soit à peine 4 % du total. De plus, seules 6 d’entre elles avaient conduit un audit externe de leur chaîne d’approvisionnement en 2014 ; il s’agissait de : Philips, Intel, Kemet Corporation, Signet Jewelers, AVX et Advanced Semiconductor Engineering.

En termes de coûts supplémentaires pour les entreprises, les chercheurs de l’Université Tulane prenant en compte les coûts des heures de travail sur ce sujet lors de l’année 2014, les frais de consultants et autres dépenses nécessaires pour être conformes à la loi, estiment un total de 710 M US$ pour l’ensemble des 1 300 entreprises. Il est intéressant de comparer ce chiffre, d’une part, avec l’ordre de grandeur du marché mondial des métaux concernés (450 M US$ pour le tantale en 2013 et 360 M US$ pour le tungstène en 2012) et, d’autre part, avec la capitalisation boursière des 1 300 entreprises, de l’ordre de 16 000 G US$ à fin mai 2015.

Il s’agit donc d’un bilan mitigé, qui soulève de nombreuses questions :

- Ces résultats décevants s’expliquent-ils par des efforts insuffisants de la majorité des entreprises en termes de moyens (financiers et humains) mis en œuvre? Cela semble être l’interprétation des ONG Amnesty International et Global Witness, qui appellent à l’imitation de modèles comme Philips et Intel (rapport Digging for Transparency, avril 2015).

- Les sanctions prévues par la loi sont-elles insuffisantes pour être incitatives ?

- Toutes les entreprises ont-elles les moyens de remonter la chaîne d’approvisionnement jusqu’à la source ? est-ce leur rôle ?

- Peut-on espérer qu’après plusieurs années d’apprentissage et d’efforts renforcés, le nombre d’entreprises « Conflict free » augmente ou y-a-t-il peu de chance que les entreprises soient seules capables de résoudre les problèmes de traçabilité mis en évidence dans leurs rapports8 ?

- Est-il même réaliste de tracer la provenance d'un métal comme l'or lorsqu'il a été fondu et refondu, et raffiné et mélangé avec de l'or de diverses provenances et de l'or secondaire ?

2. Impacts de la loi Dodd-Frank en République Démocratique du Congo

Malgré la diversité des analyses et points de vue, les défenseurs et détracteurs de Dodd-Frank s’accordent à constater que les racines des conflits en RDC dépassent largement la problématique des mines illégales. En outre, un certain nombre d’éléments autorise des doutes légitimes sur la pertinence et l’efficacité de la législation, tant pour répondre aux problématiques humanitaires de RDC que pour offrir des gages de transparence aux consommateurs occidentaux.

Des impacts néfastes sur l’économie congolaise et le travail des mineurs

Tout d’abord, de nombreux travaux de terrain ont dénoncé les effets pervers de la loi en termes d’impacts économiques et humains9. En effet, la première conséquence de la loi Dodd-Frank a été de créer un boycott sur les minerais de RDC. De nombreux investisseurs et opérateurs étrangers ont ainsi préféré trouver d’autres sources d’approvisionnement10 plutôt que de faire les efforts techniques et financiers nécessaires pour certifier l’origine exacte de leurs matières premières issues de RDC. Cela a entrainé une diminution drastique des exportations d’étain, de tantale et de tungstène de RDC, pourtant sources conséquentes de revenus pour le pays (à la fois directs et indirects).

D’un point de vue humain, les conséquences ont également été dramatiques, car ce boycott a causé la perte de milliers d’emplois, et augmenté la misère dans des zones n’ayant parfois aucun lien avec les conflits. Dans sa mise en application, la loi Dodd-Frank a ainsi omis de considérer le rôle historique joué par l’exploitation minière artisanale dans la subsistance de plusieurs millions de congolais (entre huit et dix millions selon les estimations), ainsi que les logiques propres à cette économie. Le nombre de sites d’exploitations artisanales dans le pays est considérable, en particulier à l’Est (région du Kivu), du fait d’un contexte géologique particulièrement propice (roches magmatiques altérées) et privilégiant l’exploitation non mécanisée. La plupart des gisements de RDC contenant de l’or, du tungstène, de l’étain et du tantale sont des gisements de petite taille, formant des essaims et constituant de vastes districts miniers. Ces gisements sont souvent trop petits pour être économiquement exploitables à l’échelle industrielle et laissent donc le champ libre à l’exploitation artisanale. Bien que le travail dans les mines artisanales soit bel et bien réalisé dans des conditions extrêmement dures, il est souvent l’unique source de revenu pour un grand nombre de familles et participe grandement à l’économie locale.

Les difficultés de mise en place d’un système de vérification

Un des aspects ayant pu être sous-estimé entre la promulgation de la loi aux Etats-Unis et son application sur le terrain est la complexité du système d’audit nécessaire pour l’obtention de résultats satisfaisants. En effet, il semble que l’on ait exigé des entreprises qu’elles prouvent l’origine de leurs minerais avant même que les procédures permettant de fournir de telles preuves ait été mises en place. Or, auditer des milliers de mines artisanales situées dans des endroits isolés et difficiles d’accès, dans un territoire couvrant environ deux fois la superficie de la France (région du Kivu11) demande des moyens considérables, qui n’étaient et ne sont toujours pas disponibles en quantité suffisante. La faiblesse des capacités institutionnelles de l’Etat congolais, l’instabilité politique et la quasi absence d’infrastructures rendent la tâche d’autant plus compliquée. Plusieurs analystes insistent sur la nécessité de politiques de développement appropriées pour venir aider les autorités locales et les sociétés à créer des conditions acceptables d’application de la loi.

La loi peut facilement être contournée

Le périmètre d’application de la loi Dodd-Frank se limite aux trafics de minerais. Or, les minerais ne sont qu’une source de financement parmi d’autres pour les groupes armés, ce qui limite de fait le rôle positif de la loi dans l’atténuation des conflits. Depuis 2010, de nombreux groupes armés ont contourné la loi américaine en se tournant vers le trafic de charbon, de marijuana, d’huile de palme, de savon, ou d’autres produits de consommation pour financer les conflits. En outre, certains profitent toujours des revenus du secteur minier en créant par exemple des barrages routiers en aval des mines, avec des taxes de passage pouvant représenter des revenus annuels de plusieurs millions de dollars, ou en gardant le contrôle des sites de production à l’aide d’un réseau d’intermédiaires corrompus12.

Les limites des mécanismes de traçabilité mis en place par des initiatives privées (ITRI)

Parmi les initiatives privées, on retrouve celle l’association professionnelle de l’industrie de l’étain, l’ITRI13 (International Tin Research Institute). Celle-ci dénommée iTSCi (ITRI Supply Chain Initiative) se fonde sur un mécanisme d’ensachage et d’étiquetage (ou «tag and bag») consistant à apposer des codes-barres sur les sacs de minerais issus de mines «certifiées» et censé permettre un suivi jusqu’à leur traitement en raffinerie. Elle a également contribué à créer une liste de raffineries certifiées14.

Bien qu’indirectement liée à la loi Dodd-Frank, le but de cette initiative est d’accompagner les entreprises dans le suivi de leur chaîne d’approvisionnement. Malheureusement, ce système présente également des limites évidentes.

Au-delà des dysfonctionnements régulièrement rapportés par les ONG comme la revente d’étiquettes de codes-barres falsifiées, une des faiblesses du système d’étiquetage est qu’il n’empêche pas la possibilité de « blanchiment » des minerais via des systèmes parallèles : les minerais « sales » peuvent être détournés, passer illégalement via le Rwanda ou l’Ouganda jusqu’en Afrique du Sud, en Chine ou au Brésil, où ils sont raffinés, réintégrant alors le circuit officiel et échappant ainsi à toute contrainte légale.

Enfin, il présente des risques de manipulation du marché découlant du système de « raffineries certifiées ». En effet, en n’autorisant que certains opérateurs et certaines raffineries à traiter les minerais des pays concernés par la loi, il crée des situations de monopoles. Ces opérateurs peuvent alors fixer leur prix et procéder à des arrangements en amont. Cette situation désavantage à nouveau les populations locales, car elle les exclut et les isole d’un accès légal aux marchés internationaux, les obligeant à accepter le prix qui leur est fixé par manque d’alternative.

Une vision plus positive constaterait qu’il existe bien quelques sites miniers ayant bénéficié des efforts de traçabilité et de certification, où les conditions d’exploitation des mineurs ont nettement progressé et ont permis la commercialisation des premiers « téléphones équitables » ou « Fair Phones »15. Cependant, cela ne concerne qu’une minuscule fraction des centaines de sites miniers (11 mines « certifiées » sur plus de 900 sites potentiels répertoriées en octobre 2014 selon Adalbert Murhi Mubalama, le ministre des Mines de la province du Sud-Kivu16).

Une des seules possibilités de traçabilité viable des minerais semblerait être une caractérisation sur la base d’une signature géochimique, permettant d’assurer la provenance exacte d’un minerai d’un site donné par rapport à un autre. Toutefois, il reste à prouver que ce critère soit discriminant. Sa mise en place pourrait également s’avérer complexe.

Conclusion

Le principal avantage de la loi Dodd-Frank et de la réflexion qu’elle a suscitée semble avoir été de mettre en lumière l’absence d’informations entre les constructeurs de produits finis et leurs fournisseurs. Elle illustre les importants processus de dilution existant au sein de toute chaîne d’approvisionnement liée aux matières premières minérales, dus à la diversité des étapes et des acteurs. La compréhension des flux de matières minérales entre pays se heurtent à de nombreux obstacles, notamment douaniers (les nomenclatures ne sont pas adaptées à la complexité des produits qu’elles désignent) et stratégiques (la confidentialité des données est un facteur important d’opacité). Ainsi, toute démarche allant dans le sens d’une meilleure transparence de ces industries est valorisable mais semble impossible sans une volonté forte des gouvernements et des mesures adaptées. Enfin, on peut s’interroger sur la pertinence du concept de « labellisation » pour résoudre les problèmes propres aux trafics de minerais.

Gaétan Lefebvre, BRGM

Notes et Sources

1 Cette miniaturisation des appareils électroniques fut possible grâce à des innovations technologiques impliquant des métaux comme le tantale (substitution des condensateurs en céramique ou aluminium par les condensateurs au tantale, plus petits et plus performants)

2 Pour des détails sur les applications industrielles du tantale et du tungstène, se reporter aux fiches de criticité. Pour l’évolution du prix de ces métaux depuis 2002.

3 Parmi ces initiatives, on peut citer la création de la Conférence Internationale des Grands Lacs (ICGLR), la pubication d’un Guide de bonnes pratiques par l’OCDE (Due Diligence Guideline) et des initiatives d’entreprises privées (Motorola) ou d’organismes publics comme le BGR (Service Géologique Allemand) et internationaux (ITRI).

Liste complète : https://www.itri.co.uk/index.php?option=com_zoo&task=item&item_id=2193&Itemid=191

4 Le label « Conflict free » signifie que l’entreprise déclare officiellement que les métaux retrouvés dans ses produits ne sont pas issus de minerais provenant des zones de conflits définies par la loi

5 OCDE Due Diligence Guidance for Responsible Supply Chains of Minerals from Conflict-Affected and High-Risk Areas: http://www.oecd.org/corporate/mne/GuidanceEdition2.pdf

6http://www.europaforum.public.lu/fr/actualites/2015/05/pe-minerais/index.html

7 L’ensemble des travaux de l’université Tulane sur les minerais de conflits peut être retrouvé sur les liens http://www.payson.tulane.edu/welcome-tulanes-dodd-frank-section-1502-post-filing-survey-2014-presentation et https://www.assentcompliance.com/

8 La majorité des entreprises déclare que le frein majeur pour déterminer l’origine exacte des minerais est l’absence de réponse (ou les difficultés à en obtenir) de leurs divers fournisseurs

9 Exemple de travaux sur les impacts négatifs : http://www.ecohustler.co.uk/2013/11/21/conflict-minerals-unexpected-truth-congo/ et https://suluhu.org/

10 Les réserves en étain de la RDC, bien que très mal identifiées, ne représentent qu’un pourcentage très faible des réserves mondiales connues (USGS, Mineral Commodity Summary 2015). C’est également le cas pour le tungstène, le tantale (cf fiches de criticité), et l’or. Cette diversification des sources d’approvisionnements s’est faite en grande partie au profit de l’Asie (Birmanie, Indonésie, Thailande).

11 Sans parler de la surface couverte par les neufs pays limitrophes également concernés par la loi bien que les logiques y soient radicalement différentes

12 Les exemples constatés par des experts sur place sont multiples : https://ethuin.files.wordpress.com/2014/09/09092014-lettre-ouverte-et-liste-final.pdf et http://www.slate.fr/story/98577/congo-minerais-loi-Dodd-Frank

13 L’ITRI est l’International Tin Research Institute, organisme international dédié à l’industrie de l’étain et regroupant les principaux acteurs du secteur (mineurs, raffineurs) https://www.internationaltin.org

14 Liste des raffineries certifiées : http://www.responsiblemineralsinitiative.org/smelters-refiners-lists/, reprise par l’OCDE http://www.oecd.org/daf/inv/mne/3TsSmelterList.pdf

15 https://www.fairphone.com/en/

16 Article Washington Post : https://www.washingtonpost.com/world/africa/how-a-well-intentioned-us-law-left-congolese-miners-jobless/2014/11/30/14b5924e-69d3-11e4-9fb4-a622dae742a2_story.html