et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - Christopher Spencer")

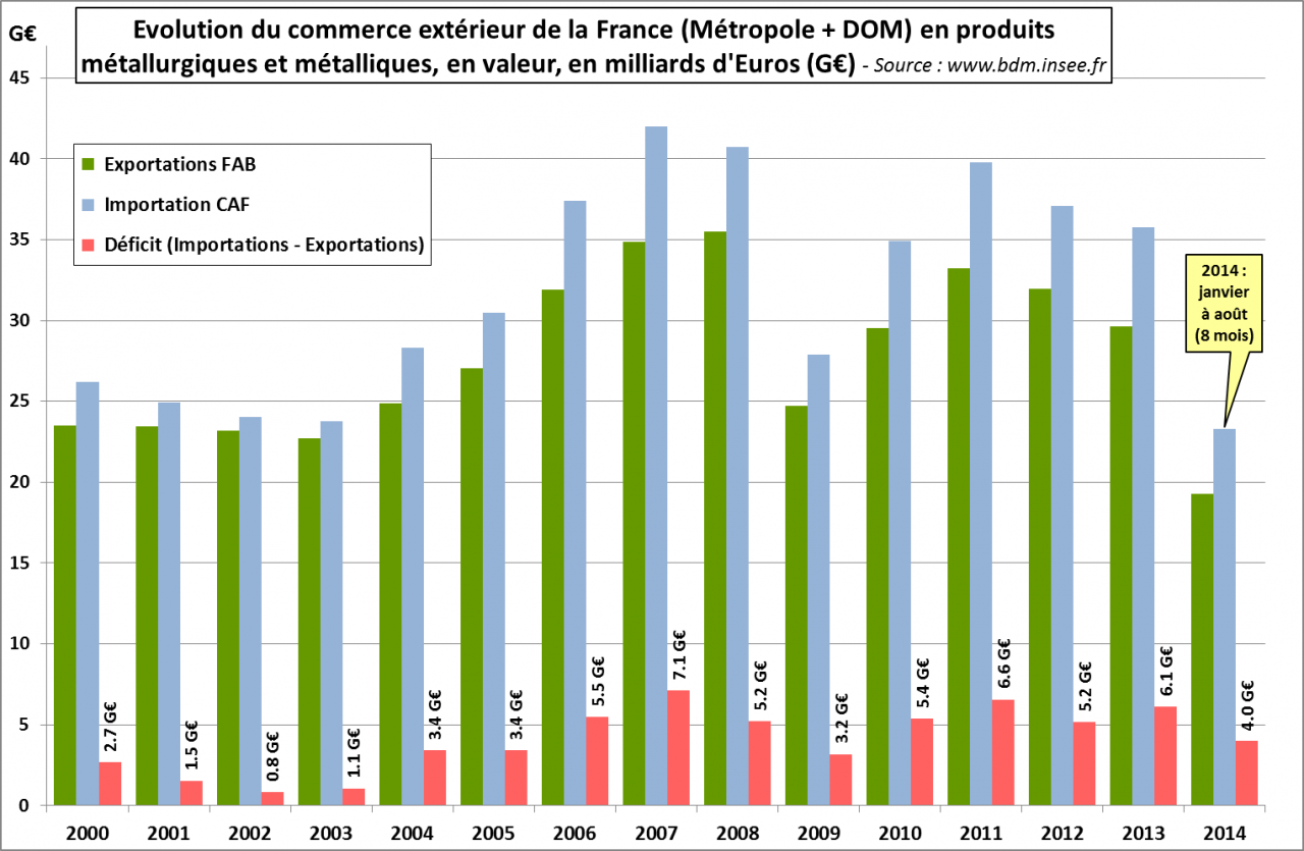

Le commerce extérieur français de produits métalliques et métallurgiques présente un déficit récurrent, passé de 5,2 milliards d'Euros en 2012 à 6,1 milliards d'Euros en 2013.

Préambule

La France consomme des matières premières minérales extraites du sous-sol pour son industrie, pour la construction (BTP) et, au final, pour chaque citoyen, consommateur ou utilisateur de biens manufacturés et de logements, mais aussi de bâtiments, infrastructures et équipements collectifs.

On distingue généralement, parmi les matières premières minérales extraites du sous-sol,

- Les matériaux de construction (granulats, sable, pierres de taille, calcaire, gypse, argiles, etc.) ;

- Les minéraux industriels ;

- Les minerais métalliques (d'où proviennent les nombreux métaux utilisés par l'humanité) ;

- Les substances minérales énergétiques (charbon, pétrole, gaz, auxquels on associe souvent l'uranium).

La France métropolitaine extrait toujours de son territoire divers matériaux de construction, ainsi que quelques minéraux industriels (talc, andalousite, feldspaths, kaolin, sel, etc.). Elle extrayait aussi jusqu'à récemment de la barytine (dernière exploitation fermée en 2006) et de la fluorite (dernière mine fermée en 2006) ;

La France extrait aussi encore un peu de pétrole et de gaz naturel (mais avec des productions très marginales par rapport à sa consommation). Elle a extrait du charbon pendant les 19° et 20° siècles, puis les mines ont fermé progressivement entre 1985 (Cévennes), 1990 (Nord-Pas-de-Calais) et 2004 (Lorraine).

Mais la France métropolitaine n'extrait plus aucun minerai métallique, malgré une longue histoire minière remontant, à petite échelle, aux époques gauloise et gallo-romaine (or, étain, minerai de fer), à travers le Moyen-Âge et la Renaissance, puis à échelle industrielle depuis le 19° siècle et à travers le 20° siècle. Les dernières mines métalliques ont fermé dans les deux dernières décennies du 20° siècle (dernière mine de tungstène fermée en 1986, dernières mines de bauxite métallurgique et d'antimoine fermées en 1991, dernière mine de zinc-argent-germanium fermée en 1993, dernière mine de fer fermée en 1997, et dernières mines d'or et d'uranium fermées en 2001)1.

Les seules productions minières métalliques françaises qui perdurent ont lieu outre-mer : quelques tonnes d'or sont extraites chaque année en Guyane, et la Nouvelle-Calédonie est un producteur significatif de nickel (5,8 % de la production minière mondiale en 2013) et de cobalt (3,4 % de la production minière mondiale en 2013).

La France doit donc désormais importer la grande majorité des métaux et matières premières minérales métalliques qu'elle consomme, au-delà de ce qu'elle peut éventuellement récupérer par recyclage de chutes de fabrication et de biens manufacturés en fin de vie. La France importe d'une part des matières premières métalliques et des métaux sous forme relativement brute (quelques minerais et concentrés, mais surtout des métaux bruts plus moins affinés, composés chimiques de métaux, métaux sous forme semi-finie) pour alimenter son industrie manufacturière. Dans ce cas, les métaux contenus sont à peu près bien identifiés dans les nomenclatures douanières, et donc dans les statistiques douanières d'import-export. Mais la France importe aussi, d'autre part, des quantités de métaux sous une forme déjà intégrée dans les biens manufacturés qu'elle importe. Dans ce dernier cas, ces métaux contenus sont rarement identifiés en tant que tels dans les statistiques douanières. De même, les masse des divers métaux contenus dans les biens manufacturés exportés par la France ne sont pas comptabilisés en tant que tels.

Il est donc difficile de calculer des bilans de masse et de valeur fiables et pertinents des métaux consommés, utilisés ou recyclés par l'économie française. En particulier, pour certains métaux, une baisse des importations identifiées comme telles peut signifier non pas une baisse de la consommation finale de ces métaux en France, mais une désindustrialisation et une délocalisation des industries manufacturières utilisant ces métaux, qui peuvent cependant rester largement importés par la France dans des produits finis, sans être enregistrés comme tels.

Contexte international

La localisation des gisements métalliques est dictée par la géologie et la Nature. Ils sont situés de manière indépendante des centres de consommation. Ils peuvent être situés dans des pays qui en consomment peu, et à l'inverse des pays ou régions fortement consommateurs peuvent être dépourvus de gisements de tel ou tel métal. Ainsi les marchés des métaux ont presque toujours été des marchés mondiaux, mondialisés. Les prix des métaux se forment sur les marchés internationaux, dans certains cas par l'intermédiaire de bourses de commerce qui cotent les transactions, le plus souvent en dollars étatsuniens. Les approvisionnements de la France en métaux sont largement tributaires de l'offre et de la demande mondiale, et de l'évolution des cours qui en découlent, évolution éventuellement amplifiée par des composantes spéculatives.

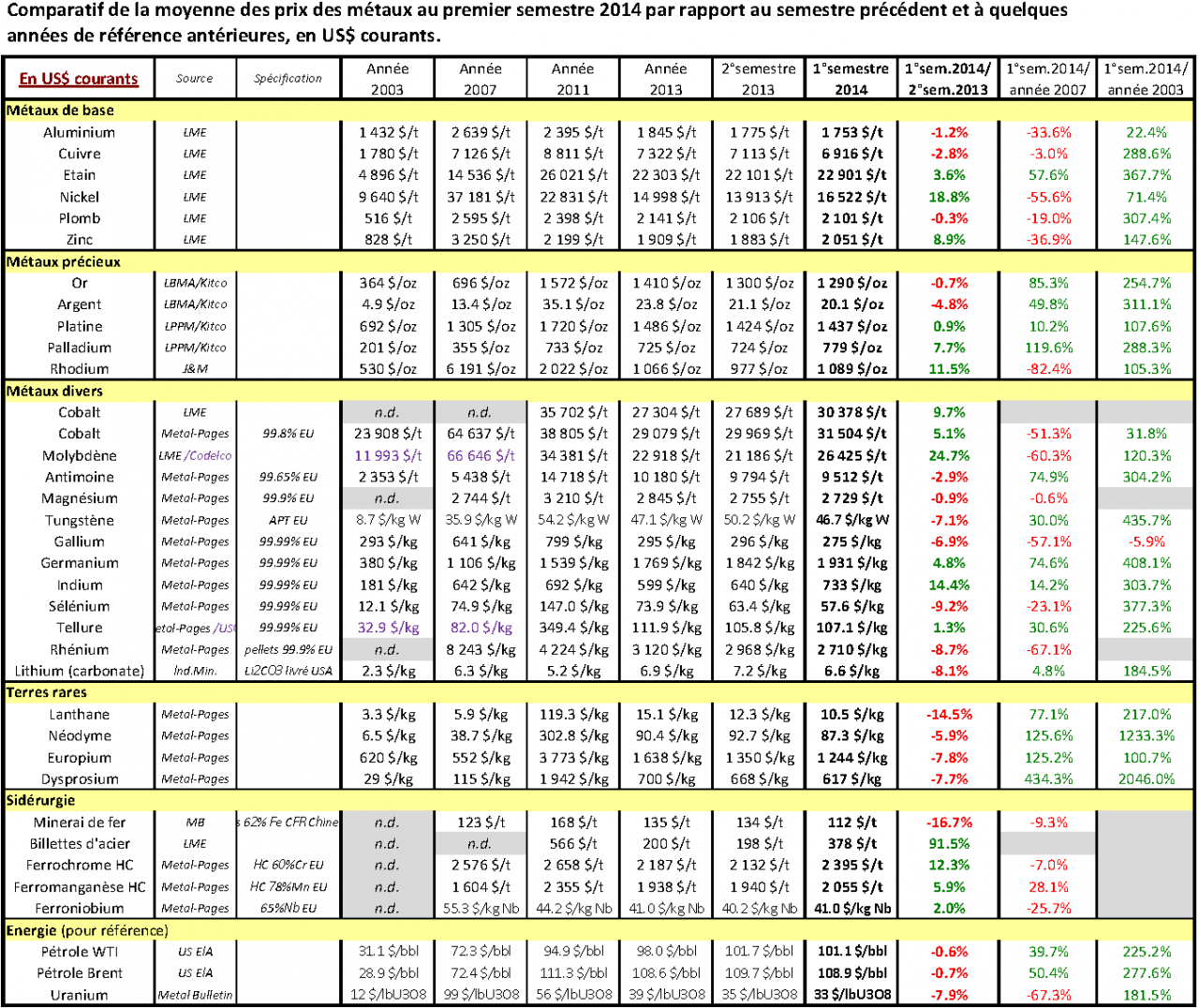

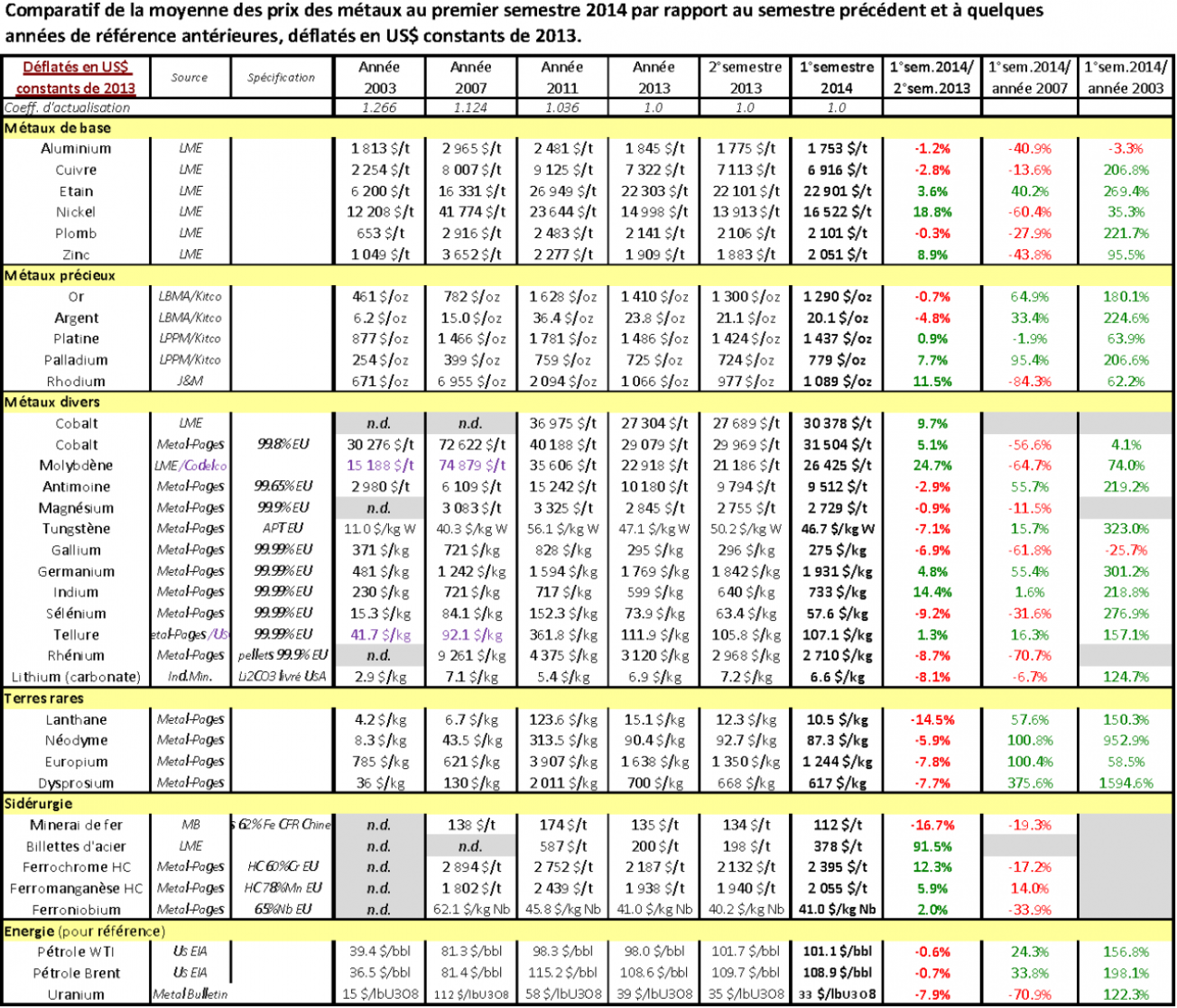

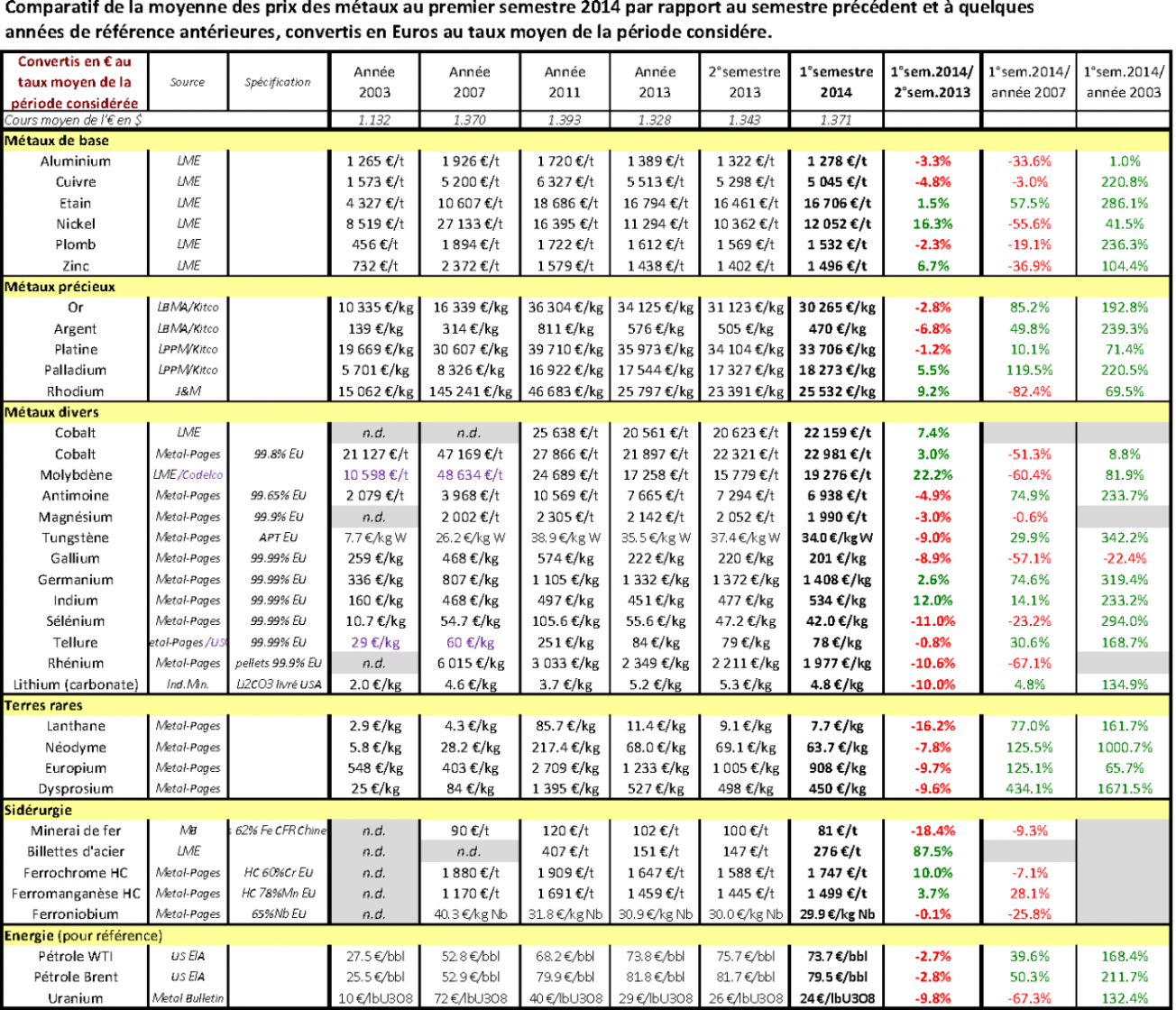

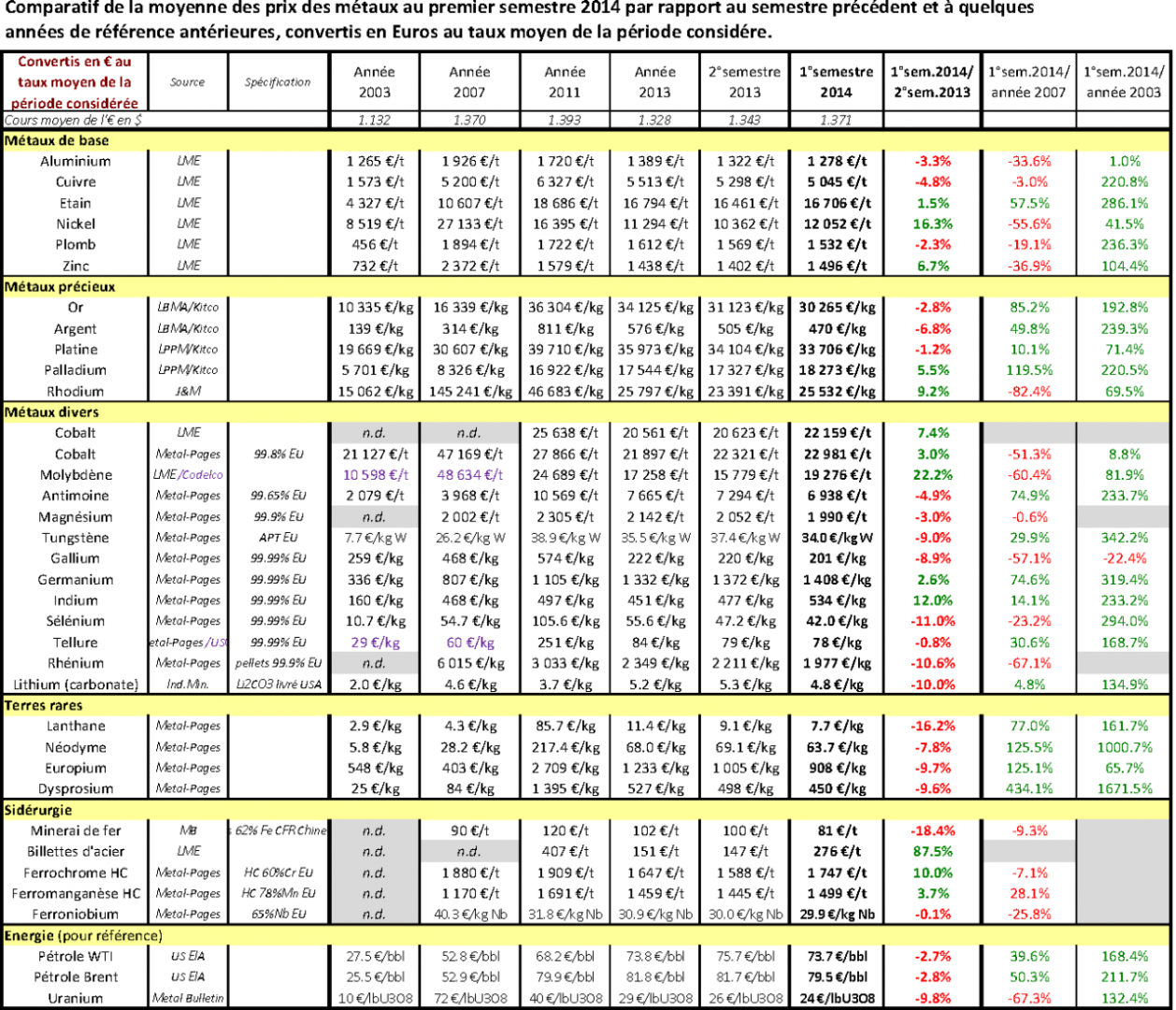

Les moyennes des prix d'une sélection de métaux au 1er semestre 2014 (janvier à juin) sont comparées à celles du semestre précédent (juillet à décembre 2013) ainsi qu'à quelques années de référence antérieures (2013, 2011, 2007 et 2003) dans les trois tableaux suivants, en dollars US courants, en dollars US constants de 20132, et en Euros après conversion au taux de change moyen de l'année ou du semestre considéré.

Pour mieux visualiser la volatilité de l'évolution des prix, on se reportera aux diagrammes d'évolution des prix de divers métaux et matières premières minérales de 2002 à septembre 2014 téléchargeables.

La plupart des métaux avaient connu de fortes hausses des prix entre 2003 et 2007, certaines amplifiées par des composantes spéculatives, décalées dans le temps selon les métaux, suivies de plongées successives à partir de 2007 (zinc, nickel) puis généralisées au deuxième semestre 2008 avec la grande crise financière puis économique mondiale.

La plupart des prix ont ensuite rebondi dans le courant de l'année 2009, puis sont restés fluctuants entre 2010 et mi-2014, avec une volatilité variable selon les métaux, avec des amplitudes cependant généralement moindres que ce qu'elles avaient été entre 2005 et 2009, à quelques exceptions près : le cuivre, l'argent, l'étain et l'antimoine, par exemple, ont atteint des prix records début 2011.

La tendance au premier semestre 2014 a été variable selon les métaux. Les prix ont suivi une tendance plutôt à la hausse pour le nickel, le cobalt, le zinc, le molybdène, ou plutôt à la baisse pour l'aluminium ou le cuivre. La plupart des prix, généralement plus faibles aujourd'hui qu'aux plus hauts des cours en 2007, début 2008 ou début 2011, restent cependant largement au-dessus de ce qu'ils étaient dans les années 2002 et 2003, sauf exceptions (aluminium, gallium). De nombreux métaux restent 3 à 4 fois plus chers qu'ils l'étaient en 2003 (hausses de 200 à 300 %, comme l'or, le cuivre, ou comme le pétrole), ou davantage : les prix du tungstène, du germanium, de l'étain, et même du sélénium, pourtant considéré comme déprimé, sont supérieurs de 350 à 450 % à ce qu'ils étaient en 2003. Et les prix des terres rares comme le néodyme et le dysprosium restent 1 000 à 2 000 % plus chers qu'en 2003, malgré leur forte baisse en 2012-2013.

Concernant l'aluminium, sa cotation au LME n'est, au 1er semestre 2014, que de 22 % supérieure à celle de l'année 2003 en dollars courants, ce qui représente une baisse de 3 % en US$ constants. La faible moyenne du 1er semestre 2014 est due à des prix dépréciés en février-mars 2014, mais les prix se sont raffermis en juin et ont dépassé 2 000 US$/t en juillet. Le cas de l'aluminium est cependant biaisé, car son prix moyen d'acquisition pour le consommateur est supérieur au prix coté, les vendeurs exigeant désormais des premiums significatifs pour libérer physiquement l'aluminium des stocks. En ce qui concerne les fondamentaux, les prix modestes ne sont pas dus à une faiblesse de la consommation mondiale, qui s'est fortement accrue depuis 2003, mais à un accroissement encore plus fort de la production, en particulier chinoise, puisque la production annuelle mondiale d'aluminium primaire est passée de 27,9 Mt en 2003 à 47,8 Mt en 2013.

Les prix de quelques métaux restent en hausse en 2014 et atteignent des niveaux très élevés : c'est le cas du palladium qui a atteint 869 US$/oz en moyenne en juillet 2014 (du 1er au 23 juillet), son plus haut niveau depuis son pic momentané de janvier-février 2001 (il avait atteint 1 092 US$/oz le 26 janvier 2001). C'est aussi le cas du germanium, qui a atteint un sommet à 1 940 US$/kg en mai-juin 2014. L'indium a aussi connu un rebond fin 2013 et début 2014, après des prix déprimés en 2012 et début 2013.

Le cas des métaux des terres rares est assez particulier, avec des prix qui s'étaient envolés très vivement entre mi-2010 et mi-2011 (ainsi le prix du dysprosium avait atteint 3 410 US$/kg entre mi-juillet et mi-août 2011, soit une multiplication par 106 de son prix moyen des années 2002-2003 de 32,1 US$/kg. Le prix du néodyme a atteint 467,5 US$/kg pendant cette même période de l'été 2011, soit une multiplication par 70 de son prix moyen des années 2002-2003 de 6,7 US$/kg), en raison de la mise en place de restrictions et de quotas à l'export mis en place par la Chine, qui en assurait plus de 95% de la production minière mondiale, en combinaison avec un fort développement de la demande de ces métaux pour les aimants permanents et l'éclairage basse consommation. En raison des craintes de pénuries, les demandeurs avaient constitué des stocks, tirant encore davantage les prix vers le haut, tout en essayant de réduire leur consommation. A un certain niveau de stockage d'anticipation, la demande s'est affaissée. Par ailleurs des quantités significatives de terres rares continuent à être exportées de Chine en contrebande au-delà des quotas officiels. Les prix ont donc fortement chuté entre mi-2011 et mi-2013, et ont continué à décliner pour la plupart entre mi-2013 et mi-2014, à l'exception du néodyme et de l'yttrium qui se sont stabilisés un peu au-dessus de leur minimum relatif de mi-2013, et du praséodyme qui a connu un léger rebond. La hausse des prix de 2010-2011 avait conduit de nombreuses sociétés minières, souvent juniors, à investir pour rechercher de nouveaux gisements ou à en rouvrir d'anciens hors Chine. Mais les délais entre le démarrage d'une exploration, une éventuelle découverte et une mise en exploitation sont de plusieurs années. Seuls deux projets ont commencé à produire, et parmi les autres, beaucoup ont finalement été abandonnés ou mis en sommeil avec la rechute des prix.

Bien que très inférieurs à leur records de juillet 2011, les prix des terres rares restent néanmoins très supérieurs à ce qu'ils étaient au début des années 2000. Les demandes industrielles en terres rares pour les aimants permanents à haut rendement devraient cependant rester fermes. En revanche, la demande pour les poudres luminophores, qui avait été tirée par le développement des lampes fluocompactes, pourrait perdre de son dynamisme, avec le basculement attendu du marché de l'éclairage vers les LED, peu consommatrices de terres rares.

Le cas du gallium mérite d'être souligné. C'est le seul métal des exemples des tableaux dont le prix a nettement baissé par rapport à 2003 (-5,9 % en dollars courants, soit -25,7 % en dollars constants). Ce métal avait pourtant été retenu parmi les 14 métaux les plus critiques de l'étude par le Groupe de Travail Ad-Hoc pour la Commission Européenne en 2010, et encore parmi les 20 métaux les plus critiques dans la mise à jour de cette étude en 2013.

Le prix du gallium avait monté début 2011 entre autres en raison du développement attendu de la filière photovoltaïque CIGS, utilisatrice de gallium. Mais ce développement a été contrecarré par la forte baisse des prix du photovoltaïque au silicium chinois, diminuant l'avantage concurrentiel du CIGS. De plus, le gallium est essentiellement un sous-produit de la bauxite, donc de la filière aluminium. La forte hausse de la production d'aluminium primaire en Chine, combinée à une mise en place dans ce pays de davantage d'installations de récupération du gallium, a conduit à une hausse de l'offre.

D'une manière générale, les prix des métaux sont restés assez volatils ces dernières années, avec des sens de tendances variables, rendant difficiles les extrapolations et prévisions généralisées à long terme. Ce n'est que métal par métal que des anticipations hypothétiques peuvent être tentées, en fonction des évolutions prévisionnelles de ses usages et des demandes correspondantes, de l'état de connaissance de ses ressources, de l'état d'épuisement des mines existantes et d'avancement des nouveaux projets miniers, et des aléas géopolitiques ou environnementaux là où sont situés les mines ou les projets.

Situation de la France

La France dépend du reste du monde pour approvisionner son industrie en métaux, qu'il s'agisse de la métallurgie, de la fonderie3 primaire, du raffinage ou encore de la première transformation (forgeage, laminage, tréfilage, etc.). Sur le plan du commerce extérieur, cela se traduit par un déficit chronique pour les produits métallurgiques et métalliques, hors machines et équipements (voir diagrammes ci-après). Le déficit du secteur s'est élevé à 6,1 milliards d'Euros en 2013, en hausse de 19 % par rapport à 2012, et déjà 4,02 milliards d'Euros pour les 8 premiers mois de 2014 (ce qui, dans l'hypothèse d'un maintien de ce déficit en proportion sur les 12 mois de l'année 2014, conduirait à un déficit de 6 milliards d'Euros, équivalent au déficit de 2013).

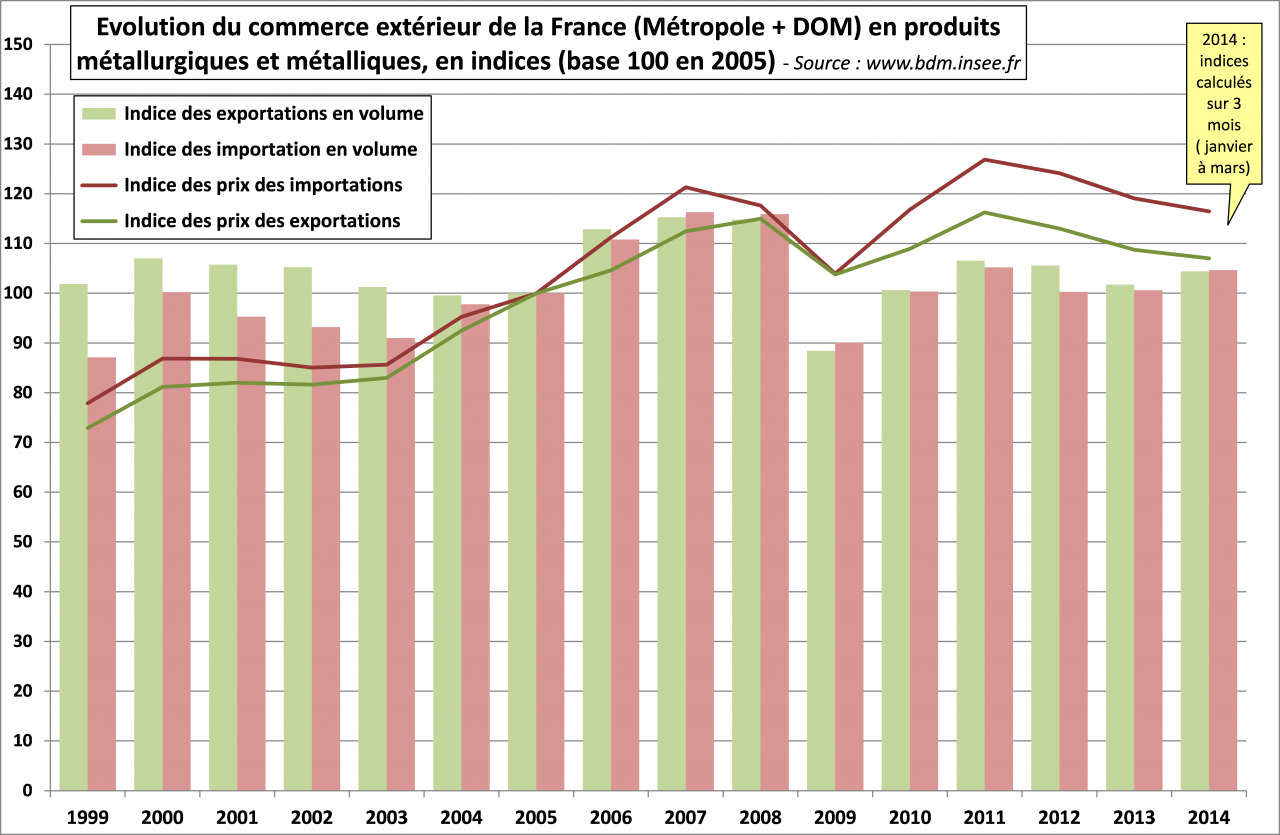

Il y a eu une chute des importations comme des exportations en 2009 à la suite de la crise financière puis économique mondiale. En valeur, les échanges sont repartis à la hausse en 2010-2011 et ont marqué le pas en 2012-2013 avec la stagnation économique. Ils continuent cependant à représenter un déficit significatif.

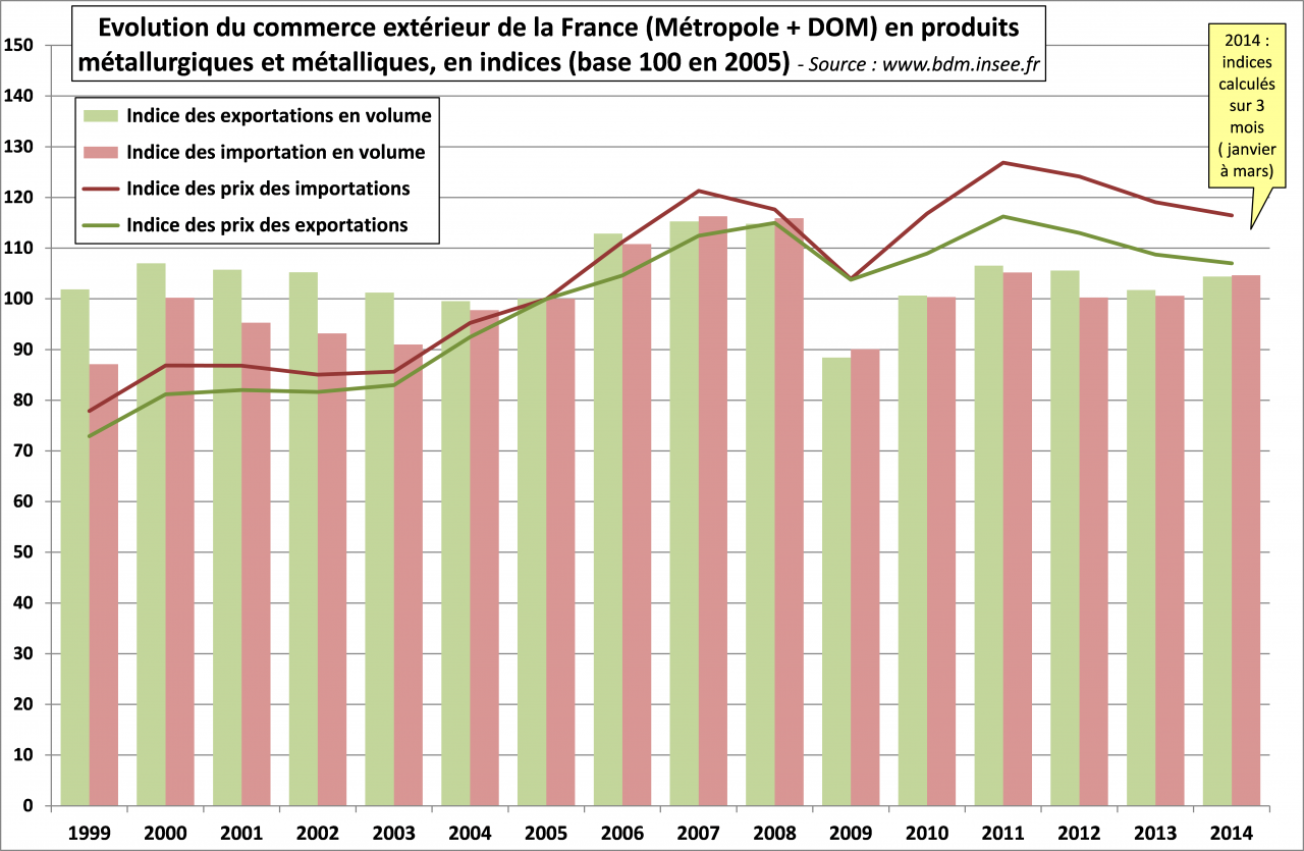

Les données publiées globalement pour les importations et exportations de produits métallurgiques et métalliques par l'INSEE ne sont fournies qu'en valeur. En quantité, les données ne sont publiées que sous forme d'indices, sur la base 100 en 2005. Ces indices permettent d'appréhender le sens d'évolution des variations de quantités échangées4.

On constate que les hausses des valeurs des importations et des exportations à partir de 2009 sont davantage liées aux hausses des prix qu'aux hausses d'échanges en quantité, et donc ne reflètent pas obligatoirement une reprise de l'activité industrielle. Au contraire, on constate que l'indice des exportations en volume s'est affaibli par rapport à l'indice des importations en volume, en particulier dans la période 2004-2014 comparée à la période 1999-2003, ce qui serait plutôt un indicateur d'une baisse de l'activité industrielle en France. On constate aussi que les indices des prix des importations ont plus augmenté que ceux des exportations à partir de 2009, ce qui tendrait à indiquer des importations à plus grande valeur ajoutée (donc ayant subi plus de transformations) que les exportations, ce qui corrobore les tendances aux délocalisations des industries de première transformation.

Le document annexé présente, sous forme de tableaux, par regroupements de nomenclature douanière, les exportations et importations de quelques exemples de métaux non-ferreux. Pour une lisibilité plus rapide, les soldes positifs pour la balance française (exportations > importations) sont inscrits en vert, les soldes négatifs en rouge. Tous ces tableaux sont issus des données douanières brutes de collecte, valeurs d'importation CAF et valeurs d'exportation FAB5, hors matériel militaire, publiées en ligne sur le site "Le Kiosque de Bercy" du Ministère des Finances (http://lekiosque.finances.gouv.fr). Ces données sont librement accessibles pour les deux années écoulées (2012 et 2013). Une étude plus exhaustive ou sur une durée plus continue nécessiterait une acquisition de données plus complète auprès du Centre d'Informations Statistiques des douanes.

Ces tableaux demandent d'importantes précautions d'utilisation et d'interprétation, dont certaines sont listées à la fin du document annexé.

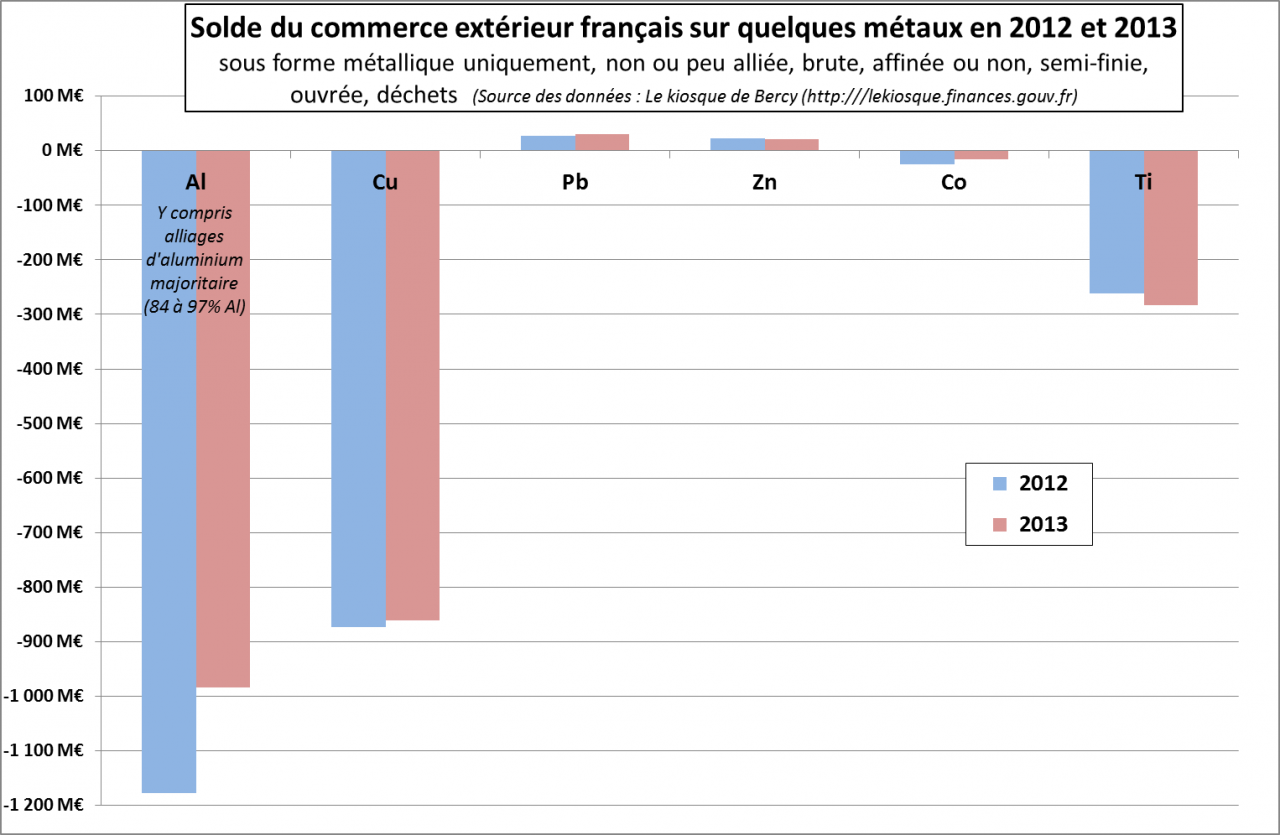

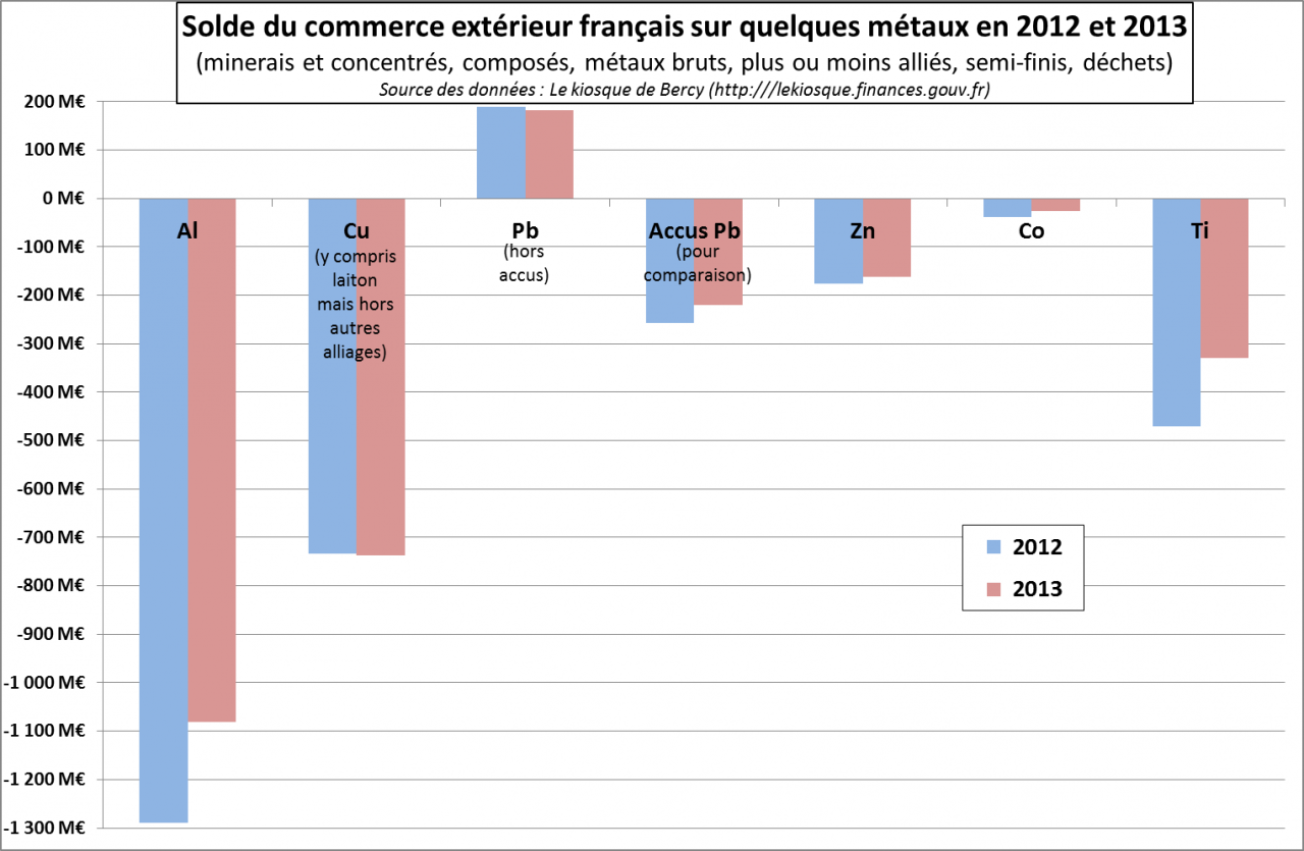

Les figures suivantes schématisent, à partir de ces tableaux, les soldes de commerce extérieur, en valeur, pour les quelques métaux non-ferreurs pris en exemple. Le premier diagramme concerne les métaux sous leur forme métallique à peu près pure (les tonnages correspondants sont de même nature et sont donc additionnables), et le deuxième diagramme concerne l'ensemble de la chaine de valeur de ces métaux avant leur intégration dans des produits finis ou après récupération (déchets), c’est-à-dire y compris les minerais et concentrés, les composés, les produits intermédiaires, les déchets, débris et scories, ainsi que les métaux bruts ou semi-finis, plus ou moins alliés (seuls les alliages de cuivre, laitons, bronzes et autres, resteraient à intégrer).

L'examen de ces figures et des tableaux annexés appelle à un certain nombre de commentaires dont certains sont exprimés ci-après, entre autres sur :

- le sens des déséquilibres par métal (déficit ou excédent) ;

- leur évolution annuelle ; et

- la répartition par poste des déséquilibres pour chacun des métaux, en particulier en ce qui concerne les débris et déchets métalliques

1 - Sur les déficits et excédents globaux par métal, on constate que :

- Les soldes sont très déficitaires pour l'aluminium, le cuivre, le cobalt et le titane, que ce soit pour les métaux6 ou pour l'ensemble des produits et composés contenant ces métaux ;

- Le solde est excédentaire pour le zinc-métal, ais déficitaire pour la filière zinc globale, ce qui s'explique par l'existence en France d'une fonderie de zinc (fonderie de Nyrstar à Auby), traitant du minerai importé ;

- Le solde est excédentaire pour le plomb, que ce soit sous forme de métal ou de produits et composés en contenant. La France produit effectivement davantage de plomb secondaire, issu du recyclage (80 kt en 2013) que son industrie n'en consomme (consommation apparente de 63,8 kt en 2013). Mais si l'on intègre le solde des accumulateurs au plomb, qui continuent à équiper la quasi-totalité du parc automobile, mais aussi de nombreux systèmes de démarrage (groupes électrogènes) et de stockage de secours, et que la France ne fabrique pratiquement plus et importe dans leur grande majorité, on constate que le commerce extérieur de la France est déficitaire en plomb en valeur, ainsi qu'en masse : le solde est excédentaire de 16,2 kt en plomb-métal en 2013, mais il est déficitaire, en masse, de 115,7 kt pour les accumulateurs au plomb (voir tableaux sur document annexé). Sachant que le plomb représente en moyenne environ 50 % de la masse d'un accumulateur, ceci représente un déficit d'environ 58 kt de plomb contenu. La France est donc en réalité importatrice nette de plomb, et son excédent affiché sur les seules nomenclatures de plomb métal traduisent en réalité la délocalisation de la fabrication des accumulateurs au plomb7.

2 - Sur l'évolution des échanges par métal, on constate que, à l'exception du titane-métal, les déficits globaux ont légèrement diminué entre 2012 et 2013 en valeur. Ces baisses de déficits en valeur sont liées dans certains cas à une baisse des déficits en tonnage, dans d'autres à une baisse des prix unitaires. Par exemple,

- Concernant le cuivre, le déficit en masse, donc la consommation apparente puisque la France ne produit pas de cuivre, a augmenté de 11,7 %, alors que le déficit en valeur a baissé de 1,6 %, correspondant à un prix unitaire moyenné global des échanges passé de 6 080 €/t en 2012 à 5 540 €/t en 20138 ;

- Concernant l'aluminium, la réduction du déficit en valeur correspond à une réduction à peu près équivalente des déficits en tonnage d'aluminium métal, d'alliages d'aluminium et de produits contenant de l'aluminium. La France produit par ailleurs de l'aluminium-métal dans ses fonderies d'aluminium de Dunkerque et de Saint-Jean-de Maurienne, et sa production est passée de 349 kt en 2012 à 343 kt en 2013. La consommation apparente française d'aluminium métal (y inclus les alliages d'aluminium majoritaire), calculée comme la production plus les importations moins les exportations, est donc passée de 663 kt en 2012 à 608 kt en 2013. Ceci peut donc traduire une baisse de la consommation industrielle, donc de l'activité manufacturière consommatrice de ce métal en France.

3 - Sur la répartition des déficits et excédents selon les nomenclatures pour chaque métal, on constate que la plupart des postes sont déficitaires, à l'exception notable des déchets et débris, destinés à alimenter les productions de deuxième fusion.

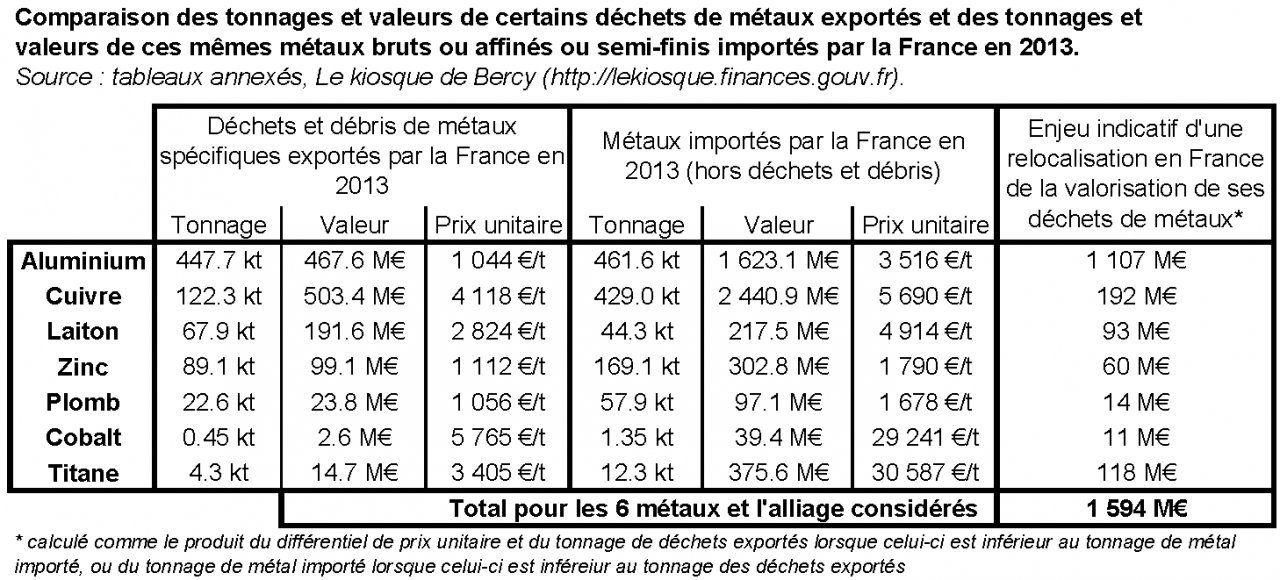

Les métaux exportés sous forme de déchets le sont à des prix unitaires bien inférieurs à ceux des métaux importés sous différentes formes (bruts, affinés, sous forme semi-finie). Le tableau suivant compare les tonnages et valeurs des déchets et débris métalliques exportés et ceux des métaux importés pour l'année 2013, tels qu'issus des tableaux du document annexé.

On constate que la France exporte ses déchets métalliques à des prix nettement inférieurs au prix des métaux (d'origine indistinctement primaire ou secondaire) qu'elle doit importer. La France, même si elle réalise un peu de recyclage (en particulier du plomb, avec une production de plomb secondaire de 80 kt en 2013), commercialise à l'extérieur une grande partie de son gisement de déchets de métaux plutôt que de le valoriser, plutôt que de localiser chez elle la valeur ajoutée que le recyclage représenterait, et l'activité et l'emploi qui iraient avec. L'essentiel de ces déchets et débris est exporté dans des pays voisins, Allemagne, Belgique, Royaume-Uni et dans une moindre mesure Espagne et Italie, qui en assurent la valorisation.

Un meilleur développement en France des activités de recyclage et de valorisation secondaire des déchets métalliques actuellement exportés à bas prix, autrement dit un meilleur taux de valorisation en France de sa "mine urbaine", contribuerait à atténuer notablement le déficit commercial systématique de la France sur les métaux. Il permettrait d'autre part de relocaliser en France des valeurs ajoutées significatives, avec les éventuels emplois associés. La colonne de droite du tableau ci-dessus indique les enjeux potentiels en valeur9 de ce que représenterait une transformation en France des déchets qu'elle exporte sous la forme des produits métalliques qu'elle importe10. Pour les seuls six métaux pris en exemple, l'enjeu d'une relocalisation en France de leur recyclage est une réduction du déficit commercial de l'ordre de 1,6 milliards d'Euros. Ces montants ne sont cependant qu'indicatifs, car les teneurs exactes des métaux considérés dans ce qui est répertorié comme déchets et débris dudit métal restent mal renseignées dans les données publiques et sont donc incertaines. De plus, le recyclage a aussi un coût et peut nécessiter des intrants (énergie, etc.) potentiellement importés.

On constate aussi, sur les tableaux annexés, que la France importe aussi des déchets et débris de métaux (moins qu'elle en exporte, en masse, avec un solde exportateur toujours excédentaire), mais que les déchets qu'elle importe sont, pour 3 des 6 métaux analysés (Al, Cu, Co), nettement plus chers à la tonne que ceux qu'elle exporte. Il est toutefois difficile d'interpréter car la qualité des déchets importés et exportés n'est pas précisée et est peut-être différente.

Enfin il convient de souligner qu'une éventuelle renaissance d'une activité minière en France, actuellement en débat, aurait aussi pour effet automatique, entre autres, si elle était mise en œuvre, d'atténuer d'autant le déficit du commerce extérieur du secteur des matières premières minérales métalliques11.

À suivre …

Les quelques commentaires et réflexions succincts présentés ci-dessus à partir de l'examen des données douanières d'import-export sur six métaux non-ferreux pris en exemple mériteraient d'être approfondis, avec du temps et une recherche de données complémentaires pour chaque métal et les biens manufacturés qui en contiennent. Ils mériteraient aussi et surtout d'être élargis à l'ensemble des métaux et matières premières métalliques : les 6 métaux cités ne sont que des exemples, l'économie française, et le consommateur français utilise, dans ses biens manufacturés, à des tonnages divers, l'éventail quasi-complet des différents métaux du tableau de Mendeleïev.

L'analyse mériterait donc d'être étendue en particulier à l'acier et la sidérurgie, ainsi qu'à nombre d'autres métaux majeurs (nickel, manganèse, chrome …) ou mineurs (tungstène, lithium, platinoïdes, liste non limitative) importants pour l'économie française.

J.F. Labbé, BRGM

Notes

Note 1 - Les gisements exploités en France étaient toutefois de tailles relativement modestes par rapport aux plus gros gisements mondiaux. Mais la plupart de ces mines n'ont pas fermé par épuisement de leurs ressources géologiques, mais parce qu'elles avaient des coûts opératoires qui n'étaient alors plus compétitifs par rapport à des exploitations dans des pays à moindres coûts ou qui disposaient de gisement beaucoup plus gros qui permettaient des économies d'échelle, ou parce que les prix avaient été temporairement déprimés. Par exemple, la dernière mine de tungstène française, Salau, dans l'Ariège, a fermé en 1986 à une période ou la Chine avait fortement accru sa production et conduit à une forte baisse du prix du tungstène, rendant l'exploitation française non rentable. Les mines d'or du Limousin ont fermé en 2001, lorsque le prix de l'or était au plus bas (cours moyen de l'année 2001 de 271 US$/oz). Le prix moyen de l'or a été de 1 288 US$/oz au cours des 9 premiers mois de 2014 (après être passé par un pic à près de 1 900 US$/oz en septembre 2011). Ainsi, contrairement à une idée répandue, il n'y a pas absence de ressources minières métalliques potentielles en France. Certaines ressources sont connues (en particulier les ressources résiduelles d'anciennes mines comme la mine de tungstène de Salau), d'autres resteraient à découvrir, sachant que l'inventaire minier du territoire est loin d'être exhaustif, en particulier en dessous de 100 m de profondeur.

Note 2 - En première approximation, les dollars du 1er semestre 2014 sont considérés comme équivalents à ceux de 2013 (coefficients d'actualisation non encore publiés, et inflation faible).

Note 3 - Le terme de "fonderie" est ambigu en français : il peut désigner aussi bien une unité d'extraction pyrométallurgique d'un métal à partir d'un minerai ou d'un concentré ("smelter" en anglais), qui est en général une très grosse unité industrielle, ou bien une unité de fusion d'un métal ou de métaux déjà sous forme métallique pour la fabrication d'alliages ou de pièces moulées ("foundry" en anglais), qui peut éventuellement être une PME. "Fonderie primaire" désignera ici le sens d'extraction du métal. Toutefois, des fonderies d'extraction sont souvent alimentées non seulement par des minerais et concentrés mais aussi par des déchets et débris du métal considéré. La France dispose d'une multitude de petites fonderies de fusion utilisant des métaux tout prêts, mais d'un nombre très restreint de fonderies d'extraction utilisant des minerais ou concentrés.

Note 4 - Mais les indices ne permettent pas de comparer les quantités exportées aux quantités importées, puisque les indices "import" et "export" sont par définition tous les deux égaux à 100 en 2005, alors que les masses importées et exportées pouvaient être très différentes : seuls les sens d'évolution de chacun des indices est interprétable.

Note 5 - CAF = Coût Assurance Fret (= CIF en anglais : Cost Insurance Freight) : Terme de commerce international ("INCOTERM") désignant les marchandises importées arrivées à leur port d'importation, coût des assurances et du fret inclus. FAB = Franco à bord (= FOB en anglais : Free On Board) : Terme de commerce international désignant les marchandises exportées chargées sur le navire au port d'exportation, au départ du pays exportateur.

Note 6 - Le solde est excédentaire pour les laitons, qui sont des alliages cuivre majoritaire (60 à 90%) et zinc minoritaire (10 à 40%) si on les isole de l'ensemble des produits contenant du cuivre, mais essentiellement en raison de l'exportation des déchets.

Note 7 - Il n'existe plus qu'un seul fabricant de batteries au plomb pour véhicules en France, surtout spécialisé pour des batteries de camions et engins. La France fabrique des voitures équipées pour l'essentiel de batteries au plomb importées toutes faites, et elle importe aussi des voitures étrangères – équipées de batteries au plomb. Les usines françaises ne consomment plus guère de plomb, puisque les batteries au plomb ne sont presque plus fabriquées en France. En revanche l'industrie française recycle une partie du plomb des batteries en fin de vie alors que celles-ci avaient été importées. En conséquence, elle produit bien davantage de plomb secondaire que ses usines n'en consomment. Mais cela ne signifie pas que la France, globalement, consomme moins de plomb qu'elle en recycle : c'est simplement un indicateur de délocalisation industrielle : la fabrication des batteries au plomb échappe désormais en grande partie à la France, alors que le consommateur français continue à s'équiper en voitures avec batteries au plomb. Des analyses similaires pourraient être faites pour de nombreux autres métaux, et en particulier les métaux rares utilisées pour l'électronique et les nouvelles technologies, puisqu'une grande majorité des produits électroniques grand public consommés en France sont assemblés en Asie

Note 8 - Ceci est cohérent avec l'évolution du cours du cuivre : sa cotation au LME est passée de 7 322 US$/t (6 181 €/t) en 2012 à 6 945 US$/t (5 514 €/t) en 2013.

Note 9 - Il ne s'agit pas cependant d'une valeur ajoutée stricte, puisque la valorisation des déchets a un coût, en particulier énergétique. Pour être fiable, la rentabilité d'une telle relocalisation doit faire l'objet d'études de faisabilité complètes.

Note 10 - À hauteur soit du tonnage de déchets exportés lorsque ceux-ci sont inférieurs à ses importations en métaux, soit du tonnage de métaux importés lorsque ceux-ci sont inférieurs à ses exportations de déchets

Note 11 - Les ressources minières potentielles de la France resteront toutefois vraisemblablement insuffisantes pour assurer la totalité de ses besoins, sauf peut-être pour certains métaux particuliers (W, Sb, Ge ?). Mais les contributions même partielles qu'elles pourraient amener seront autant d'atténuation du déficit commercial.

Références

Banque Mondiale : www.worldbank.org

Inflation Data.Com : https://inflationdata.com

INSEE – Banque de Données macro-économiques : www.bdm.insee.fr/bdm2/index

Johnson & Matthey Platinum : www.platinum.matthey.com

Kitco metal quotes : www.kitco.com/market/

Le Kiosque de Bercy : http://lekiosque.finances.gouv.fr

LME : www.lme.com

Metal Bulletin : www.metalbulletin.com

Metal Pages : www.argusmedia.com/en/metals

US Energy Information Agency / Oil prices : https://www.eia.gov/dnav/pet/pet_pri_spt_s1_d.htm