et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

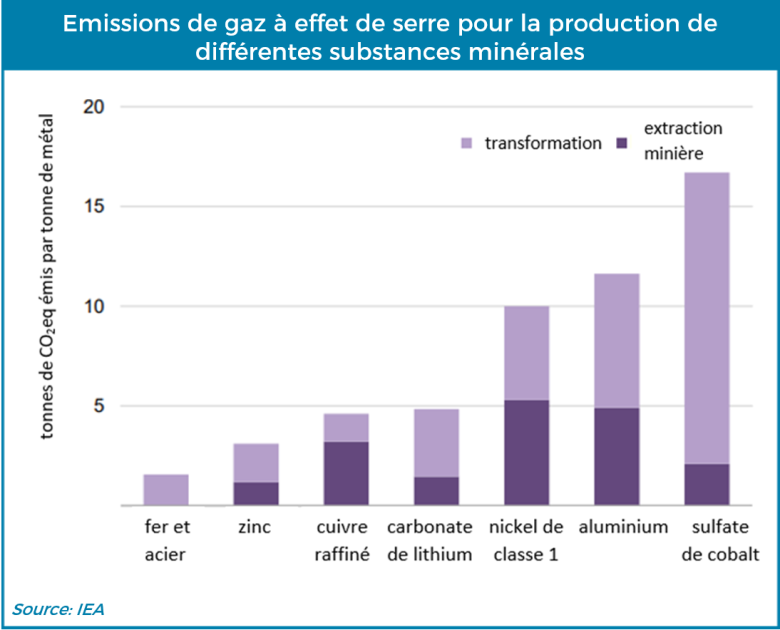

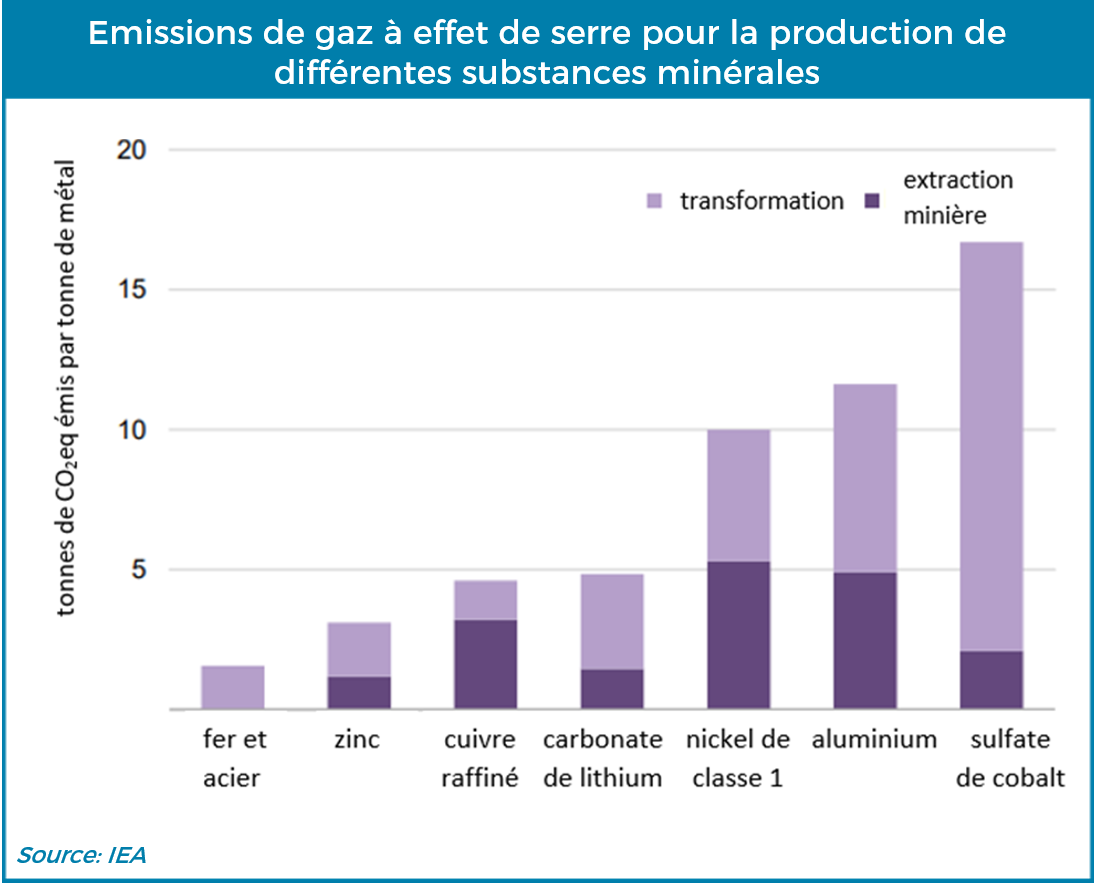

Emissions de GES- comparaison

IEA

Introduction

L’accord de Paris sur le climat, adopté le 12 décembre 2015, fixe l’objectif de limiter le réchauffement climatique à un niveau bien inférieur à 2, de préférence à 1,5 degré Celsius, par rapport au niveau préindustriel. Pour atteindre cet objectif, de nombreux leviers seront à mettre en œuvre, tels que la planification de sortie de l’usage des énergies fossiles, la promotion d’une consommation responsable, ou encore la décarbonation des industries. Cette grande transition dans notre mode de fonctionnement va nécessiter l’utilisation de nouvelles technologies et la construction d’infrastructures grandes consommatrices de métaux. C’est notamment le cas de l’aluminium, que l’on retrouve en abondance dans les véhicules automobiles, les éoliennes, les bâtiments et de nombreux autres produits de consommation.

L’aluminium est l’un des métaux les plus consommés dans le monde, ainsi que l’un dont la production émet le plus de gaz à effet de serre, en particulier parce que la métallurgie de l’aluminium nécessite de passer de sa forme oxydée à sa forme métallique par une étape d’électrolyse, très gourmande en électricité. Cette réaction d’oxydo-réduction produit directement du CO2, mais c’est surtout la production de l’électricité nécessaire à cette étape qui émet une majorité des GES qui lui est imputable, notamment parce que de nombreuses fonderies sont aujourd’hui alimentées par de l’électricité produite à partir de charbon ou de gaz. Cette étude porte sur l’impact carbone de la filière aluminium et les moyens possibles pour réduire cet impact. Elle s’articule autour de trois parties.

Dans un premier temps, afin de bien saisir l’ensemble des enjeux de la problématique posée, il est nécessaire d’identifier les émissions générées tout au long de la chaine de production. Si l’International Aluminium Institute (IAI) a quantifié ces émissions le long de la chaine de production, cette étude se limite uniquement aux émissions de l’ensemble des procédés de production de l’aluminium « cradle to gate », c’est-à-dire de l’extraction minière à la production de produits semi-finis. On distinguera les émissions directes des procédés, des émissions liées à la production d’électricité utilisée et des émissions indirectes, telles que celles émanant du transport ou de la fabrication des intrants. La deuxième partie de cet article présente le scénario développé par l’IAI et des objectifs visant à réduire ces émissions selon les lignes directrices qui avaient été définies dans le cadre les Accords de Paris sur le climat. Enfin, dans une troisième et dernière partie, il sera présenté quelques exemples d’initiatives plus ou moins contraignantes mises en place par des acteurs institutionnels et privés pour réduire les émissions du secteur, et de leurs différents types d’unités de production.

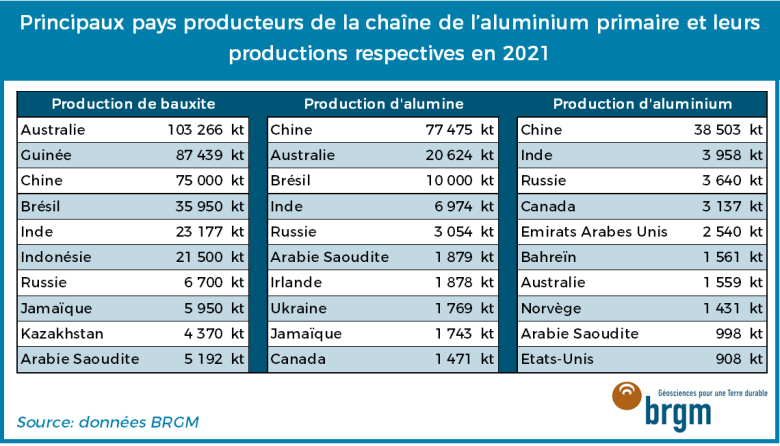

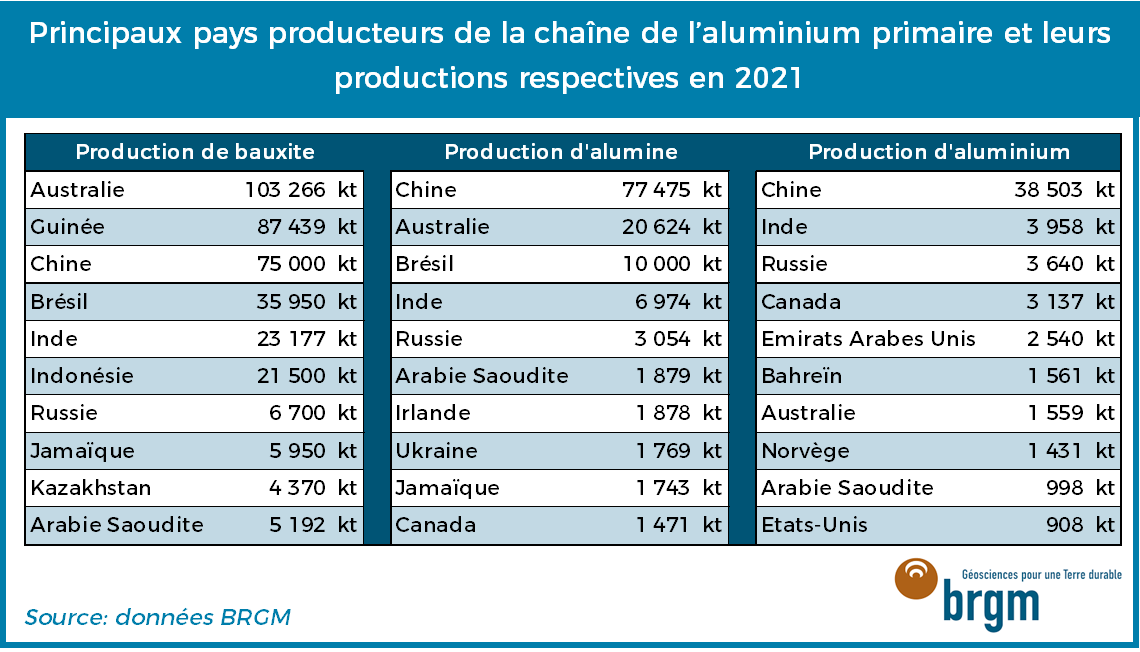

Les principaux pays producteurs de bauxite, alumine et aluminium dans le monde en 2021

BRGM

Les émissions de gaz à effet de serre dans le cycle de fabrication de l’aluminium

Les différents GES se distinguent, entre autres, par la quantité d’énergie qu’ils sont capables d’absorber et par leurs « durées de vie » dans l’atmosphère, soit le nombre d’années qui doit s’écouler avant qu’ils ne disparaissent naturellement. Tous les GES n’ont donc pas tous le même impact. Chaque GES se voit ainsi attribuer un « potentiel de réchauffement global » (PRG) qui possède une certaine durée de vie, avec pour référence le PRG du dioxyde de carbone (CO2). Le GIEC a créé une unité, l’équivalent CO2 (CO2eq) qui se base sur le PRG de chaque gaz afin de comparer leurs impacts les uns par rapport aux autres. Il sera donc possible de cumuler les émissions des différents gaz dans le cadre d’une analyse globale.

Dans la production de l’aluminium, les principaux GES émis sont le CO2, les hydrocarbures perfluorés (CF4 et C2F6), le fluorure d’hydrogène (HF), les hydrocarbures aromatiques polycycliques (PAH) et les sulfures (SOx). De façon plus marginale, les procédés de production de l’aluminium forment aussi de la vapeur d’eau qui pourrait être considérée comme un GES au regard de son PRG, mais sa durée de vie est tellement faible en comparaison des autres gaz émis qu’elle peut être négligée.

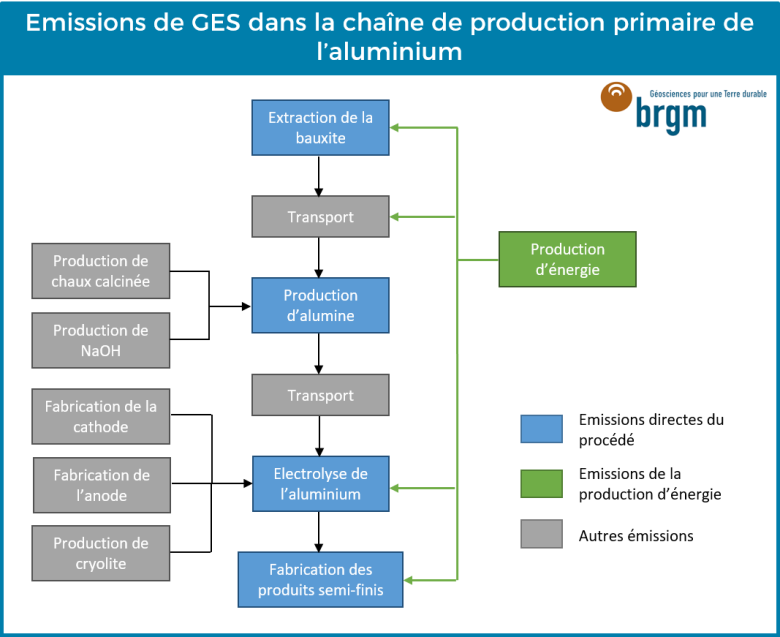

Les émissions dans le cycle de production primaire

Selon l’IAI, la production d’aluminium primaire et recyclé a généré 1,1 Gt de GES en 2018. Ce total prend en compte les émissions directes et indirectes, ainsi que les émissions liées à la production d’électricité. Environ 90% de ces émissions sont imputables à la production d’aluminium primaire qui représente environ les deux-tiers de la production mondiale du métal. La production d’une tonne d’aluminium génère entre 5 et 25 t de CO2eq, selon l’origine de l’électricité qui est utilisée dans les procédés de fabrication. Les différentes étapes de la production et de la transformation du minerai en métal étant souvent réalisées dans des lieux et des pays différents, les émissions indirectes liées au transport peuvent parfois d’avérer importantes.

Emissions de GES dans la chaîne de production primaire de l'aluminium

©BRGM

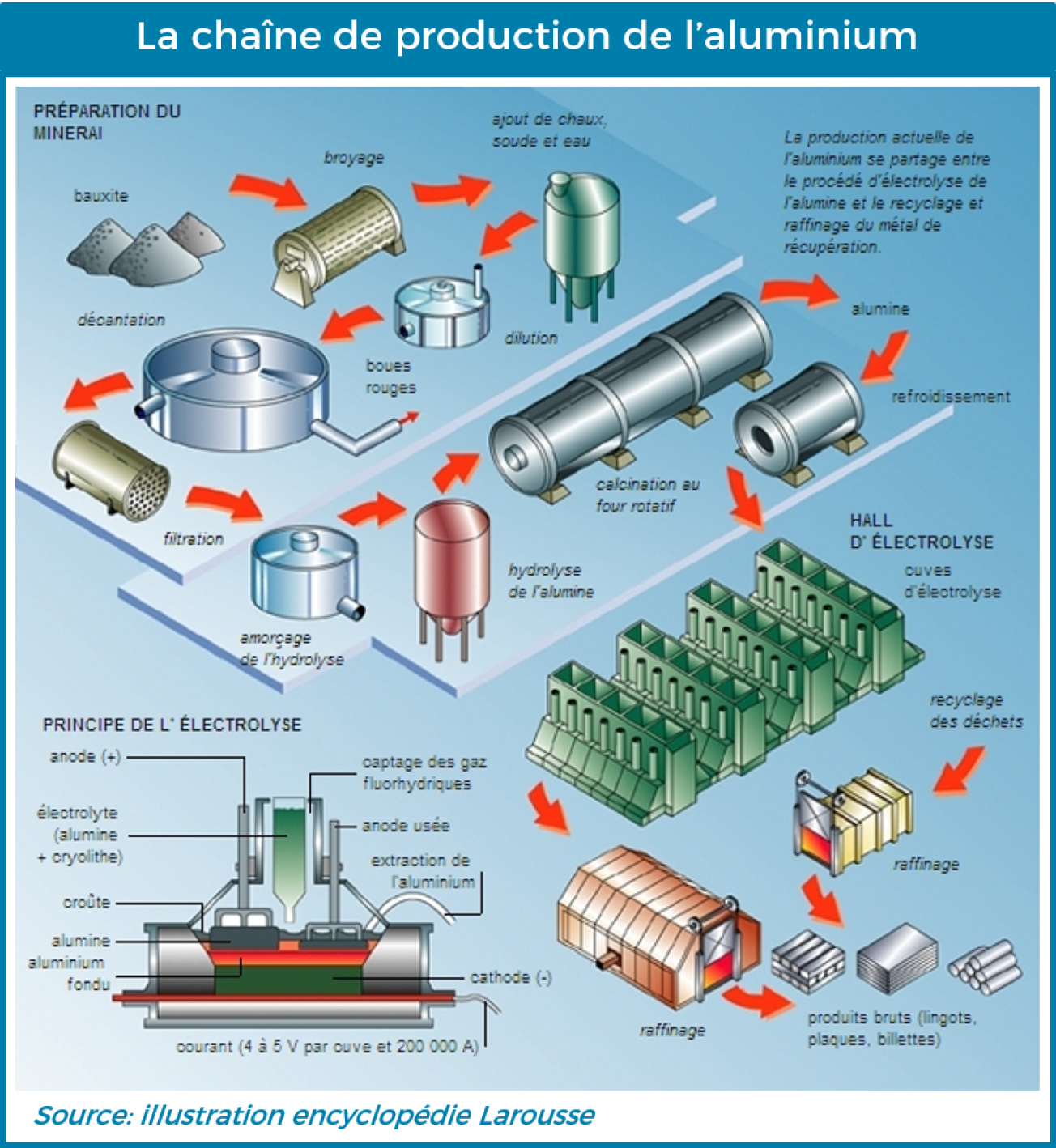

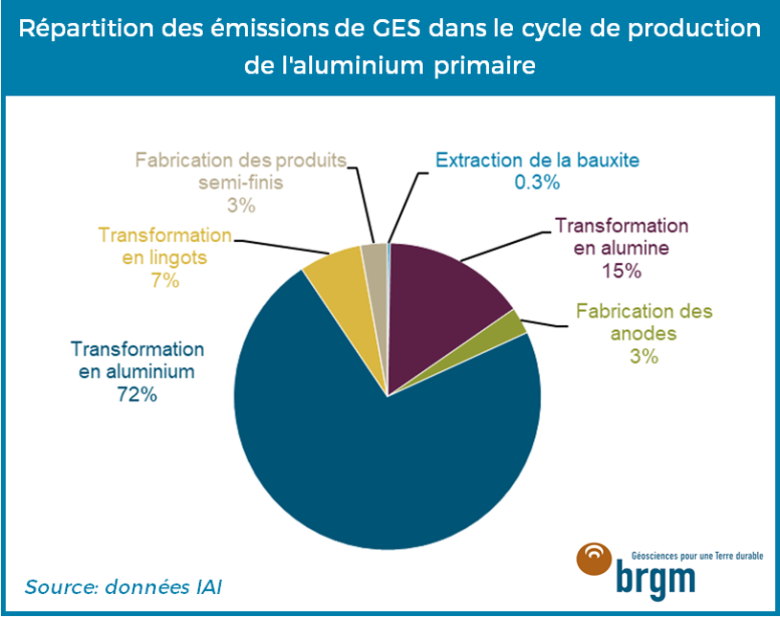

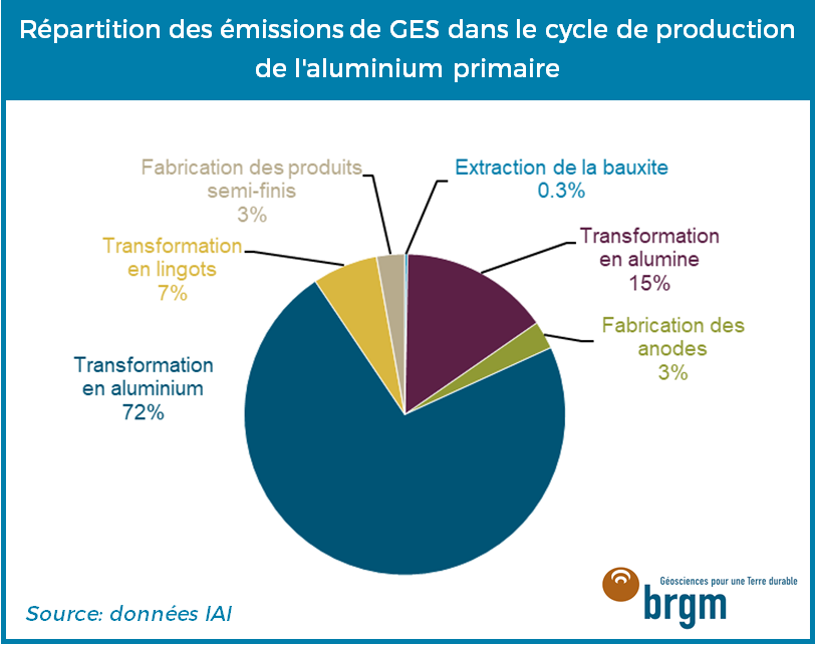

La production d’aluminium primaire débute avec l’extraction de la bauxite dont les principaux pays producteurs sont l’Australie, la Chine et la Guinée. Il faut extraire environ 4 tonnes de bauxite pour produire 1 tonne d’aluminium. Cette étape émet 3 Mt de CO2eq, principalement pour la consommation d’électricité (source indirecte) et d’énergie thermique (source directe) pour le fonctionnement des engins.

La bauxite est ensuite transformée en alumine par le procédé de Bayer. Les principaux pays producteurs d’alumine sont la Chine, l’Australie, le Brésil et l’Inde. Le minerai broyé est attaqué par une solution d'hydroxyde de sodium (NaOH) à une température allant de 140°C à 280°C, selon la minéralogie, et sous pression dans des autoclaves pour obtenir un aluminate de sodium qui sera ensuite précipité sous forme d’oxyde d’aluminium hydraté, ainsi que divers résidus (oxydes de fer et silice). Ces phases de raffinage de l’alumine émettent 171 Mt de CO2eq, principalement par la consommation d’électricité, pour la fabrication des additifs tels que l’hydroxyde de sodium (sources indirectes), par l’utilisation d’énergie thermique pour atteindre les hautes températures nécessaires à certaines étapes du processus, ainsi que pour le transport entre les sites d’extraction et les usines de raffinage.

Puis vient l’étape de la transformation de l’alumine en aluminium métal. L’alumine est plongée dans un bain de cryolite et de divers sels porté à 960°C et traversé par un courant de haute intensité. Ces conditions apportent l’énergie qui permet de briser les liaisons entre l’aluminium et l’oxygène de l’alumine. L’électrode positive, l’anode de graphite, attire les ions négatifs, en l’occurrence l’oxygène et formera du CO2. L’électrode négative, la cathode, qui est constituée par le creuset en graphite de la cellule d’électrolyse, attire les ions positifs, en particulier l’aluminium. La Chine domine cette étape de la chaine de valeur de production d’aluminium primaire.

Au niveau mondial, l’électrolyse de l’aluminium a émis 856 Mt de CO2eq en 2018, principalement pour la production importante de l’électricité consommée (source indirecte) au cours de ce processus qui émet, à lui seul, 670 Mt de CO2eq. La fabrication des anodes de carbone émet seulement 32 Mt CO2eq, sous la forme de CO2 et de sulfures (source indirecte). Le reste des émissions générées au cours du processus d’électrolyse provient de l’émission directe de GES (PAH, sulfures et fluorures d’hydrogène), des émissions directes de CO2 lors de la réaction (Al2O3 + 3 C = 4 Al + 3CO2), des émissions indirectes pour la fabrication des additifs (cryolite) et du transport (entre les lieux de fabrication de l’alumine et ceux de l’aluminium).

La réaction génère des quantités de CO2 proportionnelles aux quantités d’aluminium produites. Les hydrocarbures perfluorés (CF4 et C2F6) sont des composés stables dans l’atmosphère, à fort potentiel de réchauffement global, de l’ordre de 5 000 à 10 000 fois celui du CO2. Ils sont émis par la réaction de l’anode avec la cryolite au cours de l’étape d’électrolyse à raison de 0,75 t de CO2eq par tonne d’aluminium produite. Une combustion incomplète pendant l’électrolyse peut générer des hydrocarbures aromatiques polycycliques (PAH) à raison de 0,638 kg par tonne d’aluminium produite. La quantité est faible, mais ces composés sont toxiques.

L’aluminium métal est ensuite fondu et moulé sous forme de lingots. Cette étape génère à son tour 6,4 Mt de CO2eq, principalement par l’utilisation d’énergie thermique (source directe). La fabrication de produits semi-finis, dernière étape du processus, est responsable de l’émission de 29 Mt de CO2eq.

Répartition des émissions de GES dans le cycle de production de l'aluminium primaire

©IAI

Il existe de fortes variations entre les quantités de GES émis selon les pays et les sites de production, en fonction de la source d’électricité utilisée au cours de l’électrolyse. Par exemple, pour une tonne d’aluminium produite, l’utilisation d’électricité générée par des centrales à charbon émet environ 20 t de CO2eq, tandis que celle d’une électricité bas carbone (nucléaire, énergies renouvelables, etc.) n’en émet que 5 t. L’utilisation du gaz comme source d’énergie entraine des émissions de niveau intermédiaire, de l’ordre de 11 tonnes de CO2eq par tonne d’aluminium produite.

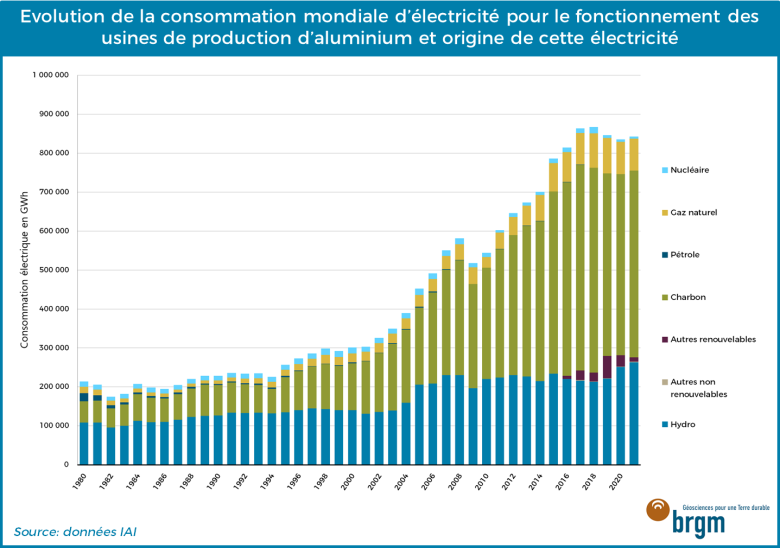

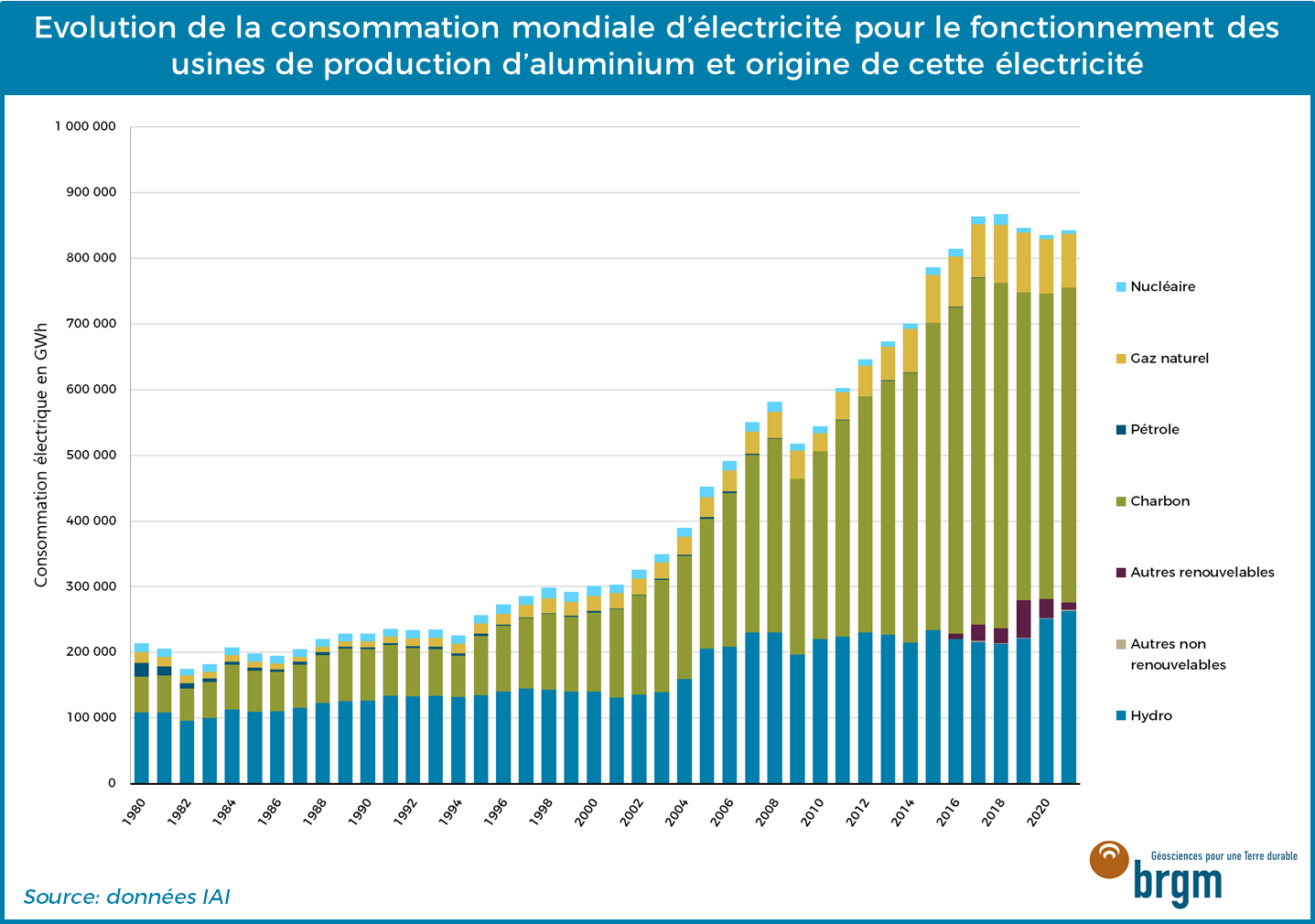

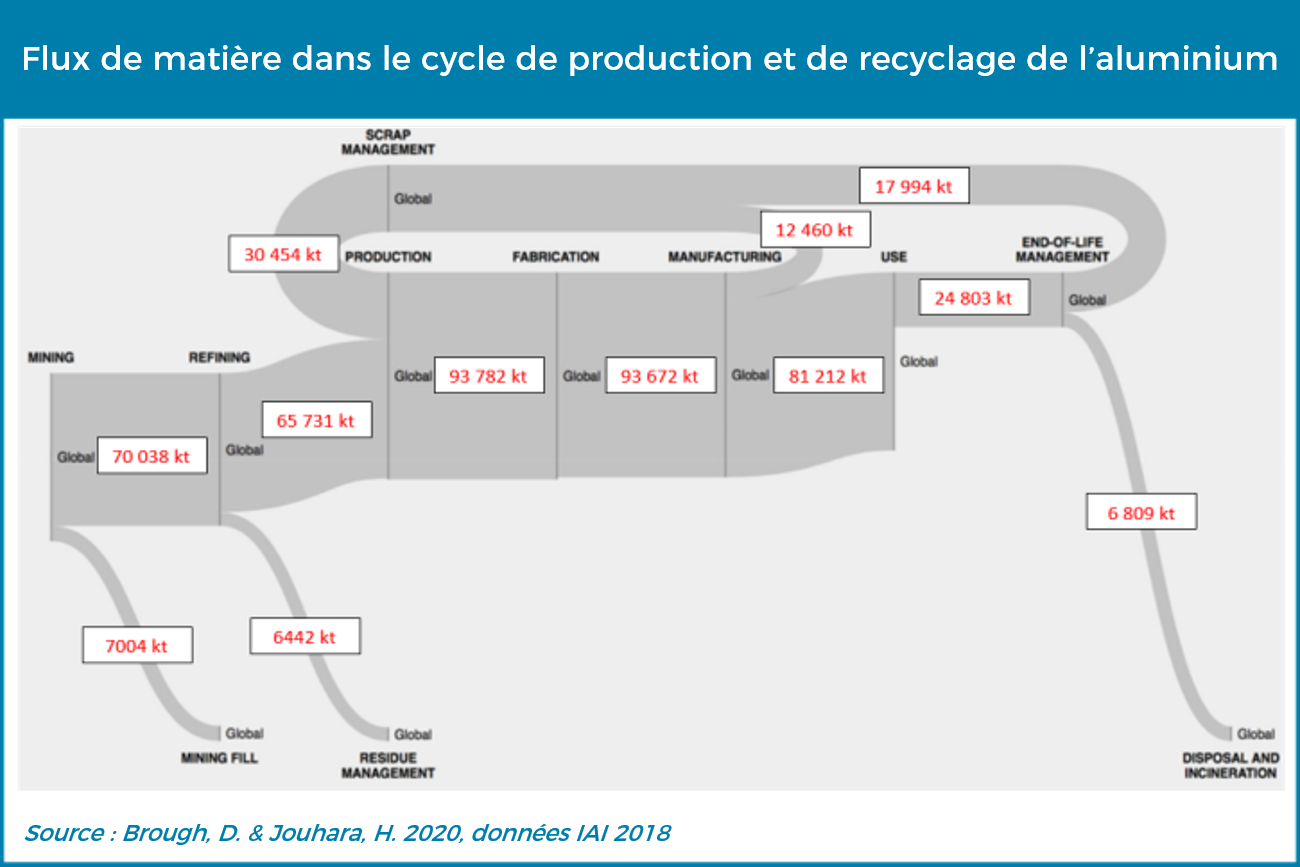

Evolution de la consommation mondiale d'électricité pour le fonctionnement des usines de production d'aluminium et origine de cette électricité

©IAI

La consommation mondiale annuelle d’électricité du secteur a fortement augmenté entre 2000 et 2018, passant de 300 000 GWh à 850 000 GWh. Cette augmentation a pour origine l’envolée de la production globale d’aluminium primaire qui est passée de 24 Mt en 2000 à 64 Mt en 2018. Le mix énergétique a également évolué pendant cette période, avec une augmentation significative de la part d’électricité provenant de la combustion du charbon de 25% en 1980 à 56% en 2018, alors que la part de celle issue des centrales hydrauliques s’est réduite, passant de 50% à 30%.

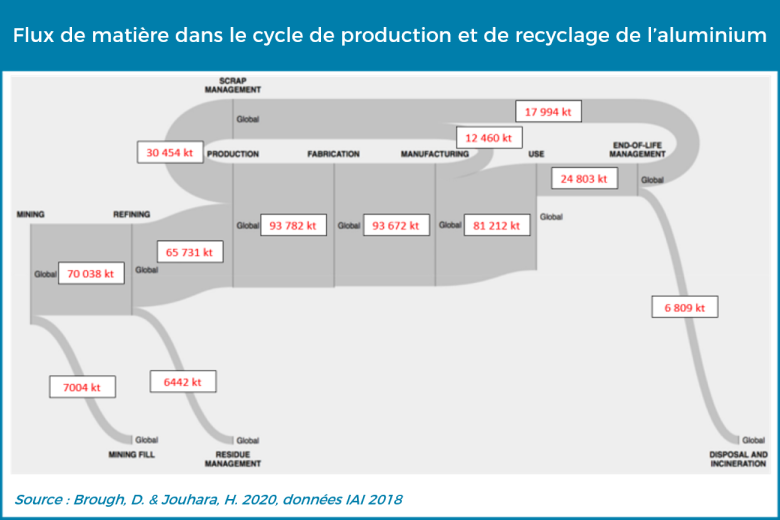

Flux de matière dans le cycle de production et de recyclage de l'aluminium

Brough, D. & Jouhara, H.. données IAI 2018

Les émissions dans le cycle secondaire

Le recyclage représente une part notable de l’approvisionnement mondial en aluminium, de l’ordre de 30%. En France, environ 60% de l’aluminium produit chaque année est issu du recyclage de déchets de biens en fin de vie et de déchets produits au cours de procédés de fabrication (Aluminium France). Après les premières étapes de tri et de séparation sélective, permettant d’augmenter leur teneur en aluminium, les déchets en fin de vie sont intégrés dans des fours de fonderies. De la même façon, les déchets générés au cours de la production, ou les fumées produites lors de la fabrication primaire, pourront être réintégrés dans le cycle. Le recyclage de l’aluminium nécessite beaucoup moins d’énergie que la production primaire, principalement par le fait que l’étape d’électrolyse n’est pas nécessaire; l’aluminium étant déjà présent sous sa forme métal et non sous sa forme oxydée. La production d’une tonne d’aluminium secondaire ne nécessite ainsi que 5% de l’énergie nécessaire à la production d’une tonne d’aluminium primaire. Cet avantage énergétique majeur, ainsi que l’optimisation des filières de récupération des déchets et des procédés, et des stocks importants d’aluminium contenus dans des produits en usage (stocks utiles), devraient probablement contribuer à l’expansion de ce secteur à l’avenir.

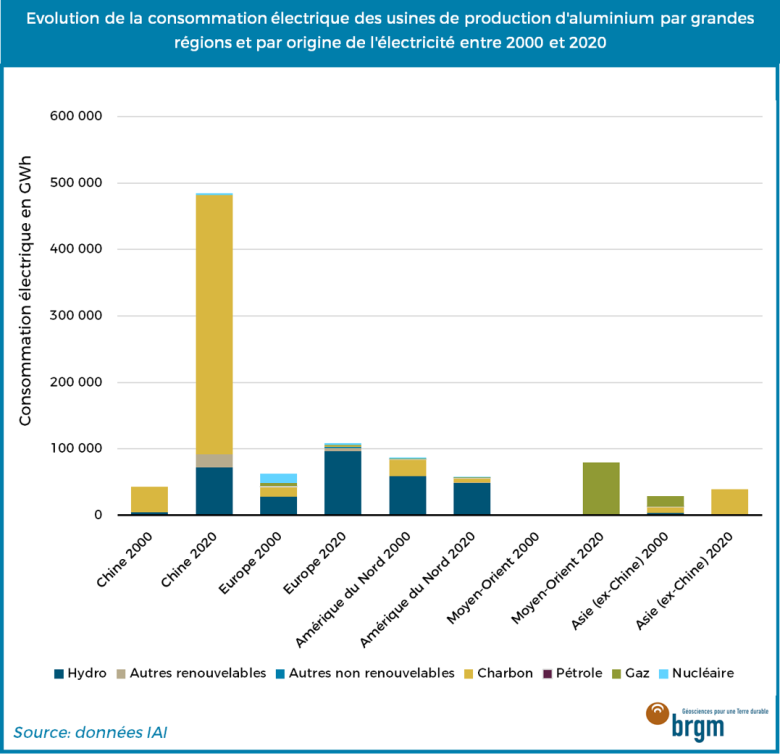

Evolution de la consommation électrique des fonderies d'aluminium par grandes régions et par origine de l'électricité entre 2000 et 2020

©IAI

Une forte disparité entre les acteurs

Il n’existe pas de cadre légal international obligeant les entreprises à communiquer sur leurs émissions de GES, et lorsque celles-ci le font, elles peuvent appliquer différentes normes, méthodologies ou le faire de façon plus ou moins transparente. Il est donc difficile de connaitre et de comparer avec exactitude les émissions de GES des différents acteurs du secteur.

Par exemple, Rio Tinto Alcan annonce utiliser 75% d’électricité d’origine renouvelable dans ses unités de production et émettre 21,9 Mt de CO2eq pour l’ensemble de ses activités liées à l’aluminium (Rio Tinto, « Sustainability Fact Book 2021 »). Ainsi, en 2020, pour la production annuelle de 54,3 Mt de bauxite, 7,9 Mt d’alumine et 3,2 Mt d’aluminium, en faisant l’hypothèse que tous les flux de matières restent en interne, la production d’une tonne d’aluminium du groupe émettrait environ 6,95 t de CO2eq. De son côté, Alcoa indique que les émissions globales de l’entreprise s’élevaient, en 2021, à 6,93 Mt de CO2eq directes et à 3,57 Mt indirectes dont 1,6 t de CO2eq par tonne d’aluminium produite lors de l’étape de l’électrolyse.

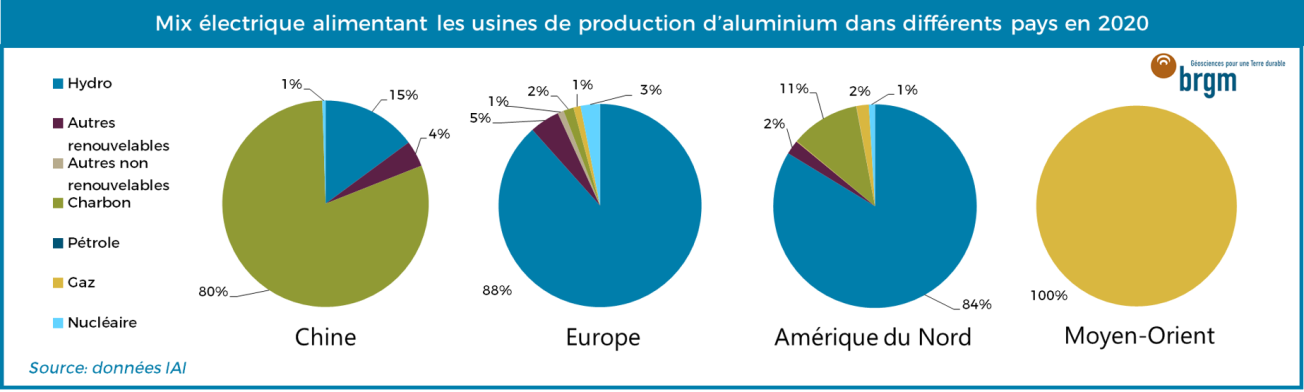

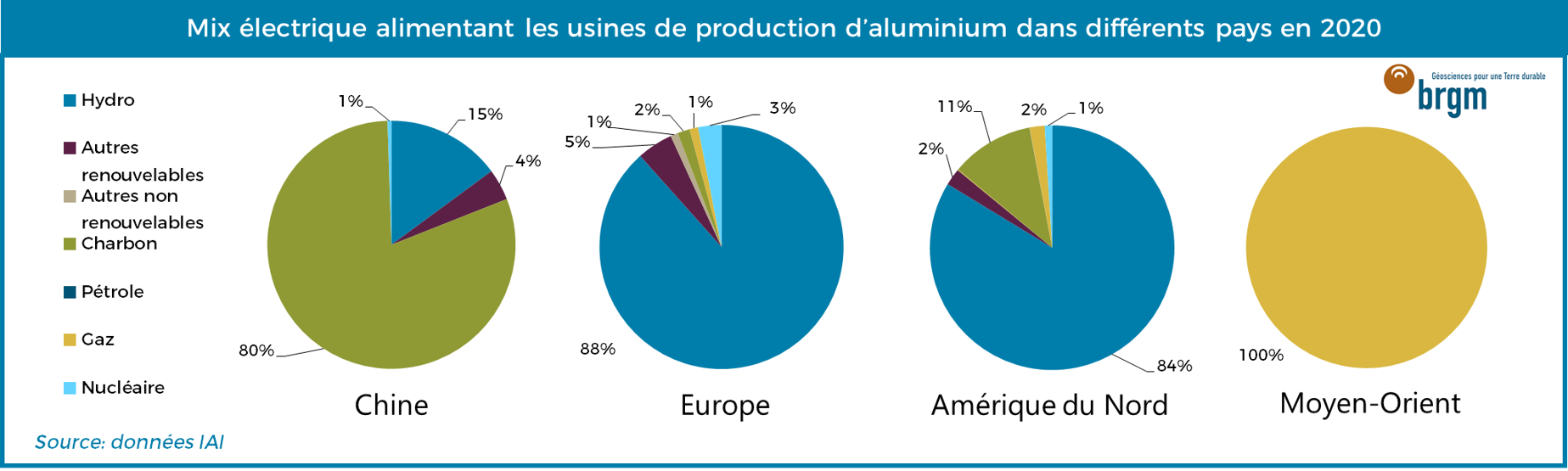

Les différences importantes entre les émissions de GES qui existent parmi les pays producteurs d’aluminium sont principalement liées à la source de l’électricité utilisée. La production d’une tonne d’aluminium en Australie et en Chine, dont les industries utilisent principalement de l'électricité produite à partir de charbon, émet environ 18 tonnes de CO2eq par tonne d’aluminium. Les pays du Moyen Orient, qui utilisent du gaz, en émettent environ 8 t. Les meilleurs élèves sont le Canada, la Norvège ou encore la Russie. Ils n’émettent que 2 à 3 tonnes de CO2eq par tonne d’aluminium, leurs unités de production étant alimentées par des centrales hydroélectriques. Ces disparités se retrouvent également au niveau de l’électrolyse, l’étape la plus émettrice de GES de la chaine.

Au cours des deux dernières décennies, la Chine a multiplié par dix la consommation électrique utilisée par ses fonderies d’aluminium, et l’Europe par deux. En s’appuyant sur leur accès à une énergie à bas prix, les pays du Golfe ont considérablement développé leurs capacités de production pour porter leur consommation énergétique dédiée à la production d’aluminium à des niveaux similaires à ceux de l’Europe et de l’Amérique du Nord. A l’inverse, on observe une réduction de la consommation électrique de l’ordre de 30% dans les pays d’Amérique du Nord.

L’Europe et l’Amérique du Nord ont fortement renforcé la part des énergies bas carbone (hydroélectricité, autres énergies renouvelables et nucléaire) dans le mix électrique utilisé au cours du processus de production. Cette énergie « propre » représente dorénavant 96% et 87% des mix européen et nord-américain. A l’inverse, le Moyen-Orient alimente l’ensemble de sa production d’aluminium en électricité provenant de la combustion de gaz. La Chine, quant à elle, mise à 80% sur de l’électricité ayant pour origine la combustion du charbon (contre 90% en 2017).

Evolution de la production primaire d'aluminium dans le monde

©IAI

Projections futures et leviers pour réduire les émissions

Evolution de la demande

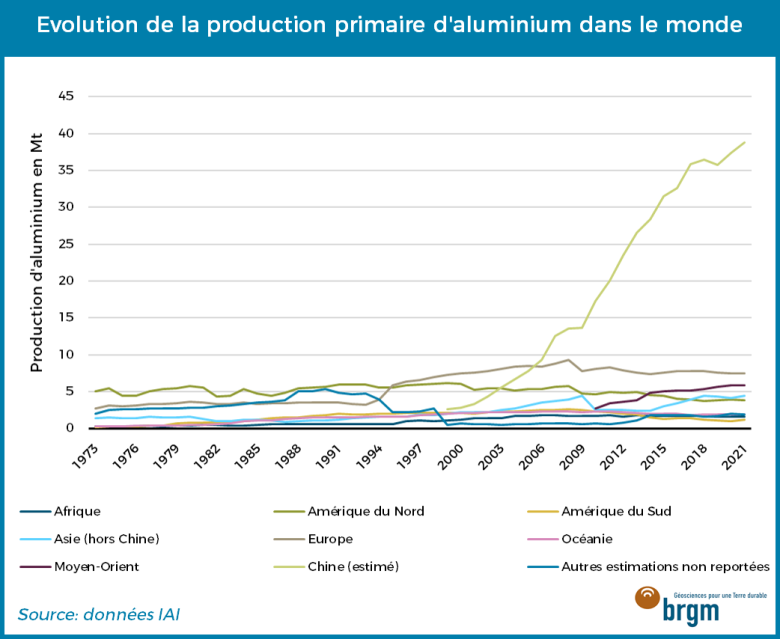

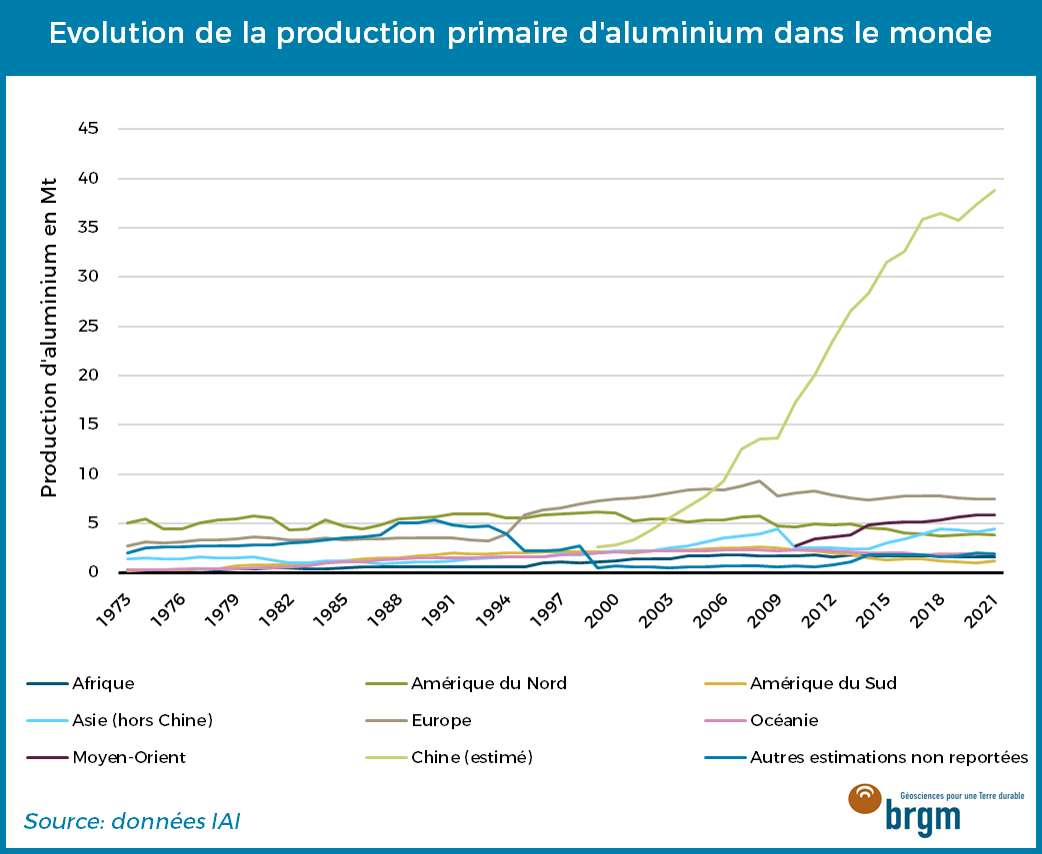

La production mondiale d’aluminium a stagné jusqu’à la fin des années 1990, période à partir de laquelle la Chine s’est ensuite positionnée comme un acteur majeur du secteur, portant sa production annuelle de 2,5 Mt à 38 Mt en à peine vingt ans. Depuis 2010, le Moyen-Orient augmente lui aussi progressivement sa production.

Selon l’IAI, les besoins mondiaux actuels en aluminium sont de l’ordre de 100 Mt par an, les deux tiers provenant des ressources primaires, le reste du recyclage. À l’horizon 2050, ces besoins sont évalués à près de 170 Mt par an, soit une augmentation de 80%.

La demande devrait, pour l’essentiel, être portée par la croissance démographique et la transition énergétique. Le développement des énergies renouvelables nécessitera, en effet, d’importante quantité d’aluminium. L’électrification de nos usages s’accompagnera également de la construction de nouvelles lignes électriques, de la fabrication de batteries de type NCA (nickel, cobalt, aluminium) qui sont intégrées dans les voitures électriques, ou encore de l’allègement de nos véhicules en remplaçant l’acier par de l’aluminium. La rénovation énergétique des bâtiments nécessitera aussi des quantités non négligeables d’aluminium, pour remplacer les fenêtres des bâtiments, par exemple.

Cette augmentation de la demande et de la production d’aluminium primaire et secondaire porterait les émissions du secteur à 1600 Mt équivalent CO2eq en 2050, dans un schéma de type « business as usual », c’est-à-dire un scénario dans lequel les proportions actuelles sont similaires (même taux approvisionnement secondaire/primaire, même mix énergétique électrique, etc.).

Proposition d’un plan de l’IAI

L’IAI présente deux scénarios modélisant les changements nécessaires dans le secteur de l’aluminium pour réduire ses émissions de GES et ainsi respecter les objectifs de lutte contre le réchauffement climatique.

Un premier scénario, datant de 2018, vise à respecter les Accords de Paris passés trois ans plus tôt selon le scénario B2DS (Beyond 2°C scenario). L’IAI a pu définir des objectifs chiffrés :

- Les émissions totales du secteur de l’aluminium ne devront pas dépasser 250 Mt de CO2eq en 2050, alors que le secteur émettait environ 1 100 Mt de CO2eq en 2018 ;

- Les émissions de GES devront être quasi nulles pour produire l’électricité utilisée ;

- Les autres sources d’émissions de GES devront être divisées par deux ;

- Les émissions de GES devront être divisées par plus de deux dans la production secondaire.

Cela permettrait de réduire les émissions à environ 1,5 t de CO2eq par tonne d’aluminium produite.

Un second scénario, encore plus ambitieux, a été modélisé par le biais de l’initiative Mission Possible Partnership (MPP), qui regroupe des défenseurs du climat pour accompagner les industries dans leurs efforts de décarbonation. Il vise à rendre le secteur « zéro émission nette » à horizon 2050 afin de respecter l’objectif « sous 1,5°C de réchauffement climatique ».

- Les émissions résiduelles ne devront alors pas dépasser 84 Mt de CO2eq par an en 2050, et être compensées ou capturées et stockées ;

- Les émissions de GES devront être quasi nulles pour la production de l’électricité utilisée ;

- Les autres sources d’émission de GES devront être quasi-nulles sur toute la chaine de production ;

- L’usage de l’aluminium devra être optimisé et le recyclage développé au maximum.

Les solutions à mettre en place sont similaires pour atteindre les objectifs des deux scénarios. Elles seront néanmoins plus ambitieuses et contraignantes dans le second scénario. Ces solutions passent par la décarbonation de la production d’électricité, la réduction des émissions directes, le développement du recyclage et l’optimisation des usages de l’aluminium en aval.

Décarbonation de la production d’électricité

Selon l’IAI, en 2018, environ 60% des émissions totales de GES de la chaine de production de l’aluminium sont dues à la production d’électricité. Les deux tiers de cette électricité est produite à partir de ressources fossiles (charbon et gaz).

L’IAI voit deux axes d’amélioration pour réduire ces émissions. La première est la production d’électricité à partir de sources bas carbone (ou moins émettrices de CO2eq que les ressources fossiles). La deuxième, en complément de la première, est le développement de systèmes de captage et de stockage de CO2 pour compenser les émissions qui ne peuvent pas être nulles. L’IAI estime que les investissements permettant cette décarbonation sont de l’ordre de 1 000 milliards de dollars américains sur les trente prochaines années.

Réduction des émissions directes et indirectes

Les émissions directes (liées au chauffage à certaines étapes ou au fonctionnement des engins par exemples) représentaient un peu moins d’un tiers des émissions globales du secteur (300 Mt de CO2eq sur les 1,1 Gt du secteur) en 2018. Ces émissions pourraient atteindre 650 Mt de CO2eq en 2050 dans un scenario « business as usual ». Pour respecter le plan B2DS, ces émissions ne devront pas dépasser 250 Mt par an, incluant une augmentation de la demande de 80%. Les solutions les plus crédibles pour réduire spécifiquement ces émissions sont le développement de nouvelles technologies par l’utilisation d’anodes inertes, et le déploiement de technologies fournissant de la vapeur ou de la chaleur à partir de sources d’énergie bas-carbone.

Les émissions de GES du secteur proviennent aussi de sources indirectes. C’est le cas des émissions en lien avec le transport des produits entre les différentes étapes et de la fabrication des réactifs (cryolite, soude, chaux calcinée) et des composants (anodes, cathodes). Ces émissions seront réduites par les évolutions dans les secteurs d’activités concernés (chimie, transport) qui doivent aussi intégrer des objectifs de réduction à horizon 2050 mais également par les choix dans les approvisionnements faits par les acteurs du secteur de l’aluminium.

Dans l’idéal, toutes les émissions résiduelles, qui ne pourront pas être supprimées pourront être compensées par le développement de systèmes de captage et de stockage de CO2.

Développement du recyclage

L’aluminium peut être recyclé quasiment à l’infini sans perte de qualité, et les procédés de recyclage émettent 20 à 25 fois moins de GES que les procédés de production primaire. Aujourd’hui le taux de collecte global de l’aluminium pour le recyclage est de l’ordre de 70% (moyenne de tous les secteurs d’utilisation dans le monde) et peut atteindre 89% pour l’aluminium spécifiquement contenu dans l’automobile, 85% dans la construction et 84% dans les emballages. Il y a cependant de fortes disparités en fonction des régions du monde. Le recyclage à l’échelle mondiale permet de compenser l’extraction de 20 Mt d’aluminium primaire par an et donc l’émission de près de 300 Mt de CO2eq. Améliorer le taux de recyclage de l’aluminium à hauteur de 95% permettrait de réduire le besoin en aluminium primaire de 15% et éviterait des émissions de CO2eq de l’ordre de 250 Mt.

L’amélioration du taux de recyclage sera permise par la mise en œuvre de politiques publiques ambitieuses et grâce à des investissements dans des capacités de collecte, de tri et de recyclage des produits en fin de vie. Il existe déjà des exemples que cet objectif est réalisable puisque le taux de collecte pour l’aluminium atteint déjà 98% en Allemagne.

En 2020, la production secondaire représente 34% de l’approvisionnement global en aluminium pour une quantité annuelle de 33 Mt. Avec le déploiement des solutions proposées ci-dessous, la production secondaire pourrait atteindre 81 Mt d’aluminium par an, soit 54% de la demande globale, si les usages de l’aluminium en aval arrivent à être optimisés.

Optimisation des usages de l’aluminium en aval

Une utilisation efficiente de l’aluminium pourrait réduire la demande de 29 Mt par an et limiter la croissance de la demande à +50% d’ici à 2050. Il serait possible, par exemple, de mieux concevoir les produits finaux pour qu’ils soient plus durables, réparables, réutilisables ou recyclables. Leur fabrication pourrait inclure des usinages qui limitent les pertes ou l’utilisation d’alliages complexes.

Cette solution doit évidemment concerner tous les métaux et être réfléchie de façon globale. L’idée n’est évidemment pas ici de remplacer une quantité l’aluminium par une quantité d’un autre matériau qui aurait un plus grand impact carbone.

Ces quatre grands axes de solutions proposés ne vont pas pouvoir être appliqués de la même façon à tous les acteurs de l’industrie de l’aluminium. La mise en place de ces solutions dépendra notamment de l’accessibilité à des ressources énergétiques peu carbonées et à des coûts compétitifs, de la disponibilité en matières premières et en déchets, des politiques nationales voire régionales mises en œuvre, des options d’investissement choisies et du développement plus ou moins rapide des nouvelles technologies. Ces investissements se chiffrent à environ un millier de dollars pour l’ensemble du secteur pour les 30 prochaines années pour l’ensemble du secteur.

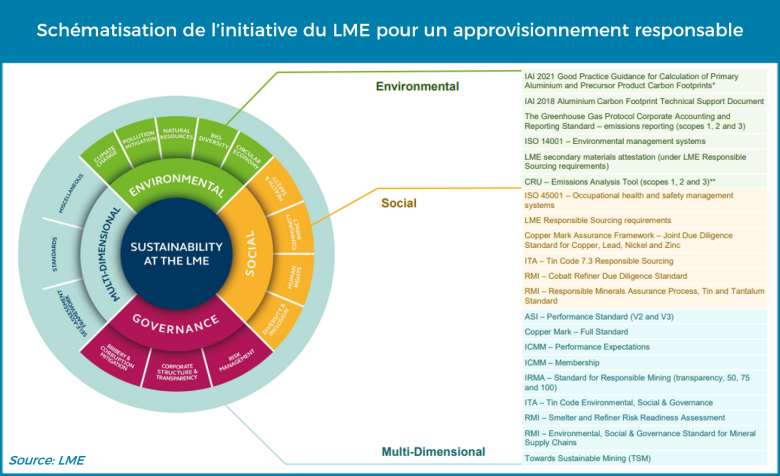

Schématisation de l'initiative du LME pour un approvisionnement responsable

© LME

Les différentes initiatives visant à réduire les émissions

Les initiatives du LME pour un approvisionnement responsable

Les consommateurs de métaux sont de plus en plus nombreux à vouloir s’approvisionner de façon responsable. Le London Metal Exchange (LME), place de cotation de référence des métaux à l’échelle mondiale, impose déjà aux producteurs souhaitant vendre des métaux sur son marché de respecter au minimum les trois standards internationaux que sont :1) l’OCDE « Due Diligence Guidance for Responsible Supply Chains of Minerals from Conflict-Affected and High Risk Areas » ; 2) la norme ISO 14001 ; 3) la norme ISO 45001.

L’institution ne souhaite pas s’arrêter là et réfléchit à mettre en place des critères plus exigeants sur les aspects sociaux et environnementaux relatifs aux filières de production. Elle souhaite aussi offrir plus de transparence sur les données de production des métaux qui sont échangés. Certains de ces nouveaux standards concerneront l’ensemble des produits, tandis que d’autres chercheront à mettre en valeur ceux à faible empreinte carbone (« green brands »).

Le LME a récemment mené un processus de consultation avec ses parties prenantes qui a abouti à proposer la mise en place de « passeports » qui permettront de certifier la qualité d’un produit. Ces passeports mettront en valeur des produits jugés plus vertueux qui sont, par exemple, issus de sources secondaires ou fabriqués par des procédés à faibles impacts environnementaux. Ces passeports consigneront un ensemble de données relatives à la fabrication des produits pouvant être contrôlés par le LME. Les données pourront être complétées sur la base du volontariat par les producteurs, du moins dans un premier temps.

Ces données pourront concerner : 1) des objectifs environnementaux, tels que les émissions de carbone, la biodiversité, le recyclage ; 2) des considérations sociales, notamment les droits de l'homme, l'impact sur les communautés, la santé et la sécurité des travailleurs ; 3) des objectifs de gouvernance, par exemple la structure de l'entreprise, la gestion des risques et les contrôles de la corruption.

Les passeports se basent sur des critères fixés par différentes initiatives et normes internationales (CRU, International Council on Mining and Metals - ICMM, Toward Sustainable Mining - TSM, Responsible Minerals Initiave – RMI). Certaines concernant plus particulièrement les émissions de GES dans la production d’aluminium sont décrites ci-dessous :

- « Good Practice Guidance for Calculation of Primary Aluminium and Precursor Product Carbon Footprints », publié en 2021 par l’IAI. Il s’agit d’un guide qui définit les principes et la méthodologie à appliquer pour quantifier et communiquer sur les émissions de GES à destination des producteurs de bauxite et d’alumine ;

- « Aluminium Carbon Footprint Technical Support », qui est un aussi un guide développé par l’IAI. Il s’intéresse spécifiquement à la méthodologie à appliquer pour mesurer les émissions de CO2 dans une ligne de procédés pour l’aluminium ;

- Le standard proposé par l’ « Aluminium Stewardship Initiative », qui définit plusieurs critères environnementaux, sociaux et de bonne gouvernance à destination des acteurs de la chaine d’approvisionnement en aluminium.

Le LME a créé sa propre taxonomie à partir de l’ensemble des propositions des initiatives et normes considérées. Les producteurs pourront préciser le standard selon lequel est obtenue la donnée qu’il partage.

Les taxes carbone

De plus en plus d’institutions (États ou initiatives internationales) réfléchissent à la mise en place de taxes carbone qui permettraient de pousser les émetteurs à réduire leurs émissions tout en offrant de nouvelles sources de revenus qui, dans l’idéal, pourraient être réinvestis dans le développement de moyens de réduction de ces mêmes émissions.

Deux grands modes d’interventions sont envisagés : imposer une taxe sur les émissions (une taxe ajoutée au prix de vente d’un produit ou d’un service qui est proportionnelle au CO2eq qu’il émet ou a émis pendant sa fabrication ou son utilisation), ou organiser un marché sur lequel s’achètent et se revendent des permis d’émettre. Ce deuxième système permet de contrôler directement la quantité de GES émise à l’échelle d’un secteur ou d’une zone géographique. Un nombre limité de permis est émis et distribué entre les différents acteurs qui pourraient ensuite les échanger. Ces échanges vont fixer un prix du quota sur le marché qui inciterait les exploitants à réduire leurs émissions. Tous les ans, le plafond annuel de quotas serait diminué pour réduire les émissions globales du secteur ou de la zone géographique en question. Dans le cas de marchés mondialisés, comme c’est le cas pour l’aluminium, un système de taxe carbone qui serait mis en place uniquement dans certaines régions ou pays pourrait poser un problème de compétitivité, défavorisant les producteurs soumis à une telle taxe.

Il existe des initiatives internationales telles que la CPLC (Carbon Princing Leadership Coalition) ou l’ICAP (International Carbon Action Partnership) qui regroupent des représentants de gouvernements, de la société civile et du secteur privé qui visent à promouvoir la mise en place de systèmes de tarification du carbone.

Une vingtaine de pays dans le monde a déjà mis en place des systèmes de taxation carbone plus ou moins contraignants. C’est le cas par exemple de l’Australie et de la Norvège. La Chine a d’abord mis en place des marchés pilotes intra-nationaux et a lancé son système national de taxation carbone en 2021. Le système ne concerne dans un premier temps que le secteur de la production d’électricité, mais l’ambition est de l’étendre rapidement aux secteurs de production du ciment, de l’acier et de l’aluminium.

Au Canada, l’industrie minière est exemptée du paiement de la taxe carbone fédérale. Cependant, dans certaines provinces, un seuil maximum d’émission de GES est fixé et les installations qui le dépassent doivent payer une taxe sur cette quantité excédentaire, ou acheter des crédits aux entreprises dont les émissions sont inférieures à la norme fixée. Ce système a pour objectif d’encourager les innovations pour réduire les émissions sans toutefois pénaliser la compétitivité des entreprises canadiennes.

L’instauration de taxes carbone impactera à la hausse le coût de production de l’aluminium. A titre de comparaison, sur une base de 100€/t CO2eq (montant mentionné dans le rapport Quinet pour la France en 2030), la production d’une tonne d’aluminium émettant 5 tonnes de CO2eq, se verrait ainsi être taxée de 500€, pour un prix de vente oscillant entre 2500 et 3500€ en 2022. Dans les pays produisant de l’électricité principalement à partir de charbon, la production d’une tonne d’aluminium émettrait 25 tonnes de CO2eq ; la taxe carbone pour la même tonne d’aluminium produite s’élèverait donc à 2500€, ce qui est difficilement tenable.

Les initiatives nationales

Il existe aussi des initiatives nationales visant à réduire les émissions de GES du pays, et en particulier pour les filières de production de l’aluminium. C’est le cas en Chine où la production d’électricité à partir de sources hydroélectriques repart à la hausse depuis quelques années. De nombreux acteurs chinois ont été fortement incités par l’Etat à relocaliser leurs unités de production dans la région de Yunnan, leur permettant ainsi d’être alimentés par de l’énergie hydro-électrique. Il faut cependant relativiser cette solution, puisque l’énergie hydroélectrique étant limitée (il n’est pas possible de construire des barrages à l’infini dans un pays), toute utilisation de cette électricité décarbonée pour le secteur de l’aluminium ne permet pas l’utilisation de cette même électricité décarbonée par d’autres secteurs. Pour parfaitement évaluer le mix énergétique d’une usine installée dans un pays, il ainsi sans doute préférable de considérer le mix énergétique global de ce pays.

Les Emirats Arabes Unis ont également approuvé récemment un plan stratégique national visant à utiliser de l’électricité bas carbone à hauteur de 70% d’ici à 2050 pour leurs industries du secteur de l’aluminium.

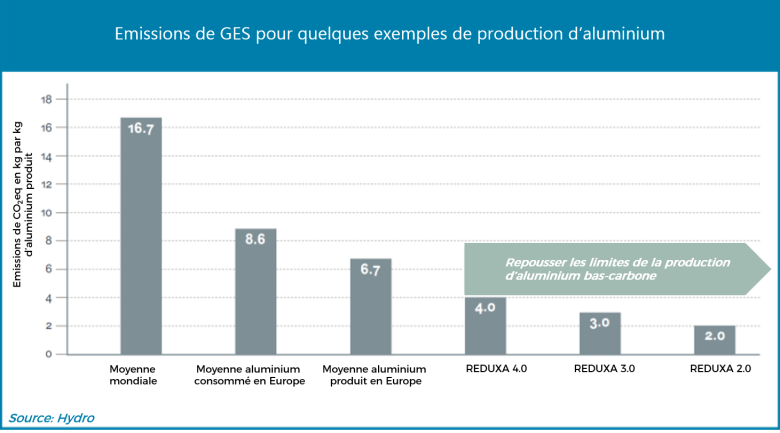

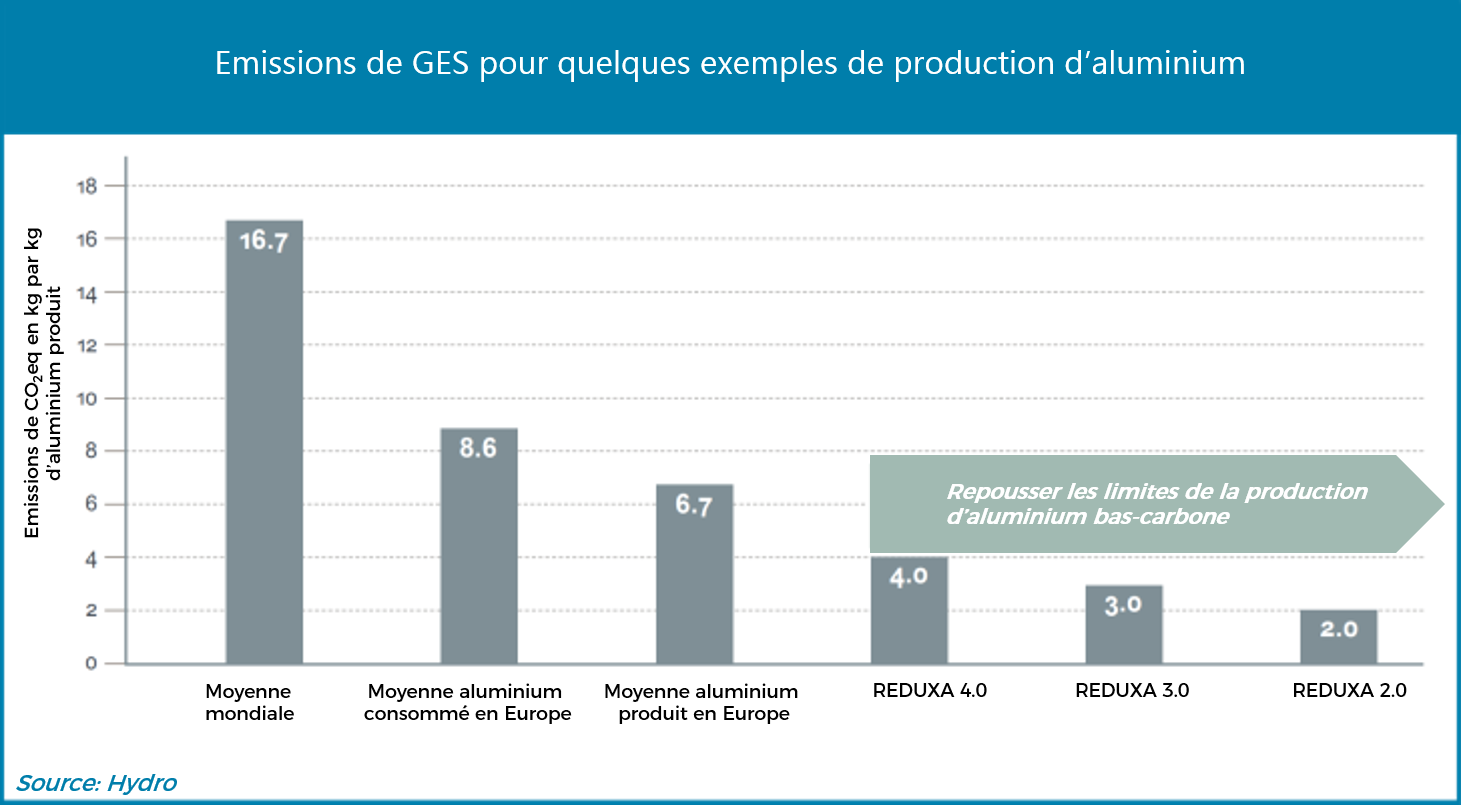

Emissions de GES pour quelques exemples de production d'aluminium

©Hydro

Les initiatives des entreprises

Les acteurs de la chaine de production de l’aluminium mettent donc progressivement en place des mesures visant à réduire leurs émissions de carbone, que ce soit pour des raisons d’image, d’objectifs économiques, ou parce que cela est imposé par une législation nationale. Les entreprises peuvent s’appuyer sur différents leviers pour réussir cet objectif, dont certains exemples seront cités ci-dessous :

- Se fixer des objectifs à long terme ambitieux. Rio Tinto, l’une des plus grosses entreprises mondiales du secteur, s’est par exemple fixée pour ambition d’atteindre des émissions de GES nulles à l’horizon 2050 pour la totalité de sa production minière et son transport maritime.

- Créer et promouvoir des marques certifiées bas carbone. Hydro a lancé sa marque d’aluminium « Reduxa » certifiée bas-carbone. La production d’une tonne d’aluminium de cette marque émet environ 4 tonnes de CO2eq par tonne d’aluminium produite, soit l’équivalent de moins d’un quart de la moyenne mondiale actuelle. Les émissions sont strictement vérifiées et contrôlées par DNV GL, conformant à la norme ISO 14064, et disponibles selon la certification « Aluminium Stewardship Initiative ».

- Collaborer avec l’État pour s’approvisionner en électricité bas carbone. Avec le récent lancement du parc industriel d'innovation en aluminium vert alimenté par de l'hydroélectricité propre dans la province du Yunnan, l’entreprise chinoise Hongqiao a mis en place, avec l’appui de l’État chinois, un modèle de consommation d'énergie mettant en avant l’utilisation d’énergie bas carbone.

- Faire de la R&D sur les nouvelles technologies utilisant des anodes inertes. Rio Tinto et Alcoa travaillent en partenariat avec le gouvernement du Canada et du Québec sur l’utilisation d’anodes inertes plutôt que des anodes carbone via un projet R&D appelé Elysis. L’anode inerte n’étant pas en carbone, elle ne peut donc produire pas de CO2 lors de l’étape d’électrolyse. Plusieurs composants sont actuellement à l’étude. Le producteur russe Rusal travaille également de son côté sur le développement de cette nouvelle technologie.

- Diminuer les pertes de chaleur. Plusieurs étapes du processus nécessitent de faire réagir les composés à hautes températures (pour l’électrolyse à 960°C, ou pour le procédé de Bayer). Ces hautes températures sont atteintes principalement par combustion de fioul ou de charbon. Plusieurs entreprises envisagent de récupérer cette énergie thermique pour alimenter des réseaux de chaleur urbains ou pour produire de l’électricité.

- Capturer et stocker les émissions résiduelles de GES. Des solutions sont étudiées par les acteurs du secteur à cet égard, et plusieurs projets sont aujourd’hui à des étapes de faisabilité qui utilisent notamment des solvants de capture de type monoethanolamine.

Les acteurs situés en aval et en amont de la chaine de production s’efforcent aussi de promouvoir la réduction des émissions à leurs fournisseurs. Ainsi, Glencore a récemment sécurisé son approvisionnement en aluminium bas carbone par un contrat de 10 ans avec Press Metal Bintulu Sdn Bhd qui possède trois fonderies en Malaisie. Le contrat off-take inclut aussi un soutien de Glencore pour la réduction des émissions de GES des usines de production avec un objectif net zéro carbone d’ici à 2050.

La société Emirates Global Aluminium (EGA), qui extrait de la bauxite en Guinée et produit de l’aluminium aux Emirats Arabes Unis, a récemment annoncé rejoindre l’initiative « First Movers Coalition ». C’est une initiative mondiale qui mobilise le pouvoir d'achat des entreprises pour décarboner sept secteurs industriels identifiés comme problématiques. Les parties prenantes de l’initiative s’engagent à acheter de l’aluminium produit avec moins de 3 tonnes d’émission de GES, à acheter davantage d’aluminium secondaire, ou de l’aluminium produit à l’aide de nouvelles technologies permettant de réduire les émissions. Ces exemples montrent qu’il y a bien une réelle volonté des consommateurs à acheter de l’aluminium bas carbone, ainsi qu’une volonté d’accompagner des acteurs en amont ou en aval afin de pouvoir garantir la qualité des produits finaux sur toute leur ligne de production.

Conclusion

La production de l’aluminium est, avec 1,1 Gt de tonnes de CO2eq, l’une des productions métallurgiques qui émet le plus de GES à l’échelle mondiale. Si ces émissions sont réparties tout le long de la chaine de transformation de la bauxite en aluminium, elles résultent en grande partie de l’étape d’électrolyse qui représente les trois quarts des émissions totales. Cela étant, il existe de fortes disparités entre les émissions en fonction des pays au sein desquels est réalisée cette étape, en fonction du mix énergétique utilisé. A cet égard, les émissions varient de 3t de CO2eq par tonne d’aluminium produite, pour un site utilisant de l’énergie hydroélectrique, à 18t de CO2eq par tonne d’aluminium produite pour un site utilisant du charbon comme ressource énergétique.

L’international Aluminium Institute a établi un plan visant à limiter ces émissions mondiales à 250 Mt de CO2eq en 2050, malgré une demande qui devrait augmenter de 80% sur la période. Un autre scénario plus ambitieux, établi par le MPP et pour lequel l’IAI a aussi contribué, vise à atteindre un secteur à « zéro émission nette » d’ici à 2050. Dans ce scénario, la réduction des émissions passera par une décarbonation de l’électricité, une réduction des émissions directes, l’optimisation dans l’usage de l’aluminium en aval, et le développement de l’approvisionnement secondaire puisque la production d’une tonne d’aluminium par recyclage émet 20 fois moins de GES que la production primaire. Les émissions résiduelles qui ne pourront pas être réduites devront être compensées par le développement de systèmes de capture et de stockage du carbone.

De nombreuses autres initiatives visant à réduire les émissions du secteur sont initiées en parallèle, que ce soit au niveau des consommateurs comme le LME (« green brand », « LME passport »), au niveau des états (plans stratégiques nationaux, taxation carbone), des entreprises (recherche et développement, investissement, marketing) ou par des initiatives internationales (ICMM, IRMA, RMI).

Dans le cas de l’aluminium, la réduction des émissions de GES n’est pas le seul challenge environnemental à relever pour verdir l’image de sa production. Une autre problématique est la gestion des boues rouges produites par le procédé de Bayer lors de la transformation de l’extraction de l’alumine dans la bauxite. Ces boues basiques, toxiques car riches en métaux lourds, caustiques, et parfois radioactives, sont produites en grande quantité et sont en général stockées dans des bassins de stockage. A ces risques chimiques, s’ajoutent les risques industriels tels que les ruptures de digues qui ont pu générer des inondations catastrophiques par le passé. Les acteurs de la production de l’aluminium, ce métal essentiel à nos économies et qui le devient encore plus par les transitions en cours, font face à de véritables enjeux environnementaux et sociétaux

Paul Notom, BRGM

Sources

ADEME. Bilans GES https://bilans-ges.ademe.fr/

Alcoa, Sustainability Report, 2021

Brough, D. and Jouhara, H. 2020. The aluminium industry: A review on state-of-the-art technologies environmental impacts and possibilities for waste heat recovery. Janvier 2020. International Journal of Thermofluids, v. 1-2. DOI:10.1016/j.ijft.2019.100007

IAI. Primary Aluminium Smelting Power Consumption. Retrieved, Mars 2021, from World Aluminium: https://www.world-aluminium.org/statistics/primary-aluminiumsmelting-po…

International AIuminium Institute. Aluminium Sector Greenhouse Gas Pathways to 2050. Septembre 2021.

Glencore, Glencore announces the entry into multi-year alumina supply and aluminium offtake agreements with Press Metal, Septembre 2022

Hongqiao, China Hongqiao & Chinalco Joint Plan to push low-carbon production plan, hongqiaochina.com, février 2021.

Radio Canada. https://ici.radio-canada.ca/

Une taxe carbone mondiale bénéficierait à l’industrie minière, disent des chercheurs | Radio-Canada.ca

Rio Tinto Alcan, Sustainability Fact Book, 2021

Rio Tinto, Annual report, 2021

Rio Tinto, Sustainable report, 2021