et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

État des lieux de la production mondiale de lithium

Les usages stratégiques du lithium

Le lithium (Li) est un élément chimique de la famille des métaux alcalins. Il s'agit du métal solide le plus léger, avec une faible densité et une grande réactivité chimique, notamment avec l'eau. Il est présent naturellement dans la croûte terrestre sous forme de composés chimiques, et également présent dans les océans. Actuellement, la majeure partie de la production mondiale de lithium provient de seulement deux types de gisements. Ce paradoxe s'explique principalement par des raisons industrielles et économiques. Ces gisements incluent les pegmatites contenant du spodumène et les saumures intracontinentales riches en lithium (ex : salars), gisements souvent désignés comme des sources « conventionnelles », à la différence de sources « non-conventionnelles » envisagées désormais, telles que les granites à métaux rares ou le lithium géothermal en France.

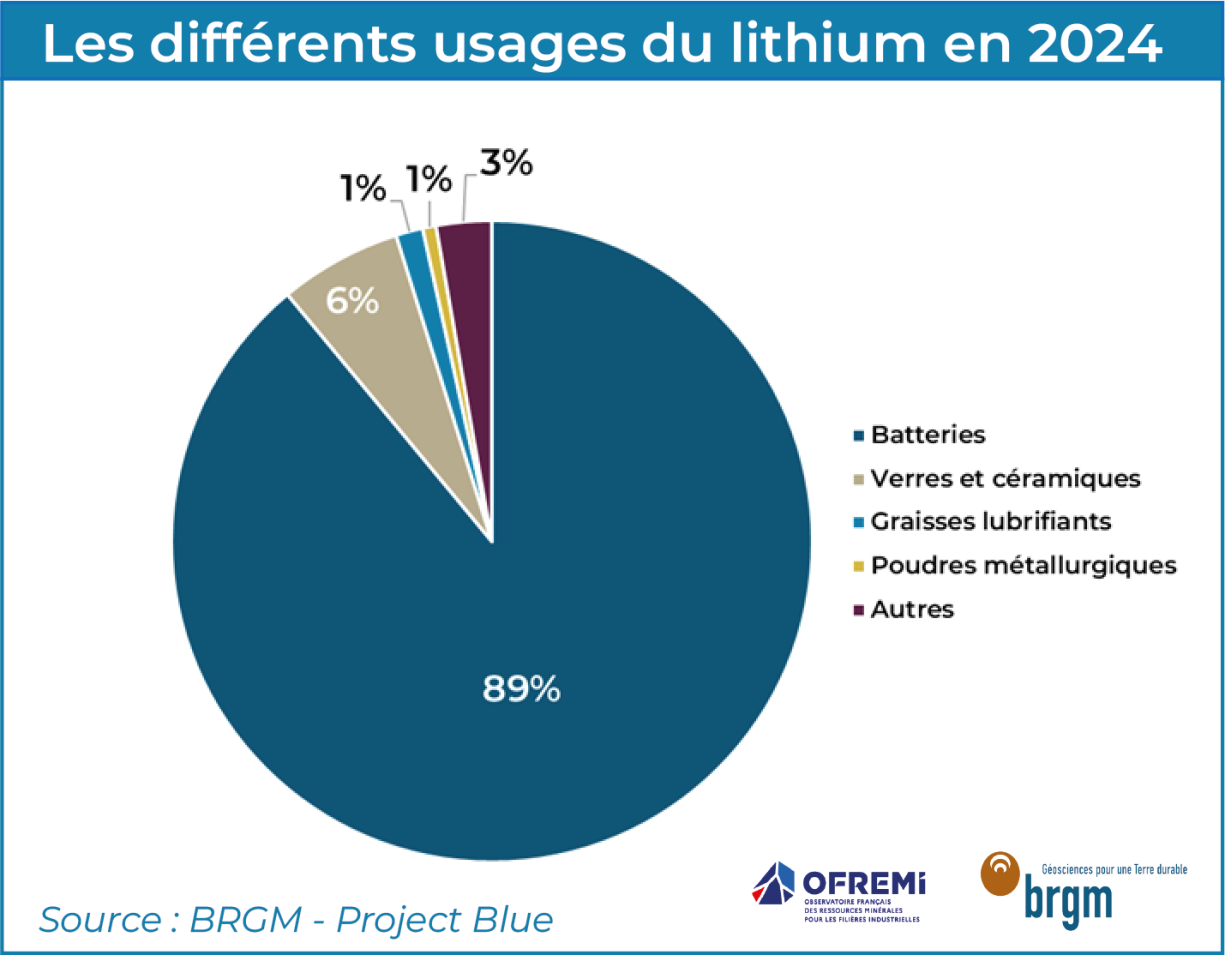

Les usages du lithium ont évolué considérablement au fil du temps. D'abord utilisé dans l'Antiquité sous forme de minerais pour la fabrication de céramiques et de verres, il a gagné en importance au XIXᵉ siècle avec la découverte de ses propriétés chimiques. Au XXᵉ siècle, le lithium s'est imposé en médecine pour traiter les troubles bipolaires et dans l'industrie pour fabriquer des graisses lubrifiantes, des verres et des céramiques résistantes à la chaleur. Sa véritable révolution est survenue avec l'invention des batteries lithium-ion dans les années 1970, commercialisées plus massivement dans les années 1990, et aujourd'hui indispensables pour les appareils électroniques, les véhicules électriques et le stockage des énergies renouvelables. Ces applications modernes en font un matériau stratégique pour la transition énergétique, bien que son extraction pose des défis environnementaux (Collignon & Arnaud, 2024). Le budget annuel mondial consacré à l'exploration du lithium est passé de 857 millions de dollars en 2023 à 1 111 millions de dollars en 2024 contre seulement 164 millions de dollars en 2011 (S&P Global , s.d.). Ce montant est en constante augmentation depuis cinq ans. En 2024, le lithium utilisé dans les batteries représentait 89% des usages, contre seulement 22 % en 2011.

Les différents usages du lithium

BRGM, Project Blue, 2024

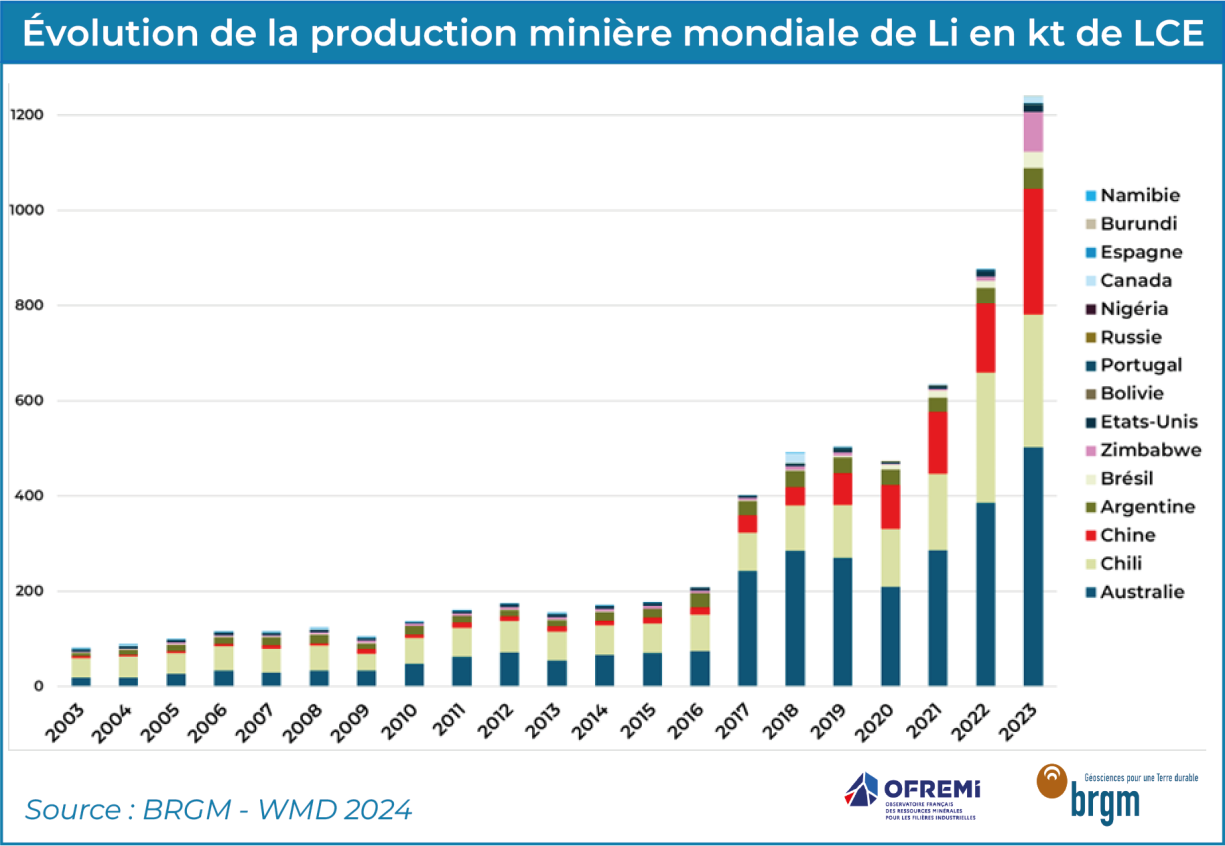

La Chine se hisse à la troisième place des producteurs primaires de lithium en 2023

En 2023, trois pays – l’Australie (40 %), le Chili (23 %) et la Chine (21 %) – représentaient 84 % de la production mondiale de lithium, estimée à 1 240 kt de Lithium Concentrate Equivalent (LCE), soit 230 kt de lithium contenu1. En Australie, la quasi-totalité des mines de spodumène se trouve en Australie-Occidentale. Au Chili, l’exploitation se concentre sur le salar d’Atacama, un vaste désert salin de 2 800 km² situé à 2 300 mètres d’altitude. La teneur en lithium y est variable, mais seules les zones les plus riches sont exploitées, avec une saumure contenant en moyenne 0,157 % de lithium en masse. En Chine, la production repose à la fois sur l’exploitation de lacs salés – comme celui de Zhabuye au Tibet, de Xitai, de Dongtai et de Charhan dans la province du Qinghai – et sur des gisements de spodumène situés dans les provinces du Sichuan et du Jiangxi.

Le marché du lithium connaît une forte expansion, avec une augmentation de la production minière de 18 % entre 2022 et 2023, principalement liée à la demande croissante pour les batteries. Historiquement, le Chili était le principal producteur de lithium jusqu'en 2011, date à laquelle il a été dépassé par l'Australie. Depuis 2018, la Chine a fortement intensifié son extraction de lithium, qui est passée de 38 kt de LCE à 280 kt de LCE en 2023, représentant un facteur 7. Cela fait désormais de la Chine le troisième plus grand producteur mondial de lithium, devant le Zimbabwe, l’Argentine et le Brésil.

Evolution de la production minière mondiale de Li en kt de LCE

BRGM, WMD, 2024

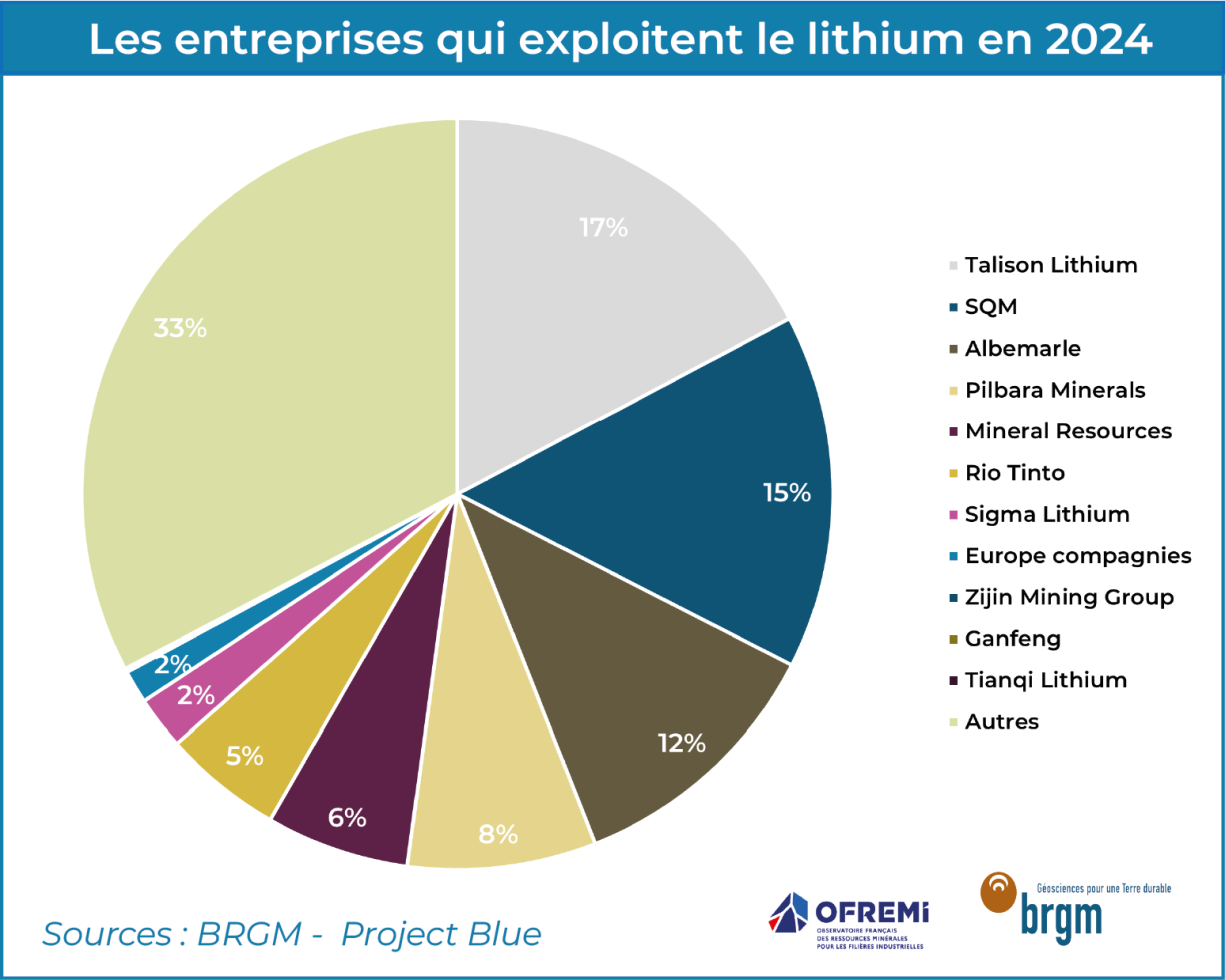

Plusieurs producteurs se distinguent sur le marché et représentent à eux seuls plus de 50 % de la production mondiale :

- La Société Chimique et Minière du Chili (SQM), détenue à 22,16 % par le groupe chinois Tianqi, représente environ 20 % de la production mondiale de lithium. Ce lithium est extrait en tant que coproduit avec le chlorure de potassium à partir des saumures du salar d’Atacama, au Chili. SQM exploite également ces saumures pour produire du sulfate de potassium, de l’acide borique et du chlorure de magnésium. En 2023, la production a atteint 165 kt LCE selon la compagnie (SQM, s.d.) ;

- Albemarle est une entreprise américaine organisée autour de trois secteurs d’activité, dont le lithium, qui représentait environ 70 % de ses revenus en 2022. Présente sur six continents, la société intervient dans l’extraction de lithium à partir de roches dures et de saumures, ainsi que dans le traitement et la conversion de ce lithium pour produire divers composés tels que le carbonate, l’hydroxyde et le sulfure de lithium. Albemarle détient une participation de 49 % dans Greenbushes, la principale mine de lithium au monde, via sa coentreprise Talison. Elle exploite également le salar d’Atacama, où elle a produit 51,5 kt de LCE en 2023. En 2023, la production totale de lithium de la société s’élève à 115 kt de LCE. Talison, opérateur minier, appartient donc à l’américain Albemarle (49 %), mais aussi au groupe chinois Tianqi (26,01 %) et enfin à l'australien IGO Ltd (24,99 %). (Albemarle, s.d.) ;

- Pilbara Minerals est une entreprise australienne, dont 6 % des actions sont détenues par le groupe chinois Ganfeng Lithium. Elle exploite la mine de roche dure de Pilgangoora en Australie, où elle produit du concentré de spodumène et de tantalite. En 2023, sa production totale de lithium a atteint 82 kt de LCE.

À la fin de l'année 2024, Arcadium Lithium, issue de la fusion entre Livent et Alkem, a annoncé un accord de vente de 6,7 milliards de dollars avec le géant minier australien Rio Tinto. Prévu pour être finalisé à la mi-année 2025, cet accord permettra à Rio Tinto de devenir le troisième plus grand producteur mondial de lithium, derrière Albemarle et SQM. Grâce à cette acquisition, l’entreprise australienne bénéficiera de l’accès aux mines, aux installations de traitement et aux gisements d’Arcadium en Argentine, en Australie, au Canada et aux États-Unis, ainsi qu’à un portefeuille de clients incluant Tesla, BMW et General Motors (Rio Tinto clears final hurdles for $6.7B Arcadium Lithium buy, 2025).

Les entreprises qui exploitent le lithium en 2024

BRGM, Project Blue, 2024

Place de la Chine dans le marché mondial du lithium

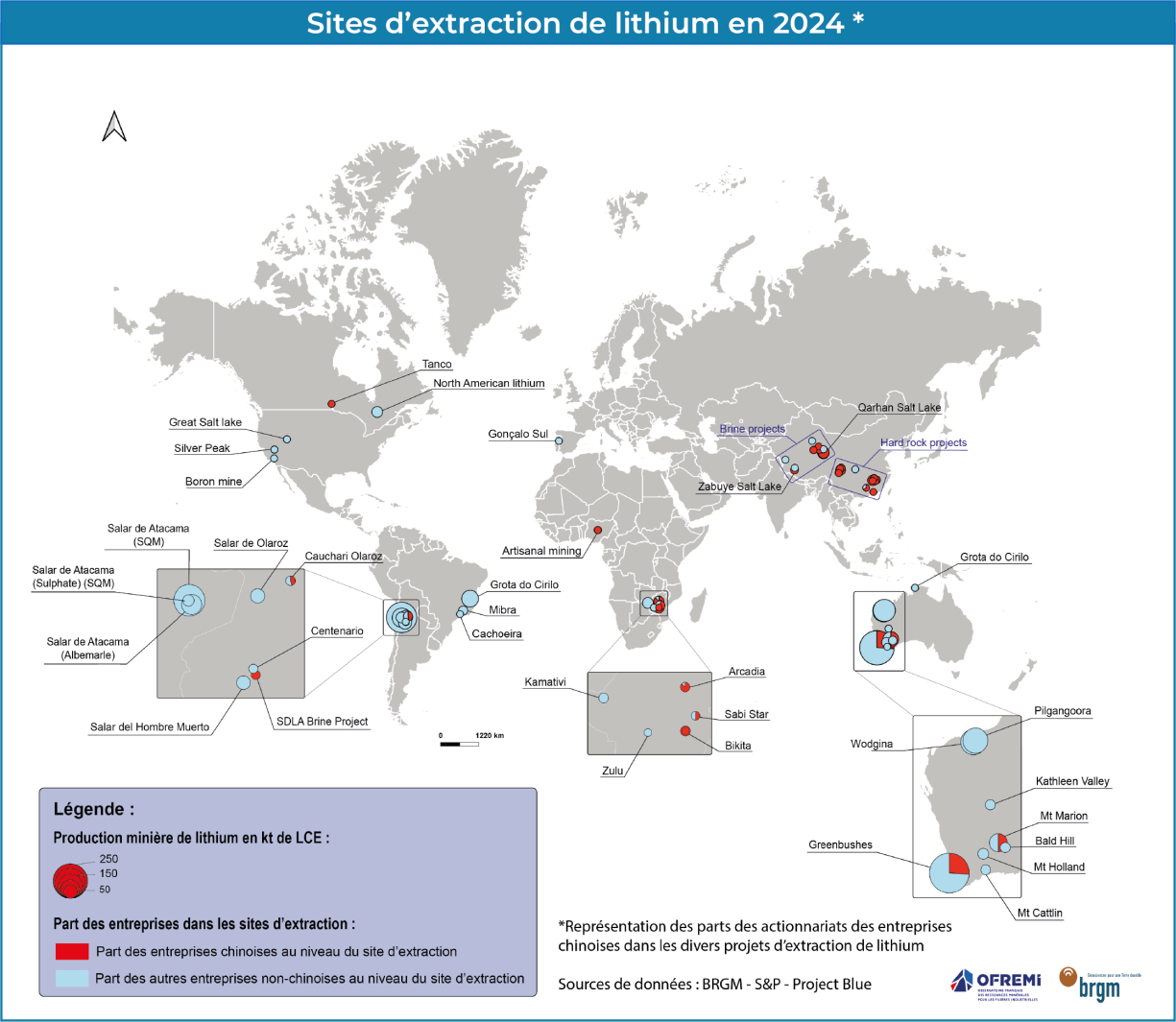

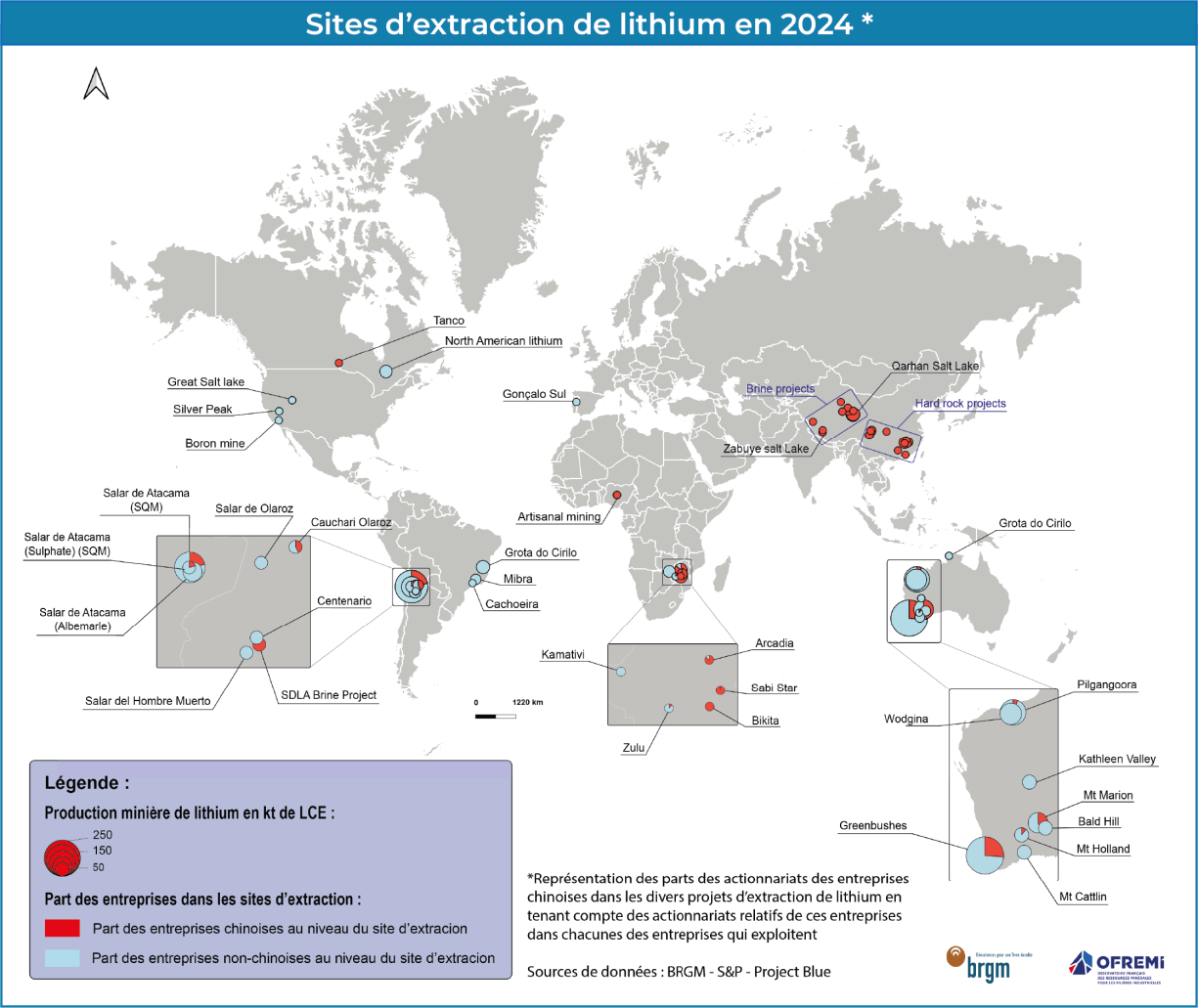

Une présence sur tous les continents dans l’extraction de lithium

À l’international, les entreprises chinoises investissent massivement dans divers sites d’extraction de lithium, aussi bien dans des projets de roches dures que de saumures. Le constat est clair : elles sont présentes sur presque tous les continents, à l’exception de l’Europe. Dans certains cas, elles détiennent la totalité du site, comme la mine Tanco au Canada appartenant à Sinomine Resources Group, tandis que dans d’autres cas, elles n’en possèdent qu’une part, à l’image de Tianqi Lithium qui détient 26% de la mine de Greenbushes en Australie.

Sites d'extraction de lithium en 2024

BRGM, S&P Global, Project Blue, 2024

Quasi-monopole sur la production de lithium raffiné

L'extraction du lithium peut se faire selon différentes approches, en fonction des ressources et des infrastructures disponibles. Certains projets sont qualifiés d’«intégrés», car l’extraction et le raffinage du lithium sont réalisés sur un même site, ce qui permet entre autres de réduire les coûts logistiques et d'optimiser l’ensemble du processus. Ce modèle est particulièrement courant pour l’exploitation des salars, où l’extraction par évaporation et le traitement chimique se font généralement sur place. En revanche, dans le cas des exploitations de lithium sous la forme de roches dures, le minerai brut peut être transporté vers des installations spécialisées, parfois situées à plusieurs centaines de kilomètres voire dans un autre pays, pour y être concentrés puis raffiné. Dans certains cas, le minerai peut être acheminé vers une usine de traitement appartenant à la même entreprise (Albemarle par exemple). Toutefois, certaines sociétés d’extraction ne disposent pas d’installations de raffinage et vendent donc leur production à des tiers spécialisés (la production de la mine de Greenbushes est raffinée principalement en Chine). Il arrive également que ces acheteurs détiennent des parts dans l’entreprise extractrice, établissant ainsi des liens capitalistiques entre les acteurs de la chaîne de production (par exemple Tianqui qui est actionnaire à 22% de SQM).

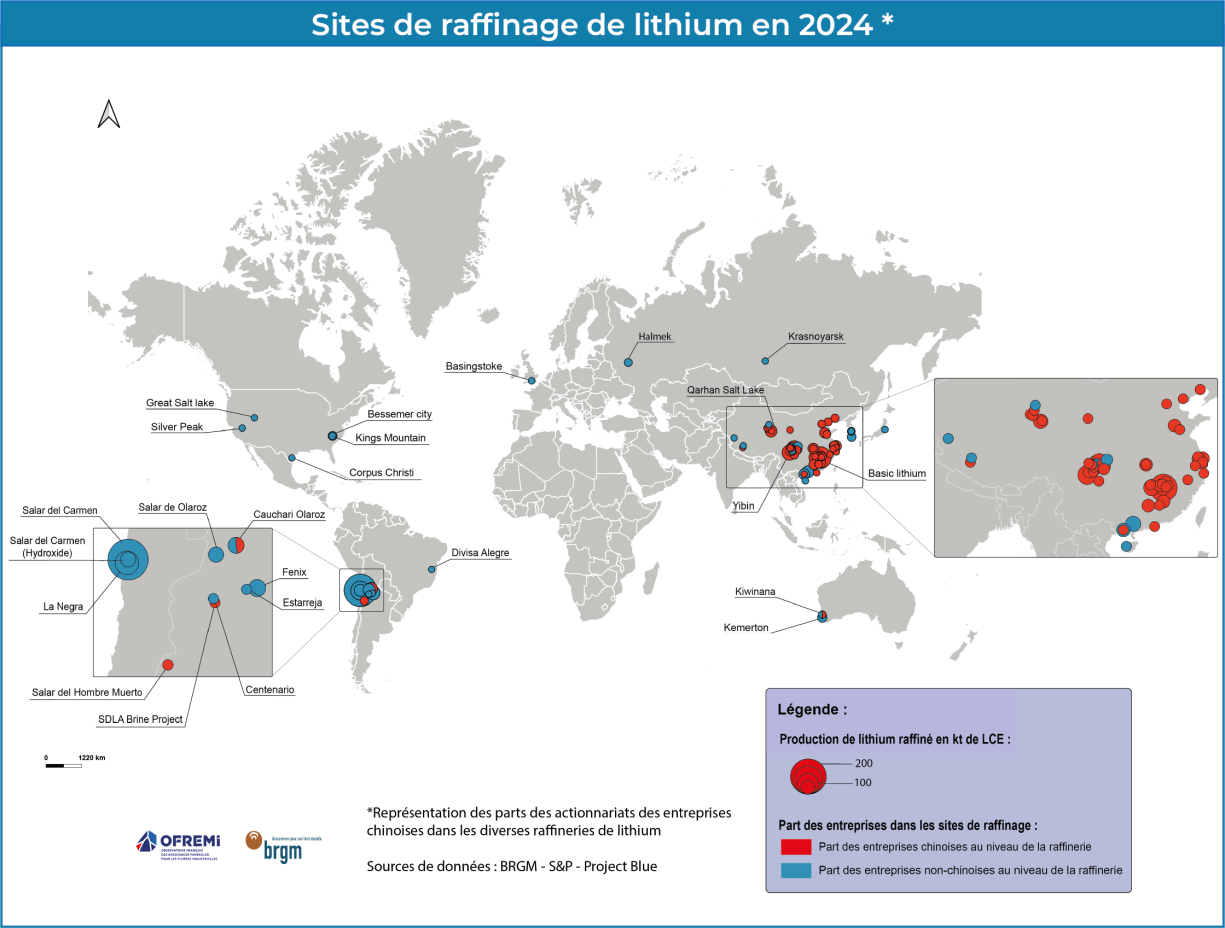

Comme évoqué précédemment, la Chine joue un rôle central dans le raffinage du lithium, concentrant à elle seule la majorité des grandes infrastructures industrielles dédiées à sa transformation. Cette domination est d’ailleurs illustrée par la carte suivante répertoriant les principaux sites de raffinage dans le monde. Bien que les entreprises chinoises investissent dans divers sites de raffinage à l’étranger, environ les deux tiers des flux mondiaux de lithium continuent de transiter par le pays (analyse OFREMI – Groupe de Travail Lithium). En conséquence, de nombreux sites d’extraction, répartis sur tous les continents, exportent leur production vers la Chine. C’est le cas de plusieurs projets en Australie, comme la mine de Greenbushes, le plus grand site producteur mondial, qui exporte environ 50 % de sa production vers diverses raffineries en Chine.

Sites de raffinage de lithium en 2024

BRGM, S&P Global, Project Blue

Les usages finaux définissent les procédés de transformation employés. La plupart des produits extraits sont convertis et commercialisés sous forme de composés intermédiaires (carbonates, hydroxydes, chlorures, etc.), ou parfois utilisés directement sous forme de minéraux (ex : lépidolite) ou de concentrés (ex : concentré de spodumène à 6% Li). Le produit final doit répondre à des spécifications strictes en termes de pureté pour être utilisé dans des applications industrielles. Il est à noter que la certification du lithium pour atteindre la qualité batterie est un processus assez long, de l’ordre de l’année.

Il existe deux types de produits raffinés, le « technical grade » et le « battery grade ». La différence entre les deux réside principalement dans leur pureté et leurs applications. Le lithium technical grade contient généralement entre 95 % et 99 % de lithium avec certaines impuretés tolérées. Il est principalement utilisé dans les industries non liées aux batteries comme les graisses lubrifiantes, la fabrication de verres et de céramiques. Son processus de purification est moins exigeant que le battery grade, ce qui réduit les coûts de production. En revanche, le lithium battery grade affiche une pureté supérieure à 99% avec des spécifications strictes sur les niveaux d'impuretés, notamment pour les métaux comme le fer, le cuivre, et le sodium, qui peuvent affecter les performances des batteries. Les deux formes les plus courantes utilisées dans les batteries lithium-ion sont l’hydroxyde et le carbonate de lithium. Les batteries de type NMC (Nickel-Manganèse-Cobalt) peuvent utiliser ces deux formes, selon la teneur en nickel dans les cathodes. Pour les cathodes à haute teneur en nickel, l'hydroxyde de lithium est privilégié, tandis que les cathodes à faible teneur en nickel utilisent le carbonate de lithium, qui est moins coûteux et plus accessible. En ce qui concerne d'autres types de batteries, comme les LFP (Lithium-Fer-Phosphate), le carbonate de lithium est généralement préféré.

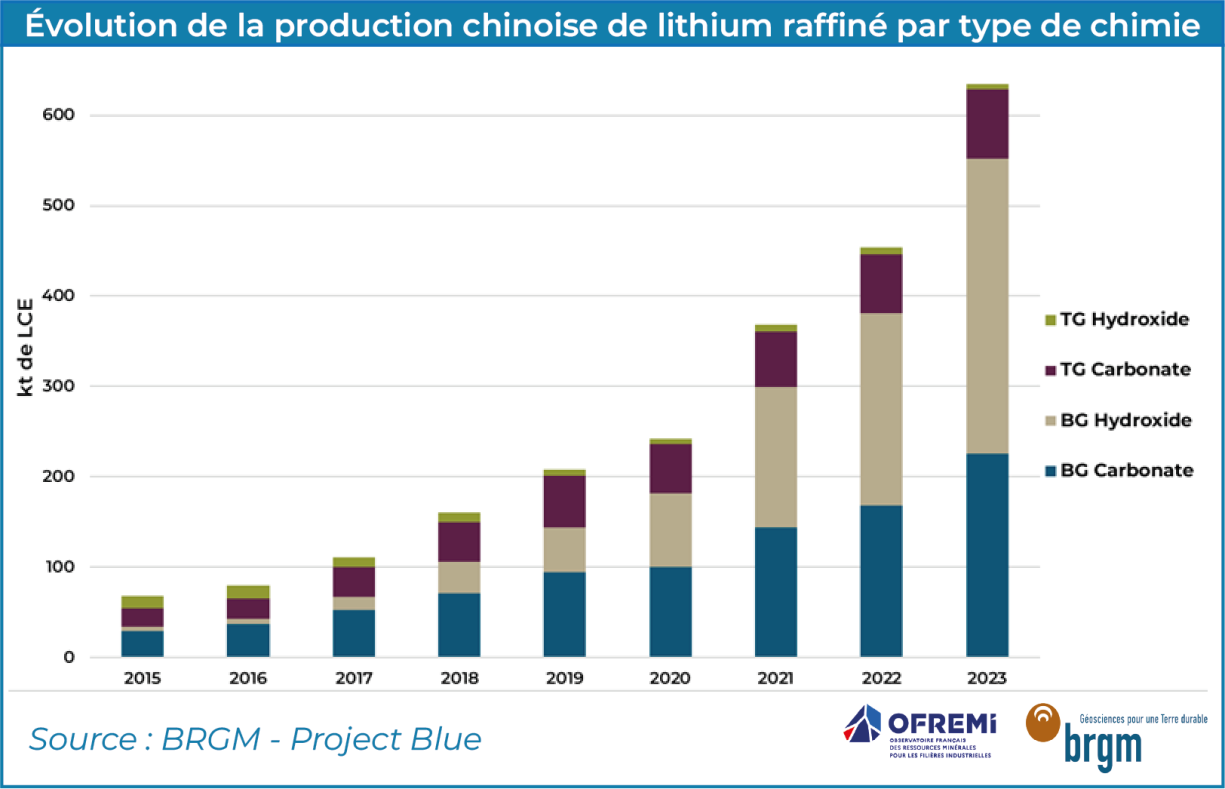

En 2023, la Chine assure la production de deux tiers du lithium raffiné, tous types de produits confondus. Elle s’imposait également comme un acteur clé du marché du lithium de qualité batterie, assurant plus de 75 % du raffinage destiné aux batteries (ProjectBlue, 2024). Avant 2020, la production chinoise était largement axée sur le carbonate de lithium, mais cette dynamique s’est inversée au fil des années. En 2024, l’hydroxyde de lithium représentait environ 60 % (ProjectBlue, 2024) de la production chinoise de lithium qualité batterie. Cette transformation s’explique en partie par les mesures post-pandémie mises en place pour dynamiser le marché des véhicules électriques (VE). Le gouvernement chinois a notamment soutenu activement les constructeurs de VE et instauré des subventions incitant à l’achat de ces véhicules. Dans ce contexte, la hausse de la production d’hydroxyde de lithium s’explique par la domination du marché par une chimie de batterie spécifique, les NMC, qui privilégient l’utilisation de cet élément.

Cependant, en 2024, les données douanières indiquent une chute de 21% des exports chinois de matériaux actifs de cathode (CAM) de type NMC par rapport à 2023 (analyse OFREMI). Ces chiffres se font l'écho de deux tendances : d'une part, la hausse bien plus faible que prévue du développement des véhicules électriques hors Chine, et d'autre part, les parts de marché gagnées par la technologie concurrente : LFP. Dès lors, un rééquilibrage entre la production de carbonate et d’hydroxyde de lithium pourrait s’imposer en fonction de l’évolution des technologies de batteries.

Evolution de la production chinoise de lithium raffiné par type de chimie

BRGM, Project Blue, 2024

Dans certains cas, le lithium est soumis à un second raffinage afin de passer d'une forme à une autre. Par exemple, certaines entreprises, comme Arcadium Lithium (récemment racheté par Rio Tinto), raffinent du carbonate de lithium pour le transformer en hydroxyde de lithium. Cette dernière exploite le salar d'El Hombre Muerto, où elle raffine le carbonate de lithium dans son usine de traitement de Fenix en Argentine. Ce carbonate est ensuite envoyé vers une seconde usine de conversion aux États-Unis pour produire de l'hydroxyde de lithium. En Europe, plusieurs projets de raffinerie (Viridian Lithium en Alsace par exemple) visent également à convertir le carbonate de lithium en hydroxyde, une forme plus adaptée aux technologies de mobilité électrique privilégiées en Europe, utilisant en priorité des cathodes de type NMC. De manière générale, la conversion du lithium carbonate vers l’hydroxyde est privilégiée car elle est historiquement plus rentable que la transformation inverse (bien que cela se soit inversé récemment) et s’adapte mieux à la demande pour des batteries NMC. D’autres projets visent à purifier l’hydroxyde de la qualité technique à la qualité batterie (AMG Lithium en Allemagne entre autres). Il est à noter que l’hydroxyde de lithium est moins stable et plus réactif que le carbonate.

Influence via les actionnariats

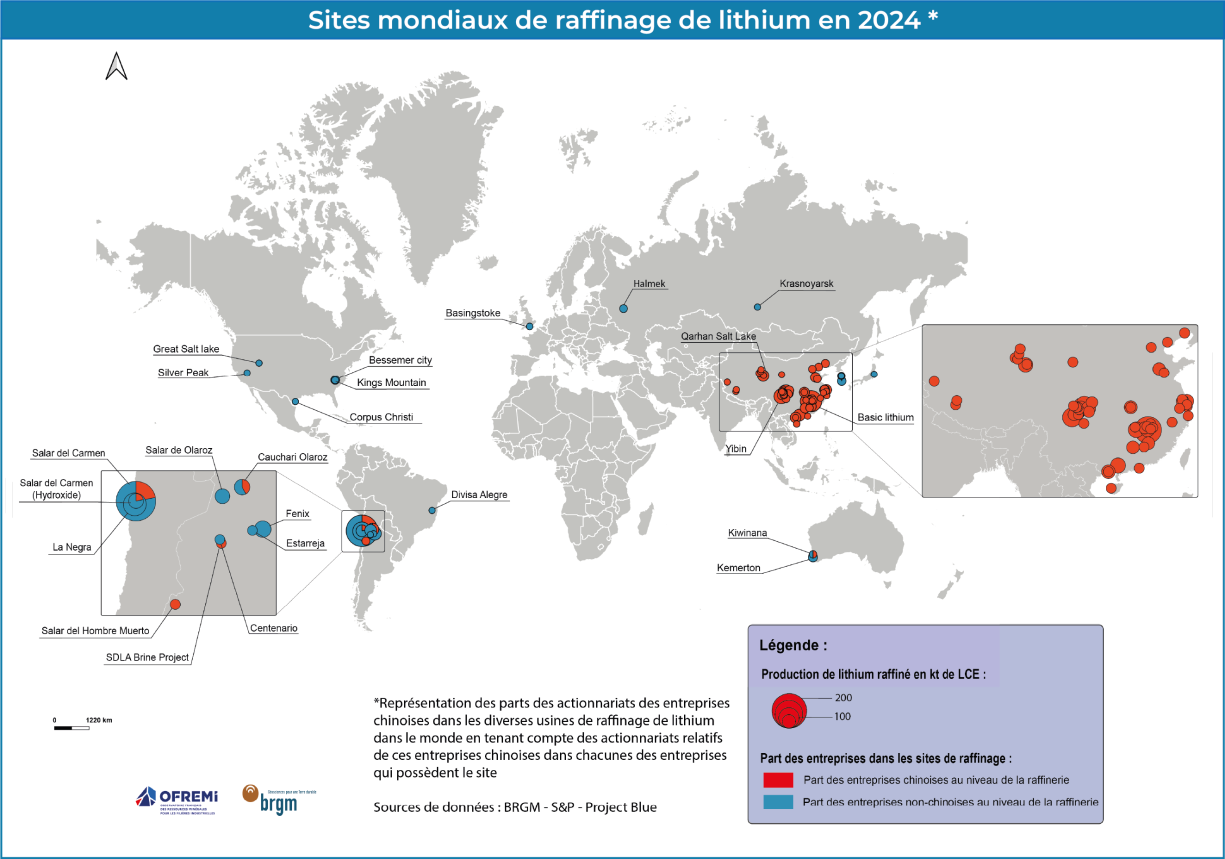

Non seulement certaines entreprises chinoises détiennent des projets à 100 % sur divers continents, mais elles sont également largement présentes à travers leurs participations actionnariales dans d'autres entreprises. Par exemple, le groupe chinois Tianqi Lithium Corporation détient 22,16 % de SQM. En prenant en compte ces parts actionnariales ainsi que les participations directes des entreprises chinoises dans les projets, il devient possible d'obtenir une vision plus précise de leur influence mondiale, comme le montrent les cartes ci-dessous. Le constat est frappant et souligne clairement la domination croissante de la Chine dans ce secteur.

Sites d'extraction de lithium en 2024 par actionnaire

BRGM, S&P Global, Project Blue

Sites mondiaux de raffinage de lithium en 2024

BRGM, S&P Global, Project Blue

Impacts économiques et conséquences sur l’Europe

Analyse des prix

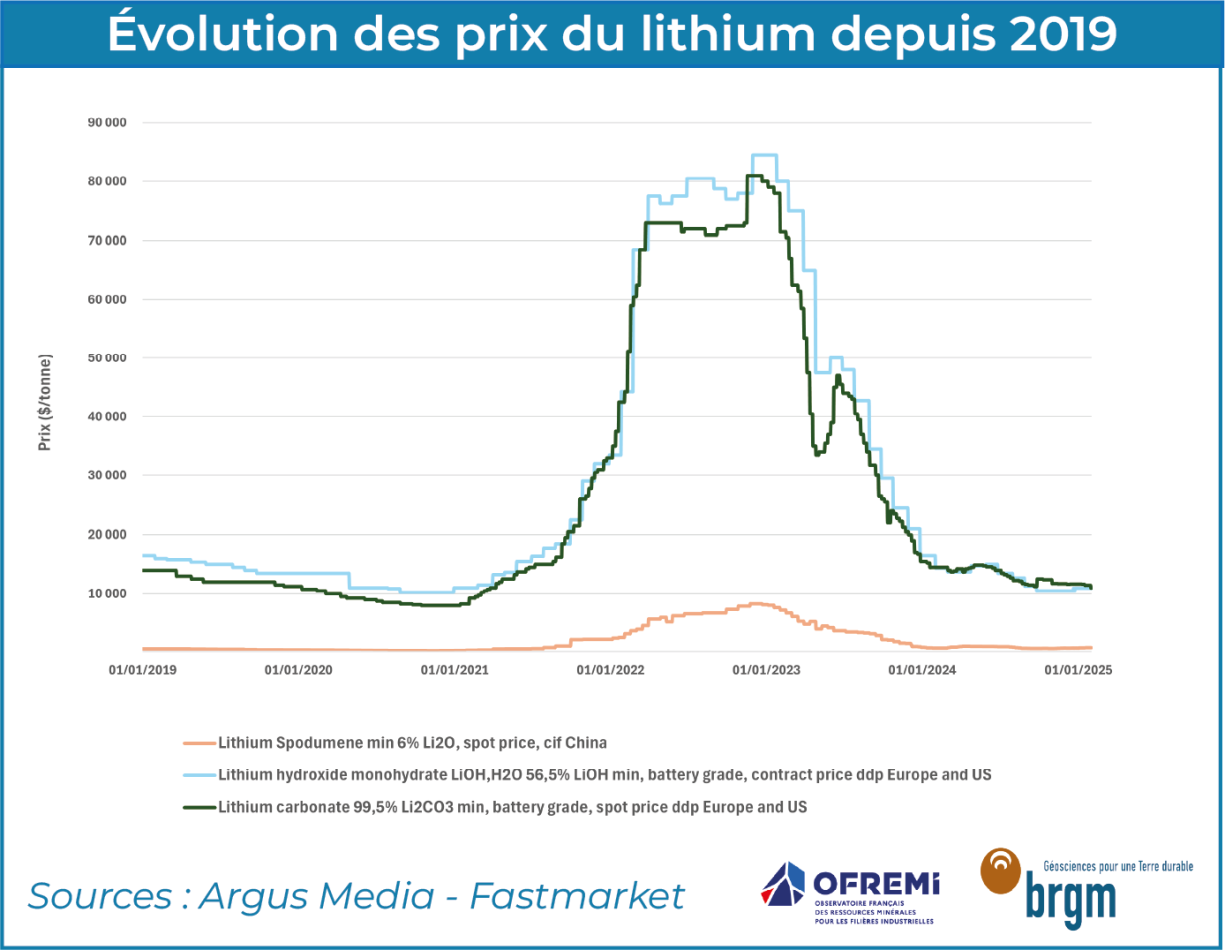

Le prix du lithium a connu une envolée majeure en 2022, atteignant son plus haut niveau historique en novembre 2022 à plus de 70 000 $ par tonne d’hydroxyde de lithium. Cette augmentation rapide s’est expliquée par une forte anticipation de la vente de véhicules électriques, notamment en Chine avec le doublement des ventes de véhicules électriques et hybrides entre 2021 et 2022, pour atteindre 5,67 millions de véhicules (Chine : les ventes de véhicules électriques et hybrides battent un nouveau record en 2022, 2023). L’Europe suivait également la même dynamique, passant de 1,21 million de véhicules électriques vendus en 2021 à 1,56 million en 2022 (Quelles voitures électriques ont été les plus vendues en Europe en 2022 ?, 2023). La production mondiale de lithium raffiné s’est alors retrouvée en difficulté pour faire face à cette demande à court terme, n’ayant augmenté « que » de 33 % entre 2021 et 2022 (490 kt LCE en 2021 pour 650 kt LCE en 2022), mais également à la demande anticipée à plus long terme, supposée suivre la même tendance (ProjectBlue, 2024). Cette hausse des cours a augmenté les annonces de compagnies développant des projets à travers le monde, tant d’extraction que de transformation, attirées par le contexte favorable et la croissance annoncée du marché des véhicules électriques.

Evolution des prix du lithium depuis 2019

BRGM, d'après les données d'Argus Media et Fastmarket

Toutefois, au cours de l’année 2023, les prix du lithium ont connu une chute vertigineuse, pour revenir à leur niveau de 2021 (15 000 $ par tonne d’hydroxyde de lithium) à partir du début 2024, et ont continué de chuter lentement jusqu’à la fin d’année, autour de 11 000 $ par tonne. Cette chute peut s’expliquer par un double effet :

- Le ralentissement de la croissance des ventes de VE : si les prévisions de ventes de véhicules électriques en Chine pour 2024 étaient de 11,5 millions (China Passenger Car Association, s.d.), les ventes n’ont finalement atteint « que » 10,9 millions de véhicules (China Association of Automobile Manufacturers, s.d.). Le marché est donc en croissance, mais une croissance moins forte qu’attendue ;

- La surproduction de lithium : il apparait une surproduction de matière première organisée par des producteurs chinois de lithium afin d’inonder le marché (Goncalves, 2024). Cela provoque donc un surplus d’offre par rapport à la demande, résultant mécaniquement en une chute des prix.

Ces prix bas prolongés ont de nombreux impacts, notamment pour les producteurs miniers aux coûts de production les plus élevés, qui ne sont alors plus rentables. Certains d’entre eux ont ainsi décidé de stopper leur production temporairement, espérant que les prix remontent pour recommencer à produire. C’est par exemple le cas de compagnies en Australie ou celui de l’américain US Magnesium ("US Magnesium to lay off 85% of its workforce, citing ‘deteriorating market conditions,’for now, 2024") qui a été contraint de licencier temporairement 85% de ses employés, soit presque 200 personnes. Cette situation frappe particulièrement les projets de petite taille, les plus gros projets ayant généralement des coûts de production par tonne plus faibles, grâce aux économies d’échelle.

Ce phénomène impacte aussi le développement de nouveaux projets, du fait que toute chute durable des prix a des conséquences sur les études de faisabilité de ces derniers. En effet, la plupart des études de faisabilité sont faites en contextes de « boom », prenant généralement une référence de prix haute pour les calculs de rentabilité de la mise en exploitation. Or, en cas de chute des prix, cet équilibre financier n’est parfois plus assuré et les investisseurs sont alors difficiles à rassurer. C’est l’un des paradoxes importants du marché du lithium, encore peu mature en tant que commodité, comme observé lors de périodes précédentes de la fin des années 2010 (https://www.mineralinfo.fr/fr/ecomine/marche-du-lithium-2020-enjeux-par…)

Conséquences pour les projets européens

Quelles pourraient être les conséquences à plus long terme d’un maintien des prix bas du lithium, notamment pour l’Union européenne et sa stratégie de décarbonation ? En effet, si aujourd’hui l’Europe ne produit que très peu de lithium, de nombreux projets sont en cours de développement, qu’il s’agisse d’extraction minière (Barosso au Portugal), de raffinage (Viridian en Alsace, AMG Lithium en Allemagne), ou de projets intégrés, combinant ces deux maillons de la chaine de valeur (Imerys dans l’Allier, Keliber en Finlande, San Jose en Espagne ou Vulcan en Allemagne, ce dernier combinant l’extraction de lithium et la géothermie). Si certains de ces projets sont assez avancés et en construction, comme Keliber en Finlande, d’autres sont à un stade un peu plus amont, comme San Jose. Ainsi, dans un contexte de prix bas durable, il est possible que ces projets prennent plus de temps que prévu à obtenir des financements, les investisseurs étant sensibles à la conjoncture actuelle. Cela impacterait de fait la construction et la date de mise en route de ses projets, et donc la production européenne de lithium.

Quoi qu’il en soit, cette situation a déjà eu un impact sur un projet : le projet de raffinerie de lithium au Portugal, Aurora Lithium. Avec pour actionnaires à parts égales l’énergéticien Galp et le fabriquant de batteries suédois Northvolt, ce projet a été annulé (Galp abandons Aurora lithium refinery project in Portugal, 2024), en raison d’une situation économique compliquée pour le suédois Northvolt, l’obligeant à se retirer du projet. Si la société Galp s’est mise à la recherche de nouveaux partenaires, force est de constater que personne ne s’est montré intéressé. Le contexte lié au marché du lithium n’y est évidemment pas étranger, car au-delà des incertitudes liées au prix de ventes du lithium raffiné, des interrogations surgissent également sur les concentrés de lithium, matières premières nécessaires pour produire l’hydroxyde initialement prévu par le projet d’Aurora lithium. L’approvisionnement en matière première est en effet un enjeu pour le développement des projets de raffinage de lithium : il est difficile d’obtenir un financement sans une source d’approvisionnement en matière première sécurisée. Mais en parallèle, les producteurs de matières premières sont réticents à s’engager à fournir des projets qui ne sont pas déjà en production ce qui explique que les projets les plus avancés en Europe sont les projets intégrés, ou ceux dont le propriétaire est aussi impliqué dans l’extraction de matière première.

Conclusion

Si la Chine est un acteur majeur de l’extraction de lithium, elle domine encore plus la valorisation du lithium de qualité batterie utilisé notamment pour l’électro-mobilité. Aussi, au travers de ses investissements dans des projets d’extraction à l’étranger, en particulier en Afrique où elle est quasiment le seul acteur présent, la Chine s’assure un approvisionnement durable et un contrôle des flux de lithium, qui doivent nécessairement passer sur son territoire pour y être transformés. Ce contrôle s’exprime aussi sous une forme indirecte, en passant par la montée au capital de certaines compagnies, comme le géant chilien SQM. La chute des cours du lithium et la volonté de maintien des prix à un niveau bas pourraient avoir de sérieuses conséquences pour les projets situés en Europe. La recherche de nouveaux partenaires pourrait être une partie de la solution, tout en apportant un soutien significatif au développement des projets européens. En outre, le renforcement de la chaine de valeur, en particulier sur le maillon de la fabrication de cathodes et d’anodes, parait indispensable à court terme pour atteindre les objectifs de souveraineté.

Auteurs

Victoire Collignon et Théo Arnaud, BRGM

Notes

1 Selon les secteurs, le lithium est utilisé sous forme de minéraux (spodumène, pétalite, lépidolite, amblygonite), de carbonate (Li2CO3), d'oxyde (Li2O), de lithium métallique (Li) et d'autres composés. Dans les statistiques de consommation comme de production ou de ressources et réserves, les quantités peuvent être communiquées, selon les sources et les secteurs, en tonnage de lithium contenu, en tonnage de Li2O contenu, en tonnage de Li2CO3 contenu, voire en tonnage équivalent de carbonate de lithium (« Lithium-Carbonate-Equivalent », LCE), c'est-à-dire, même lorsqu'il n'est pas ou plus sous forme de carbonate, à quelle quantité de carbonate il correspondrait. La référence à l’unité LCE permet donc de faciliter les comparaisons entre des données disparates.

Conversion : 1 Li = 2,153 Li2O = 5,323 LCE. 1 LCE = 1,14 LHM (LiOH.H2O).

Sources

Chine : les ventes de véhicules électriques et hybrides battent un nouveau record en 2022. (2023). Récupéré sur Le Figaro.

China Association of Automobile Manufacturers : http://en.caam/org.cn

China Passenger Car Association

Collignon V., A. T. (2024). Fiche de criticité de lithium.

Depreter, M. (2023). Lithium sector: High lithium prices do not dampen demand but increase risk. Récupéré sur Credendo: https://credendo.com/en/knowledge-hub/lithium-sector-high-lithium-price….

Galp abandons Aurora lithium refinery project in Portugal. (2024). Récupéré sur Mining Technology: https://www.mining-technology.com/news/galp-abandons-aurora-lithium-ref…

Goncalves, S. (2024). China is oversupplying lithium to eliminate rivals, US official says. Récupéré sur Reuters: https://www.reuters.com/markets/commodities/china-is-oversupplying-lith…

ProjectBlue. (2024). Lithium market service [Base de données].

Quelles voitures électriques ont été les plus vendues en Europe en 2022 ? (2023). Récupéré sur Automobile Propre: https://www.automobile-propre.com/articles/quelles-voitures-electriques…

Rio Tinto clears final hurdles for $6.7B Arcadium Lithium buy. (2025). Récupéré sur Mining.com.

SMM. (2025, Janivier 3). China proposes export ban on battery cathode and lithium processing technology — here are the specifics. Récupéré sur SMM: https://news.metal.com/newscontent/103121013/china-proposes-export-ban-…

S&P Global, 2024

US Magnesium to lay off 85% of its workforce, citing ‘deteriorating market conditions,’ for now. (2024). Récupéré sur https://www.sltrib.com/news/environment/2024/11/27/us-magnesium-lay-off…