et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

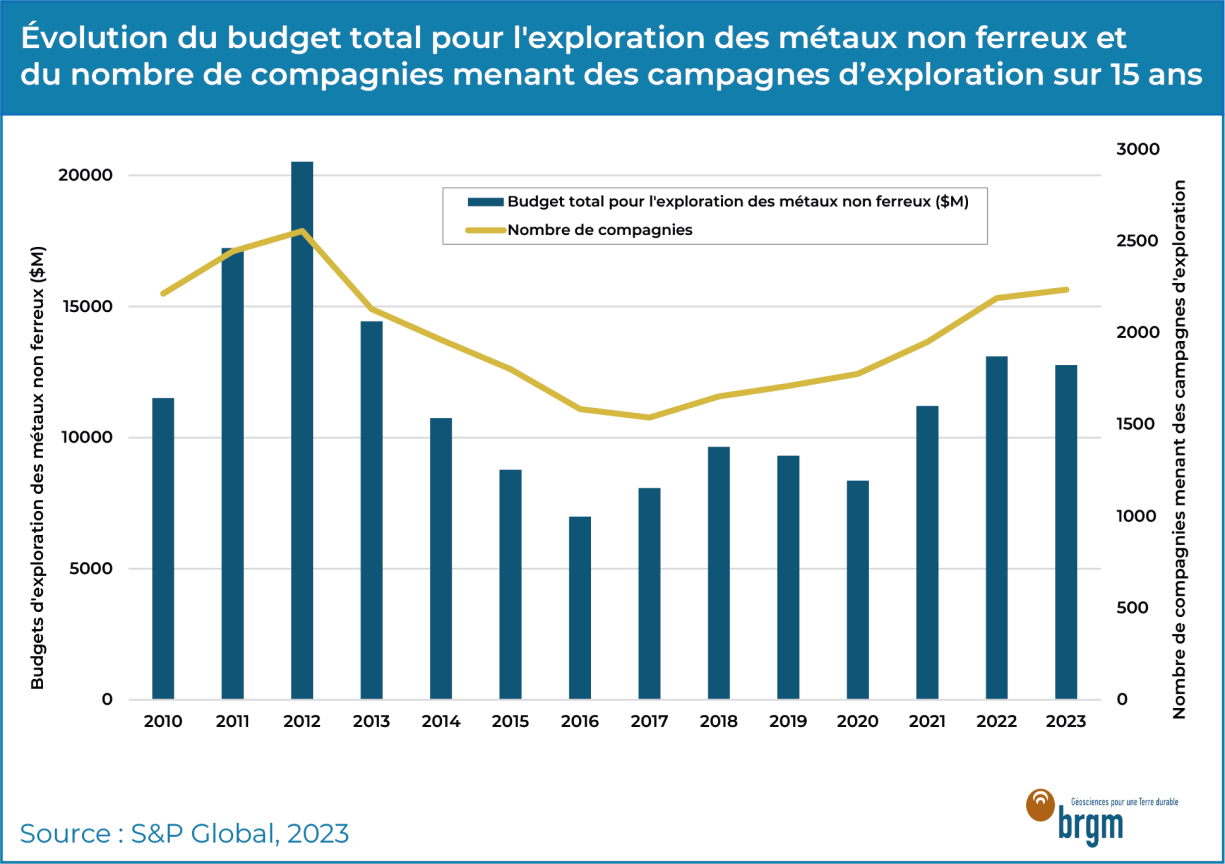

Des budgets d’exploration pour les métaux non ferreux très variables sur ces 15 dernières années

Le secteur de l’exploration minière a connu un léger déclin en 2023. Alors que la demande en matières premières ne cesse de croître de manière plus ou moins continue depuis plusieurs décennies, elle s’est accélérée ces dernières années, avec le développement des technologies pour la transition énergétique, avec cependant un léger ralentissement pendant la pandémie de la COVID-19. Toutefois, les budgets accordés à l’exploration des métaux non ferreux en 2023 sont en baisse de 2,5%, passant de 13,1 12,7 milliards de dollars (Mds US$) entre 2022 et 2023.

Une des principales raisons est l’inflation qui touche l’ensemble des pays du monde. En Europe, la situation s’est aggravée suite à la hausse des prix de l’énergie causée par l’invasion de l’Ukraine par la Russie en février 2022. Dans un tel contexte marqué par la baisse du pouvoir d'achat, l'augmentation des coûts des intrants et les tensions géopolitiques, les entreprises ont subi une forte pression sur leurs coûts d'exploitation. Par conséquent, elles sont contraintes de revoir l'allocation de leurs ressources financières, ce qui pourrait les amener à faire des compromis dans certains domaines, et en particulier sur les campagnes d'exploration.

Mais malgré cette baisse des budgets en 2023, le nombre de compagnies menant des activités d’exploration de métaux non ferreux a augmenté de 2% (pour atteindre 2 235 compagnies, contre 2 189 en 2022 d’après l’USGS).

Evolution du budget total pour l'exploration des métaux non ferreux et du nombre de compagnies menant des campagnes d'exploration sur 15 ans

S&P Global, 2023

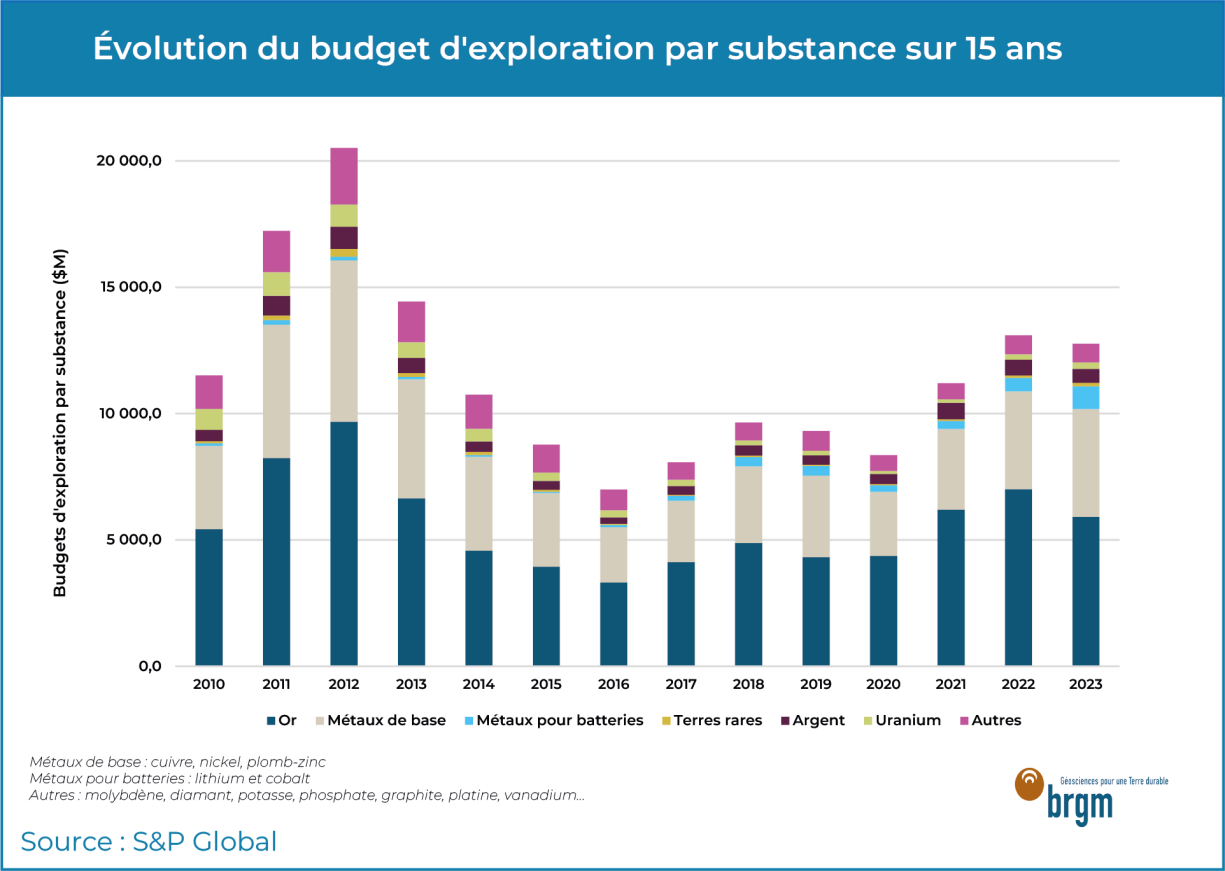

Évolution des budgets d’exploration par substance

L’or se positionne en tête des métaux non ferreux pour l’exploration. Depuis de nombreuses années, les budgets consacrés à l’exploration de l’or représentent plus de la moitié des budgets totaux. Si le budget alloué à l’or représentait 7 Mds US$ (53% du total) en 2022, il a légèrement baissé en 2023 pour atteindre 46%, soit 5,9 Mds US$. Historiquement, ce secteur est principalement porté par les petites compagnies minières dites « juniors » qui représentent 38% des dépenses. Cependant, au cours de ces dernières années, ces juniors éprouvent des difficultés à lever des capitaux et à trouver de nouveaux investissements pour réaliser de l’exploration aurifère.

Bien que l’or reste la principale cible des acteurs miniers, l’attention générale se porte de plus en plus sur les métaux de la transition énergétique, qui enregistrent pour 2023 une hausse cumulée de 68% pour les métaux des batteries (cobalt et lithium) et 10% pour les métaux de base (cuivre, nickel, plomb-zinc).

Evolution du budget d'exploration par substance sur 15 ans

S&P Global

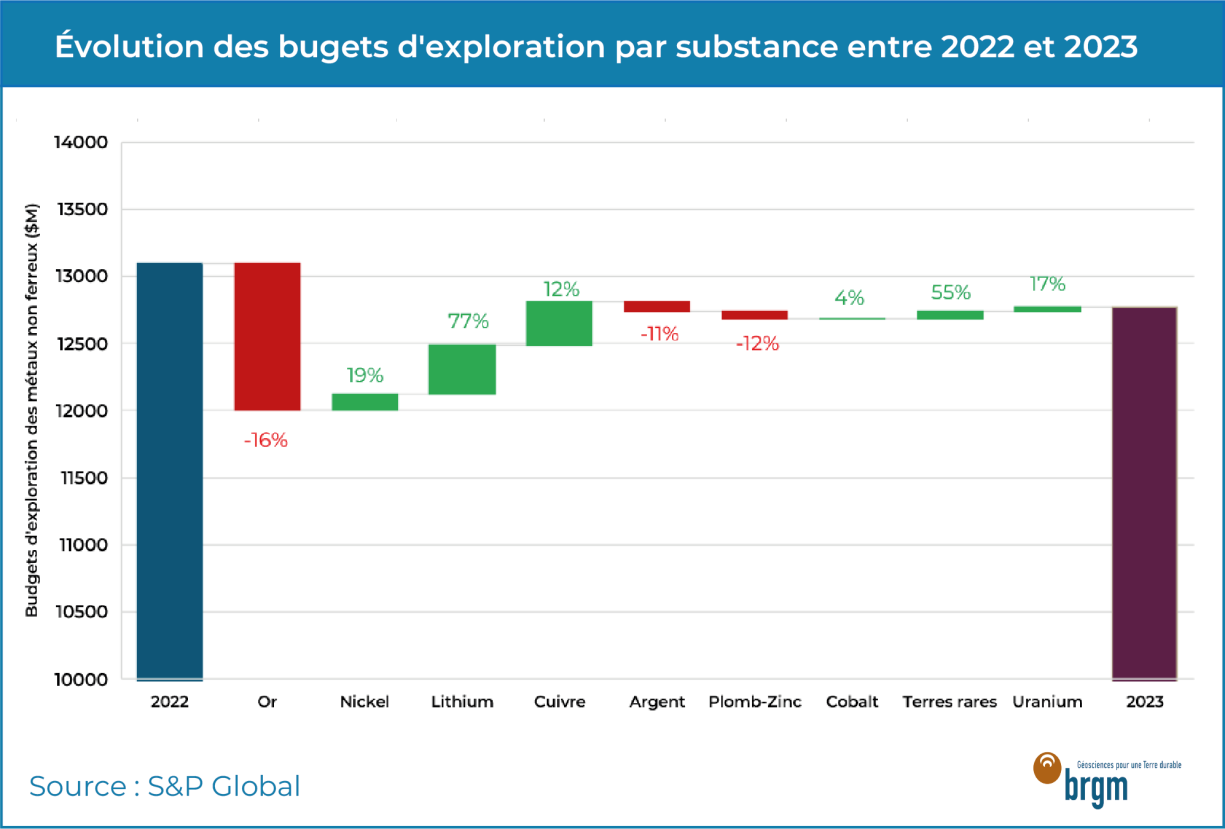

Ces dernières années, l’intensification des efforts mondiaux pour la transition énergétique se traduit par la hausse de la demande en métaux « verts » et par conséquent des budgets consacrés à leur recherche, avec en particulier une hausse de 77% pour le lithium en 2023, 55% pour les terres rares, 19% pour nickel et 12% pour le cuivre, sans pour autant atteindre le pic de 2012.

Evolution des budgets d'exploration par substances entre 2022 et 2023

S&P Global

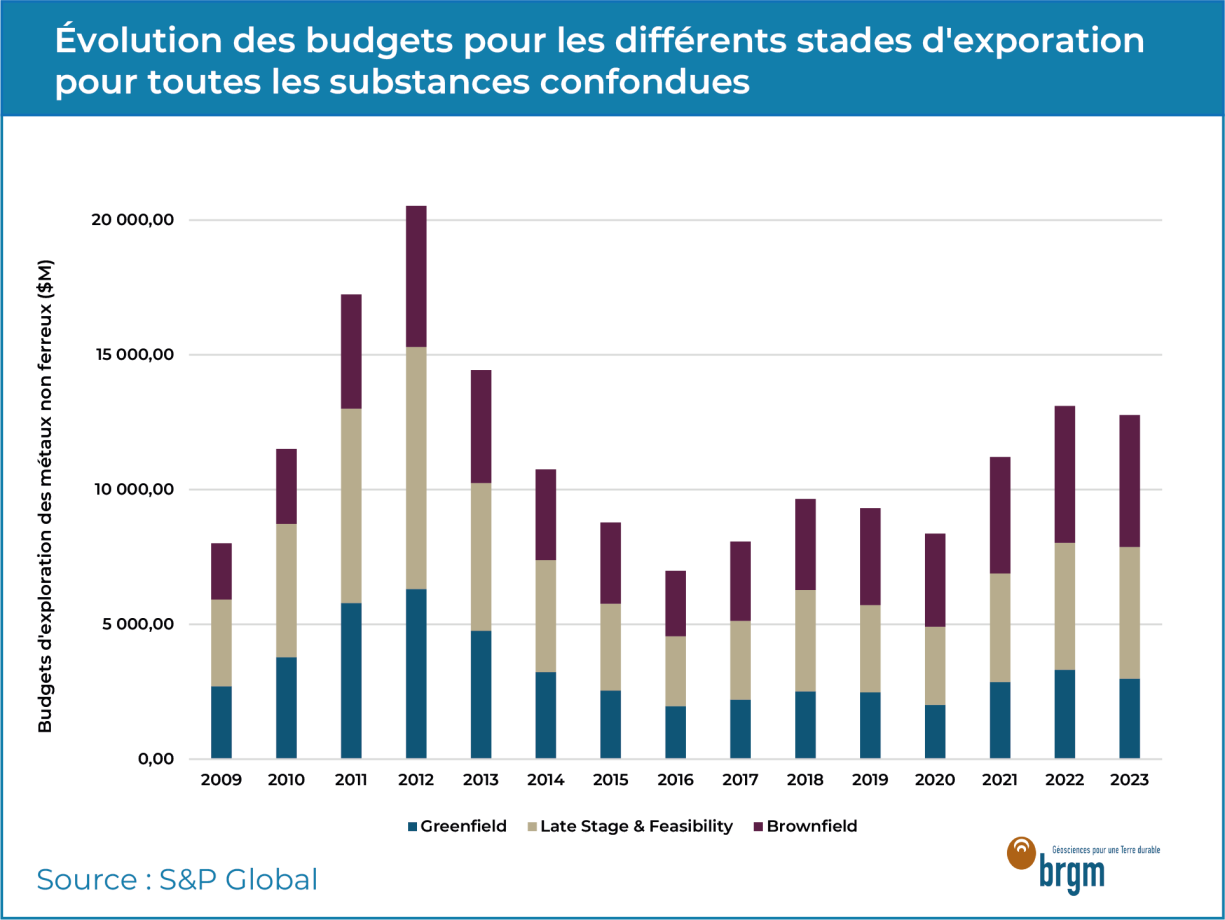

Évolution des budgets pour les différents stades d’exploration toutes substances confondues

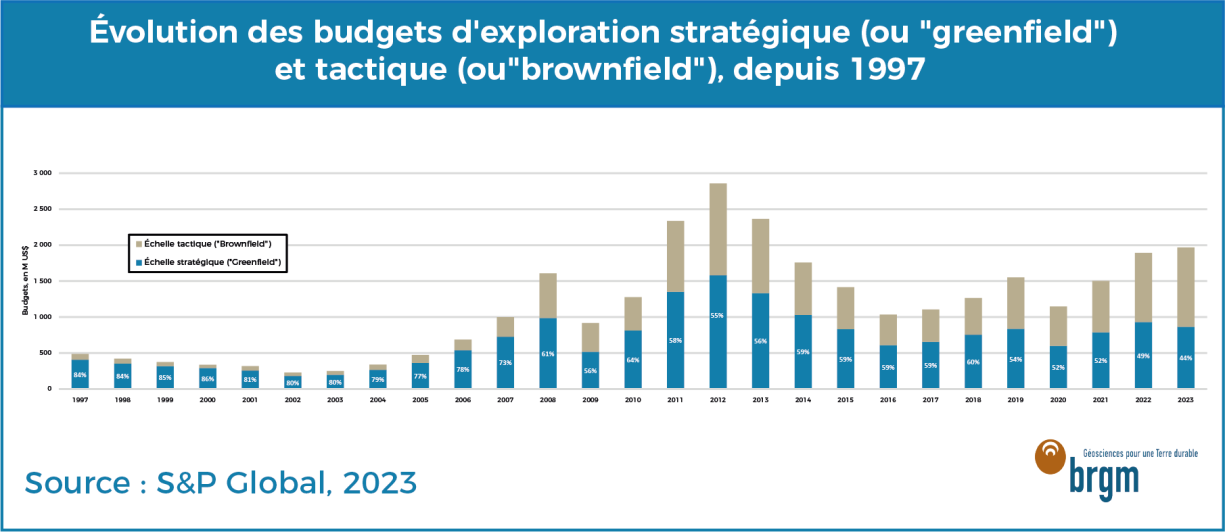

L’exploration dite « greenfield » correspond à la phase exploratoire initiale sur terrain « vierge » allant jusqu’à la première estimation des ressources (sur le périmètre couvert par les sondages). Il s’agit alors d’exploration stratégique. La phase « late stage & feasibility » est le terme qui qualifie l’étape de quantification et d’amélioration des ressources et du corps minéralisé. Cela inclut les études de pré-faisabilité et de faisabilité jusqu’à la décision d’ouvrir la mine. Et pour finir, l’exploration dite « brownfield » correspond aux explorations dans un rayon proche d’un site minier existant afin de rechercher soit des extensions minéralisées en périphérie du principal corps exploité soit un gisement très similaire. Il s’agit cette fois-ci d’exploration tactique.

L’exploration de type « greenfield » représentait plus de la moitié des budgets d’exploration entre la fin des années 90 et le début des années 2000, mais cette tendance a diminué pour ne représenter plus que 23% du budget total en 2023. En effet, les budgets ont été de plus en plus alloués aux phases exploratoires avancées et « brownfield », présentant moins de risques d’après les compagnies minières. Bien que l’exploration « greenfield » ait perdu de l’attrait pour les compagnies ou les investisseurs, elle a toute de même connu deux années consécutives de reprise, bondissant de 42 % en 2021 et 16 % en 2022.

Evolution des budgets pour les différents stades d'exploration pour toutes les substances confondues

S&P Global

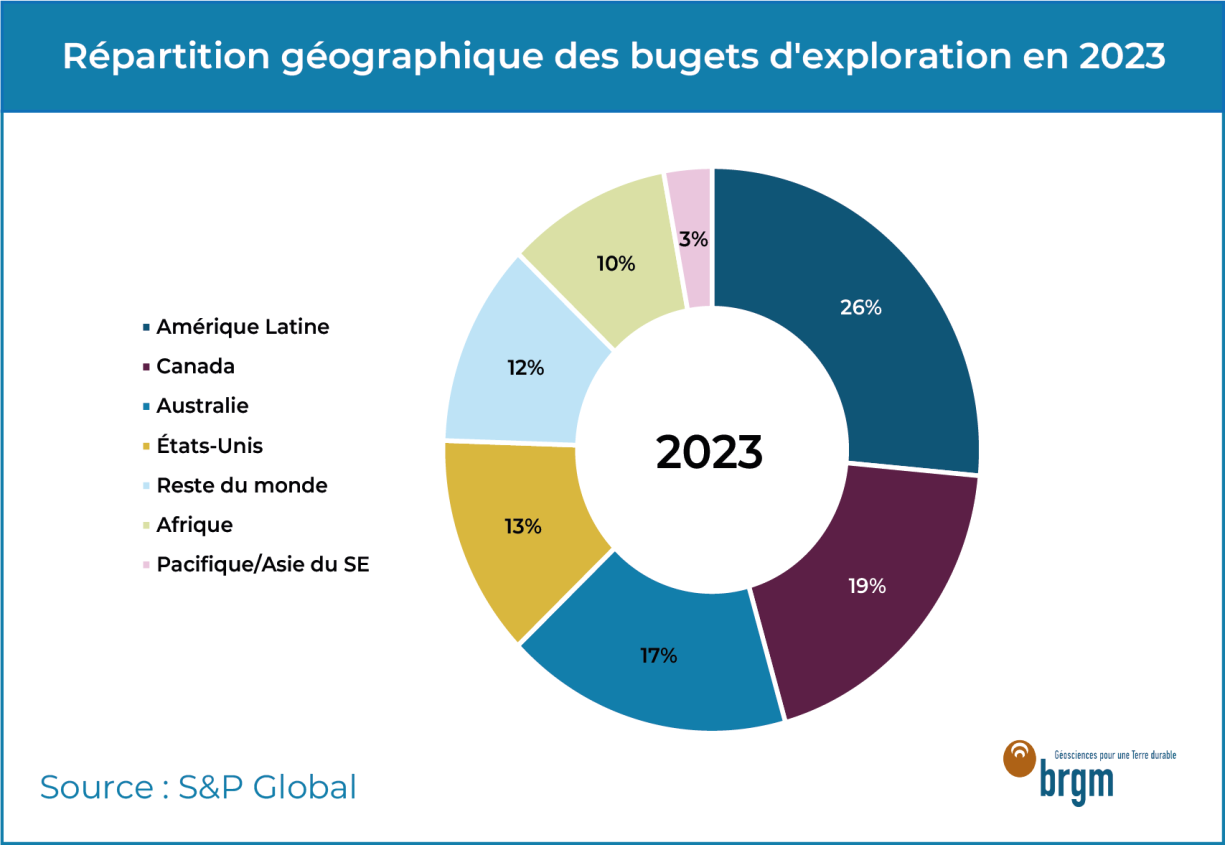

Répartition géographique des budgets d’exploration en 2023

Tous types confondus, l'Amérique latine reste la région du monde la plus attractive et a même atteint son plus haut budget depuis 2013. Les compagnies juniors représentent plus d'un tiers du budget dépensé dans la région, un plus haut depuis 2011. L'or est toujours le métal le plus recherché en Amérique latine, représentant à lui seul 40% du total. Le cuivre n’est pas très loin avec 37 %, bien que ce chiffre soit bien plus élevé que dans toute autre région du monde.

Au deuxième rang se classe le Canada, dont le budget d’exploration a régressé de 9% par rapport à 2022. Les entreprises canadiennes ont continué de se concentrer fortement sur l'exploration de l'or qui représente les deux tiers des budgets totaux. L’Australie conserve la troisième place avec 17%.

La région « reste du monde », qui occupait la deuxième place il y a seulement trois ans, est tombée à la cinquième place. La majeure partie de cette baisse est due à une diminution massive de l’exploration en Russie depuis le conflit russo-ukrainien. Bien que la Chine ait repris la première place au sein de cette région « reste du monde » en raison des résultats en Russie, les budgets d'exploration dépensés dans le pays ont également chuté de 11 % en 2023.

Répartition géographique des budgets d'exploration en 2023

S&P Global, 2023

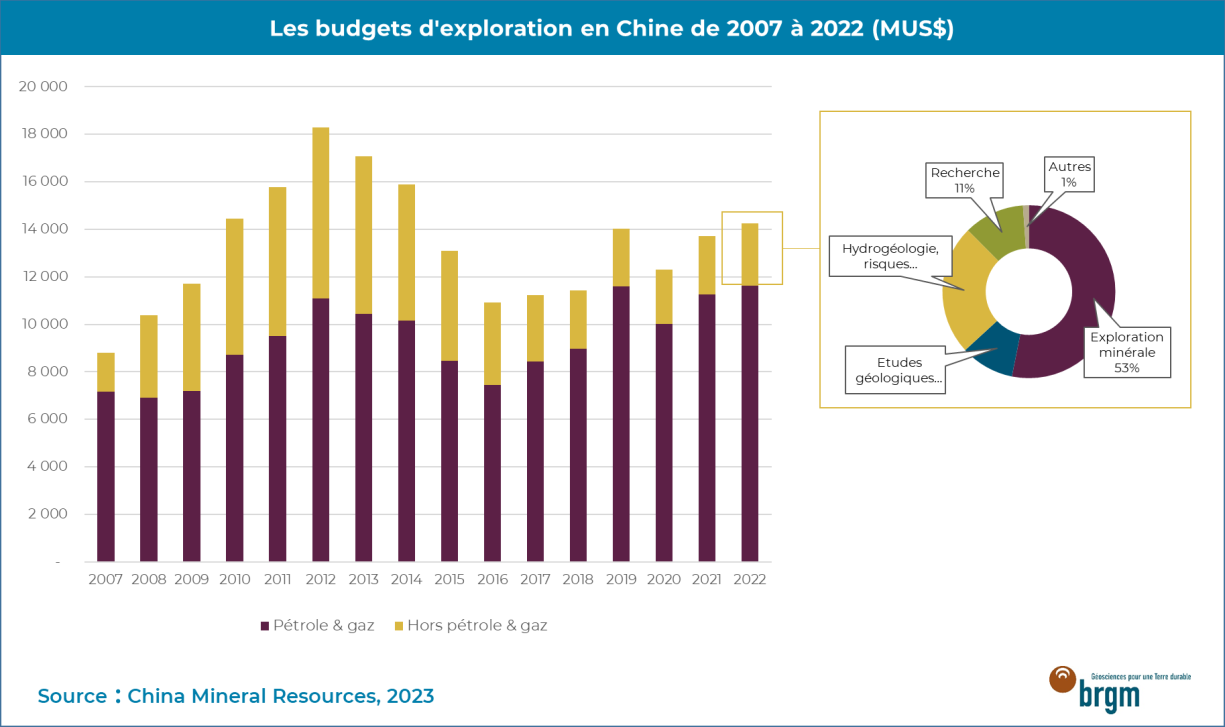

Focus sur la Chine

L’explosion de la demande chinoise en matières premières dès le début des années 2000, ainsi que l’augmentation du prix des métaux industriels ont décuplé les dépenses d’exploration. Depuis 2010, la Chine a dépensé entre 11,9 et 18,3 Mds US$/an dans l'exploration des ressources minérales sur son territoire. C’est toutefois l'exploration pétrolière et gazière qui canalise la part la plus importante des investissements et cette part ne cesse de croitre ; elle représente aujourd’hui 80% du budget total, contre 20% il y a quinze ans. En 2022, l’exploration minière elle-même ne représentait que 10 % du budget total, soit 1 401 Mds US$ selon le ministère chinois des ressources naturelles (China Mineral Resources, 2023).

Les budgets d'exploration en Chine de 2007 à 2022

China Mineral Resources, 2023

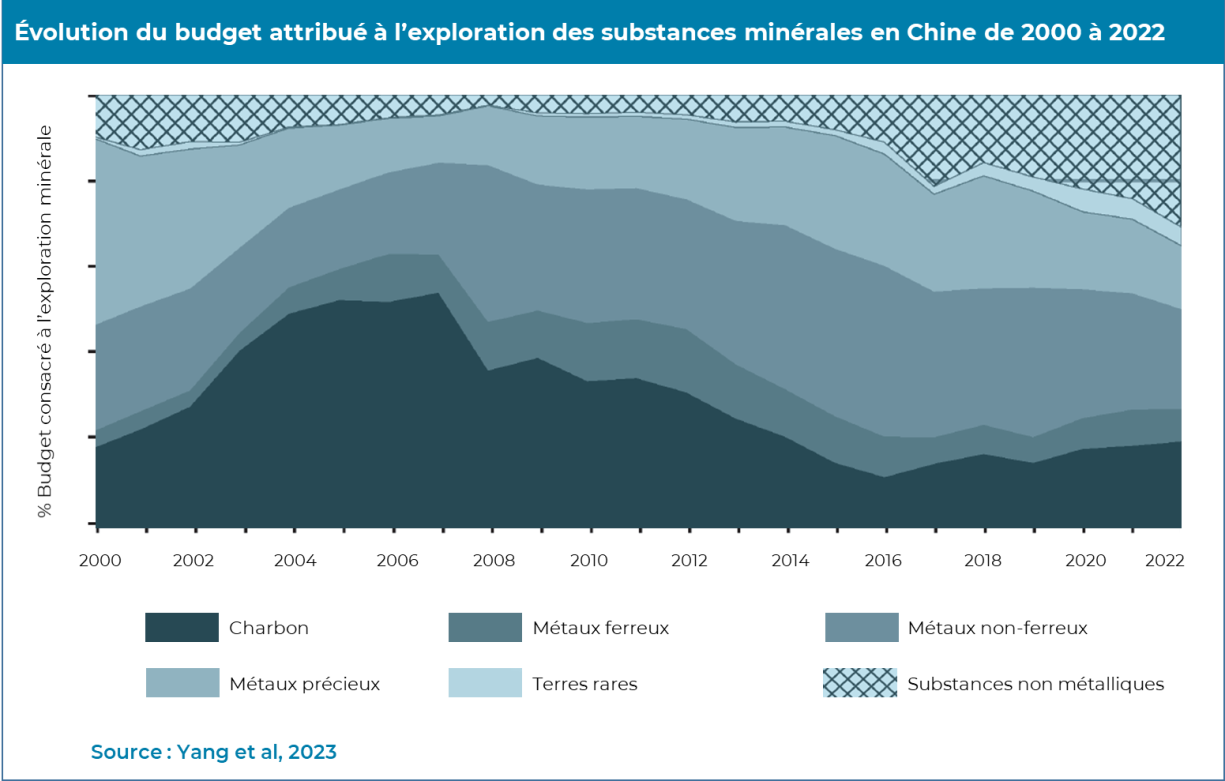

Le charbon qui mobilisait plus de la moitié des budgets jusqu’en 2007, lorsque la Chine a cessé d’être exportatrice nette du combustible pour devenir importatrice nette, ne représente plus aujourd’hui que 20% des budgets. Ce sont les métaux non ferreux qui accaparent la plus grosse partie des budgets alloués aux métaux.

Le budget consacré à l’exploration minérale couvre les activités d’exploration de l’industrie du charbon, des métaux ferreux, des métaux non-ferreux et précieux, ainsi que celle des roches et minéraux industriels.

Evolution du budget attribué à l'exploration des substances minérales en Chine de 2000 à 2022

Yang et al., 2023

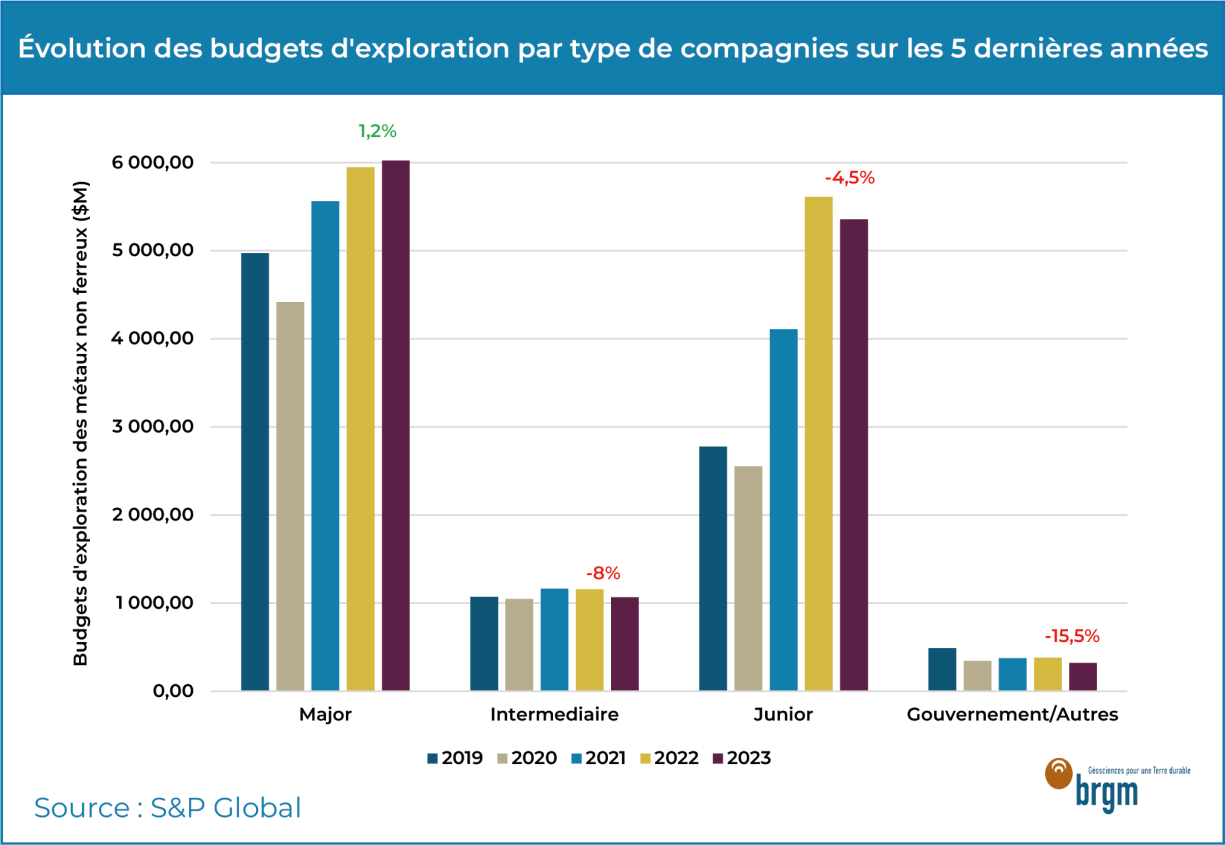

Évolution des budgets mondiaux d’exploration par type de compagnie

Les budgets dépensés par les compagnies juniors ont fortement augmenté au cours des cinq dernières années. L'accès au capitaux étant devenu plus difficile, ils ont cependant légèrement baissé en 2023 (-4,5%). En revanche, les compagnies majors disposent des flux de trésorerie disponibles pour continuer à investir dans l’exploration, mais compte tenu de l’inflation actuelle, elles restent plus frileuses, ce qui explique la faible évolution de 1,2% en 2023. Ce sont les autres sociétés et les sociétés étatiques qui ont subi la plus grosse régression sur les budgets (-15,5%).

Evolution des budgets d'exploration par type de compagnies sur les 5 dernières années

S&P Global

Focus sur les budgets d’exploration de quelques substances : lithium et cuivre

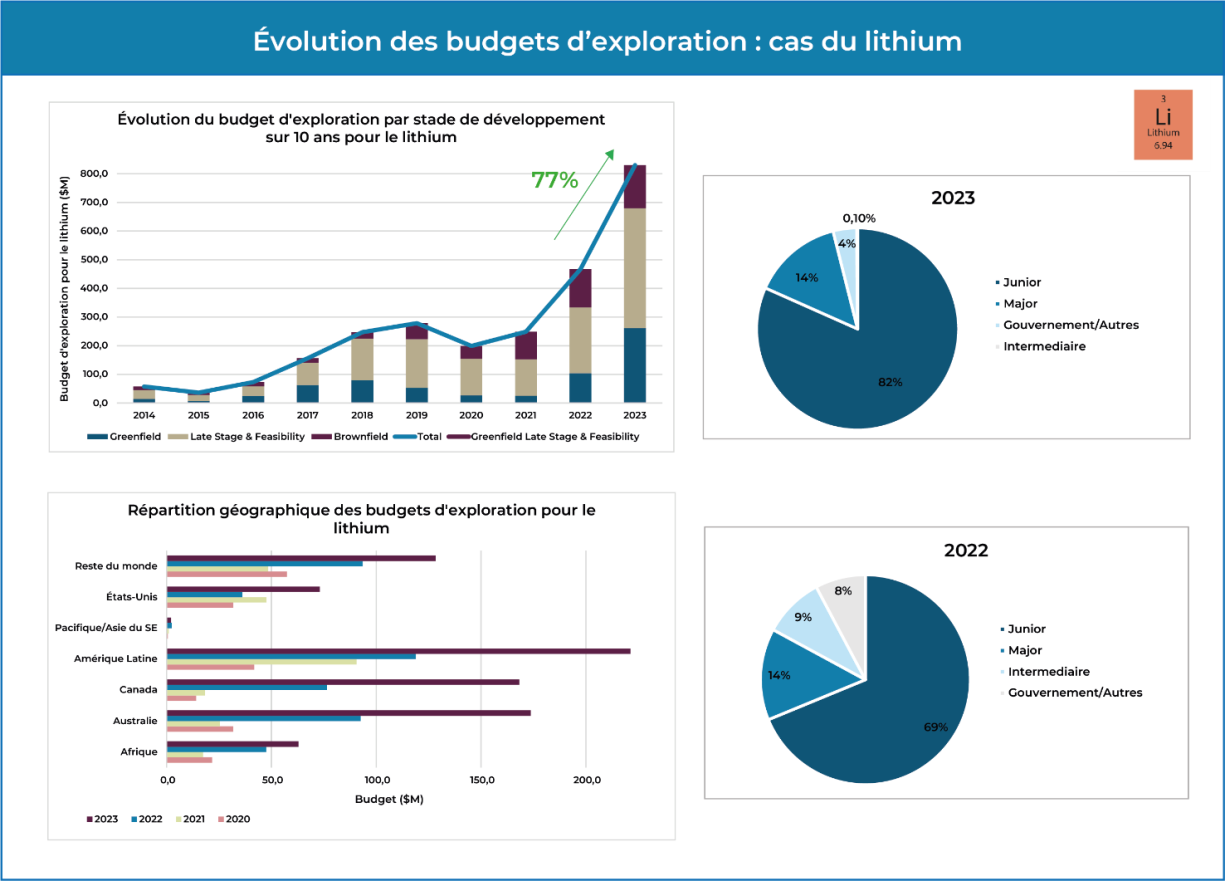

Évolution du budget pour l’exploration du lithium

Le secteur des batteries devrait représenter plus de 90 % des usages du lithium à l’horizon 2030 (déjà 87% en 2023). Au cours des dernières années, les prix du lithium ont connu d'importantes variations. En 2023, une chute notable des prix des produits dérivés du lithium a été constatée, principalement due aux craintes d'une offre excédentaire à court terme, de la fin du programme de subventions du gouvernement chinois pour l'achat de véhicules électriques, ainsi qu’aux ventes mondiales de véhicules électriques en deçà des prévisions. Cette baisse considérable des prix n’a cependant pas entravé les investissements dans l’exploration puisque les budgets ont presque doublé entre 2022 et 2023 (77% d’augmentation entre 2022 et 2023), ce qui fait du lithium le troisième produit non ferreux le plus recherché.

Contrairement à d’autres métaux, l’exploration est majoritairement dirigée par les entreprises juniors à hauteur de 82% du budget total, ce qui reflète le faible degré de maturité du secteur. Les majors commencent également à s’y intéresser, mais ne représentent encore que 14% des budgets en 2023. L’exploration stratégique initiale jusqu’aux études de faisabilité constituent la grande majorité des campagnes d’exploration.

D’importantes augmentations budgétaires ont été observées dans le monde entier, avec en tête l’Amérique latine et plus particulièrement l’Argentine, qui abrite les plus grandes ressources non exploitées de ce métal pour batteries. Parallèlement, la prise en compte de l'impact socio-environnemental de ces exploitations, notamment via l'amélioration de la gestion des ressources en eau dans ces régions désertiques, est devenue un facteur déterminant pour l’acceptabilité et par conséquent le développement de ces projets.

Le gouvernement mexicain, dans le cadre d'une stratégie de nationalisation des ressources en lithium, a révisé sa législation minière en avril 2022. Cette réforme a conduit à la création d'une société publique chargée de l'extraction et de la commercialisation du lithium, tout en interdisant aux entreprises privées l'exploitation de nouveaux gisements de ce métal.

L’Australie produit actuellement la moitié du lithium mondial (sous forme de concentrés de spodumène) et est la deuxième région la mieux dotée pour l’exploration, suivie du Canada, où les budgets ont doublé d’une année sur l’autre pour atteindre plus de 160 millions de dollars. De plus, plusieurs entreprises, dont la compagnie Sayona, s'engagent activement dans le développement de projets de lithium, allant de l'exploitation minière classique des roches dures à l'exploration de sources non conventionnelles.

L’exploration aux États-Unis a également considérablement augmenté, le pays abritant d’importantes ressources non développées de lithium. Ainsi, les projets d'extraction de lithium se multiplient, avec une grande diversité de sources potentielles, y compris les argiles lithinifères à hectorite (ex : projet de Tacker Pass dans le Nevada).

Evolution des budgets d'exploration : cas du lithium

S&P Global

Des budgets d’exploration en hausse, mais des découvertes de gisements en baisse

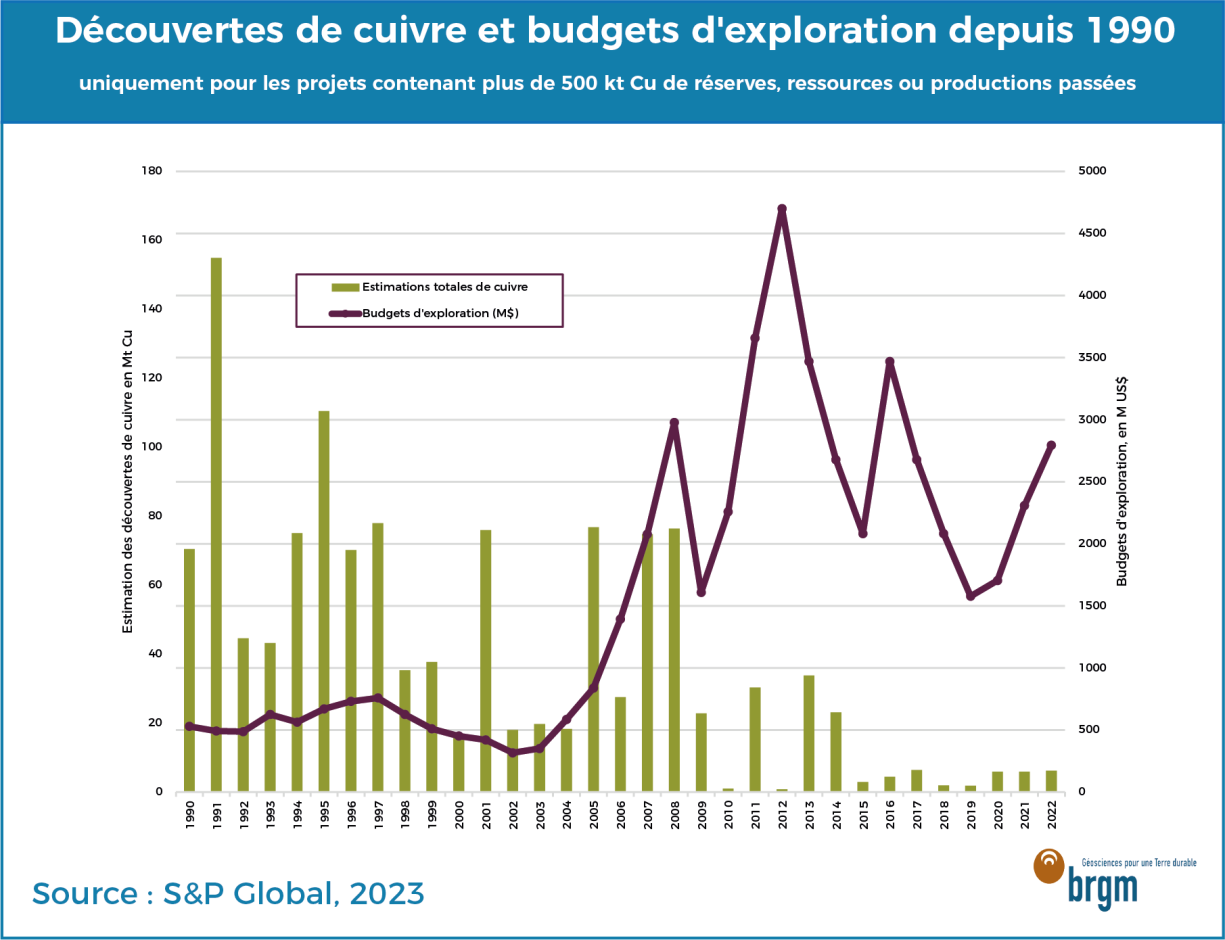

Très peu de cuivre découvert ces 5 dernières années

S&P a reporté 234 découvertes de gisements de cuivre entre 1990 et 2022, totalisant 1,25 Mds de tonnes de cuivre (addition des réserves, ressources et productions minières). Depuis 2009, seulement 9 projets ont dépassé les 500 kt de cuivre contenu, et sont pour la plupart les résultats de découvertes plus anciennes, mais dont les études de faisabilité et d’estimation de ressources sont très chronophages.

Le constat est assez sévère puisque sur les 4 dernières années (2018-2022), les 4 principales découvertes n’ont apporté que 4,1 Mt de cuivre, loin des 5,6 Mt cumulées par les 3 principaux projets entre 2017 et 2021, et extrêmement loin des 70,6 Mt de la période 2013-2017 !

Ce manque de découverte est d’autant plus étonnant que les budgets d’exploration sont en hausse depuis les années 1990, passant d’environ 500-600 M$ à 2 000 M$ depuis 2016. Ces chiffres sont néanmoins à étudier plus précisément car si les budgets étaient relativement constants entre 1990 et 2004, ils ont depuis beaucoup évolué et varient rapidement (maximum à 4 800 M$ en 2012) d’une année à l’autre.

Découvertes de cuivre et budgets d'exploration depuis 1990

S&P Global, 2023

Ce manque de découverte est en partie imputable à un changement de stratégie d’investissement. Là où les sociétés investissaient prioritairement dans une exploration stratégique (« greenfield »), c’est-à-dire à une échelle régionale, avant 2007-2008, elles dépensent désormais davantage dans l’exploration tactique (« brownfield »), à proximités de sites miniers existants. Si plusieurs raisons peuvent expliquer ce revirement de situation, la principale est sans conteste le fait que le risque d’échec soit plus important lors de l’exploration « greenfield » que lors de l’exploration « brownfield ». Dans le second cas, le fait qu’une exploitation minière soit déjà en fonctionnement à un endroit donne plus de chance de trouver d’autres gisements dans les environs proches, voire d’étendre l’emprise de la mine actuelle, et réutiliser ainsi les infrastructures existantes (usines de traitement, routes, bâtiments divers, etc.). En revanche, en renonçant à l’exploration régionale, les compagnies passent à côté de grosses opportunités, et cela explique probablement le manque de découverte de gisements importants depuis 2008.

Evolution des budgets d'exploration pour le cuivre depuis 1997

S&P Global, 2023

S’il est communément admis que les grosses compagnies (les « majors » comptent pour 57% des dépenses pour cuivre) n’ont pas vocation à découvrir elles-mêmes les nouveaux gisements, préférant racheter le projet découvert ou la société ayant fait la découverte, la tendance est la même pour les petites compagnies d’exploration (les « juniors » comptent elles pour 31% des dépenses). Bien qu’historiquement ces « juniors » d’exploration aient pour mission de mettre à jour de nouveaux projets, elles semblent réorienter leurs dépenses pour développer des projets ayant déjà été découverts, et ayant suffisamment été étudiés pour fournir une estimation de ressources, voire de réserves. Et cette stratégie impacte forcément à la baisse les potentialités de découvrir de nouveaux gisements.

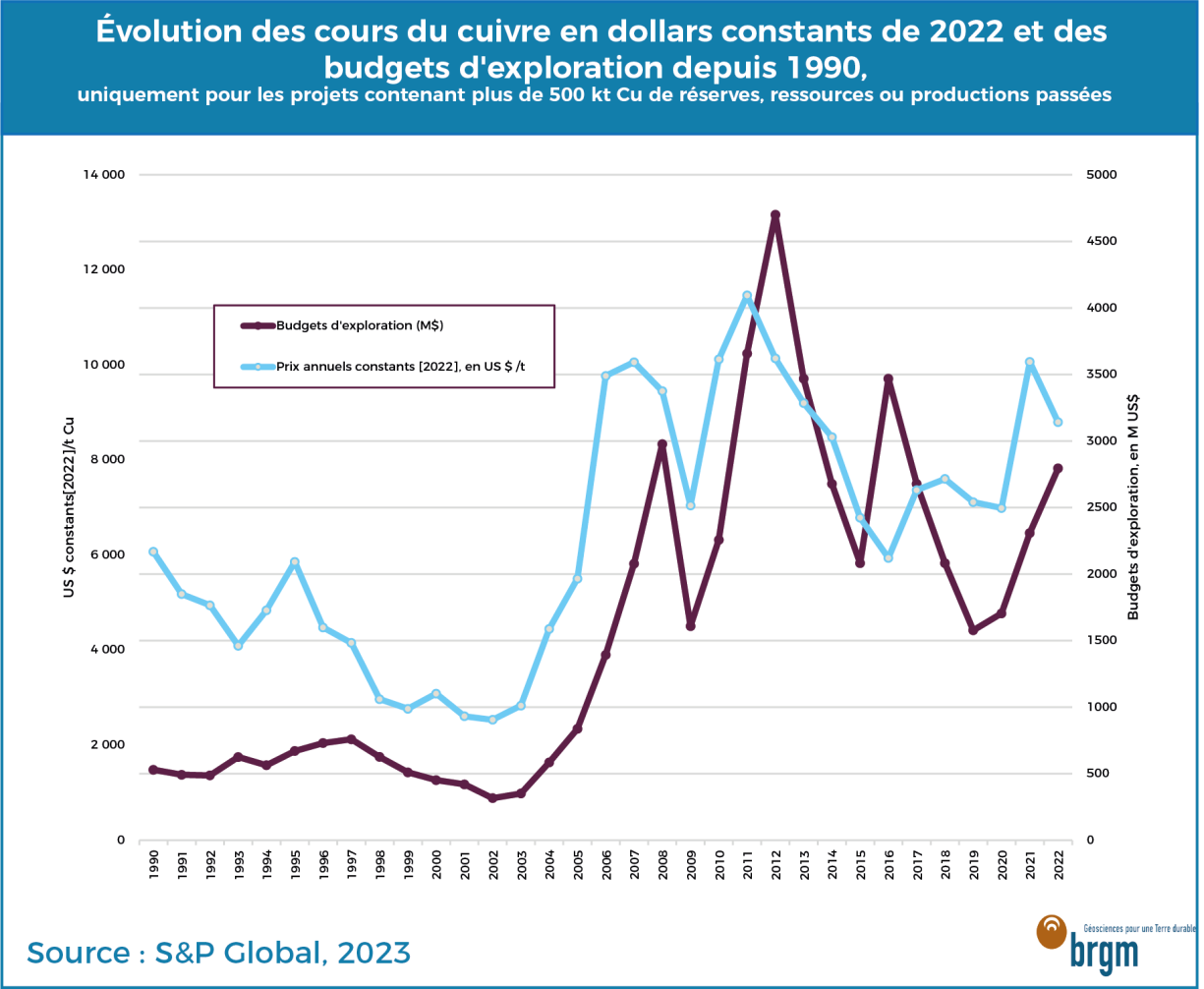

Des budgets d’exploration historiquement liés aux prix du cuivre

De prime abord, il existe une corrélation entre le prix du cuivre et les dépenses pour l’exploration. Plus ce prix est élevé, et plus les compagnies dépensent pour explorer, souvent avec un léger décalage temporel. Néanmoins, cette corrélation semble avoir été modifiée depuis 2012-2013 avec le souhait par les compagnies de garder leurs liquidités du fait de hausse des coûts généralisés autour de l’exploitation minière. Plusieurs acteurs du secteur, dont Robert Friedland, PDG d’Ivanhoe Mines, estiment que le prix du cuivre devrait côtoyer les 15 000 $/t sur une longue période de temps pour supporter la recherche puis l’ouverture de nouvelles mines, de plus en plus coûteuses. Pour information, le prix moyen du cuivre a été de 8 417 $/t en 2023 et atteint en avril 2024 les 10 000 $/t.

Evolution du cours du cuivre et des budgets d'exploration depuis 1990

S&P Global, LME

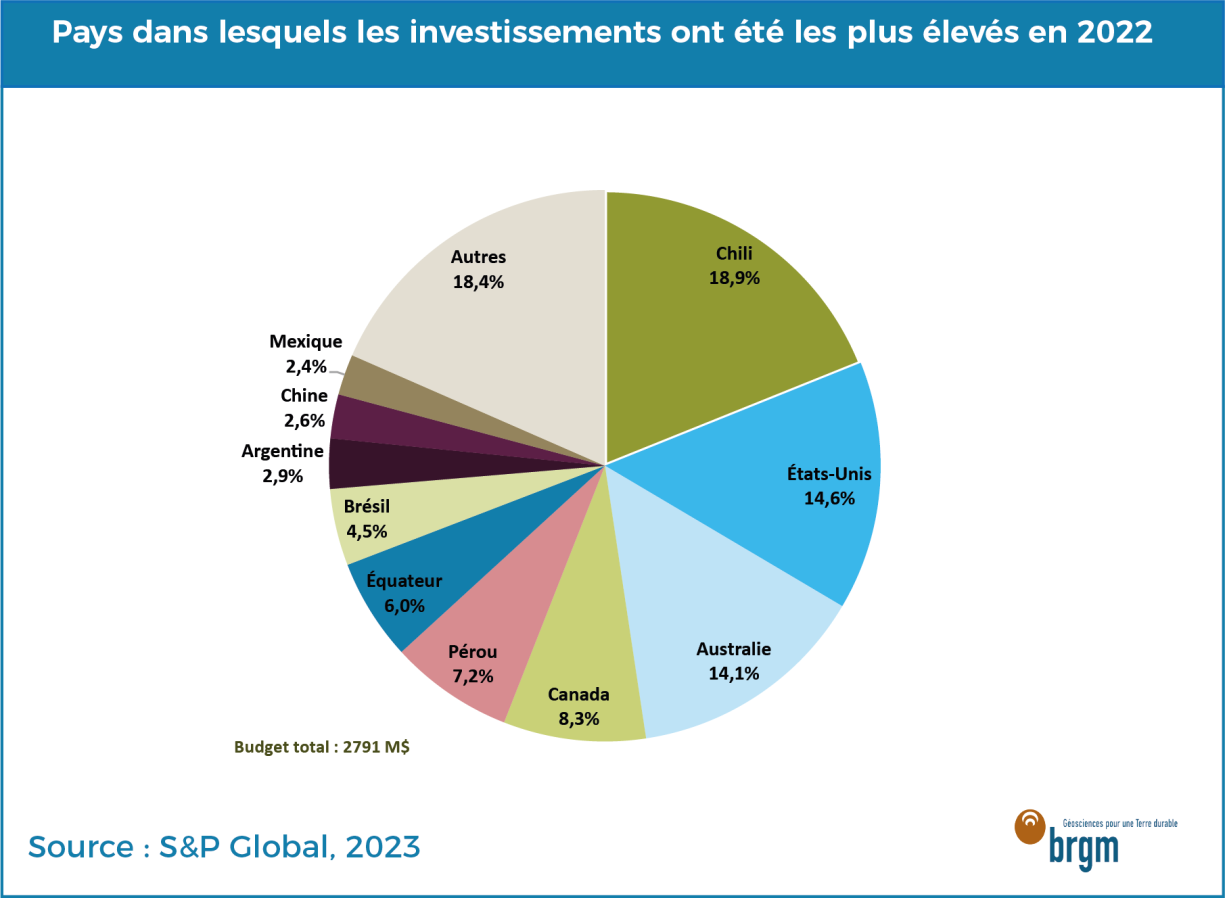

Le Chili reste le pays le plus attractif pour les investissements miniers liés au cuivre

Sans surprise, le Chili domine assez largement les investissements avec quasiment 19% du total mondial, devant les États-Unis (15%) et l’Australie (14%). Parmi les dix premiers pays, six appartiennent à la zone Amérique latine : le Chili, le Pérou, l’Équateur, le Brésil, l’Argentine et le Mexique. Cela en fait donc la zone au monde où les investissements sont les plus importants, et de loin, puisqu’elle concentrait 43% des dépenses mondiales en 2022, 32% en 2012 et 53% en 2002. Ces investissements importants ont permis la découverte de nombreux projets et l’ouverture de plusieurs mines (environ 57% du cuivre découvert depuis les années 1990).

Budgets d'exploration par pays en 2022

S&P Global, 2023

Néanmoins, plusieurs autres régions comme l’Afrique ou l’Asie-Pacifique gravissent ce classement et se positionnent de plus en plus comme des acteurs dominants du monde du cuivre. L’Afrique est par exemple passé de 6 à 19% des investissements sur les 30 dernières années. Etant donné le caractère très changeant des budgets d’une année sur l’autre, ne prendre en compte qu’une seule année de référence ne permet pas de bien appréhender les tendances (exemple avec le budget de la zone Afrique qui n’était que de 6% en 2022, contre 12% en 2016)

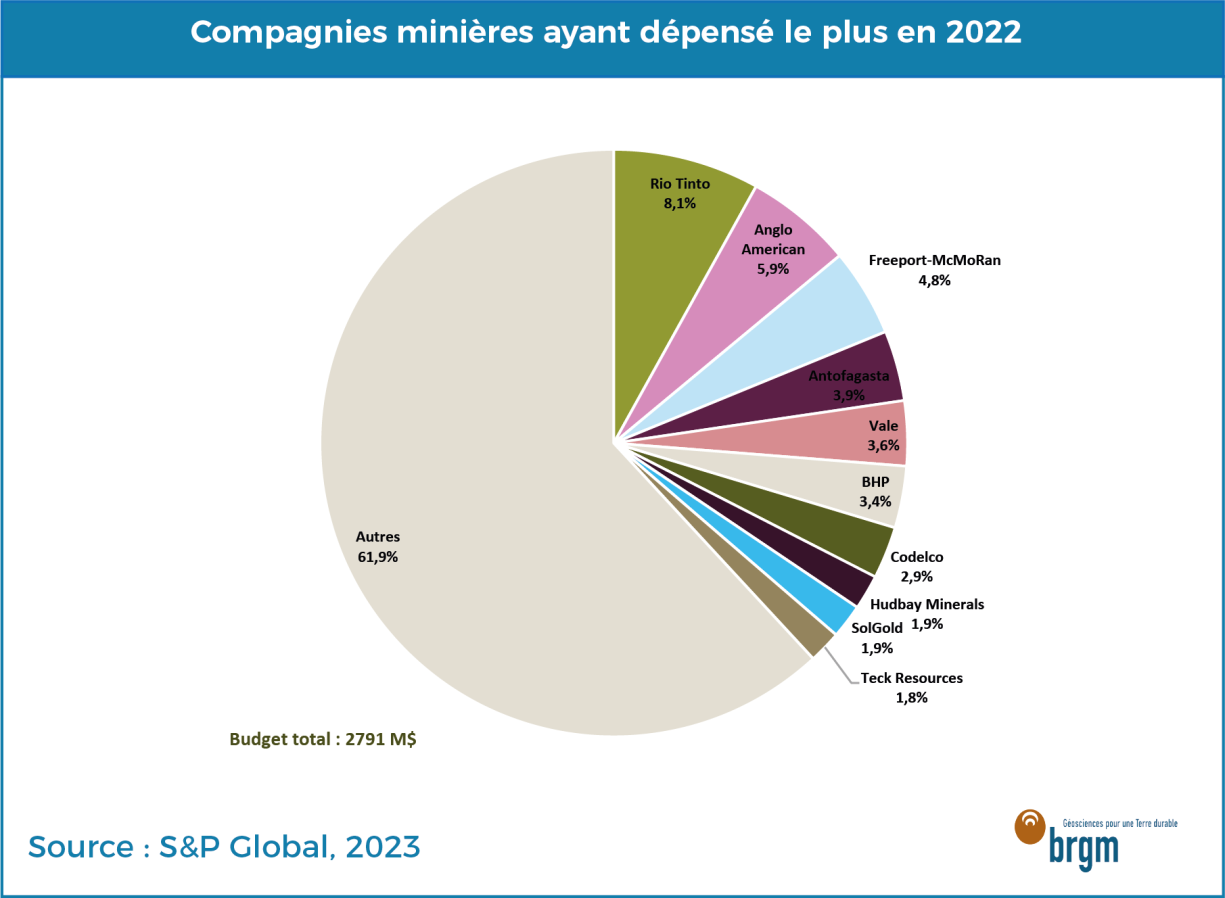

Quant aux compagnies minières, les dix premières comptaient pour 38% des investissements en 2022, avec comme fer de lance Rio Tinto (8%), Anglo American (6%) et Freeport-McMoRan (5%). La société étatique chilienne Codelco, pourtant premier producteur mondial de cuivre (7% du total mondial), n’est qu’au 7ème rang mondial avec à peine 3% des dépenses.

Budgets dépensés par les compagnies minières en 2022

S&P Global, 2023

Au Chili, le cuivre est de très loin le métal le plus recherché avec 74% des dépenses en 2022, soit 527 M$, loin devant l’or (21%) et le lithium (3%).

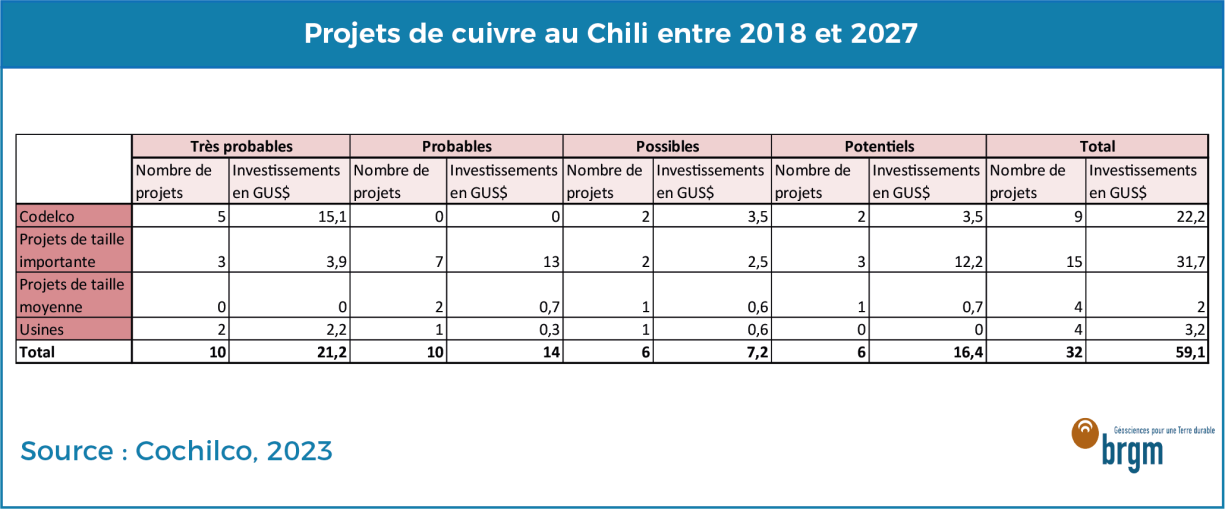

Cochilco, institut public chilien travaillant sur le cuivre, publie tous les dix ans un rapport concernant les projets présents et à venir. Dans son rapport de 2018 portant sur la période 2018-2027, Cochilco distingue 25 projets ayant de fortes probabilités d’ouvrir prochainement, pour un investissement d’environ 35 Mds US$, en sachant que les projets les plus probables d’entrer en production sont portés par Codelco, tandis que le reste des projets sont portés par d’autres compagnies minières majors. Les projets classés comme possibles ou potentiels ne déboucheront pas tous sur une exploitation et représentent environ 24 Mds US$ pour 12 projets.

Projets de cuivre au Chili entre 2018 et 2027

Cochilco, 2023

Pour la période 2023-2032, les dépenses pour l’exploration pourraient dépasser les 65 Mds US$ tous métaux compris, dont 57 pour le cuivre uniquement.

La tendance est donc à l’amenuisement des nouvelles découvertes, et à la prolongation des exploitations existantes par l’ajout de zones minéralisées découvertes par la méthode « brownfiled ». A court terme, cela permet de limiter les dépenses et de s’assurer des découvertes, tout en bénéficiant des installations d’exploitation et de traitement de minerais existantes (ainsi que de l’acceptabilité, la main d’œuvre etc.). Mais à plus long terme, cela contribuera à assécher l’offre et creuser un déficit en cuivre quasiment certain sur les vingt prochaines années.

Auteurs :

Victoire Collignon

Mathieu Leguérinel

Maïté Le Gleuher

Amédée Le Goff

Sources :

Copper discoveries still trending down amid increasing budgets, higher prices., 23/08/2023, Paul Manalo, S&P Global

Cyclope . (2023). Les marchés mondiaux.

Els, F. (2023). What green energy transition? Half of mining still exploring for gold. Mining.com.

Kevin Murphy, P. M. (2023). Corporate exploration strategies 2023.

Investment in the Chilean mining industry Portfolio of projects, 2018-2027., 2018, Cochilco

Ministère chinois des ressources naturelles (2023) China Mineral Resources. https://www.mnr.gov.cn/

S&P Capital IQ : https://www.capitaliq.spglobal.com/

S&P Global Market Intelligence. (2023). World Exploration Trends.

Yang J., Ma T., Yu Y., Zhang C., YAO X. 2023. Changes in driving forces of mineral exploration and its development situation in China from 2000 to 2022. China Mining Magazine, 2023, 32(2): 1-10. DOI: 10.12075/j.issn.1004-4051.2023.02.023