et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - P. Lebret")

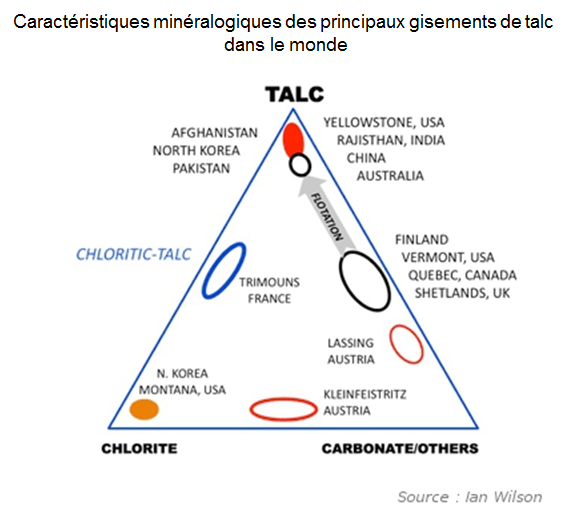

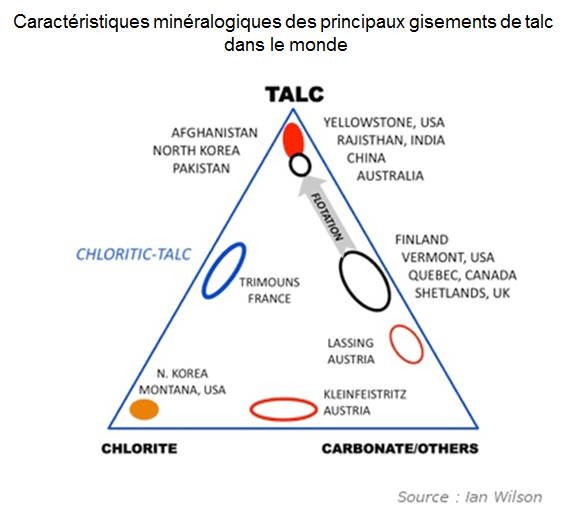

Caractéristiques minéralogiques des principaux gisements de talc dans le monde

© Ian Wilson

Le talc, la pyrophyllite et la chlorite sont des phyllosilicates hydratés de compositions chimiques proches (magnésien pour le talc, alumino-magnésien pour la chlorite, alumineux pour la pyrophyllite). Ces minéraux lamellaires ont des propriétés physiques particulièrement intéressantes : ils sont hydrophobes, organophiles et oléophiles, inertes chimiquement, de très faible dureté apparente, liée à un pouvoir de délamination généralement élevé.

Gisements

Les gisements se forment par réactions hydrothermales (en conditions de métamorphisme de faible intensité à des températures de 350° à 400° C) entre fluides siliceux, en contact avec des roches magnésiennes, ou entre fluides magnésiens, en contact avec des roches silicatées. Les gisements sont classés en plusieurs catégories selon les roches d’origine :

- Les carbonates magnésiens (dolomites, magnésites) fournissent des talcs purs et blancs. Les principaux gisements se trouvent aux Etat-Unis (Montana), en Chine, en Corée du Nord, en Afghanistan et au Pakistan et représentent plus de 60% de la production mondiale. Les dépôts sédimentaires de carbonates plus ou moins magnésiens ne fournissent que des talcs de faible pureté, peu exploités ;

- les serpentinites, dérivées par métamorphisme de gabbros, de basaltes ou de péridotites, donnent la stéatite (ou "soapstone"), roche colorée et impure formée de talc et d’autres minéraux magnésiens, de sulfures... Les principaux gisements, qui représentent environ 20 % de la production mondiale, se trouvent en Egypte, en Finlande, aux Etats-Unis (Vermont) et au Canada (Québec et Ontario) ;

- les roches silico-alumineuses, quartzites, schistes ou gneiss (sources de silice) en contact avec des roches magnésiennes, donnent une association chlorite – talc. L’exemple le plus représentatif est le gisement de Trimouns (Luzenac, Ariège). Ce type de gisements représente environ 10 % de la production mondiale.

La pureté des ‘’minerais’’, notamment avec la présence de chlorite ou de carbonates associés, de sulfures ou de résidus de roches d’origine, et donc la qualité du talc extrait (couleur, morphologie, distribution de taille de particules), sont variables. Aussi les caractéristiques et les propriétés des différents gisements de talc régissent à la fois la qualité des produits transformés, les prix de vente et les utilisations finales. Ceci a donc une influence sur les marchés internes des grands producteurs, comme la Chine, l’Inde et les Etats-Unis.., ainsi que sur les échanges commerciaux, seuls les talcs de haute qualité pouvant supporter des coûts de transport élevés.

Bien que le talc et la pyrophyllite soient des minéraux ubiquistes, il n’existe que peu de gisements économiques exploités (une vingtaine en Europe par exemple).

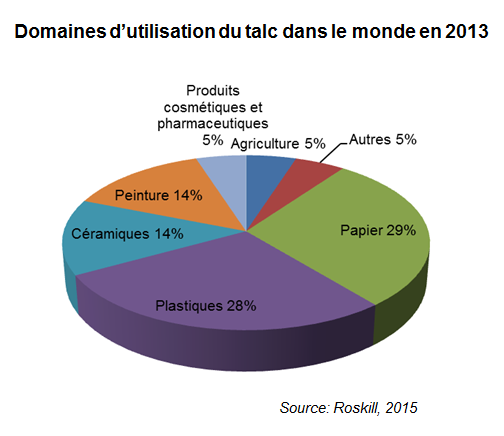

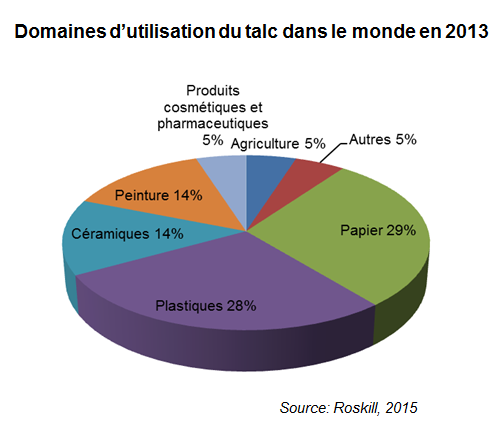

Domaines d'utilisation du talc dans le monde en 2013

© BRGM, Roskill 2015

Utilisations

Le talc et la pyrophyllite sont des minéraux fonctionnels utilisés :

- comme charges minérales dans de nombreuses industries (papiers, peintures et enduits, plastiques et polymères, caoutchoucs, produits phytosanitaires) ;

- comme intrants dans les céramiques techniques, les réfractaires, les fibres de verre, les moules de fonderie ;

- comme produits de base en pharmacie et cosmétiques.

La consommation mondiale se répartit, selon ces domaines d’utilisation, de la façon suivante (2013) :

Ces différents marchés évoluent actuellement, avec notamment une diminution de la part des industries du papier par rapport à celle des plastiques par exemple.

Les 20 premiers producteurs mondiaux de talc en 2014

© BRGM, USGS 2014

Production et acteurs industriels

La production mondiale de talc a légèrement dépassé 6,4 Mt en 2014 (source USGS), dont plus de 50 % en Asie et près de 30 % pour la Chine. Onze pays ont une production de plus de 100 000 t/an, représentant 92 % de la production mondiale. La production de pyrophyllite est de l’ordre de 1,1 Mt pour la même année, mais il se peut qu’un certain tonnage de pyrophyllite soit inclus dans les chiffres de production de talc (en Chine, en Corée et en Inde), car les deux minéraux sont parfois difficiles à distinguer.

La Chine reste le premier producteur mondial en 2014 avec 1,9 Mt, soit 30 % de l'offre globale, provenant principalement de Liaoning, du Shandong et du Guangxi. Environ 676 000 t de talc ont été exportées de Chine en 2014.

L'Inde continue à développer sa production et est maintenant le deuxième producteur mondial (940 000 t en 2014, soit 15 % de la production mondiale). Les exportations du pays ont augmenté, passant de 117 000 t en 2012-2013 à près de 149 000 t en 2013-2014.

La production de talc dans l’Union européenne en 2014 est de l’ordre de 1,1 Mt, assurée essentiellement par la France (production plutôt de l’ordre de 400 000t/an, 5ème producteur mondial avec 7 % de la production), la Finlande (6ème ou 7ème producteur mondial), l’Autriche et l’Italie. Elle est en grande partie destinée aux marchés européens.

Le Pakistan, qui possède des gisements de talc très pur dans la province de Khyber Pakhtoonkhwa, et l’Afghanistan ont émergé comme fournisseurs importants de talc sur le marché international depuis 2012. Les exportations de talc brut extrait dans ces deux pays, et transitant par le Pakistan, sont passées de 64 000 t à 394 000 t entre 2010 et 2013.

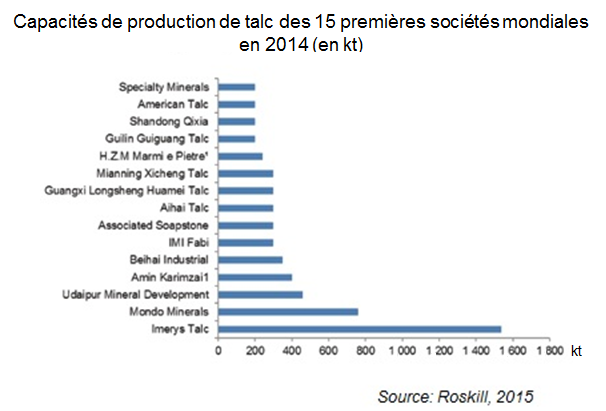

Capacités de production de talc des 15 premières sociétés mondiales en 2014 (en kt)

© BRGM, Roskill 2015

En ce qui concerne les sociétés, 15 d’entre elles ont une capacité de production annuelle supérieure à 200 000 t/an. Parmi celles-ci, 6 sont des sociétés chinoises, avec des capacités de production de 200 000 à 400 000 t/an, donc loin des deux majors Imerys et Mondo. Mais une entreprise comme Mianning Xicheng Talc, créée en 2010, pourrait bientôt doubler sa capacité de production actuelle de 300 000 t/an.

A la suite de l'acquisition de la société Talc de Luzenac auprès de Rio Tinto en 2011, Imerys Talc est désormais la première société productrice de talc au niveau mondial (environ 1 Mt/an), avec une capacité de production des carrières de 1,4 Mt/an. Les exploitations et les installations de traitement sont situées en Europe (7 gisements et 8 usines en France, en Italie, en Espagne, en Autriche et en Belgique), ainsi qu’en Amérique du Nord, au Japon et en Australie. Le gisement de Trimouns, situé en Ariège à 1800 m d’altitude, est le plus grand qui soit exploité dans le monde et assure la totalité de la production en France (environ 400 000 t/an). Il alimente l’usine de Luzenac située dans la vallée, qui produit une centaine de qualités commerciales différentes.

La capacité de production des usines du groupe est de 1,5 Mt, car certaines peuvent traiter des minerais importés (Belgique, Texas). Le développement du site de Timmins au Canada en 2014-2015 pourrait renforcer cette capacité et représente la première production de talc micronisé hautement lamellaire à haute luminosité au niveau régional, remplaçant les importations en provenance de Chine et, plus récemment, du Pakistan.

Mondo Minerals, groupe finlandais à l’origine (vendu par OMYA en 2007 au fonds HG Capital basé à Londres, qui l’a cédé à Advent International USA en 2011) est le deuxième producteur de talc au monde, avec une production estimée à 750 000 t en 2013 (2 exploitations en Finlande, 2 usines en Finlande et 2 aux Pays-Bas). Mondo Minerals poursuit son expansion en prenant le contrôle de nouvelles ressources en Chine (en partenariat avec Beihai Talc).

La 3ème société par ordre d’importance est l’indien Udaipur Mineral Development, avec une capacité de production de 500 000 t/an environ (talc de haute qualité destiné aux industries du pays et probablement en partie à l'exportation).

IMI FABI, 6ème producteur mondial (production de l’ordre de 300 000 t/an), est implanté en Italie (3 exploitations et 2 usines,) mais également en Australie (Mt. Seabrook, exploitation de talc blanc, en association avec un partenaire local), au Pakistan (avec OMR), en Chine (avec Aihai Talc). Des centres de traitement sont implantés aux Etats-Unis, avec les usines de Diana et de Zemex Fabi Benwood.

Evolution des productions et des marchés

Le marché du talc est essentiellement tiré au niveau mondial, à parts égales, par l'industrie papetière et celle des plastiques, représentant respectivement 29 % et 28 % des utilisations finales en 2013, devant les céramiques, les revêtements, les produits cosmétiques et pharmaceutiques, les phytosanitaires et l'agriculture. La demande mondiale de talc devrait croître grâce à la demande accrue dans le domaine des plastiques et polymères, ainsi que dans celui des céramiques techniques, malgré une baisse de consommation dans les papiers et les céramiques traditionnelles. Dans le détail, les situations des marchés diffèrent quelque peu selon les pays ou les zones de consommation.

La Chine, qui a produit environ 1,9 Mt de talc en 2014, en a exporté 676 000 t la même année, dont 477 000 t sous forme de poudre, à destination du Japon, de la Corée du Sud, de la Thaïlande, des Etats-Unis et de l’Indonésie (prix moyen 249 US$/t), ainsi que vers l’Europe (41 000 t à 262 US$/t). Ceci correspond à une consommation apparente d’environ 1,24 Mt au minimum (les importations en provenance d’Afghanistan et du Pakistan n’étant pas connues).

A l'heure actuelle, le talc chinois est plus cher que le talc de haute qualité provenant d'Afghanistan et du Pakistan. La concurrence de ce talc à faible coût, ajoutée à la diminution des réserves de talc de haute blancheur du pays, a conduit à une diminution de 10 % de la production et des exportations chinoises au cours des deux dernières années. Celles-ci sont soumises à un système de quota et, d’après la Chambre de Commerce (China Chamber of Commerce of Metals Minerals & Chemicals Importers & Exporters - CCCMC), ce marché doit maintenant prendre en compte la gestion durable de la ressource et les contraintes environnementales. De ce fait, les productions, les marchés et les prix devraient, au mieux, rester stables en Chine.

L’Inde, où se trouvent d’importants gisements de talc de haute pureté, figure parmi le trio de tête des pays consommateurs et pourrait même avoir dépassé les Etats-Unis en 2014 (consommation apparente de près de 800 000 t). Des investissements ont été consacrés pour augmenter la qualité des produits, notamment en fournissant un talc micronisé à haute valeur ajoutée.

Les États-Unis représentent le troisième plus grand marché mondial, avec une consommation apparente de plus de 600 000 t en 2013 (prix moyen 163 US$/t). La production à partir de 6 exploitations (Alberene Soapstone en Virginia, American Talc au Texas, Imerys Talc America dans le Montana et le Vermont, Speciality Minerals dans le Montana) atteint 550 000 t/an environ. Les importations se montent à 260 000 t en 2014, en baisse depuis 2012 (qualités cosmétiques et charges, notamment plastiques pour l’industrie automobile) en provenance de Chine, du Canada et du Pakistan.

L’entrée récente de l’Afghanistan et du Pakistan sur le marché mondial du talc est actée par la position des sociétés Amin Karimzai (Afghanistan) et HZM Marmie Pietre (Pakistan, qui traite le talc provenant d’Afghanistan) parmi les premiers producteurs mondiaux. Le talc de Khogyani au Pakistan est très pur (> 99 %), avec 0,03 % CaO, et convient très bien aux utilisations céramiques et polymères. Ces deux entreprises ont une capacité de production conjointe de 640 000 t/an et elles ont conclu un accord pour la distribution de leurs produits. Avec une valeur moyenne de 189 $US/t en 2014, le Pakistan exporte ce talc, à des prix très concurrentiels, aux Etats-Unis, au Canada et en Chine.

L’Union européenne, dans son ensemble, représente le second marché mondial après la Chine, avec une production qui dépasse 1,1 Mt et des importations de produits de haute pureté (Chine, Australie..) d’environ 80 000 t/an. Les échanges commerciaux entre pays (France, Italie, Espagne, Grande-Bretagne, Allemagne) sont importants, mais ceux avec les pays extra-communautaires sont essentiellement limités par les coûts de transport de ces produits par rapport à leur valeur commerciale. Les débouchés sont de plus en plus orientés vers les plastiques et polymères, notamment pour l’industrie automobile (une voiture contient entre 10 et 20 kg de talc dans les pare-chocs, tableaux de bord…), et pour les céramiques techniques. Le talc produit en Finlande est essentiellement destiné à l’industrie papetière de ce pays.

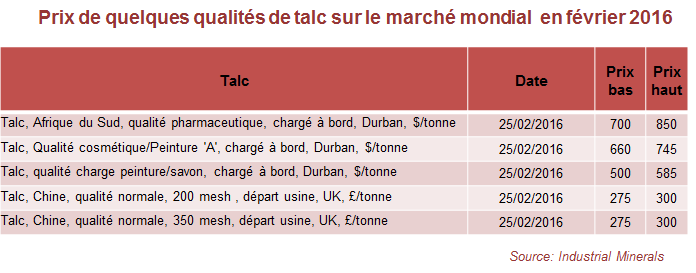

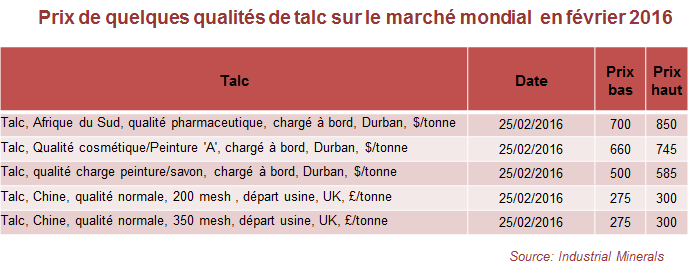

Prix de quelques qualités de talc sur le marché mondial en février 2016

© BRGM, Industrial Minerals

Les prix

En France, les prix départ usine à Luzenac sont compris entre 100 € et 1 000 €/t, selon la qualité, les marchés et les applications, le talc pour pharmacie, de très haute pureté, étant le plus cher. Les prix de certains produits sur le marché international sont indiqués dans le tableau ci-dessous.

Evolution des utilisations, nouvelles technologies

Le marché global du talc a fortement évolué depuis 2010, avec une demande accrue de produits de haute pureté pour les plastiques et polymères destinés aux composants de l’industrie automobile. Pour répondre à la demande, les principaux producteurs de talc élaborent des produits micronisés très spécifiques, notamment pour entrer dans la composition des plastiques, où la demande peut actuellement dépasser l’offre.

Dans le secteur du papier, du fait de l’utilisation accrue de charges carbonatées (carbonate de calcium naturel micronisé ou carbonate de calcium précipité à partir de chaux ou CCP), le talc est de moins en moins employé comme charge minérale. Par ailleurs cette baisse est liée à la diminution générale de la consommation de papier due aux échanges par courriels et au taux de recyclage de plus en plus important.

En tant que charge dans les polymères, 75 % du talc est utilisé, sous forme très fine, pour les polypropylènes destinés à l’industrie automobile, conférant des propriétés mécaniques (rigidité et solidité, permettant de renforcer et alléger les pièces de carrosserie, hayons, pare-chocs, tableaux de bord). Ces matériaux répondent aux exigences d'allègement du poids des véhicules et permettent donc de réduire la consommation de carburants. Le talc à Haut Coefficient de Forme (hautement lamellaire, dit "HAR") est également utilisé pour les pièces situées sous le capot ainsi que pour les unités de chauffage, ventilation et climatisation car il confère une résistance thermique dans une large gamme de température avec un faible coefficient de dilatation.

En outre, le talc est un élément clé dans la structure en nid d'abeilles des céramiques techniques utilisées dans les convertisseurs catalytiques et filtres à particules diesel (qui contiennent jusqu'à 35% de talc). Avec l'augmentation des contrôles d'émissions de gaz et de particules, ce secteur montre une bonne croissance.

Le contenu moyen en talc d'une automobile dans l'Union européenne a plus que doublé entre 2006 et 2014. Il en résulte que la demande mondiale de talc devrait augmenter d'ici à 2019 et que les applications dans le secteur des plastiques devraient devenir prédominantes. Dans cette perspective, Imerys Talc a inauguré début 2015 une nouvelle ligne de production de 10 000 t/an de talc HAR 3G dans l’usine de Luzenac. Ce talc de troisième génération à haut coefficient de forme, écologique et performant, est destiné principalement au secteur de l'automobile et aux applications de haute technologie.

Pascal Marteau et Delphine Bruyère, BRGM

Sources

Roskill Information Service, "Talc and Pyrophyllite: Global Industry Markets and Outlook", 10th Edition 2015. https://roskill.com/

Robert J.F., Imerys Talc Europe (2012) – Le talc, fiche technique détaillée, Guide Mines et Carrières SIM.