et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

. - © BRGM")

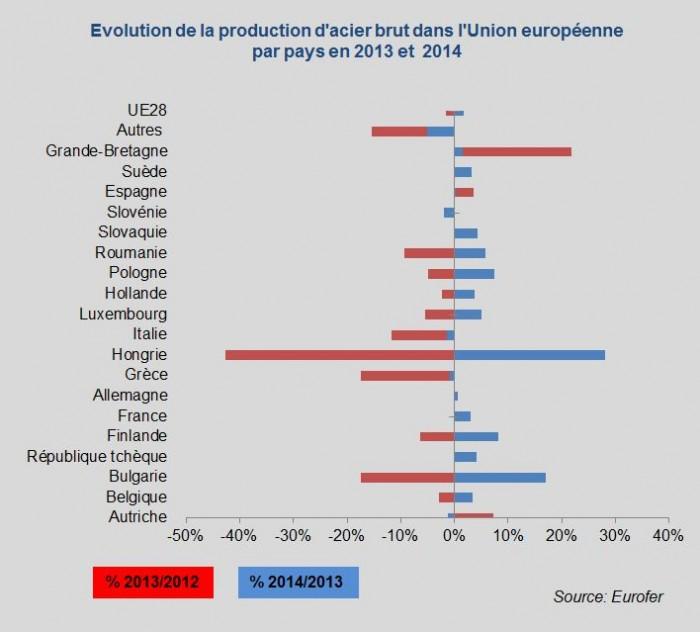

Evolution de la production d'acier brut dans l'Union européenne par pays en 2013 et 2014

© BRGM, Eurofer

Production d’acier dans l’Union européenne

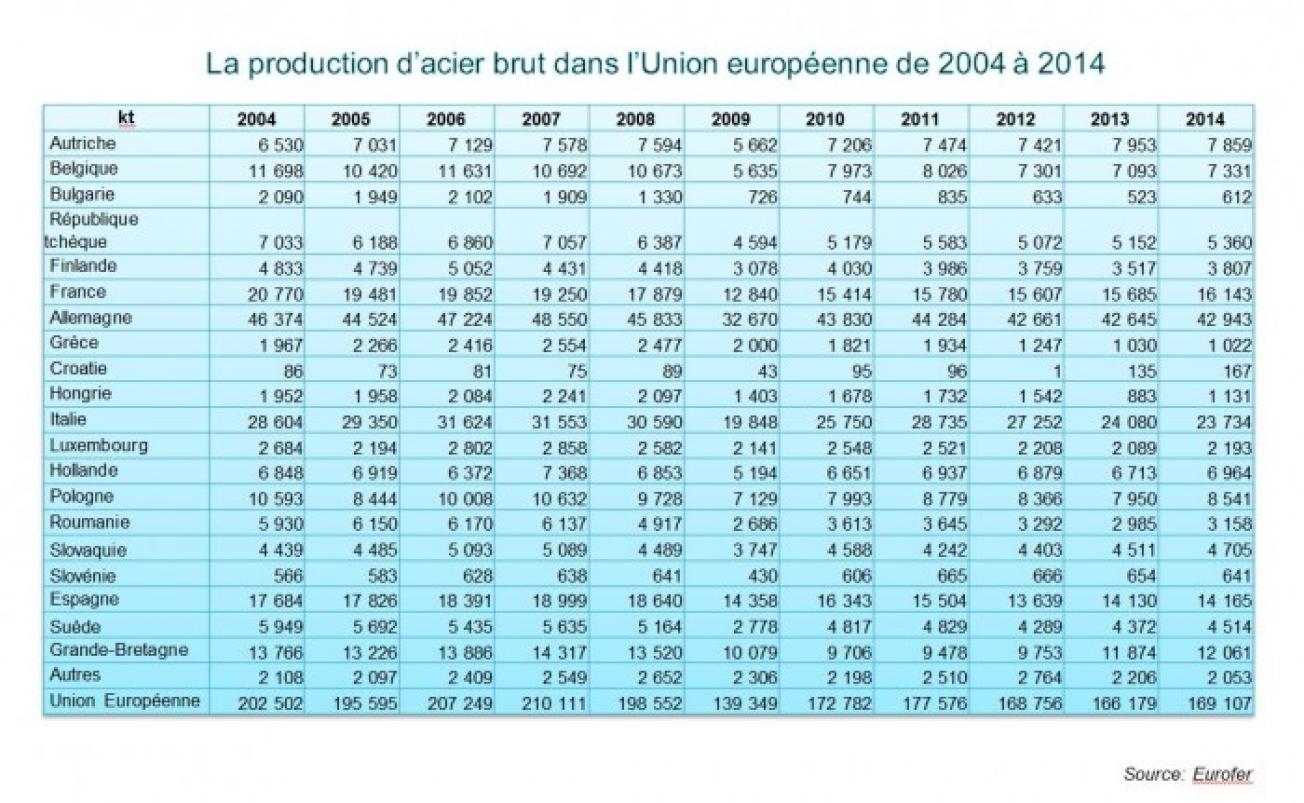

La production a progressé de 1,8 % atteignant 169,1 Mt (Eurofer, l’association européenne des producteurs d’acier), un niveau qui reste cependant inférieur de 17 % à la moyenne de la production annuelle de la période 2004-2008 (203 Mt). Le poids de l’Union européenne dans la production globale d’acier est passé de 15,3 % en 2008 à 10,2 % en 2014.

Parmi les 5 principaux pays producteurs de l’Union (Allemagne, Italie, France, Espagne et Grande-Bretagne), seule l’Italie n’a pas renoué avec la croissance (-1,4%). La reprise a été bien marquée en Grande-Bretagne avec une hausse de la production de 24 %, alors que les niveaux de production en France, Allemagne et Espagne1 n'ont que légèrement augmenté par rapport à leur niveau de 2013.

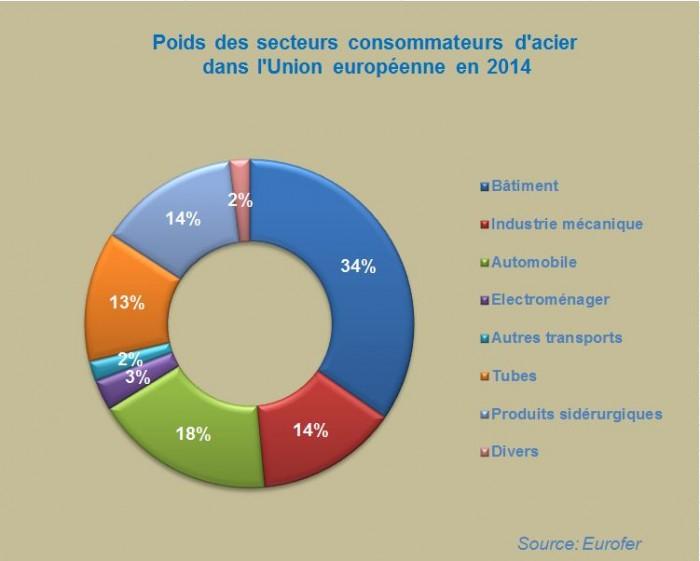

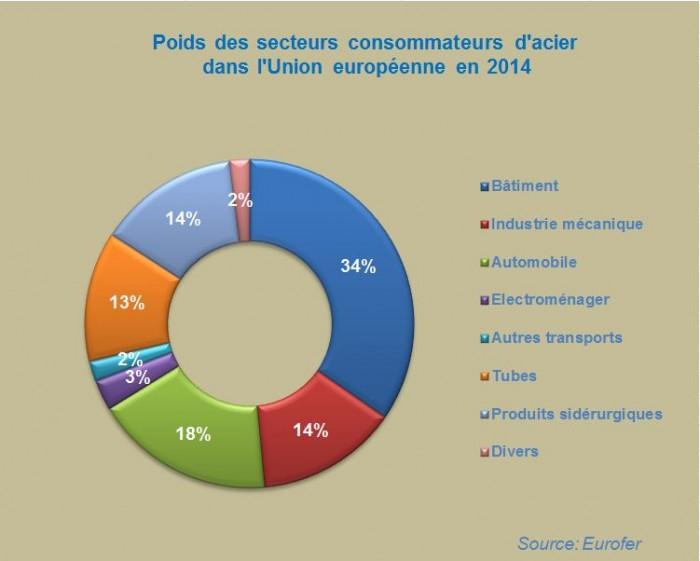

Poids des secteurs consommateurs d'acier dans l'Union européenne en 2014

© BRGM, Eurofer

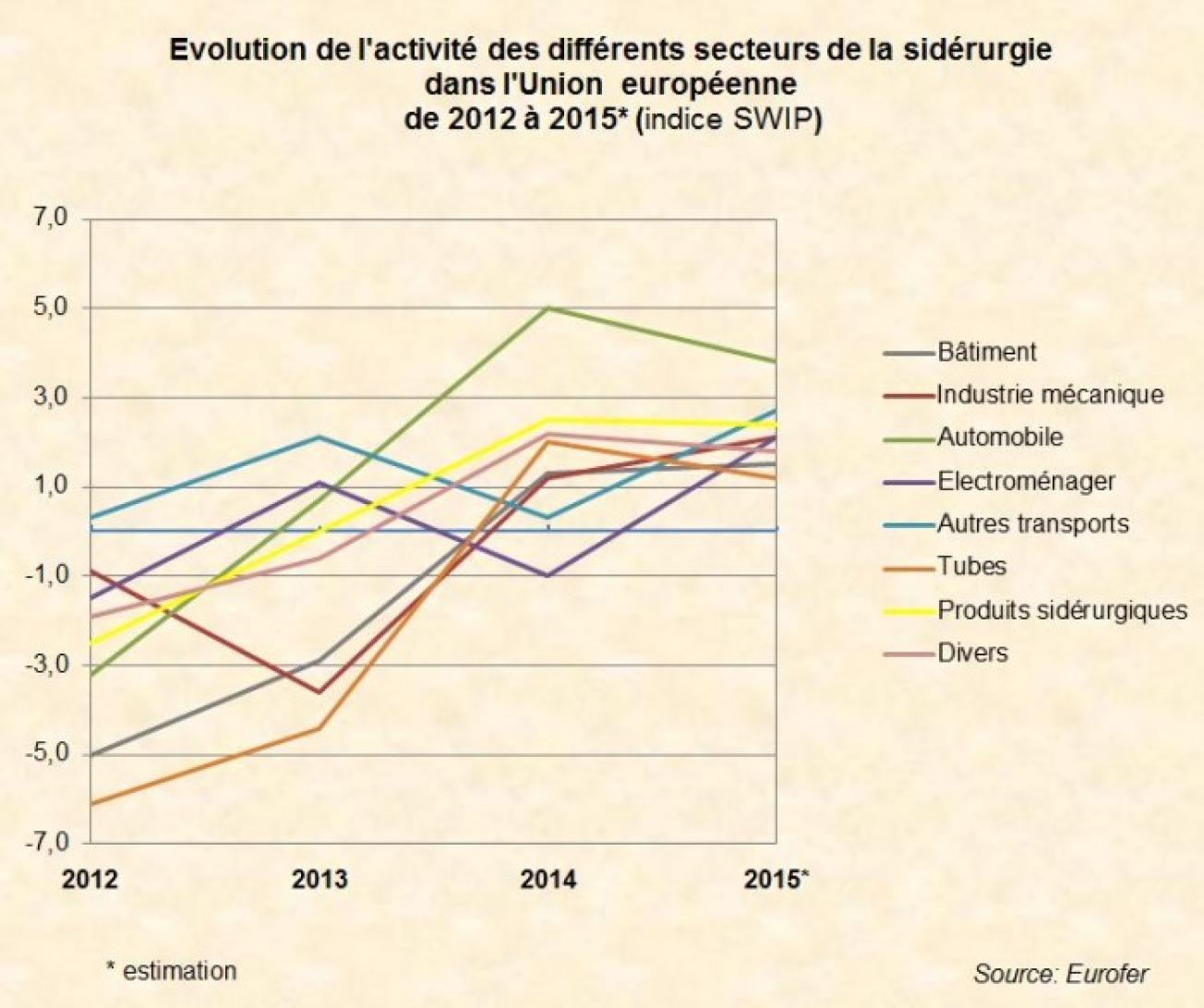

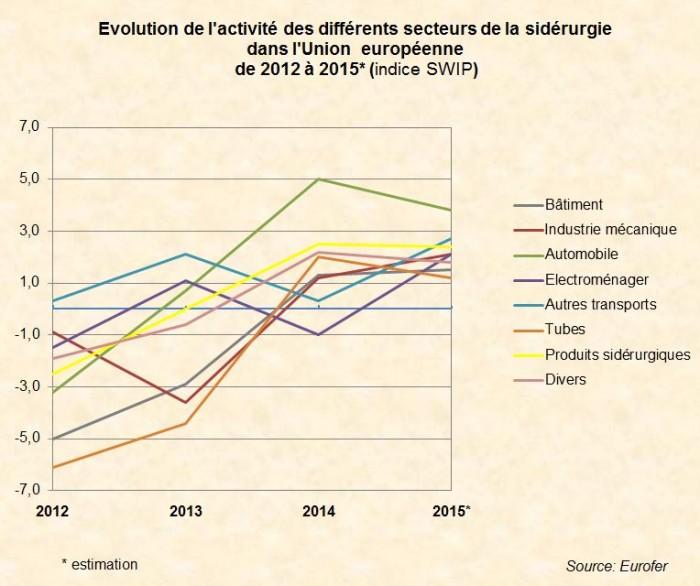

L’activité des secteurs consommateurs d’acier

Selon le rapport d’Eurofer publié le 6 février 2015, l’activité des secteurs consommateurs d’acier dans l’UE a progressé de 2,2 % (Index SWIP2) en 2014. Le rebond de l’activité initié au cours du 1er trimestre 2014 dans tous les secteurs a faibli au second semestre.

Le secteur du bâtiment, qui représente environ le tiers de l’activité, aurait globalement progressé de 1,3 % sur l’année 2014 avec d’importantes disparités entre les pays avec, entre autres, une croissance vigoureuse en Grande-Bretagne et en Suède et une faiblesse de l’activité en France et en Italie.

Le marché automobile européen (18 % du marché de l’acier de l’UE) affiche un bilan positif en 2014, avec une progression de la production estimée à 5 %. Selon l’Association des constructeurs automobiles européens (ACEA), les immatriculations de voitures neuves ont augmenté de 5,7 % (à 12,55 millions) au sein de l’UE, avec un rebond particulièrement marqué en Espagne (+18,4 %) et en Grande-Bretagne (+9,3 %). La France est le seul marché majeur à ne pas avoir décollé (+0,3 % à 1 795 913 immatriculations). Le prix bas du carburant ainsi que la faible inflation devraient contribuer à maintenir à la hausse le marché dans l’UE en 2015 (environ +4 % selon les prévisions d’Eurofer). Les exportations hors de l’UE devraient cependant pâtir de la dégradation de la situation économique et de la volatilité du rouble en Russie.

L’industrie mécanique (14 % du marché de l’acier de l’UE) a vu son activité augmenter de 1,2 % en 2014. Cette croissance modeste devrait se poursuive en 2015 (+2,1 %), la dépréciation de l’euro favorisant les fabricants de l’UE, en particulier sur le marché américain.

La production des tubes d’acier aurait augmenté de 2 % sur l’année 2014, avec cependant une érosion de l’activité au dernier trimestre. L’abandon des travaux de construction du gazoduc South Stream de Gazprom, ainsi que les prix bas du pétrole, devraient freiner la demande de pipelines et de matériel tubulaire pour l’industrie des hydrocarbures en 2015.

Consommation d’acier dans l’Union européenne

Selon Eurofer, la consommation apparente3 d’acier dans l’Union aurait progressé de 3,3 % en 2014. Cependant, l’association chiffre à 14 % la hausse des importations d’acier, aux dépends de la production nationale des pays de l’Union. Les importations de produits finis ont augmenté de 19 %, avec une hausse de 15 % de celles des produits plats (en provenance principalement de Chine, de Russie et d’Ukraine) et de 33 % de celles des produits longs (en provenance de Turquie, de Chine et d’Ukraine). On s’attend à ce que les importations se maintiennent à un niveau élevé en 2015 et 2016, et en particulier celles en provenance de Russie, favorisées par la dépréciation du rouble vis-à-vis de l’euro. La consommation réelle4 d’acier qui prend en compte les variations de stocks aurait, elle, progressé de 1,4 % en 2014.

L’UE devrait être de nouveau un exportateur net d’acier en 2014, les importations d’acier sur le marché européen forçant les sidérurgistes de l’UE à chercher des débouchés sur les marchés étrangers. Les exportations en hausse de 0,5 % en 2014 devraient se maintenir à ce niveau en 2015 à la faveur d’un euro faible et pour compenser la perte de marché dans l’Union.

1Selon les données de la World Steel Association, la production espagnole aurait diminué de 0,6 % en 2014

2SWIP: steel-weighted industrial production

3Somme de la production d'acier et des importations, moins les exportations

4Consommation apparente moins la variation des stocks de produits sidérurgiques (Définition World Steel Association)

Maïté Le Gleuher, BRGM

Sources

Comité des Constructeurs Français d’Automobiles (CCFA) www.ccfa.fr/

European Automobile Manufacturers Association (ACEA) www.acea.be/

Les Echos www.lesechos.fr/

Eurofer https://www.eurofer.eu/

World Steel Association www.worldsteel.org/