et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - Christopher Spencer")

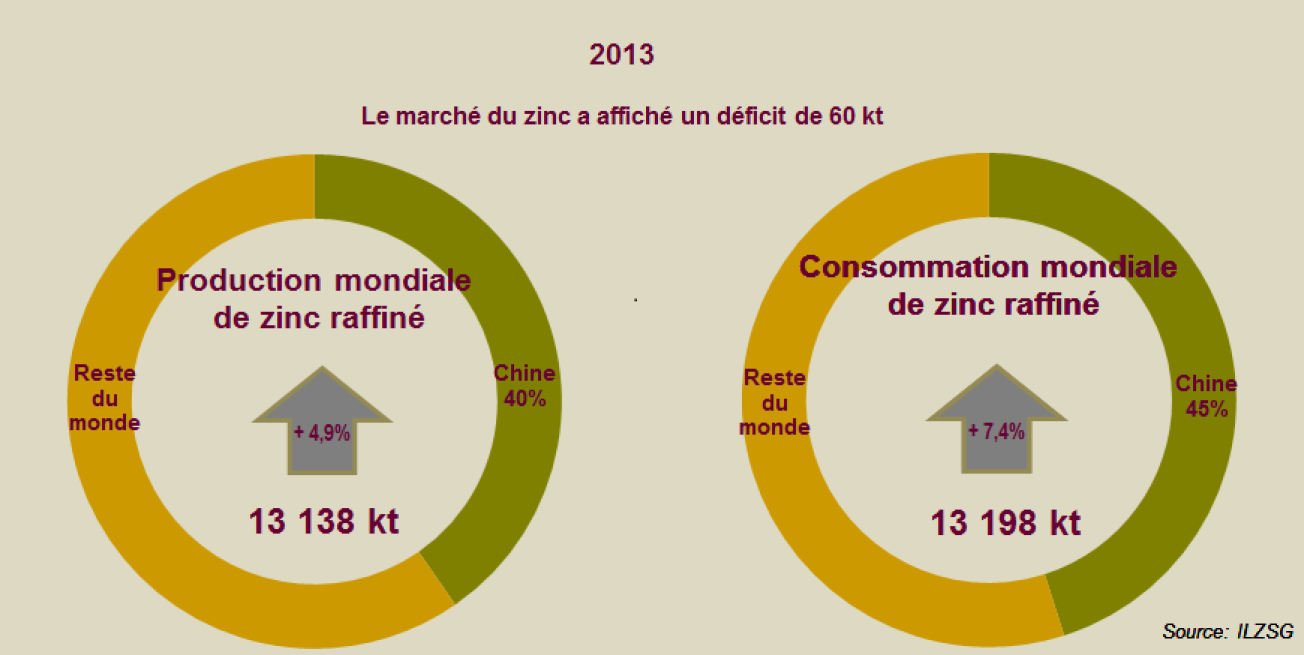

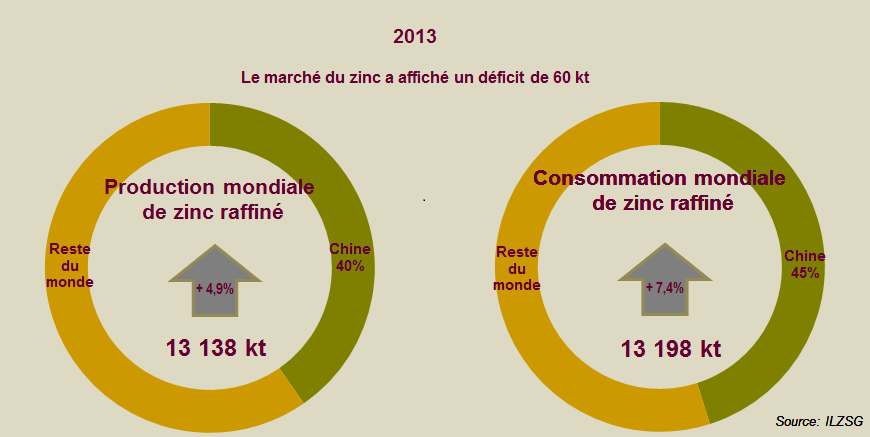

Ce déficit, qui reste marginal en comparaison avec la production mondiale de zinc raffiné de plus de 13 Mt, résulte de la reprise de la consommation du métal, qui avait fléchi en 2011 et 2012.

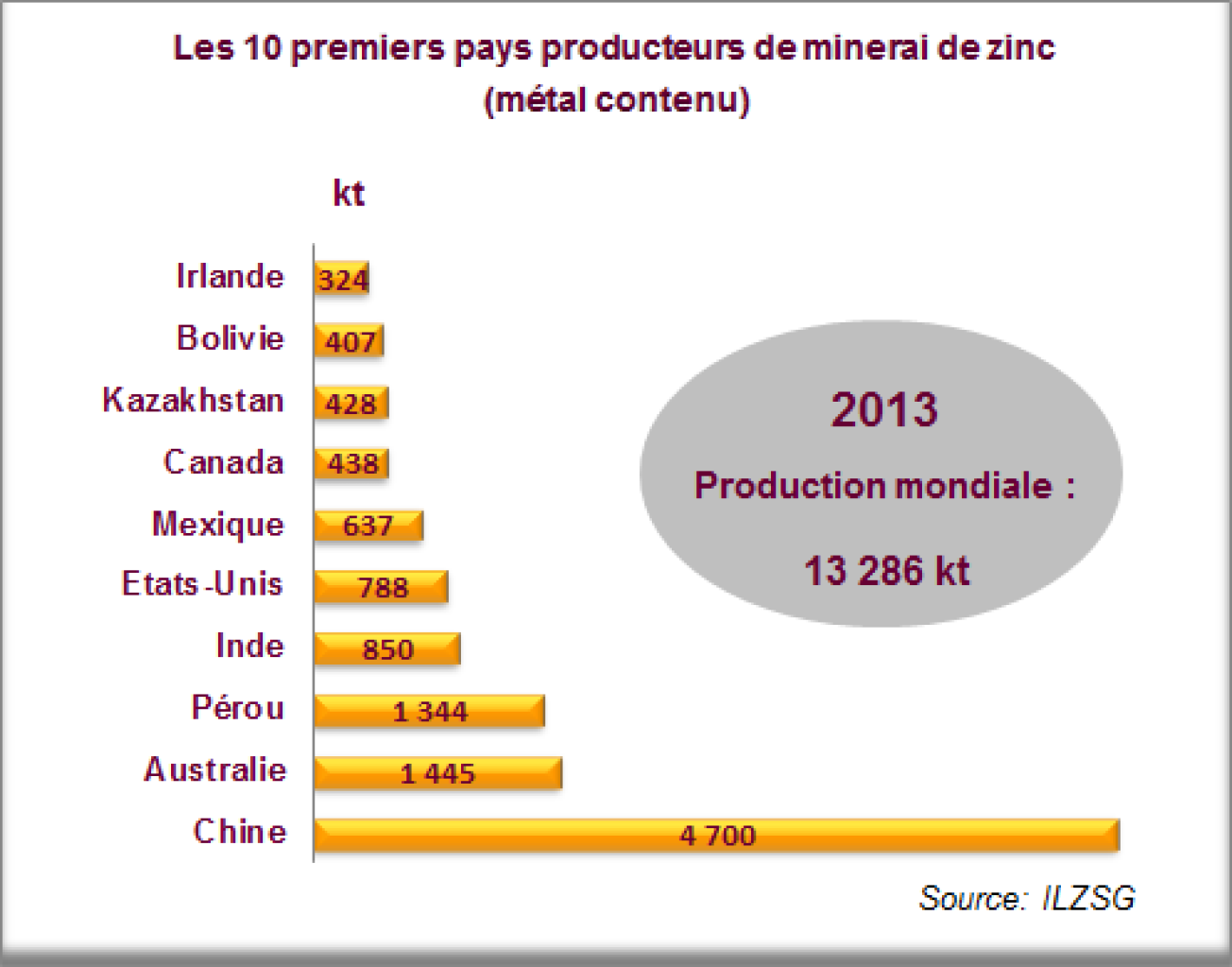

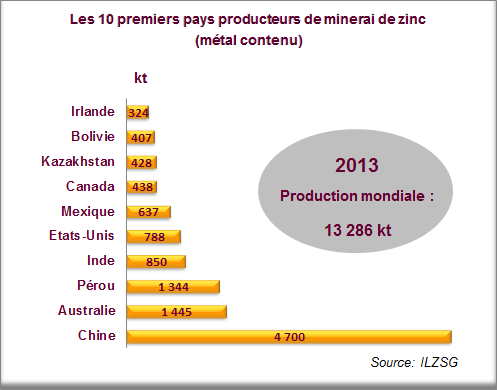

La production minière mondiale a augmenté de 1 % par rapport à 2012, à 13 286 kt. La chute de 30 % de la production canadienne, due à la fermeture des mines de Brunswick (90 kt/an) et de Perseverance (200 kt), en juin 2013, a été compensée par une hausse de production en Chine, Inde, Italie, Corée du Sud, Mexique, Pérou et Burkina Faso.

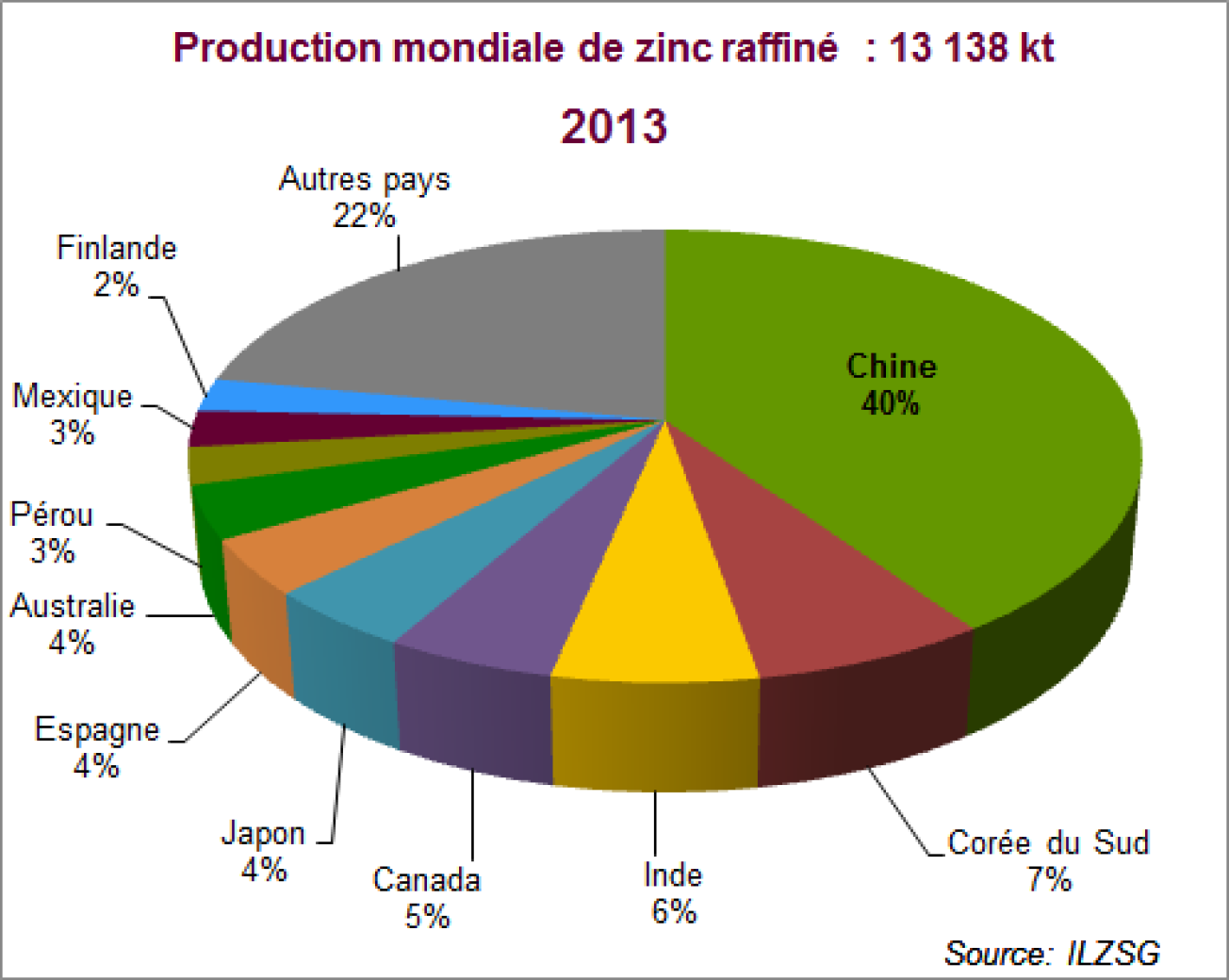

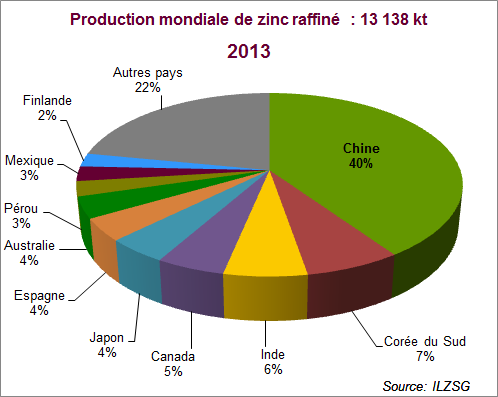

La production mondiale de métal raffiné a progressé de 4,9 % à 13 138 kt, avec des hausses importantes en Chine (+11,1 % à 5 302 kt) et en Inde (+10,5 % à 790 kt).

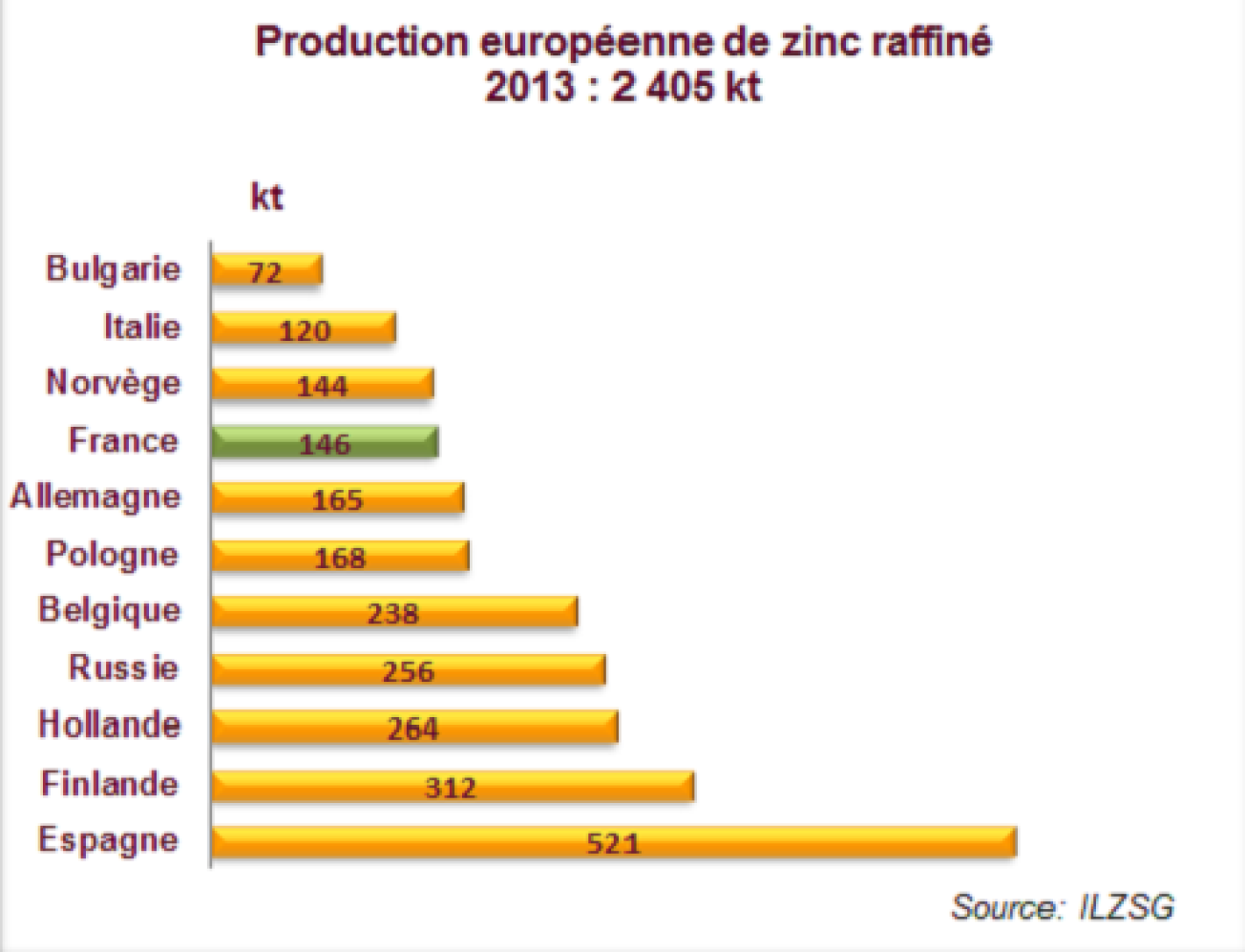

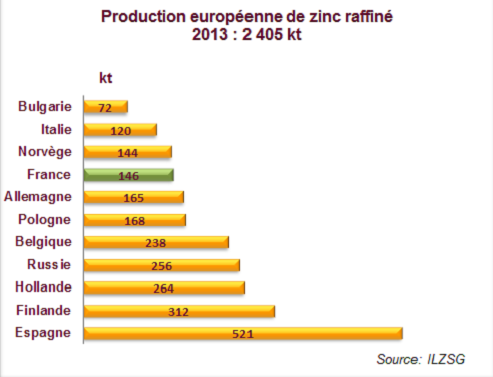

La production européenne est restée atone en 2013 à 2 405 kt, avec cependant une hausse de la production italienne (+23,7 % à 120 kt) qui a contrebalancé la baisse des productions française (-9,3 % à 146 kt) et norvégienne (- 12,2 % à 144 kt).

La demande mondiale, qui avait diminué d’environ 3 % en 2012, a repris sa croissance. Elle a augmenté de 7,4 % à 13 198 kt, tirée par la consommation apparente chinoise en hausse de 13,7 % par rapport à 2012, à 5 950 kt, soit 45 % de la consommation mondiale en 2013.

Les importations nettes chinoises de zinc raffiné ont bondi de 22 % à 621 kt, tirées par la demande pour la production d’acier galvanisé qui a augmenté de 12 % en 2013 (3,5 Mt/mois)

Le niveau des stocks détenus dans les entrepôts du LME, du Shanghai Futures Exchange et du Chinese State Reserve Bureau, ainsi que ceux déclarés par les producteurs et négociants, a diminué de 314 kt à 1 897 kt.

Les prix au comptant et à trois mois de la tonne de zinc au LME, en moyenne annuelle sur l’année 2013, ont baissé respectivement de 1,9 % et 1,2 % par rapport à 2012, à 1 909 US$ et 1 939 US$.

Les prochaines années pourraient connaître un essoufflement de l’offre minière hors Chine, avec la fermeture de mines importantes en fin de vie : la mine de Century (500 kt/an ; MMG), en Australie, fermera en 2016 et celle de Lisheen (140 kt/an ; Vedanta) en Irlande, en 2014. De plus, la mise en production de certaines mines qui devaient assurer le relai a été différée comme celle de Dungald River (210 kt/an ; MMG), en Australie. La mine de Perkoa, au Burkina Faso qui a commencé à produire au second semestre 2013 (40 kt en 2013), a déjà interrompu sa production.

L’ILZSG estime qu’en 2013 les nouvelles capacités de production (environ 440 kt) ont compensé les fermetures (environ 370 kt).

Sources publiées : International Lead and Zinc Study Group (ILZSG)