et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

dans la mine des Porres, aux Arcs-en-Provence, dans le massif des Maures, dans le Var (France, 1980) - © BRGM")

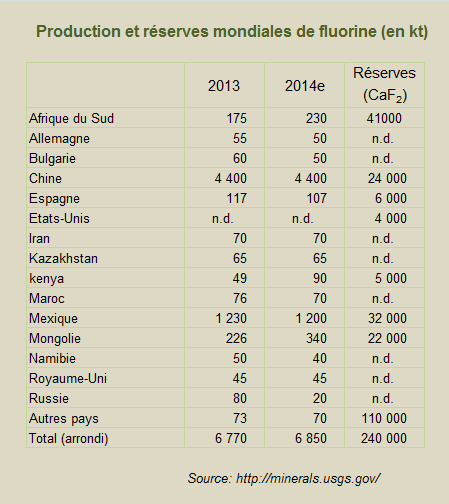

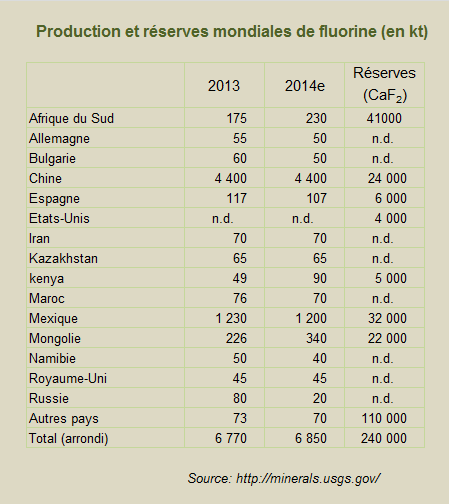

Production et réserves mondiales de fluorine (en kt)

© BRGM, USGS

Le fluorure de calcium CaF2, dont la forme minérale est la fluorine, ou spath fluor (fluorite ou fluorspar en anglais) est utilisé comme source de l'élément fluor dans de nombreuses industries chimiques (dérivés minéraux et organiques), en métallurgie comme fondant (fluorine vient du latin fluere : fondre, couler), ainsi que pour les industries du verre et de la céramique. Selon la teneur en CaF2 des produits traités commercialisés, ainsi que la présence d’éléments traces pouvant être pénalisants, on distingue les qualités suivantes :

- qualité "acide" ou "chimique" (en anglais acidspar), contenant plus de 97 % de CaF2, utilisée sous forme de poudre pour la production d’acide fluorhydrique HF, destinée surtout aux applications chimiques (fluorochimie), notamment pour les liquides réfrigérants fluorés et la plasturgie* ;

- qualité "métallurgique" (en anglais metspar), contenant de 75 % à 97 % de CaF2, produite sous forme de grains, destinée à la sidérurgie et à la production d’aluminium essentiellement, la fluorine étant un fondant permettant d’abaisser la température de fusion des métaux** ;

- qualité "céramique et verrerie", contenant de 94 à 96 % de CaF2.

Les minerais tout-venant ont une teneur comprise entre 11 % de CaF2 (Afrique du Sud) et 85 % de CaF2 (Mexique). Le minerai, après broyage, est en général concentré par flottation afin d'obtenir la teneur requise et la qualité souhaitée.

Etat des lieux dans les principaux pays producteurs

Selon les données de l’USGS (Mineral Commodity Summary 2014), les productions et la répartition des réserves sur le plan mondial sont les suivantes :

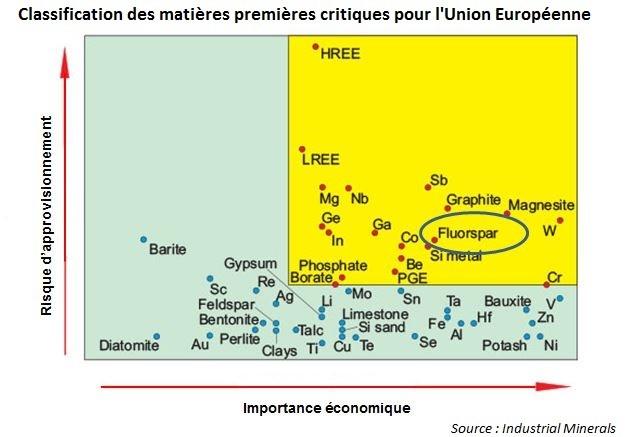

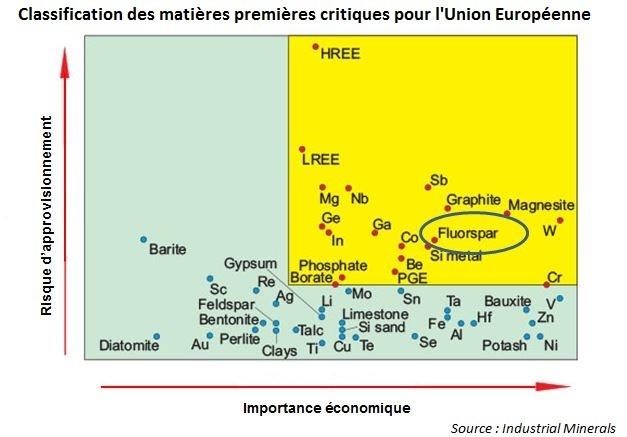

Classification des matières premières critiques pour l'Union Européenne

© BRGM, Industrial Minerals

Dans le contexte actuel du marché, les réserves de fluorine mondiales connues correspondent à moins de 35 ans de consommation au rythme actuel. Cependant, les réserves de nombreux pays ne sont pas encore indiquées ou disponibles, et le total mondial pourrait augmenter de façon notable.

Pour l’Union Européenne (UE), la fluorine apparait d’ores et déjà comme une substance d’importance économique sujette à un risque élevé d’approvisionnement, parmi les 14 matières premières stratégiques. Ceci est dû, en grande partie, au fait que la production en Europe, environ 250 kt/an (principaux producteurs : l’Espagne avec un peu plus de 100 kt/an, l’Allemagne, la Bulgarie et la Grande-Bretagne, avec 50 à 60 kt/an pour chacun de ces pays), est très en-deçà de la consommation dans l’ensemble des pays concernés.

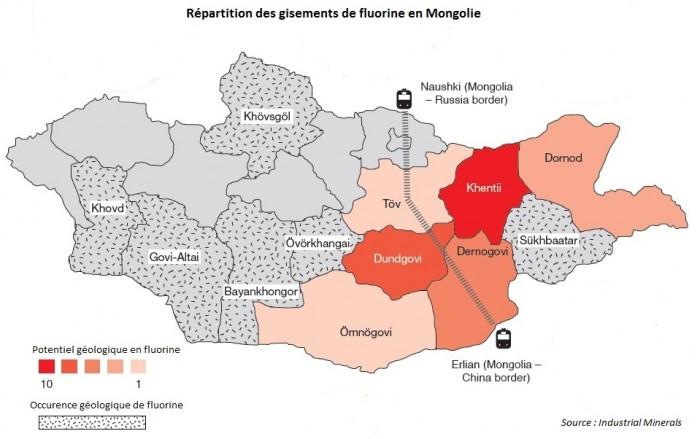

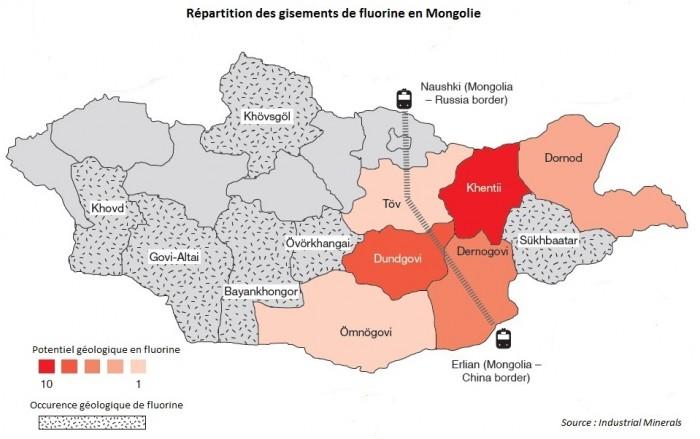

Répartition des gisements de fluorine en Mongolie

© BRGM, Industrial Minerals

La Chine, 1° producteur mondial (environ 4,4 Mt en 2014 selon l'USGS)

La production au niveau mondial est actuellement importante, mais la Chine, premier producteur avec plus de 4,4 Mt en 2014, doit de plus en plus faire face à une augmentation de la consommation interne pour satisfaire ses propres besoins pour la production de réfrigérants fluorés. Ses exportations sont de plus en plus réduites, d’autant que ses réserves connues ne sont que d’environ 6 ans, au rythme de la consommation actuelle.

Les trois autres principaux producteurs, le Mexique, la Mongolie et l’Afrique du Sud, sont donc amenés à approvisionner les pays industrialisés, mais avec des produits de qualités inégales, qui ne correspondent pas toujours aux normes des utilisateurs.

Mexique, 2° producteur mondial (environ 1,2 Mt en 2014 selon l’USGS)

L’Etat du Coahuila concentre la quasi-totalité de la production du pays. Six mines sont en activité dans les municipalités de Muzquiz et Acuña, dont deux principales :

- Las Cuevas, plus grosse mine au monde, exploitée par le groupe Mexichem***, avec des réserves de 50 Mt de minerai titrant de 73 à 95 % de CaF2. La capacité de production est de 4 500 t/jour soit une production annuelle de 280 000 t de fluorine de qualité acide et 350 000 t de fluorine de qualité métallurgique (mais teneur en arsenic élevée) ;

- Muzquiz, également exploitée par Mexichem, avec des réserves de 13 Mt.

Trois autres projets miniers étaient en procédure d’attribution de permis en 2014 dans l’Etat de Coahuila. Avec des réserves de 32 Mt, soit 15% des réserves mondiales, le Mexique est donc un acteur de premier plan sur le marché de la fluorine et aura une influence déterminante sur son évolution.

Mongolie, 3° producteur mondial (0,34 Mt en 2014 selon l’USGS)

Les mines principales (2 mines souterraines et 3 à ciel-ouvert) sont situées dans les provinces Khentii Dornogovi et Dundgovi, et possèderaient des réserves de 9 Mt de minerai contenant 35,4 % de CaF2. Elles sont exploitées par Mongolrostsvetmet, société détenue à 51 % par l’état Mongol et 49 % par l’état Russe. Les capacités de production seraient de 130 000 t de fluorine de qualité acide et de 20 000 t de qualité métallurgique (données 2010). Ces chiffres de production peuvent cependant être sujets à caution, car le marché interne est très réduit, le niveau de production est principalement lié aux exportations vers la Russie et la Chine, pour lesquelles les données sont peu transparentes.

Malgré les difficultés liées à une baisse de la demande sur le marché international en 2014, les niveaux de production de la Mongolie (340 kt en 2014 d’après USGS) sont restés élevés, dans l’attente d’une reprise de la consommation en 2015. D’après les informations actuellement disponibles, les réserves sont de l’ordre de 22 Mt, mais pourraient probablement être plus importantes.

Afrique du Sud, 4° producteur mondial (0,23 Mt en 2014 selon l’USGS)

L’Afrique du Sud dispose des plus grandes réserves mondiales connues en fluorine (41 Mt, soit 18 % des réserves connues), devant le Mexique (14%), et la Chine (9%) et se situe au 4° rang mondial pour la production. La qualité de ses produits permet des utilisations en fluorochimie (qualité acide), céramiques et comme fondant en métallurgie.

Cependant, les trois mines existantes ont connu de nombreuses difficultés économiques depuis 2012 (coûts d’exploitation prohibitifs, réglementation contraignante, contexte social tendu, concurrence des produits chinois). En 2014, seule la mine de Vergenoeg, située à 65 km au NE de Pretoria et détenue à 85% par le groupe espagnol Minersa, était en activité. Les mines de Buffalo et de Wiktop, à l’origine propriétés de Fluormin Plc, ont été revendues en 2012 suite à des difficultés d’exploitation, de la qualité des produits et des conditions de marchés. La production n’a pas repris en 2015 dans ces deux mines.

En 2014, l’Afrique du Sud a vu ses exportations de fluorine baisser de 22 % par rapport 2010, la plus grande partie de la production de la mine de Vergenoeg (qualités acide et métallurgique) étant exportée en Europe et en Inde. Cette baisse est liée à une conjonction de facteurs défavorables : stocks importants, faible demande sur les marchés internationaux, concurrence des produits chinois.

Actuellement, la tendance est à une reprise des exportations pour la qualité acide « acidspar » (plus 105% entre 2014 et 2013 à 256 kt, mais avec une baisse de 24% du prix à la tonne livrée à Durban), alors que les exportations de la qualité métallurgique « metspar » se sont effondrées dans cette même période.

Une petite partie de cette production est destinée au marché domestique sud-africain (pour Pelchem, producteur en fluorochimie).

Autres pays : projets en développement ou en cours, fermetures

En Afrique, la mine Solvay de Okurusu (Namibie), qui représentait 4 % de la production mondiale de fluorine de qualité acide en dehors de Chine (soit environ 80 kt/an), a fermé en 2014 (coûts de production trop élevés dans le contexte international). Par ailleurs, les productions de pays comme le Kenya et le Maroc ont baissé légèrement cette même année.

En Europe, après la reprise de production de fluorine en Grande-Bretagne avec la réouverture en mai 2012 du site de Peak District, racheté par Italian Fluorid Spa (capacité 64 kt/an), une nouvelle mine a été mise en production en 2014 en Allemagne (par Nickelhuette, avec production prévue de 10 kt en 2015, 40 kt par la suite, dont 80 % de qualité acide), pour diminuer la dépendance du pays (3° consommateur mondial avec 200 à 300 kt/an) et alimenter l’industrie de la fluorochimie. Par ailleurs, la Suède a un projet de production de 100 kt/an en cours de développement par la société Storuman.

En Asie, début 2015 en Thaïlande, l’ouverture dans le nord du pays du site de SC Mining (capacité 50 kt/an), avec des coûts de production faibles, permet d’augmenter sensiblement l’offre sur le marché régional du sud-est asiatique, tandis qu’en Afghanistan la production de la mine de Bakhud, par Amania Mining, doit commencer prochainement, à un niveau probablement faible dans le contexte de ce pays, mais affiche un objectif de production de 100 kt/an (70% de qualité métallurgique, 30% de qualité acide), qui devrait être en grande partie destinée au marché indien.

Le projet le plus important est celui de la société Masan au Viet-Nam, situé à Nui Phao près de Hanoi qui doit produire environ 150 kt en 2015, avec un objectif de 220 kt/an, essentiellement de la fluorine de qualité acide.

Enfin, en Amérique du Nord, le projet de St-Lawrence à Terre Neuve au Canada est en cours de développement (objectif de production non précisé), de même que celui du Nevada (USA), devant produire 220 kt/an.

En tenant compte de l’ensemble de ces productions, relativement marginales actuellement, et des objectifs annoncés pour l’ensemble des projets, les tendances du marché mondial sont susceptibles d’évoluer à court terme.

Dans ce contexte, l’activité industrielle des grands groupes chimistes mondiaux s’adapte :

- Solvay, premier producteur mondial de carbonate de sodium et acteur en fluorochimie, a annoncé cette année la vente à la société japonaise Daikan (fabricant de matériel de réfrigération et de climatisation), de son unité de production de Frankfurt en Allemagne, où sont élaborés des réfrigérants fluorés et des aérosols pharmaceutiques, pour se recentrer sur des produits fluorés de haute pureté à plus forte valeur ajoutée ;

- Mexichem, dont la branche Fluor représente 12 % de son chiffre d'affaires (CA), a par ailleurs fait appel à une décision du tribunal international de commerce des Etats-Unis concernant la concurrence des produits chinois à bas coûts.

D’une façon générale, dans une perspective de croissance annuelle de 4 %/an d’ici 2025, date à laquelle le marché mondial des produits de la fluorochimie devrait dépasser 5 Mt/an, tous les grands groupes ayant une forte activité dans ce domaine (Arkema, premier groupe chimiste français, Chemours et Dynax aux USA, Gujarat du groupe INOX en Inde, Clariant en Allemagne…) cherchent à assurer un approvisionnement stable et de qualité, en fonction des évolutions des pays producteurs et des sociétés exploitantes.

Mouvements et évolution des marchés et des utilisateurs, tendances à court terme

Dans un marché mondial marqué par une baisse continue des prix depuis 2010 (baisse de 33 % sur l’année 2015 : prix port d’embarquement qualité acide 300 à 310 US$/t, 220 à 290 US $/t pour les autres qualités en décembre 2015) et par une situation fluctuante des débouchés industriels, on retient que :

- La Chine, avec des stocks importants mis sur le marché, et une consommation intérieure relativement instable, perturbe les cours mondiaux, mais va avoir tendance à limiter de plus en plus ses exportations pour alimenter ses besoins internes. Si la consommation du pays augmente dans les secteurs de la métallurgie et de la chimie, et que de nouvelles ressources ne sont pas découvertes, le pays pourrait devenir importateur d’ici à 2025 ;

- L’Inde devrait rester un consommateur et un importateur important, du fait de sa sidérurgie en fort développement et de forts besoins en produits de fluorochimie ;

- Pour réduire leur dépendance, les principaux pays consommateurs (en Amérique du Nord, Europe, Sud-est asiatique), vont chercher à augmenter leurs approvisionnements propres, et à limiter au maximum leur dépendance vis-à-vis des pays producteurs ;

- Les principaux pays producteurs, le Mexique, qui possède déjà une industrie fluorochimique importante, mais surtout l’Afrique du Sud et la Mongolie, vont être amenés à rationaliser leur production selon des critères de rentabilité au niveau des extractions et des traitements, d’autant plus que l’apparition de nouveaux producteurs, comme le Viet-Nam, risque d’exacerber la concurrence ;

- Les relations et les marchés entre producteurs et consommateurs de fluorine vont, de ce fait, avoir probablement tendance à se « régionaliser » en partie.

A l’échelle française : impacts d’une mise en production du gisement d’Antully (Saône-et-Loire)

La France, 7° producteur mondial en 2003 (90 kt à l’époque, qualités acide et métallurgique), a arrêté sa production minière entre 2005 et 2007 (épuisement ou non-rentabilité des exploitations de SOGEREM du Tarn, du Groupe Alcan, qui alimentaient en fluorine de qualité métallurgique les usines de production d’aluminium des Alpes). De ce fait, les exportations, excédentaires jusqu'en 2004, ont fait place aux importations pour approvisionner le marché français, avec en 2015 :

Pour la fluorine, importations :

- 11 kt/an de fluorine à moins de 97% (3,4 M€, soit environ 300 €/t);

- 5 kt/an de qualité > 97% (2,2 M€, soit environ 440 €/t).

Produits dérivés, importations :

- acide fluorhydrique : 27 kt (41 M€) ;

- composés fluorés : 6 kt (10 M€).

Les exportations de fluorine et de produits dérivés étant faibles, le déficit de la balance commerciale de la France est de l’ordre de 50 M€ en 2014. Dans ces conditions, le projet de mise en exploitation du site d’Antully dans le Morvan (71) par le Groupe Garrot-Chaillac, prévue pour 2017, avec une production attendue de 70 kt/an (qualité acide), est susceptible de répondre à la demande des industries nationales, mais également à une partie des besoins de pays européens, dont les importations totales se montent à plus de 0,5 Mt/an actuellement, et notamment de l’Allemagne.

La France a été un grand producteur de fluorine au niveau mondial (11 Mt produits depuis 1861), à partir d'une soixantaine de sites. Il reste encore un grand potentiel de ressources géologiques, estimé à 10 Mt, dans les sept districts concernés sur le territoire national (cinq districts dans le Massif central, un en Provence et un dans les Pyrénées Orientales), dont certains sites pourraient être mis en valeur à moyen ou long terme.

P. Marteau et G. Lefebvre, BRGM

Sources

Eurofluor https://www.eurofluor.org

Service Géologique Mexicain (www.sgm.gob.mx)

Industrial Minerals (https://www.indmin.com)

Notes

*Ce marché est en forte augmentation, mais les prix moyens de cette fluorine de première qualité ont chuté de 415 US$/t en 2014 à 310 US$/t en 2015.

** C’est pour cette raison que la fluorine est considérée en France comme une substance concessible ressortant du Code Minier au même titre que les métaux, et non du domaine des carrières.

*** Mexichem (www.mexichem.com) est un groupe industriel parmi les leaders mondiaux de la chimie, dont la branche fluor (CA 2014 de 659 M US$, soit 12% du CA du groupe en 2014) concerne les liquides réfrigérants, aérosols, air conditionné pour les bâtiments, véhicules, et applications médicales. L’entreprise a des représentations et de nombreux marchés en Europe.