et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM - Christopher Spencer")

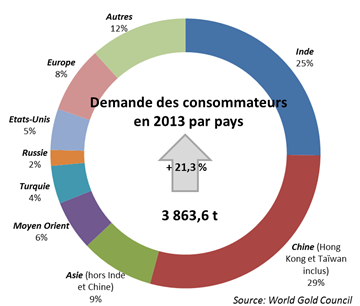

Source : World Gold Council

Ce cours en baisse a largement profité aux consommateurs qui ont enregistré une hausse de la demande de 21,3 % sur l’année par rapport à 2012. La demande pour la joaillerie et les lingots et pièces a même atteint un record historique, respectivement en hausse de 17 % et de 28 % sur l’année 2013. A contrario, les ETFs et autres produits financiers similaires ont été massivement liquidés sur l’année, représentant une source importante d’approvisionnement sur le marché (- 880,8 t). Ce fort contraste entre croissance de la demande en or physique et détournement massif des instruments financiers s’est finalement traduit par une diminution globale de la demande en volume de 14,9 % (3 756,2 t) valorisée à 170,4 GUS$ (-28,1 % de la demande en valeur par rapport à 2012).

Source : World Gold Council

La croissance de la demande pour la joaillerie s’est principalement concentrée sur les mois d’avril à juin 2013 en réponse immédiate à la forte chute du cours du métal précieux enregistrée sur cette période. La Chine a conforté sa place de premier consommateur mondial (668,7 t en 2013, en hausse de 29 % par rapport à 2012) devant l’Inde qui, malgré la faiblesse de la roupie face au dollar américain et les restrictions sur les importations entrées en vigueur en cours d’année, a consommé 612,7 t d’or pour la joaillerie (+ 11 % par rapport à 2012). Les autres principaux consommateurs d’or pour la joaillerie ont été les États-Unis (122,8 t, + 13 %), la Russie (73,3 t, + 5 %) et la Turquie (73,3, + 19 %).

La demande pour les applications industrielles est restée globalement stable en 2013 (- 0,7 %), les bons résultats de certains secteurs (comme les semi-conducteurs) étant compensés par la poursuite de la diminution de l’usage de l’or en dentisterie par exemple où des substituts meilleur marché (alliages cobalt-chrome, porcelaines et céramiques) lui sont préférés.

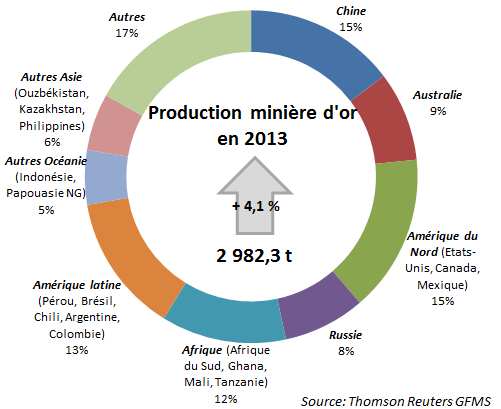

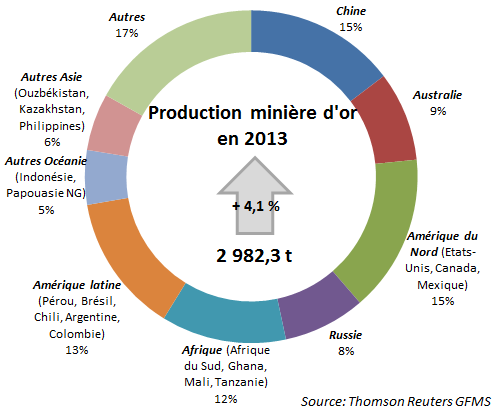

Source : Thomson Reuters GFMS

La production d’or a légèrement reculé en 2013 à 4 339,9 t contre 4 415,3 t en 2012 (- 1,7 %). Ce recul s’explique largement par la poursuite de la perte de vitesse du recyclage du métal précieux qui marque la sixième année consécutive de baisse de la production secondaire. Avec 1 371,4 t recyclées en 2013 contre 1 590,8 t en 2012 (- 13,8 %), le recyclage a contribué à hauteur de 31,6 % à l’approvisionnement mondial en métal précieux. La faiblesse du cours de l’or explique en grande partie ce déclin, les recycleurs étant peu enclins à vendre leur matériau à si bas prix.

Source : Thomson Reuters GFMS

Inversement, la production minière a poursuivi sa croissance avec 2 968,5 t extraites en 2013 (+ 5,1 %). Dans un contexte général de plus fortes pressions sur les marges des producteurs en raison de la faiblesse du cours du métal précieux, les principales compagnies se sont focalisées sur leurs cibles principales. De nouveaux projets sont également entrés en production, comme Detour Lake (Detour Gold), Canadian Malartic (Osisko Mining), Young-Davidson (AuRico Gold), Pueblo Viejo (Barrick Gold-Goldcorp), Akyem (Newmont Mining), Kibali (AngloGold Ashanti-Randgold Resources) et Tropicana (AngloGold Ashanti) qui devraient devenir d’importants producteurs à pleine capacité de production.

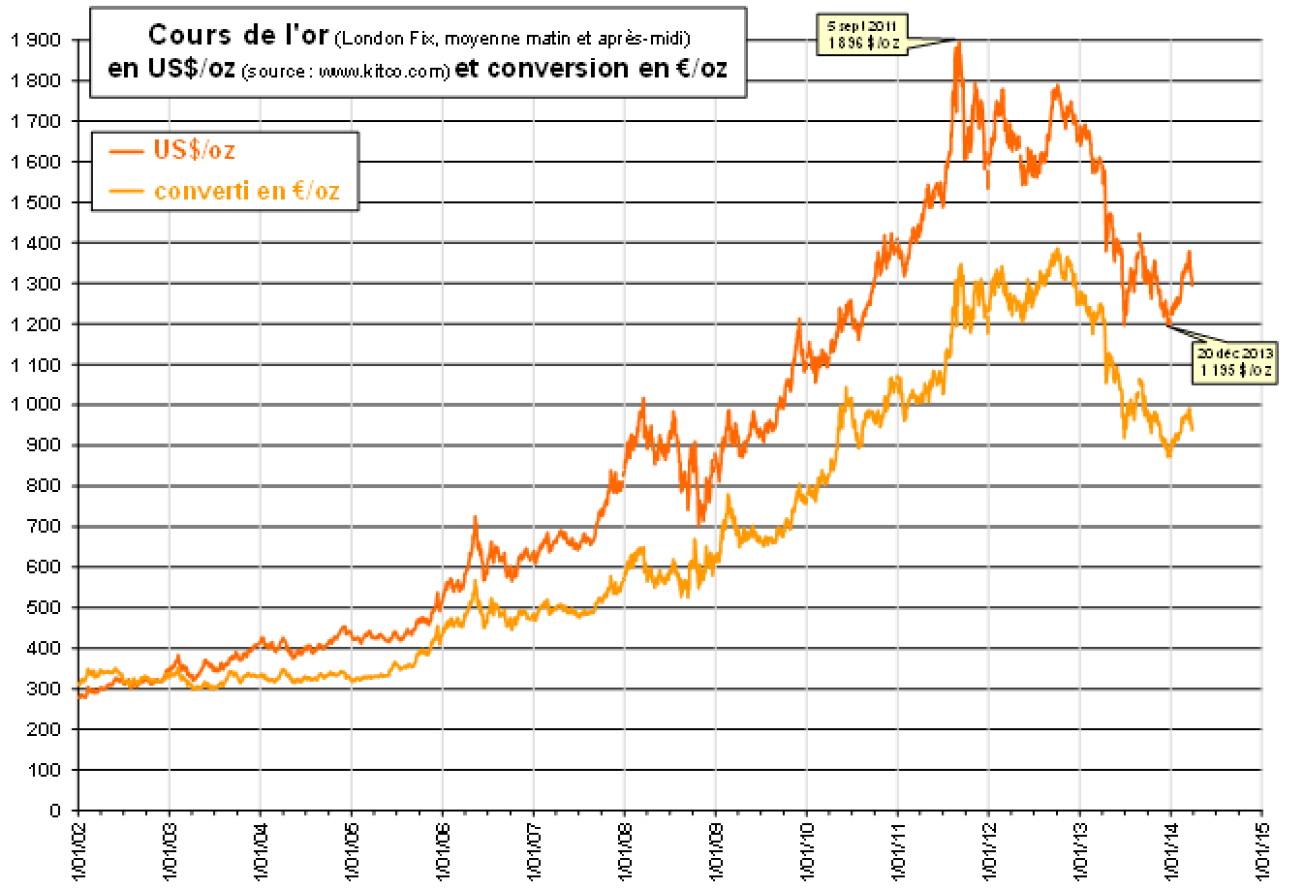

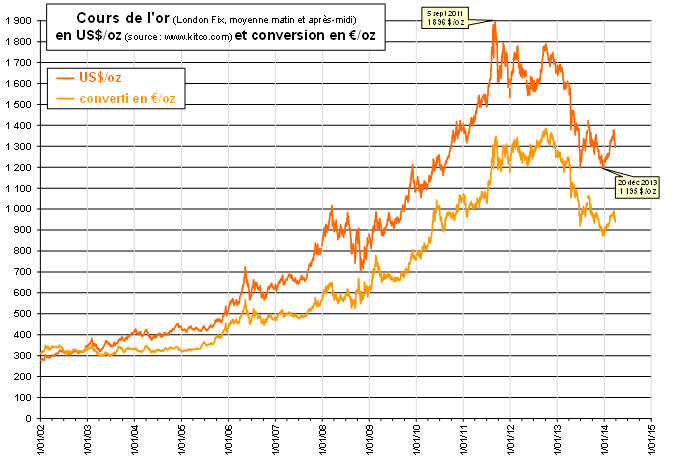

D’après Thomson Reuters GFMS, 2014 devrait être une année de consolidation sur le marché de l’or, avec, passées les craintes sur la stabilité du système financier mondial, un retour sur les fondamentaux physiques. La demande pour la joaillerie, les lingots et les pièces devrait, d’après leurs prévisions, être suffisante pour maintenir des prix au-dessus des 1 200 US$/oz sur l’année. Certains producteurs miniers pourraient néanmoins être, au moins temporairement, dans le rouge.