et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

. - © BRGM - Guillaume Bertrand")

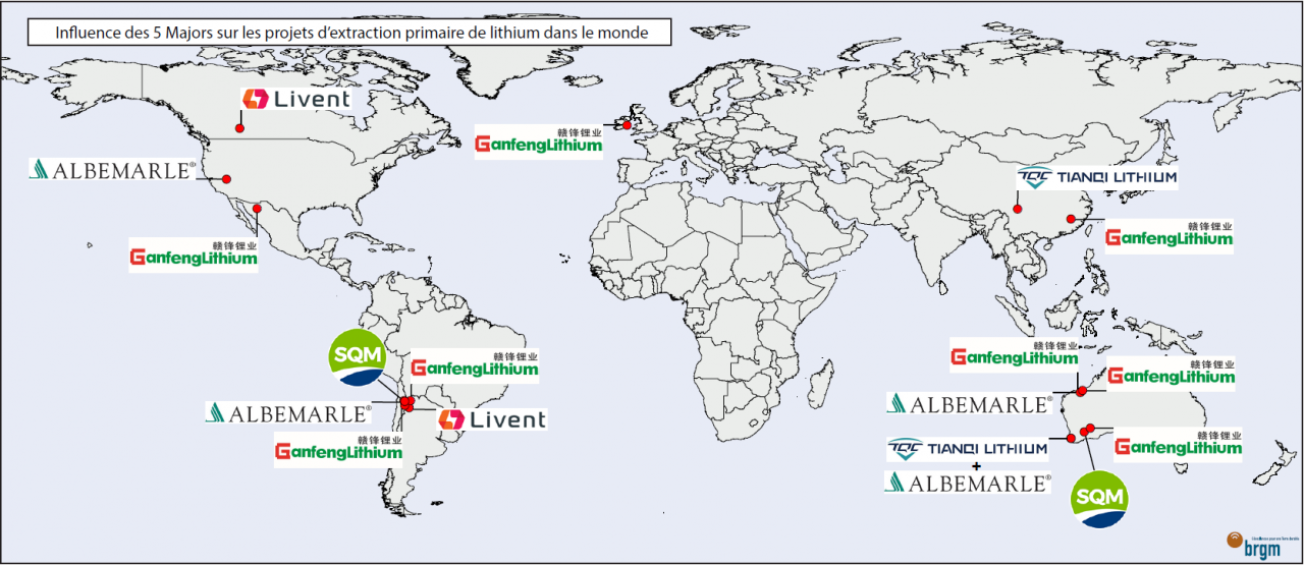

Un petit nombre de producteurs mondiaux malgré de nombreuses sources potentielles

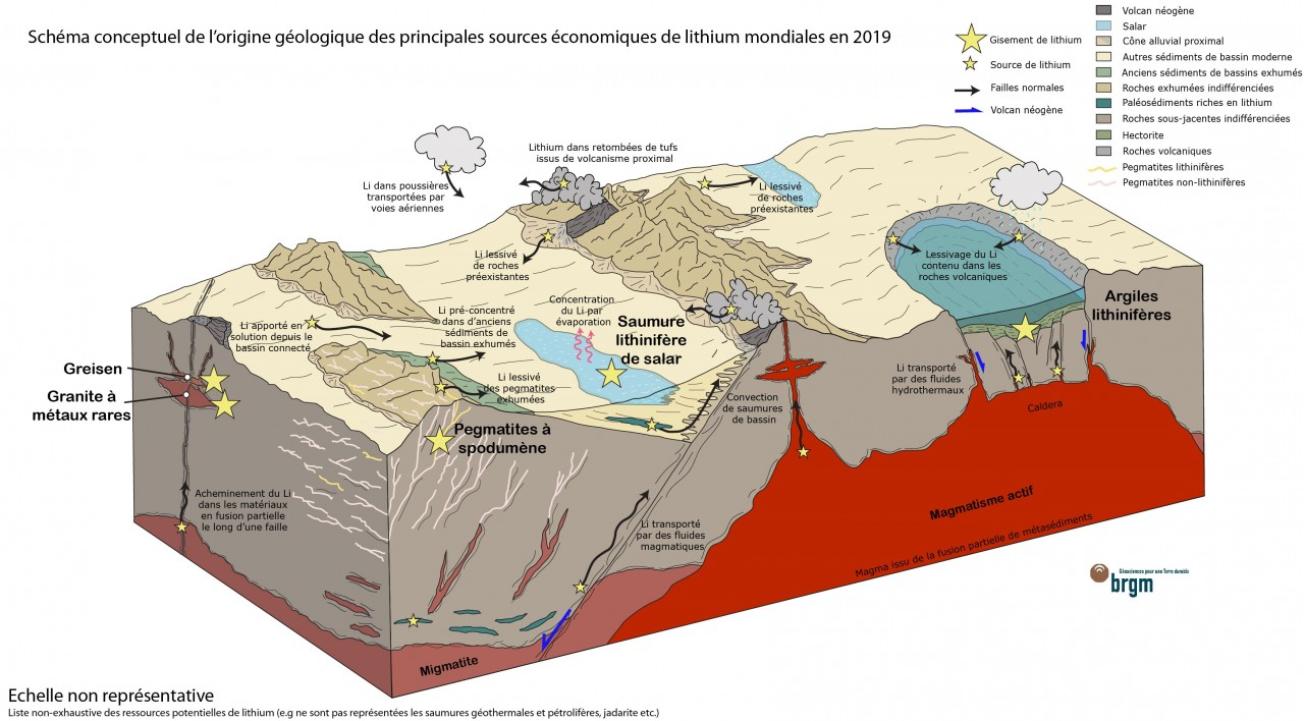

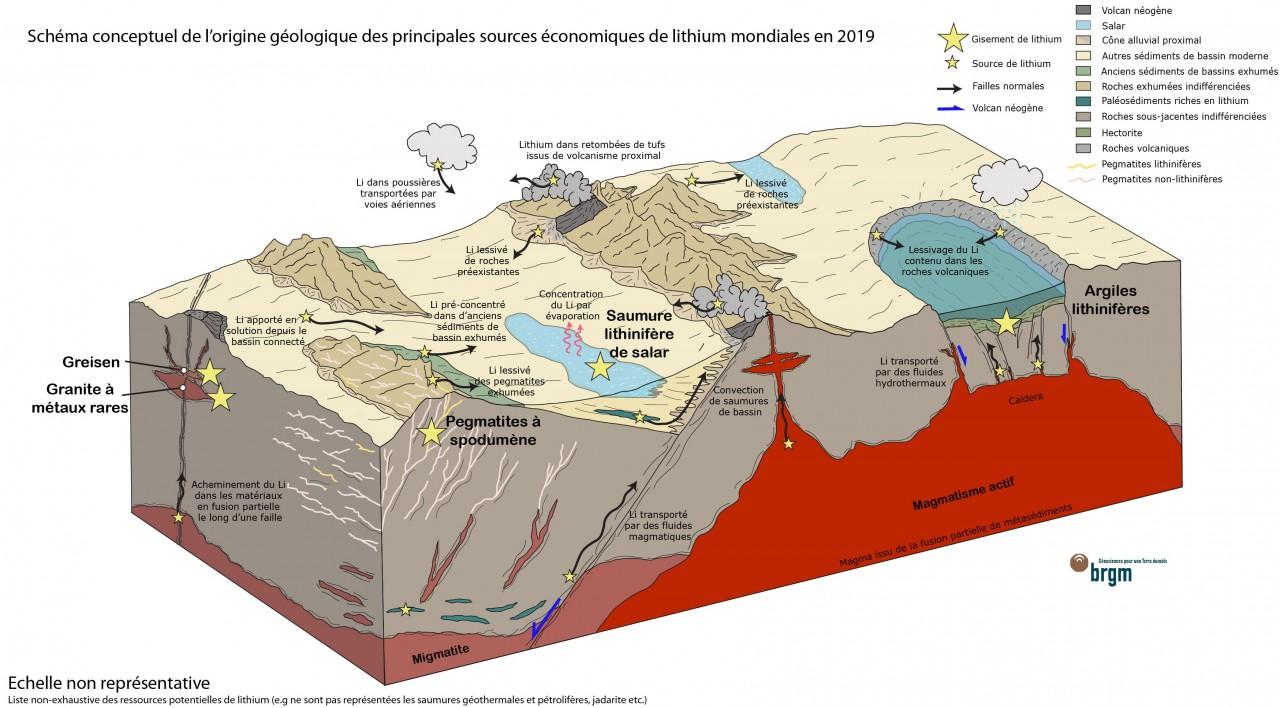

Les sources géologiques du lithium exploité dans le monde

Le lithium est un métal alcalin, occupant le 32ème rang sur 83 des éléments significativement présents au sein de l'écorce terrestre (abondance moyenne estimée entre 20 et 35 ppm). Il est également présent dans les océans à raison de 0,18 mg/L. Le lithium ne se rencontre jamais à l’état natif, autrement dit sous forme métallique. Il se présente sous forme dissoute, en solution dans des fluides (saumures ou « salars », eaux souterraines géothermales, eau de mer, etc.), ou sous forme solide au sein du réseau cristallin de minéraux, notamment les phosphates et les silicates. Environ 145 espèces minérales contenant du lithium sont répertoriées1.

Nombreux sont les sources et processus géologiques à l’origine de la concentration du lithium sous forme de gisements. Or, tous ne conduisent pas à une exploitation industrielle, c’est-à-dire une situation où les prix de vente dépassent et justifient les coûts d’extraction, de traitement et de valorisation.

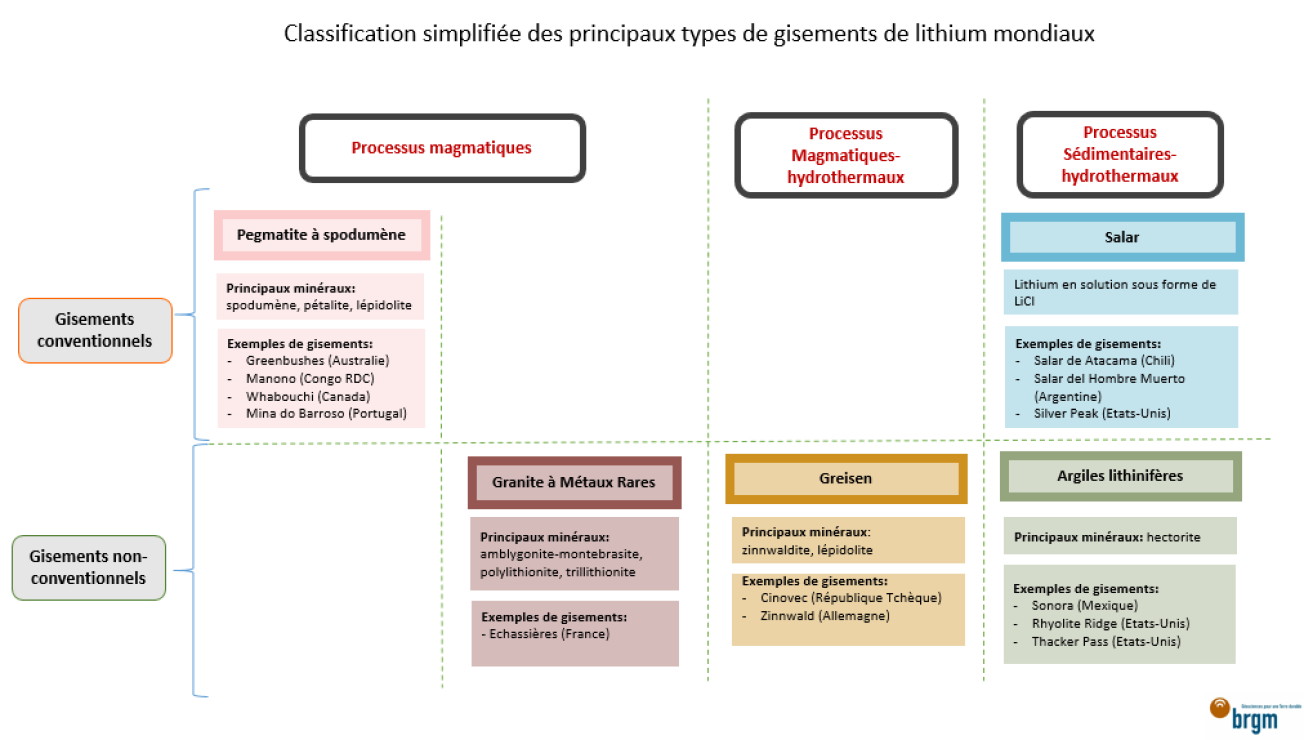

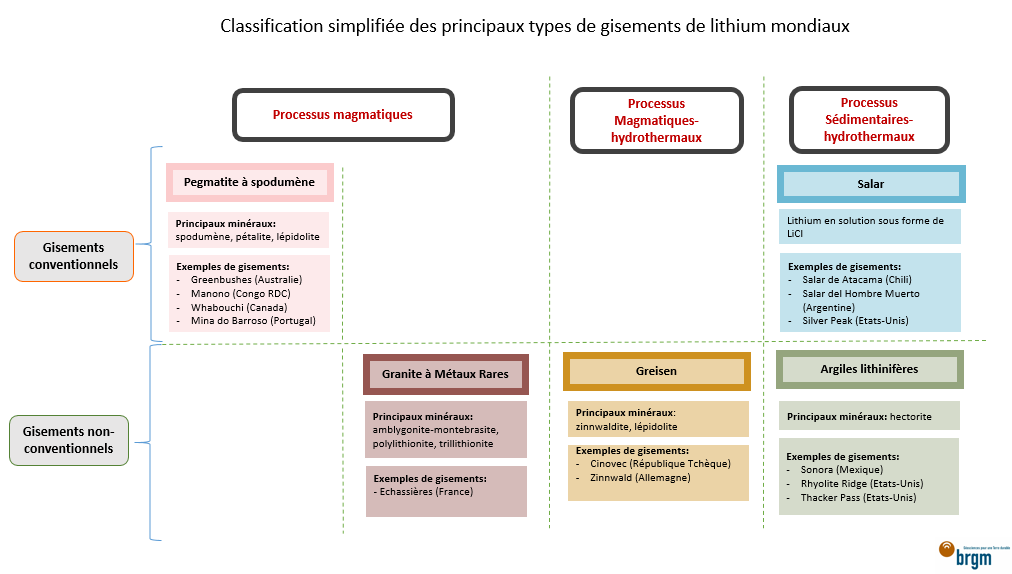

La figure ci-dessous présente de manière schématique les différents processus de formation des principaux modèles de gisements de lithium à intérêt économique. A l’heure actuelle, seuls deux types de gisements sont à l’origine de l’essentiel de la production mondiale. C’est le premier paradoxe, qui s’explique avant tout par des raisons industrielles et économiques2. Il s’agit des pegmatites à spodumène et des saumures lithinifères intracontinentales. Ces deux sources sont généralement qualifiées de « conventionnelles ».

La genèse des pegmatites à spodumène peut s’expliquer de manière simplifiée par la mise en place d’essaims de petits volumes de magma dans un contexte de fin de collision continentale. Ce magma serait issu soit de la fusion partielle de niveaux de roches métasédimentaires riches en lithium, soit des dernières phases de la cristallisation d’intrusions granitiques. Les magmas pegmatitiques concentrent les éléments incompatibles, dont le lithium ou encore le césium, le tantale, le niobium, l’étain et le béryllium (substances d’intérêt économique également exploitées en co-produits pour certaines, lorsque les conditions technico-économiques sont favorables). Les minéralisations à lithium se retrouvent dans la partie supérieure de la croûte terrestre, à la faveur de zones de fractures, préférentiellement le long de failles liées à une déformation régionale tardive. Les principaux minéraux porteurs du lithium sont le spodumène, la pétalite, l’elbaïte, la lépidolite, les phosphates des séries amblygonite-montebrasite et lithophilite-triphylite1. Les proportions des différents minéraux conditionnent la complexité de l’exploitation. Le principal minéral exploité à ce jour dans ce contexte est le spodumène, inosilicate de formule LiAlSi2O6, pour lequel des procédés spécifiques et robustes ont été développés. Le principal producteur mondial est l’Australie, où les pegmatites (de type LCT, pour Lithium-Césium-Tantale) représentent d’importants volumes.

Les saumures lithinifères intracontinentales associées aux lacs salés ou « salars » sont le deuxième type de gisements de lithium les plus exploités à l’heure actuelle. Le lithium en solution se présente sous la forme de LiCl. Datés du Quaternaire, ces salars se situent en particulier dans le plateau Andin du triangle Chili-Argentine-Bolivie, mais également dans le bassin du Qaidam en Chine et dans la Clayton Valley aux Etats-Unis. Leur enrichissement en lithium a eu lieu dans un contexte de bassin fermé résultant d’une subsidence tectonique, en présence d’activité hydrothermale permettant le lessivage, le transport et la concentration du lithium en provenance d’une ou plusieurs sources avoisinantes. Ces sources peuvent être des roches volcaniques adjacentes, des fluides hydrothermaux et/ou magmatiques, ou d’anciennes saumures lithinifères. L’aridité du climat dans ces régions permet la concentration des sels dissouts grâce au taux élevé d’évaporation qu’elle engendre. Les autres éléments concentrés par évaporation sont le potassium, le brome, le bore et le sodium. Ces substances sont également exploitées en co-produits et ont historiquement assuré la rentabilité économique de ces opérations, contrainte par des temps d’évaporation relativement inflexibles.

Parmi les autres types de gisements présentant un potentiel économique et à ce jour appelés « non-conventionnels », on distingue :

• Les granites à métaux rares (GMR), dont la formation présente des similitudes avec les pegmatites à spodumène, ainsi que les greisens, issus de l’altération hydrothermales des GMR. Ce sont généralement des gisements de très faibles volumes (<1km3) et relativement rares. Le lithium dans ces deux cas de figures cristallise au sein des phosphates de la série amblygonite-montebrasite et des micas comme la zinnwaldite et la lépidolite. Ces derniers sont des minéraux aux structures cristallines très résistantes ce qui rend leur exploitation plus complexe. Certains GMR sont exploités avec une faible valorisation du lithium, principalement destiné à l’industrie des céramiques et du verre. De nouveaux procédés sont exigés pour espérer une meilleure valorisation, notamment au sein de la filière des batteries Li-ion, plus exigeante;

• Les gisements d’hectorite. L’hectorite est une argile (smectite) de formule structurale Nax(Mg3-x,Lix)Si4O10(OH)2 (avec x souvent égal à 0.3). Ces gisements sont issus d’un dépôt en milieu lacustre. L’enrichissement en lithium est lié à l’altération de roches lithinifères ou de cendres volcaniques avoisinantes, ainsi que de l’action de fluides hydrothermaux. Une activité volcanique est souvent notée, les gisements pouvant se localiser dans des caldeiras, mais elle n’est pas systématique. Plusieurs projets de ce type de gisement, encore au stade de l’étude de faisabilité, existent aux Etats-Unis et au Mexique. Cette source peut être classée dans la catégorie faible teneur / fort tonnage. Autrefois jugée non-économique car plus coûteuse à exploiter, la croissance de la demande et l’avancement des technologies d’extraction du lithium offrent aujourd’hui des perspectives intéressantes.

A ces derniers s’ajoutent d’autres ressources dont la viabilité économique reste à démontrer (non présentées sur le schéma). Il s’agit en particulier :

• Des indices de jadarite, localisés aux environs de Jadar (Serbie). Associés à un contexte de bassin sédimentaire spécifique, ces indices sont relativement uniques. Le lithium est porté par la jadarite, minéral boro-lithinifère d’origine évaporitique de la famille des zéolites, de formule LiNaSiB3O7(OH). Le gisement de Jadar en particulier a été découvert en 2004 par la compagnie minière Rio Tinto3. Il présente des ressources en lithium supérieures à 1 Mt, le classant parmi les plus importants mondiaux, mais des contraintes spécifiques de traitement et d’exploitation retardent jusqu’ici fortement sa mise en exploitation4;

• Les saumures géothermales. Bien que relativement faibles par rapport aux autres types de gisements, les concentrations en lithium des fluides géothermaux peuvent être significatives (autours de 200 mg/L) comme pour le bore, le potassium, le rubidium, et le césium. Des études sont en cours pour démontrer la faisabilité de leur exploitation, notamment en Californie dans le lac de Salton Sea, en Cornouailles (Grande Bretagne), en Allemagne ou en Alsace. Toutefois, ce sont les coûts d’obtention du lithium et le traitement des impuretés qui conditionneront fortement l’avenir de ces projets;

• Les saumures pétrolifères, qui se retrouvent dans les champs pétroliers profonds (gisements de Smackover dans l’Arkansas et de Fox Creek au Canada), et sont également conditionnés par les coûts de mise en exploitation industrielle;

• L’eau de mer, dont l’exploitation du lithium contenu ne peut se concevoir qu’en sous-produit d’usines de désalinisation, étant donné les volumes considérables d’eau à traiter pour obtenir une production significative.

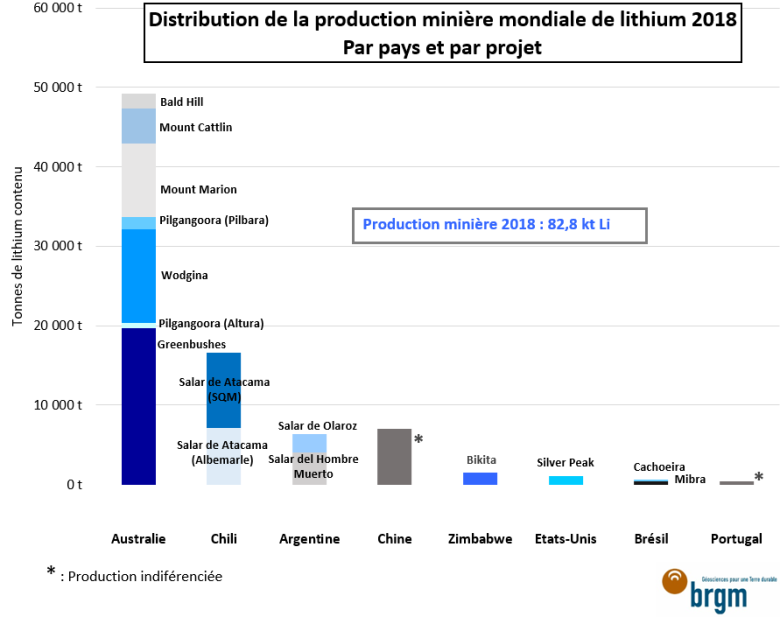

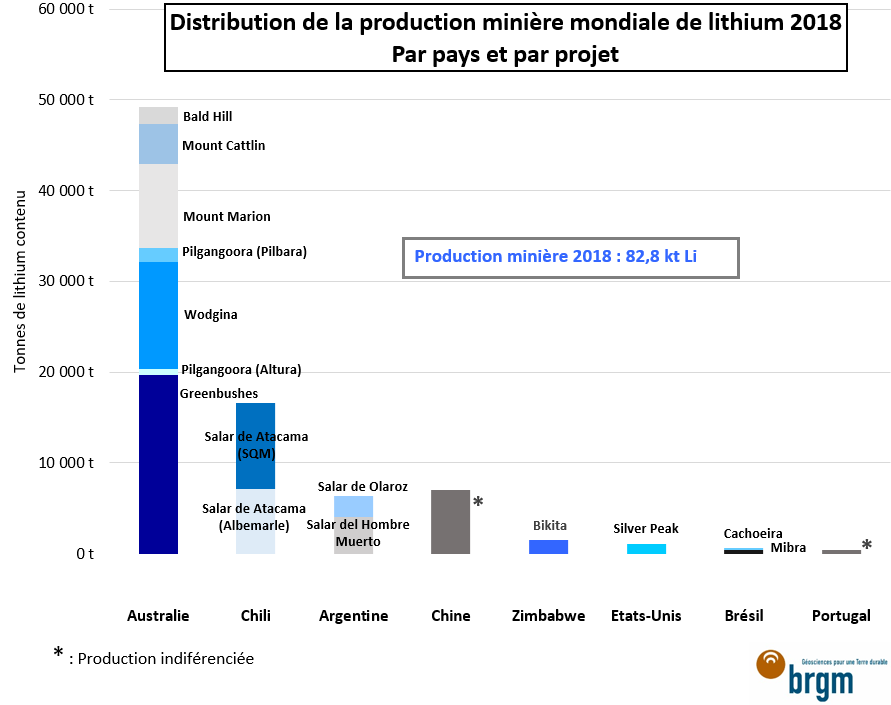

Production minière mondiale de lithium en 2018

© BRGM

En 2018, 3 pays étaient à l’origine de 87% de la production minière mondiale : Australie, Chili et Argentine. Néanmoins, les acteurs industriels et financiers contrôlant ces opérations dépassent largement les frontières de ces 3 pays.

Plusieurs opérateurs se distinguent sur ce marché :

• 5 entreprises multinationales disposant de moyens de production intégrés verticalement, c’est-à-dire comprenant la production et la vente de composés chimiques de lithium (produits transformés à haute valeur ajoutée), conventionnellement appelées majors;

• De plus petits acteurs miniers, avec des niveaux de production plus modestes et un moindre degré d’intégration, représentant seulement 13% de la production primaire.

Les 3 principaux producteurs historiques sont la société chilienne SQM (Sociedad Química y Minera de Chile), et les entreprises américaines Livent (ex-FMC Corp) et Albemarle Corp. L’exploitation du lithium n’est pas le cœur de métier de ces entreprises et n’a toujours représenté qu’une part minoritaire de leurs chiffres d’affaires. Les secteurs d’activité traditionnels de ces groupes sont la chimie, l’agroalimentaire (engrais azotés) ou encore la pharmacie. Ces trois entreprises contrôlent néanmoins un peu plus de 50% des capacités de production mondiale et jouent ainsi un rôle fondamental.

Deux entreprises chinoises, Tianqi Lithium et Jiangxi Ganfeng Lithium, ont également pris en moins de dix ans une envergure considérable sur le marché du lithium, avec notamment de nombreuses participations dans l’exploitation minière hors de Chine (Tianqi exploite conjointement à Albermale l’immense gisement de Greenbushes en Australie, via la co-entreprise ou joint-venture, Talison) mais également d’importants investissements à certaines étapes clés de la chaîne de valeur.

Parmi les acteurs miniers de faible envergure, la majorité se situe en Australie et ont émergé au cours de la dernière décennie. Leur modèle repose sur la production de concentrés de spodumène (6% Li2O) intégralement livrés à des clients chinois pour une conversion ultérieure en composés chimiques de lithium. La structuration du marché est donc à double niveau, conduisant à une concentration vers la Chine de plusieurs étapes, en particulier celles de la conversion de concentrés de spodumène (importés d’Australie) et de carbonates de lithium (importés d’Argentine et du Chili) en composés à destination de la fabrication des batteries Li-ion. Selon le cabinet d’analyses Mc Kinsey, cette concentration en Chine des capacités de conversion mondiales s’élevait à 80% en 2019.

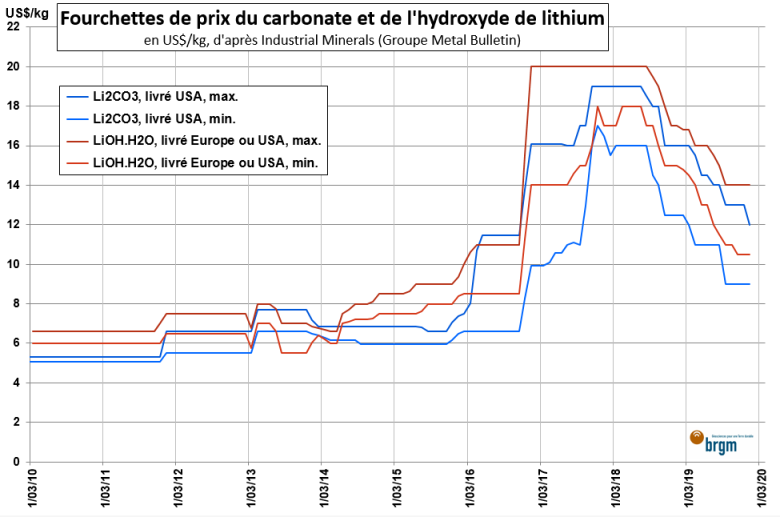

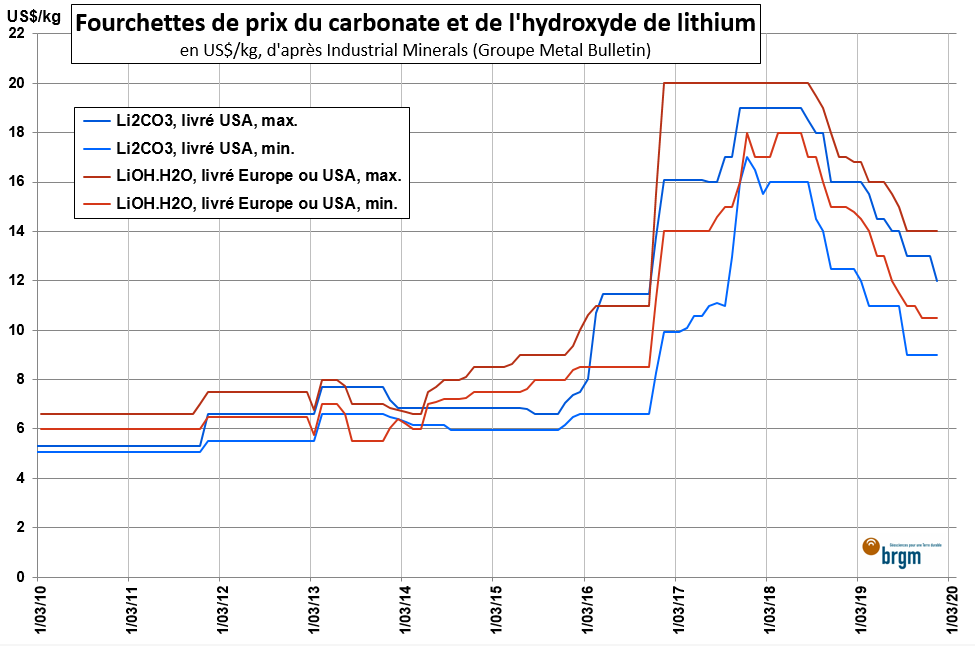

Fourchettes de prix du carbonate et de l'hydroxyde de lithium entre 2010 et 2020

© BRGM, d'après Industrial Minerals, Groupe Metal Bulletin

Or, la chute des prix observée depuis septembre 2018 s’explique en grande partie comme une conséquence de ce phénomène de concentration. En effet, les usines de conversion chinoises se sont avérées vieillissantes voire en déficit technologique pour s’adapter aux nouvelles sources de lithium à traiter5. La très forte hausse de la production de concentrés de spodumène australiens en 2018 a ainsi gonflé le marché de stocks de lithium de qualité technique, en attente d’être traités aux portes des usines de conversion chinoises. Cette surproduction, ajoutée à un décollage moins rapide qu’espéré de la production mondiale de véhicules électriques ont pesé sur l’équilibre offre-demande et conduit à la chute des prix.

Début 2020, un décalage est toujours observé entre les stocks de lithium globaux disponibles sur le marché, majoritairement de « qualité technique » et la demande effective en lithium de « qualité batterie ». Ce surplus est estimé respectivement à 5% et 8% en 2019 par les cabinets d’analyse Canaccord Genuity et Bernstein. Cette situation devrait perdurer en 2020. Pour autant, la demande mondiale en lithium de « qualité batterie » demeure très robuste à moyen terme, tirant le marché global.

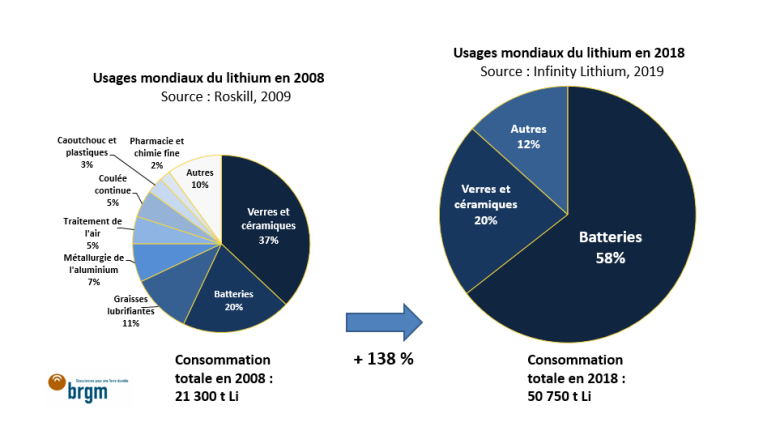

Usages mondiaux du lithium en 2008 et en 2018

© BRGM

Augmentation de la demande mondiale et enjeux de la production de lithium de « qualité batterie »

Emergence des batteries au lithium

Le lithium a joué un rôle fondamental dans le développement des batteries de hautes performances appelées Lithium-ion (Li-ion). Les batteries Li-ion présentent actuellement la plus grande capacité d’accumulation d’énergie par unité de masse. Cet usage représente désormais plus de 50% de la demande mondiale en lithium et en est le moteur principal. Aujourd’hui, le principal secteur tirant la vente de ces batteries est la production de véhicules électriques. La consommation totale de lithium pour cet usage est passée d’une part de marché de 20% en 2008 (soit 4 260 t Li) à près de 58% en 2018. Selon les prévisions, cette part pourrait passer à 85% en 2025 voire 2030. Les estimations sur les tonnages de lithium nécessaires à cette échéance varient selon les analyses, ils dépasseront très probablement 150 kt Li en 2025, voire atteindront 300 kt Li en 20306.

Or, ce nouveau secteur de la demande requiert des qualités spécifiques de lithium, appelant d’importantes modifications des circuits de production traditionnels.

Jusqu’ici, les usages « hors batteries » du lithium étaient relativement diversifiés et représentaient une part importante des débouchés7. Parmi ces débouchés, les verres et céramiques étaient le plus important (37%) suivis par les graisses lubrifiantes au lithium (11%), le traitement et le conditionnement de l’air (5%), les fondants de moulage pour la production d’acier par coulée continue (5%), la production de produits pharmaceutiques et de polymères (2%), la métallurgie de l’aluminium (2%) ou encore d’autres usages comprenant la production de ciment, la pyrotechnie, ou le traitement de l’eau2,8. Hormis pour les usages dits « de spécialité », les degrés de pureté des composés de lithium pour ces différents marchés étaient et demeurent aujourd’hui relativement faibles. En d’autres termes, les impuretés y sont tolérées.

A l’inverse, pour les composés de lithium utilisés comme précurseurs pour la fabrication des batteries Li-ion, la notion de pureté est cruciale. Ceci s’explique par les enjeux de réactivité à l’échelle micrométrique des matériaux actifs (ou BAM, Battery Active Material) intégrés dans ces batteries9. Le degré de pureté des composés est fondamental pour assurer les performances, la longévité mais aussi la sécurité des batteries. Ainsi, la croissance de la demande pour ces composés a radicalement changé la manière de produire du lithium, afin d’obtenir des niveaux très faibles en impuretés dès la sortie de l’usine de conversion métallurgique.

A cela s’ajoutent les exigences induites par les évolutions technologiques au sein même des types de batteries Li-ion. Les premières générations privilégiaient ainsi les matériaux de cathode à base de cobaltate de lithium (LiCoO2), qui représentaient en 2007, 82% des cathodes de batteries Li-ion. Le composé de lithium privilégié pour la fabrication de ces cathodes était le carbonate de lithium Li2CO3 de pureté 99,5%.

Or, l’évolution de la chimie des cathodes tend aujourd’hui à orienter vers une demande croissante en hydroxyde de lithium10 (LiOH) aux dépends du Li2CO3. En effet, les générations ultérieures, les cathodes de type NCA (Li(Ni,Co,Al)O2) et NMC (Li(NixMnyCo1-x-y)O2) ont offert de plus grandes capacités énergétiques tout en limitant progressivement l’usage du cobalt dans la cathode du fait de son coût et des difficultés d’approvisionnement. Les cathodes NMC en particulier intègrent des proportions croissantes de nickel. On est ainsi passé de technologies NMC 1-1-1 à 33% massique de nickel aux NMC 6-2-2 (60% Ni) et très récemment 8-1-1 (80% Ni). Or, dès 60% de nickel contenu dans la cathode, la température requise pour la synthèse du matériau batterie à partir du Li2CO3 augmente, ce qui nuit à la structure cristalline de la cathode et change l’état d’oxydation du nickel. Le LiOH étant plus réactif au frittage à haute température, la synthèse s’effectue à plus basse température. Cela permet d’améliorer la capacité, la stabilité et la durée de vie de la batterie.

Transformation des circuits de production

Pour les producteurs miniers, l’enjeu est donc d’adapter leurs procédés pour répondre à cette demande croissante en LiOH de pureté minimale 56,5% par rapport au Li2CO3 (de pureté minimale 99,5%). Or, le deuxième paradoxe est que tous les gisements, de par leurs caractéristiques géologiques, n’ont pas les mêmes aptitudes à produire ces qualités de composés (du moins sans investissements conséquents).

Dans le cas des roches lithinifères, un des obstacles principaux est la multiplicité des formes minéralogiques évoquée plus haut. Celle-ci impose de développer divers procédés d’extraction adaptés aux caractéristiques de chacune, et dont les coûts sont déterminants pour la mise en production. Les éléments pénalisants tels que le fer, le fluor, le magnésium ou l’aluminium doivent être séparés. Le cas du fer est particulièrement important pour la zinnwaldite, minéral majoritaire dans un certain nombre de gisements à l’étude en Europe (projets Cinovec, Wolfsberg). Si des procédés sont en développement (Procédés Sileach et L-MAX) et en phase de tests à l’échelle pilote, il reste à démontrer que l’élimination du fer demeure efficace et à des coûts acceptables pour la production de quantités industrielles de lithium de « qualité batterie ».

Il en va de même pour les saumures. Dans ce cas, les impuretés principales sont le magnésium, le bore et le calcium. Elles sont éliminées par ajout de réactifs, dont les coûts représentent la majeure partie des coûts totaux d’exploitation. Ainsi, les coûts induits par l’élimination des pénalisants sont à nouveau un paramètre important dans l’évaluation de la qualité des projets. Toutefois, la qualité géologique demeure le premier facteur, ayant naturellement fait émerger le Salar d’Atacama par rapport au Salar d’Uyuni en Bolivie notamment. Ce dernier est en effet pénalisé par de nombreux facteurs, dont un ratio Mg/Li très élevé11.

Les exploitants et futurs exploitants de roches lithinifères visent désormais une production directe de LiOH (qui peut être effectuée sans obtention préalable de Li2CO3, ce qui n’est pas le cas pour les exploitants de salars). Cette voie semblerait intéressante en termes de qualité et de coûts de production, mettant en jeu des procédés potentiellement moins énergivores que les procédés actuels de conversion du spodumène en Li2CO3 (étape de calcination à 1 050°C suivie d’une digestion à l’acide sulfurique). Toutefois, l’amélioration de ces procédés est nécessaire car ils sont à ce jour moins bien définis que ceux permettant l’obtention de carbonate de lithium, robustes et éprouvés. Ils présentent donc une part de risque certaine, que seuls les majors semblent en mesure de prendre dans un premier temps.

Les « majors » ont les cartes en main pour continuer à dominer le marché

Pour les cinq plus gros producteurs de lithium, conventionnellement appelées « majors » : Albemarle, SQM, Livent, Tianqi et Ganfeng, le contexte actuel de prix bas est à la fois source d’instabilité et opportunité pour assurer la continuité de leur domination sur la production mondiale. A cette fin, on assiste à la mise en place de stratégies de diversification des risques à plusieurs niveaux.

Diversification géologique et géographique des majors

Tout d’abord, ces majors (à l’exception de Livent) ont montré une volonté de miser sur une exposition aux deux sources de productions conventionnelles (salars et roche dure) comme illustré sur la carte suivante.

• Albemarle, exploitant déjà le salar d’Atacama au Chili (8 000 t Li/an) et la mine australienne de Greenbushes (20 500 t Li/an), plus grosse mine de lithium actuelle, conjointement avec le chinois Tianqi Lithium (à 49% et 51% respectivement) a déclaré investir en août 2018 plus de 1 G$ en Australie pour le contrôle de 50% de la mine de Wodgina en formant une joint-venture avec la société Mineral Resources Australia;

• SQM, avec des capacités actuelles de production à partir de salars estimées à environ 9 000 t Li/an et des projets d’extensions au Chili à 13 000 t d’ici 2021, puis 27 000 t à l’horizon 2030 a également investi en 2018 en Australie pour former une joint-venture avec Kidman Resources pour développer le projet Mount Holland;

• Ganfeng quant à lui est devenu co-propriétaire à 50% de Mount Marion en Australie, à 51% du salar de Cauchari-Olaroz en Argentine, mais également de 55% du projet Avalonia en Irlande et de 22,5% du projet Sonora au Mexique;

• Tianqi Lithium s’est également garanti une exposition aux ressources des salars en acquérant une prise de participation de 23,77% dans le groupe SQM pour près de 4 G$ en 2018. Cependant, la société accuse début 2020 des difficultés dans le remboursement de la dette contractée à cet effet, ce qui pourrait la fragiliser dans un futur proche.

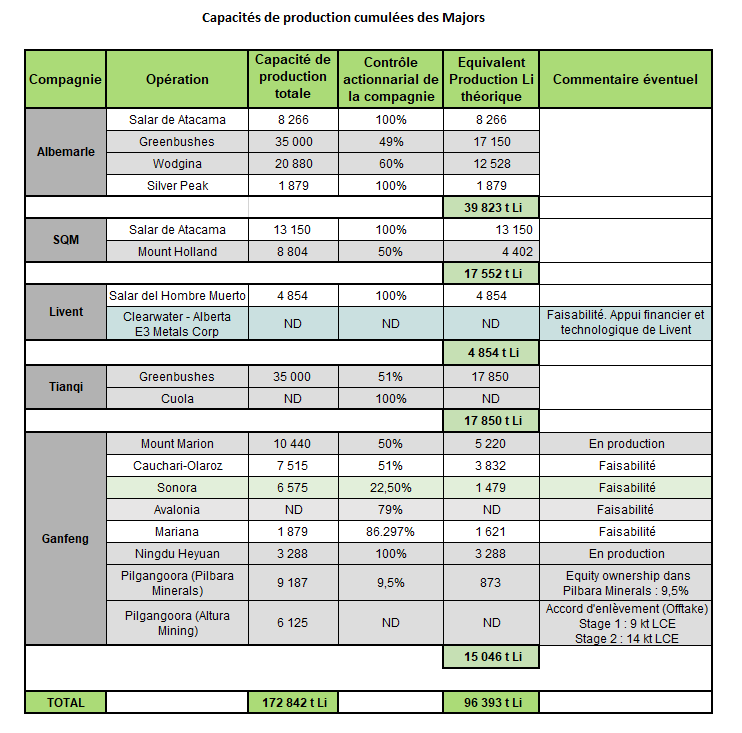

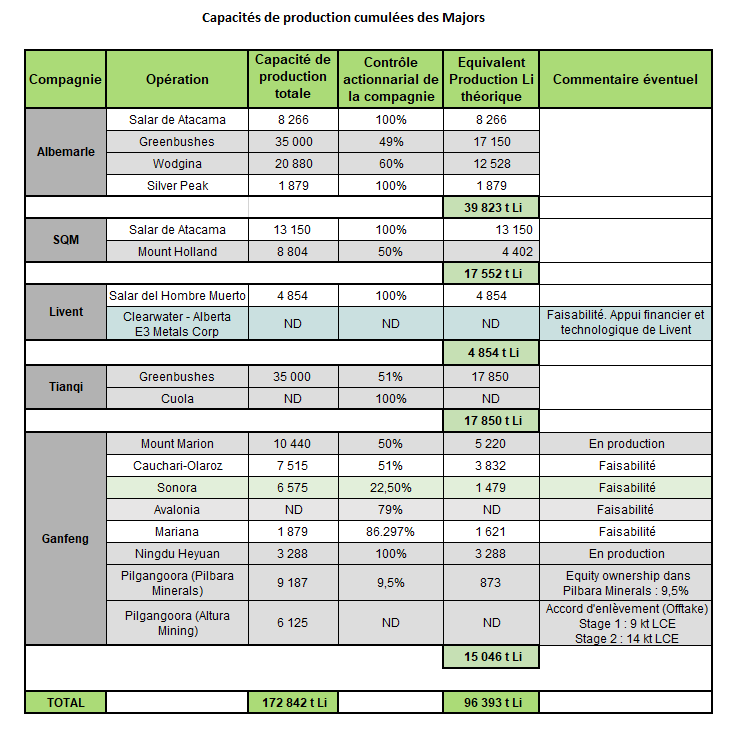

Capacités de production cumulées des majors sur le marché du lithium

© BRGM

Au-delà de s’assurer des parts de marchés supplémentaires et de bénéficier d’un cadre législatif plus stable et prévisible dans le cas de l’Australie, le pari d’une telle diversification se justifie par un double avantage : baisser les coûts de production globaux et disposer d’un certain degré de flexibilité dans un contexte de marché très évolutif. En effet, les caractéristiques d’exploitation de ces deux sources sont bien distinctes.

Dans le cas des salars andins, la production est conditionnée par le processus de concentration du lithium dans les bassins d’évaporation. Celui-ci requiert au minimum une dizaine de mois et jusqu’à 2 ans avant l’extraction du métal. Les conditions climatiques jouent aussi un rôle majeur du fait de leur influence sur le taux d’évaporation. Les changements de stratégies de production sont donc relativement inflexibles et lents à mettre en place.

A l’inverse, les opérations à partir de spodumène sont en comparaison très flexibles. Le fait de s’arrêter à l’étape de concentrés de spodumène (6% Li2O) permet des coûts de production très faibles (de l’ordre de 300 à 400 $/t) et la possibilité de s’adapter rapidement aux changements du marché. Toutefois, les faibles marges commerciales (concentrés de spodumène vendus aux alentours de 700-800 $/t contre plus de 10 000 $/t pour du carbonate ou hydroxyde de lithium) rendent ces opérations plus vulnérables dans un contexte de prix bas. Ce phénomène a été illustré en 2019, de nombreux producteurs australiens ayant été contraints de stopper leurs exportations vers la Chine pour s’adapter rapidement à la chute des prix et de la demande, voire de placer temporairement les mines en veille opérationnelle.

La somme des capacités de production minière de ces 5 groupes, reportée dans le tableau ci-dessus, correspond à un tonnage équivalent à 96 000 t de Li contenu. La diversification géologique et géographique des majors peut donc s’interpréter comme une couverture de risques intéressante, doublée d’un contrôle accru sur les principales sources de production mondiales.

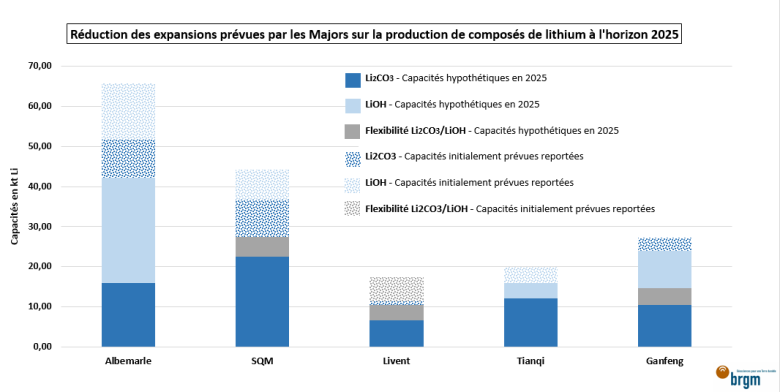

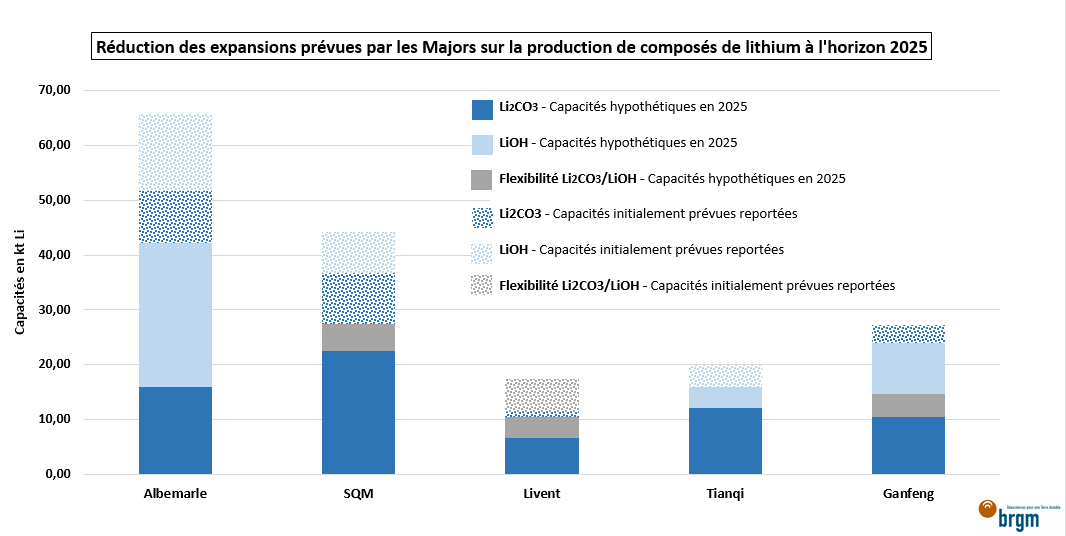

Réduction des expansions prévues par les majors sur la production de composés de Li à l'horizon 2025

© BRGM

Diversification de l’offre : intégration verticale de la production de lithium

Le deuxième niveau de diversification est relatif à l’offre en composés chimiques de lithium. Il passe par une stratégie d’intégration verticale aboutissant à la production et la vente de composés chimiques de lithium à haute valeur ajoutée. Déjà présents sur ce secteur, les majors intègrent désormais dans leur stratégie la construction de nouvelles usines destinées à la production directe d’hydroxyde de lithium destinée à la chaine de valeur des batteries Li-ion, à proximité des sites miniers.

Tianqi et Albemarle ont ainsi annoncé en 2016 la construction des usines de Kwinana12 et Kemerton13 en Australie-Occidentale, dans lesquelles elles espèrent produire respectivement jusqu’à 24 kt LiOH (soit environ 4 kt Li) et 50 kt LiOH (8,25 kt Li). La société Ganfeng, privilégiant quant à elle la Chine annonce également la construction d’une nouvelle ligne d’une capacité de 25 kt LiOH à Ningdu Heyuan (province du Jiangxi) pour le second semestre 202014. L’objectif est là aussi double, les majors visant la possibilité de jouer sur la flexibilité au sein de ces usines entre la production de Li2CO3 ou de LiOH, au gré de l’évolution future de la demande en matériaux précurseurs de batteries.

Cependant le contexte actuel a conduit les majors à reporter certains de ces investissements. Un des exemples est la joint-venture initialement composée de SQM et Kidman Resources, qui avait annoncé la construction d’une usine de 45 kt LiOH à Kwinana d’ici 2021. Or, la compagnie Kidman Resources a été rachetée par le groupe Wesfarmers en 2019. Ce dernier devenant le nouveau partenaire de SQM a annoncé le report de la décision d’investissement sur le projet Mount Holland et l’usine de Kwinana à début 202115. Les autres majors ont dans l’ensemble suivi ce mouvement, ce qui diminue grandement les expansions initialement prévues et annoncé pour 202516. Le graphe récapitule le résultat de ces reports pour la production de carbonates et hydroxydes de lithium à l’horizon 2025.

L’acteur le plus en difficulté à court terme semble être Tianqi. La chute des prix du lithium a eu pour effet d’entamer largement les bénéfices de la compagnie, qui en novembre 2019 a échoué à rembourser une partie de la dette contractée pour l’acquisition des 24% dans SQM. La dette totale est équivalente à 2,2 G$ et le principal créancier est China Citic Bank. Si certains analystes évoquent déjà la possibilité de reventes de certains actifs pour pallier à ce revers, l’autre issue serait un soutien du gouvernement chinois, hypothèse la plus vraisemblable.

Ces décisions illustrent les capacités d’adaptations des majors à des situations de marchés changeantes. En diversifiant leurs opérations, reportant certains investissements et gardant le contrôle des quantités de lithium mises sur le marché, ces groupes conservent leur avance sur leurs compétiteurs, en particulier les potentiels nouveaux entrants du marché du lithium.

De nombreux freins pèsent sur le développement de nouveaux projets

Plus sensibles au court terme que les majors bien établies, les sociétés juniors et intermédiaires développant des projets de lithium peinent à trouver leur place sur le marché. Les principaux freins sont de 3 ordres : les difficultés de financement, la forte vulnérabilité à l’évolution des prix du lithium et enfin les difficultés techniques, exacerbées dans le cas des gisements non-conventionnels.

Difficultés de financements et prudence des investisseurs

Du fait de son statut de « petit métal » ou « métal de spécialité », le lithium ne dispose pas de place financière de cotation officielle, ce qui a tendance à compliquer les mécanismes disponibles pour le financement d’un projet de construction d’une nouvelle mine. La plupart des compagnies minières du secteur du lithium doivent ainsi se tourner vers des capitaux privés ou des investisseurs spécialisés plutôt que vers d’autres systèmes plus classiques (relativement courants pour certaines matières premières comme l’or), tels que les financements structurés auprès de banques d’investissements, s’apparentant à un emprunt bancaire par structuration de dette. Le niveau de risques élevé et la moins bonne visibilité justifient la frilosité des banques traditionnelles à l’égard du lithium. En effet, contrairement à l’or, pour lesquels les étapes du projet sont généralement bien identifiées, les procédés éprouvés et la rentabilité rapide (< 4 ans), la réussite et la rentabilité d’un projet lithium sont moins évidentes.

Selon le consultant spécialisé J. Lowry17, 12 à 14 G$ devraient être investis pour la mise en production de suffisamment de gisements et usines de transformation pour espérer répondre à une demande de lithium de qualité batterie de 150 kt Li en 2025. Or, nouveau paradoxe, la chute des prix du lithium joue en défaveur de l’attrait des investisseurs. Ce phénomène s’est fortement observé en 2019, avec un fort recul du financement des juniors ciblant le lithium : seulement 38 M$ au premier semestre 2019 contre 1,1 G$ sur la même période en 2018.

Enfin, une cause supplémentaire de la difficulté de financement des projets est le problème de la transparence des prix. L’absence de cotation crée un flou sur la valeur réelle des produits de qualités différentes et brouille ainsi la lisibilité du marché pour les investisseurs en aval de la chaine. Une meilleure visibilité est impérative pour une allocation plus efficace des capitaux. Elle serait rendue possible en développant une méthode d’évaluation des prix adaptée pour les différents composés de lithium, intégrant des prix de référence et une meilleure collaboration entre producteurs et consommateurs. Or, les majors étaient jusqu’à peu les seules à pouvoir proposer ces différentes qualités de lithium. Bénéficiant de cette situation, elles ne semblaient pas prêtes à une évolution trop rapide, à l’image d’Albemarle. Une démarche vers plus de transparence a néanmoins été lancée en 2019-2020 par le London Metal Exchange rassemblant un comité représentant des acteurs aux poids et aux intérêts variés. Son devenir est un enjeu majeur du marché du lithium.

Dépendance aux prix du lithium

Contrairement aux majors, producteurs de longue date et exposés à plusieurs marchés, les nouveaux entrants sont directement vulnérables à la volatilité des prix du lithium. Ce sont en particulier les études de faisabilité des nouveaux projets qui sont impactées par toute chute durable des prix. En effet, la plupart des études de faisabilité sont faites en contextes de « boom », prenant ainsi une référence de prix haute pour les calculs de rentabilité de la mise en exploitation. Or, en cas de chute des prix, cet équilibre financier n’est parfois plus assuré. Ainsi, selon une étude de S&P Global, pour un prix de 10 000 $ / t LCE18, 2% des opérations actuelles et envisagées auraient des marges négatives. Si le prix baissait à 8 000 $ / t LCE la proportion passerait à 6% des opérations.

L’autre conséquence directe additionnelle est une perte de valorisation boursière, pouvant conduire à l’abandon des projets, à l’exemple de l’entreprise Alita Mining ayant reçu un avis de défaut en août 2019 pour ses opérations à Bald Hill. En 2019, un certain nombre d’entreprises exposées au lithium ont ainsi accusé des dévalorisations de plus de 50% de leur valeur initiale, fragilisant durablement l’avenir des projets initiés.

Les risques industriels associés aux projets « non-conventionnels »

L’ultime paradoxe du marché du lithium concerne le développement des projets dits « non-conventionnels ». En effet, afin de répondre à une demande totale multipliée par 3 à l’horizon 2025, le développement de nouvelles sources d’exploitation du lithium semble nécessaire. Cela demande d’élaborer de nouveaux procédés d’extraction et de traitement des minerais. Or, les projets développant de nouvelles technologies apparaissent précisément comme les plus risqués, ce qui les désavantage par rapport aux sources conventionnelles et retardent leur mise en exploitation.

On peut ainsi comparer le développement d’une technologie de rupture dans ce domaine à ceux qui touchent les produits de grande consommation (ex. technologie des écrans plats pour les téléviseurs, des lampes basses consommation, etc.). Il s’agit en effet de développer un procédé industriel innovant pour traiter un minerai jamais traité auparavant, tout en restant compétitif par rapport à l’existant et imposer ce nouveau procédé sur le marché.

De la même manière, dans l’industrie minière, il ne s’agit pas uniquement de démontrer la faisabilité technique à l’échelle du laboratoire, mais aussi de garantir qu’en passant à l’échelle industrielle avec de gros volumes, le procédé assurera une qualité constante et des coûts raisonnables. C’est ainsi que s’expliquent les difficultés techniques rencontrées dans le cas de nouveaux gisements. Les risques sont avant tout liés à la nature géologique du gisement (zones plus ou moins riches en minéraux porteurs, nature des pénalisants qui diffèrent selon les zones) dont peuvent découler des surcoûts pour élaborer un nouveau procédé de traitement du minerai. Les contraintes géologiques et technologiques associées aux nouveaux projets d’exploitation sont donc très souvent une source d’inquiétude, pour l’opérateur comme pour l’investisseur. De nombreux investisseurs se montrent ainsi plutôt pessimistes quant aux chances d’aboutissement des projets innovants, à l’image de Martin Potts, directeur de recherche dans la banque d’investissement britannique FinnCap au sujet des projets européens19.

Nouvelles capacités sur le marché : la prudence est de mise

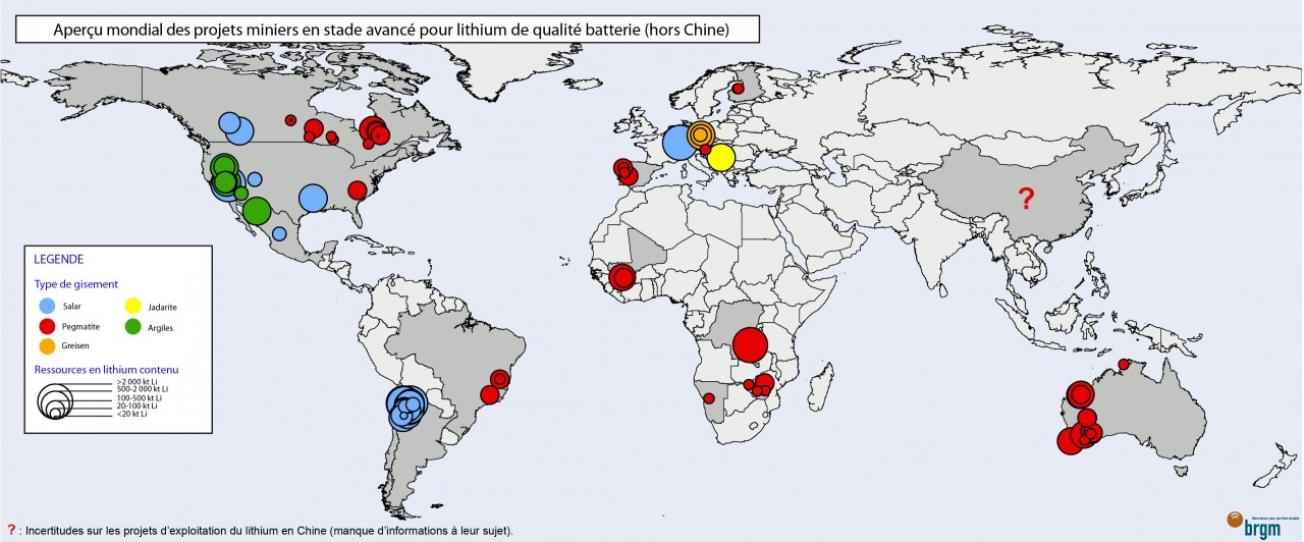

Dans un futur proche, les nombreux prétendants à l’ouverture de nouvelles mines de lithium feront l’objet d’une rude sélection, à laquelle seuls les projets les plus robustes survivront. Les cartes suivantes présentent un tour d’horizon des futures capacités de production potentielles hors Chine, en particulier celles destinées au lithium de qualité batterie, et leurs états d’avancement.

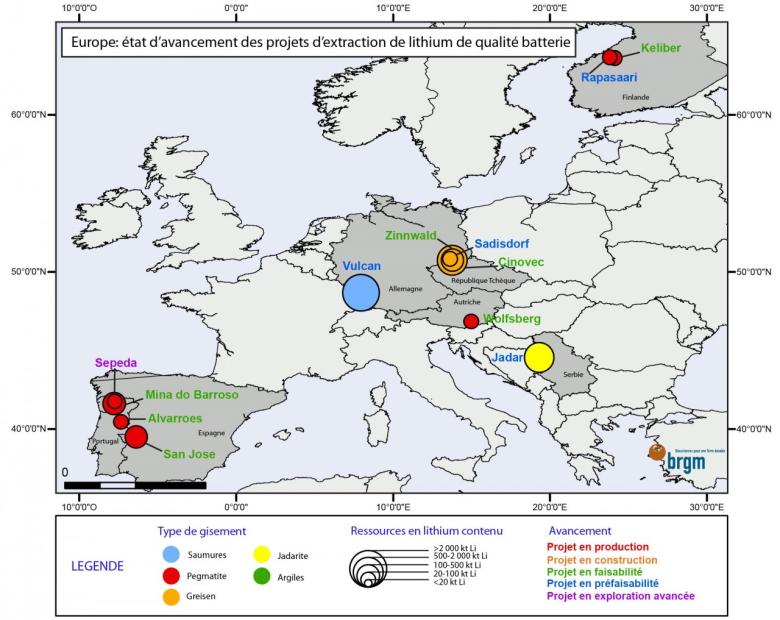

Europe : état d'avancement des projets d'extraction de lithium de qualité batterie

© BRGM

Si les qualités géologiques du gisement participent au premier chef à la faisabilité et à la réussite d’un projet, ce sont en second lieu l’expérience de la compagnie dans le domaine et la pérennité de financements qui garantiront le succès final de ce dernier. La prudence est donc de mise étant donné les nombreux exemples qui illustrent, d’une part que l’utilisation de technologies de traitement brevetées n’est pas sans complexité, et d’autre part, qu’il existe toujours des risques d’augmentation inattendue des dépenses en capital.

Le dernier exemple en date est la compagnie Nemaska Lithium, développant le projet Whabouchi au Québec. Le gisement est une pegmatite à spodumène, par conséquent relativement « conventionnel ». L’étude de faisabilité publiée en février 2018 prévoyait l’utilisation de technologies de traitement classiques et avait obtenu un certain nombre de garanties financières. Or, une mise à jour du rapport technique du projet en août 2019 a estimé un Capex total de 960 $M pour la construction de la mine de Whabouchi et de la raffinerie électrochimique à Shawinigan, soit une augmentation d’environ 45% par rapport aux estimations initiales. Ce dérapage entraine un défaut de financement de 350 M$. L’entreprise n’ayant réussi à trouver un accord pour obtenir ce financement supplémentaire a dû entamer une procédure de faillite en décembre 2019. La Cour Supérieure de Justice du Québec, consciente de l’importance stratégique du projet a toutefois accordé à Nemaska une protection contre la faillite, lui donnant ainsi un délai supplémentaire (août 2020) pour sécuriser les financements nécessaires. Durant le processus de faillite, l’entreprise a été suspendue de la bourse de Toronto (TSX).

En Europe, sept projets ont franchi l’étape de faisabilité. Toutefois, quatre d’entre eux concernent le traitement de micas lithinifères (zinnwaldite et lépidolite) dont les difficultés de traitement ont été évoquées plus haut. Six de ces sept projets prévoient d’intégrer le raffinage de composés de « qualité batterie »20. Or, le faible poids de ces entreprises comparé à l’ambition de leur projet provoque un certain scepticisme des investisseurs. C’est le cas du projet San Jose en Espagne, où l’entreprise Infinity Lithium, dont la capitalisation boursière s’élève à 6,8 M$, prévoit d’établir une production intégrée de lithium et de raffinage de LiOH pour un coût initial à hauteur de 288 M$. Deux projets au stade de préfaisabilité présentent un potentiel en terre considérable. Il s’agit du projet Jadar en Serbie ainsi que du projet Vulcan, en Allemagne, dont les ressources inférées contenues dans des saumures géothermales sont de 2,5 Mt Li à une teneur de coupure 100 mg/L.

Toutefois, aucune production significative ne semble réaliste à l’horizon 2025 et les retards accumulés par les projets européens bénéficient jusqu’ici aux majors chinoises. Ainsi, Volkswagen comme BMW ont d’ores et déjà sécurisé leurs approvisionnements de lithium par des contrats avec la société Ganfeng Lithium jusqu’à 2025. Il en va de même pour la société suédoise Northvolt, construisant une usine de batteries Li-ion de 32 GWh dans le nord de la Suède et qui a choisi Tianqi Lithium pour son approvisionnement en hydroxydes de lithium de 2020 à 2025 (accord signé en septembre 2019).

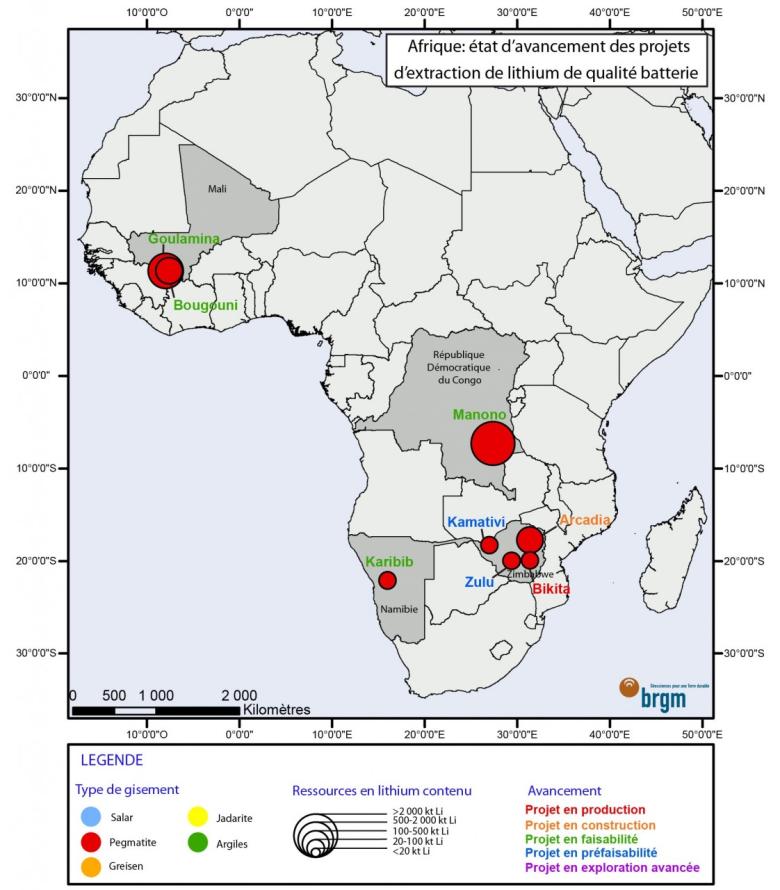

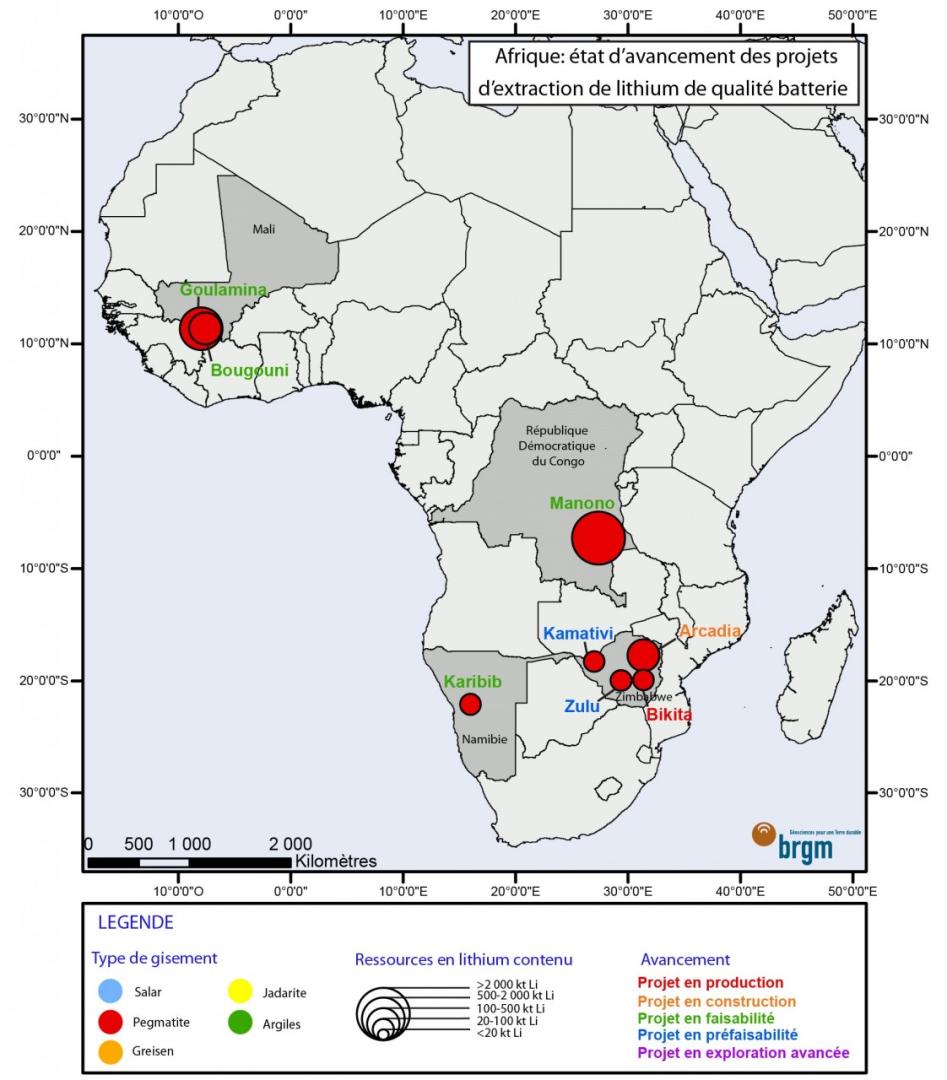

Afrique : état d'avancement des projets d'extraction de lithium de qualité batterie

© BRGM

L’Afrique semble bien positionnée pour jouer un rôle significatif dans la production future avec quatre projets de pegmatites à spodumène à l’étape de faisabilité. C’est en particulier le projet Manono en République Démocratique de Congo, développé par la compagnie australienne AVZ Minerals Ltd., qui présente les meilleures chances de réussite à court terme, après la finalisation du rapport définitif de faisabilité attendu au premier semestre 2020.

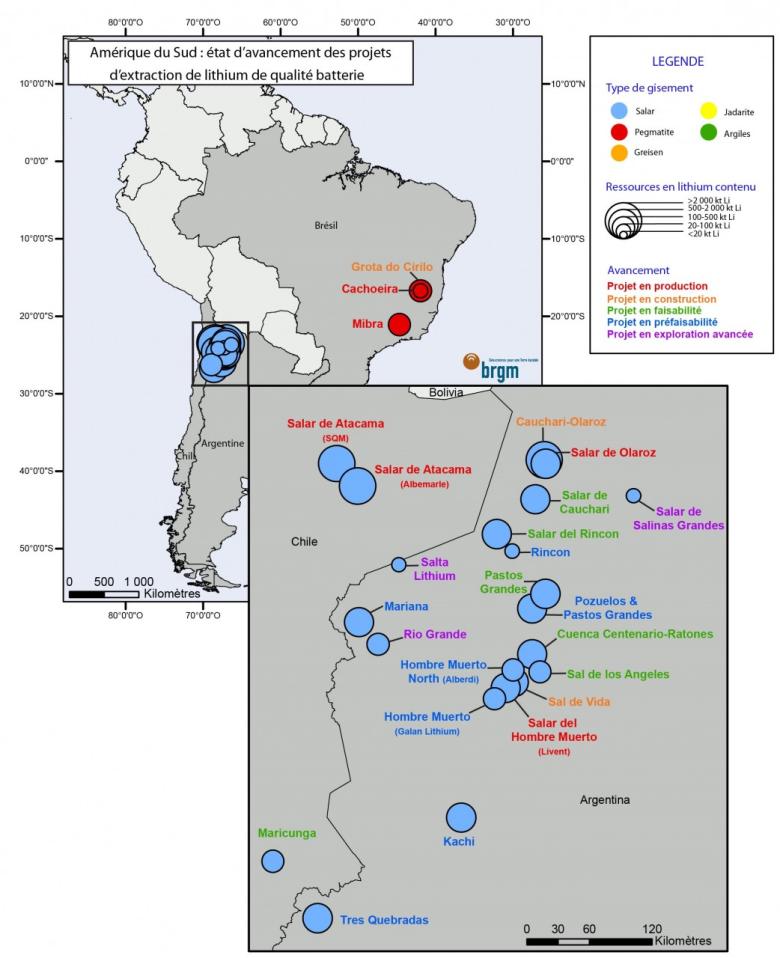

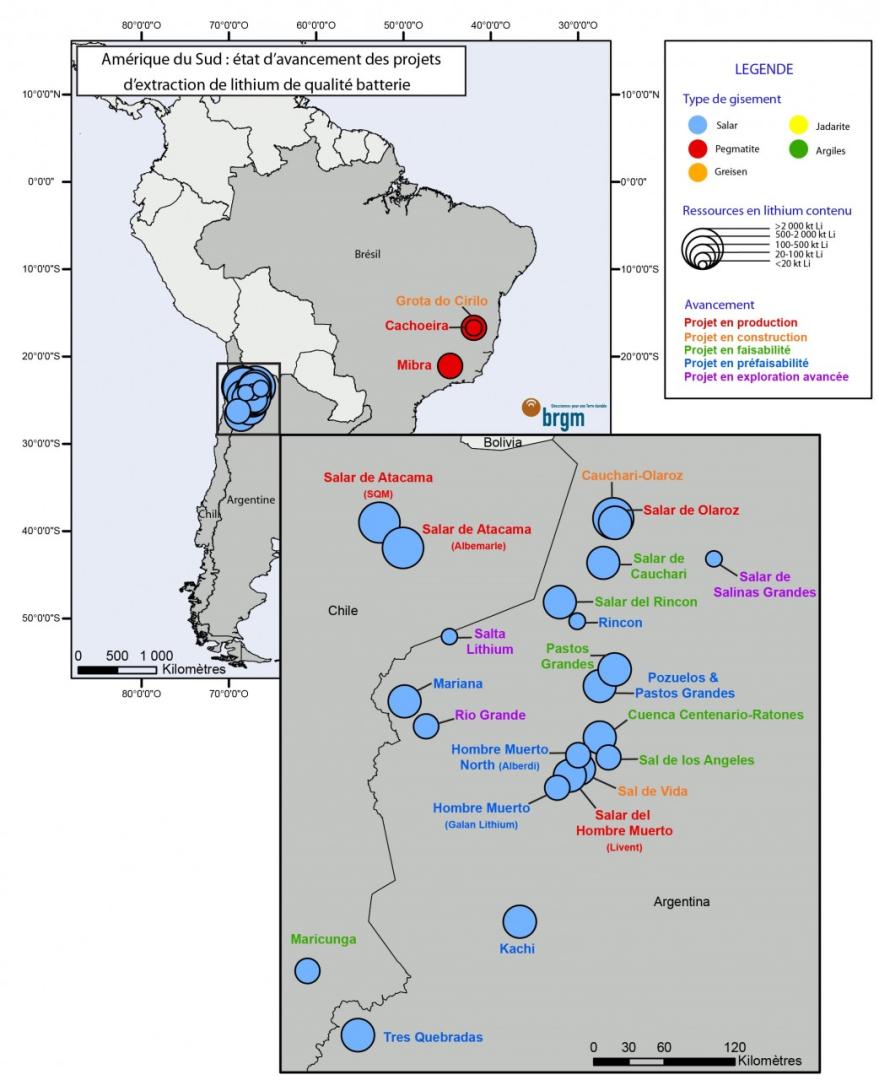

Amérique du Sud : état d'avancement des projets d'extraction de lithium de qualité batterie

© BRGM

Un grand nombre de projets se développent en Argentine. Le plus prometteur semble être celui de Cauchari-Olaroz détenu par Ganfeng à 51% et Lithium Americas à 49% et dont les premières étapes de construction ont commencé. Le pays reste en 2019 l’emplacement privilégié pour l’exploration de lithium avec un budget de 70 M$. Cependant, certains projets pourraient être retardés par le contexte géopolitico-économique à l’instar du projet Centenario-Ratones d’Eramet, mis en suspens début 2020.

Au Chili, au-delà des producteurs actuels, seul le projet Salar de Maricunga se distingue, mené par un groupement d’entreprises impliquant également le gouvernement, via l’entreprise d’Etat Codelco. Il faut noter que la prise en compte de l’impact socio-environnemental par les exploitants, et en particulier la gestion des ressources en eau dans ces régions désertiques, devient cruciale pour la pérennité de ces projets. La Bolivie, malgré d’importantes ressources nationales grâce au Salar d’Uyuni (21 Mt Li), ne possède pas de production de lithium actuellement, bien que certains intérêts notamment chinois et allemands tentent de s’y implanter.

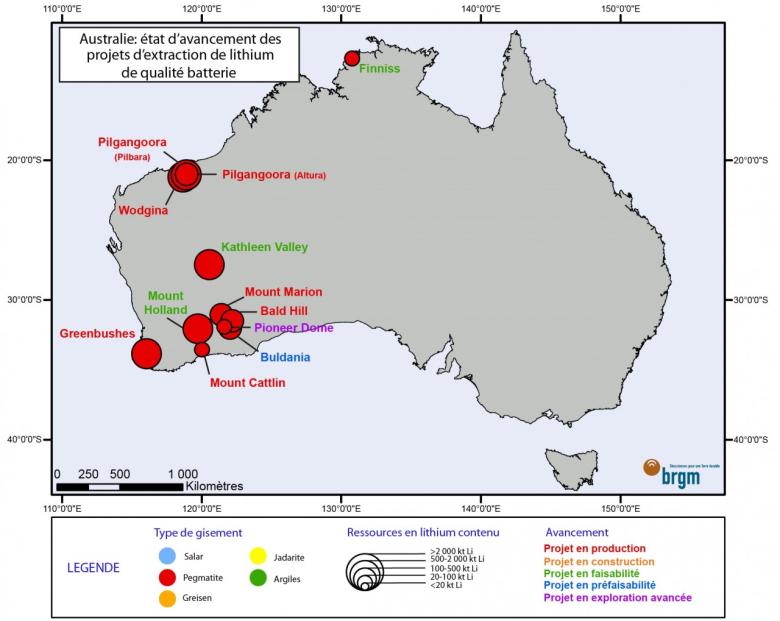

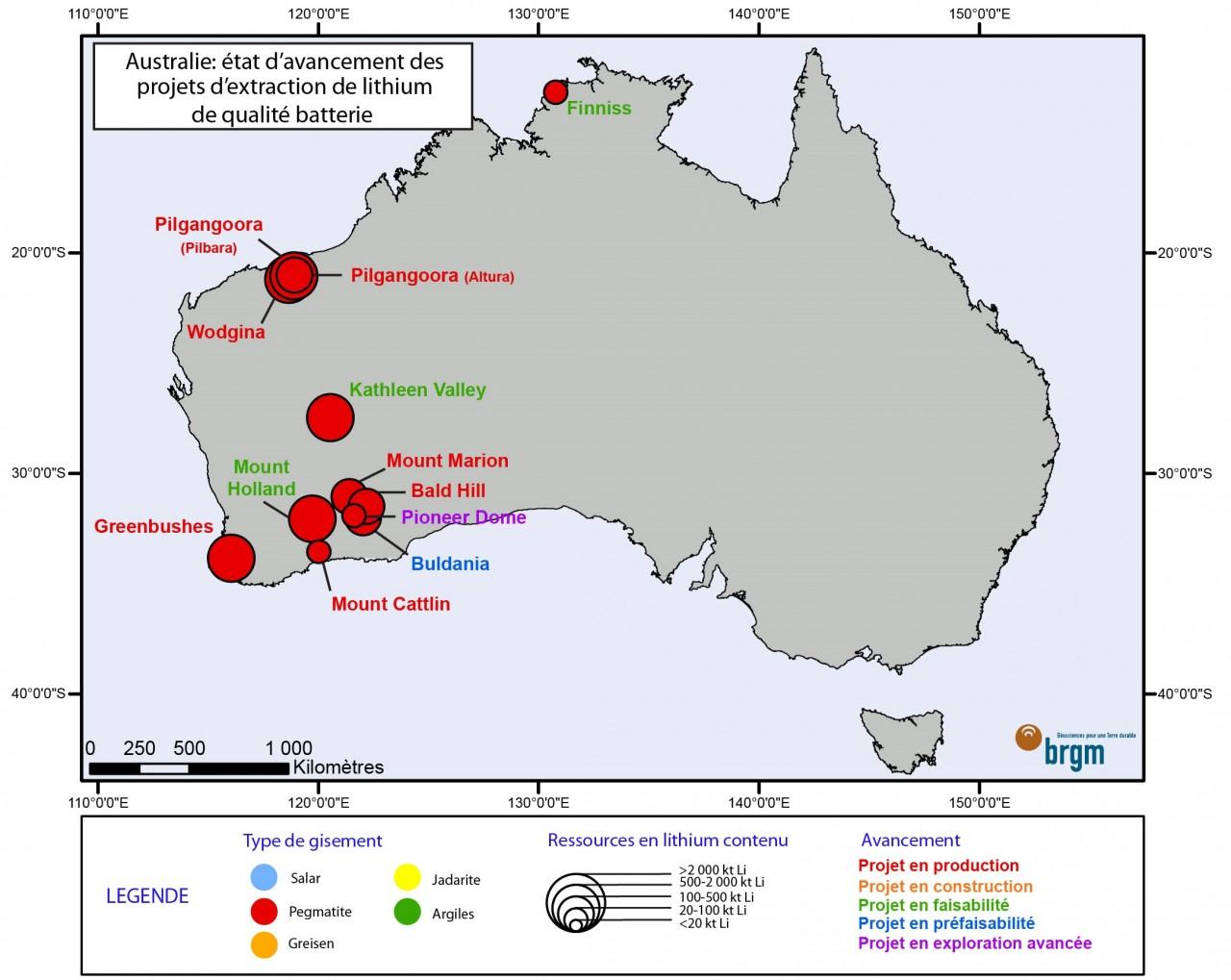

Australie : état d'avancement des projets d'extraction de lithium de qualité batterie

© BRGM

L’Australie demeure très dynamique en termes d’exploration et d’exploitation du lithium. Toutefois, afin de faire évoluer le modèle actuel marqué par une forte dépendance à la Chine, le pays a lancé en 2019 un Plan Stratégique pour les Minéraux Critiques, visant notamment davantage de construction d’usines de transformation en Australie. Il s’agit également de relocaliser certaines étapes de la chaîne de valeur des batteries lithium-ion afin de bénéficier de la valeur ajoutée créée. Le principal financement de l’année 2019 a été celui de la société Liontown Resources Ltd., ayant levé un capital de 18 M$ pour le développement de 2 projets : Kathleen Valley et Buldania. Pour le premier, un rapport de faisabilité définitif est attendu pour fin 2020.

Amérique du Nord : état d'avancement des projets d'extraction de lithium de qualité batterie

© BRGM

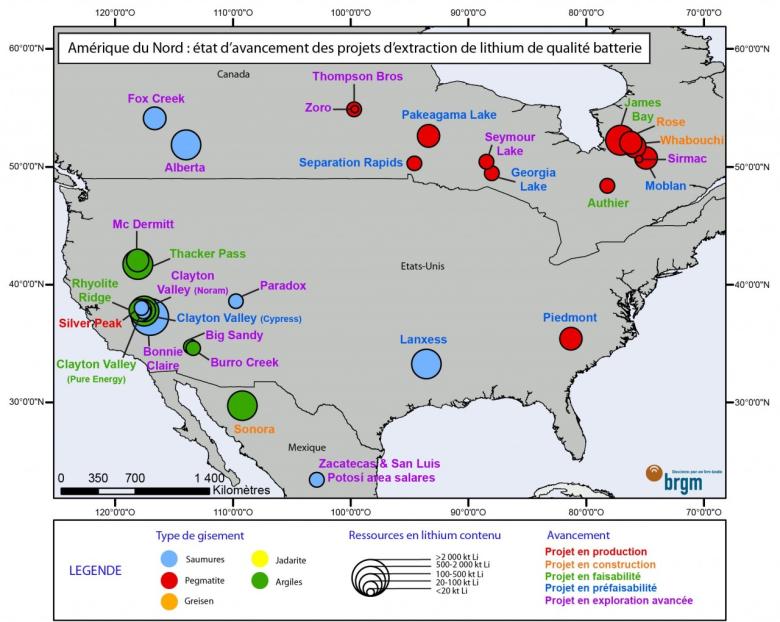

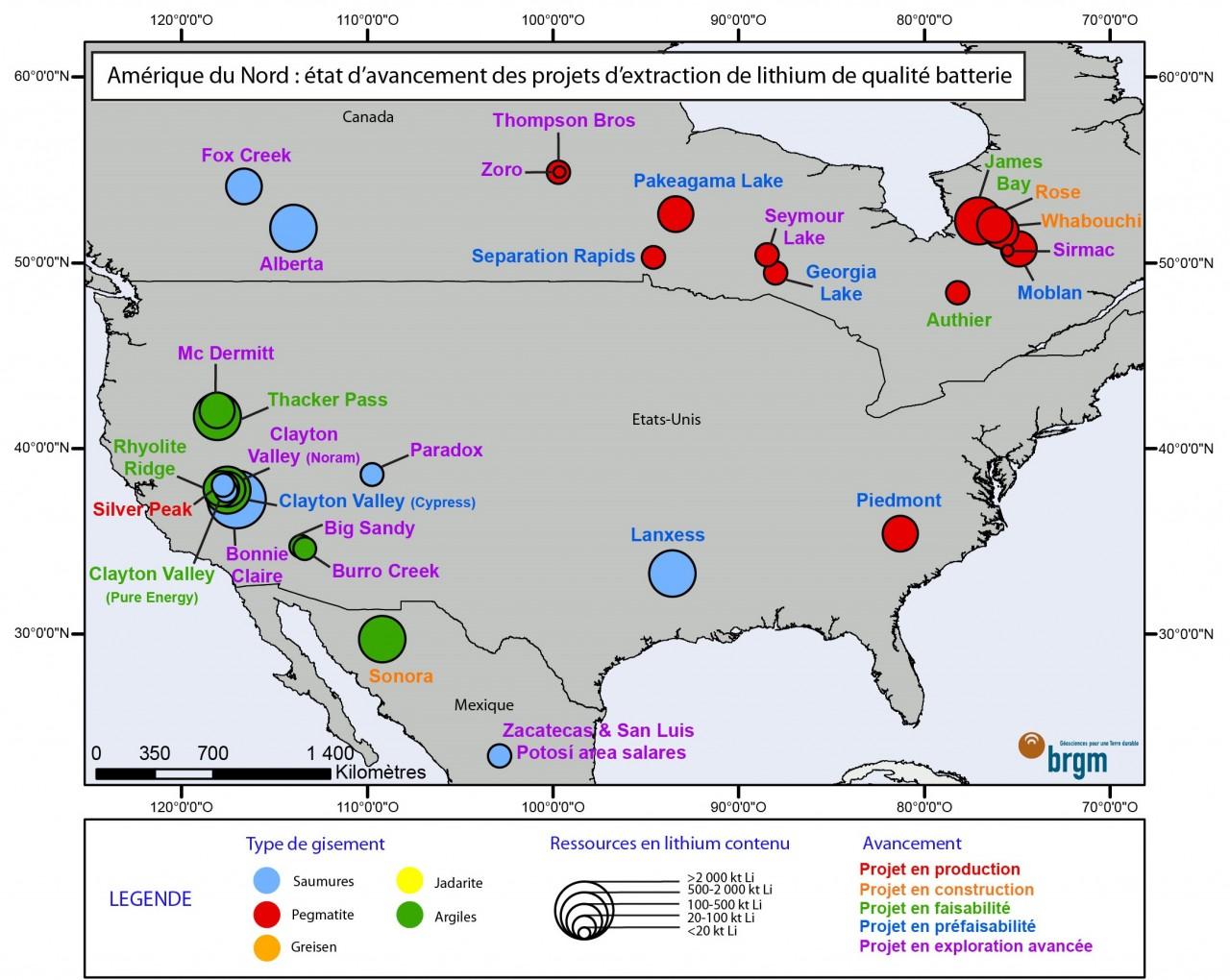

Les projets d’extraction de lithium se multiplient en Amérique du Nord, marqués par une grande diversité de sources potentielles, dont les argiles lithinifères à hectorite. Le pays a augmenté son budget d’exploration de 60% en 2019, motivé par la volonté d’indépendance vis-à-vis de la Chine concernant l’approvisionnement en métaux stratégiques. L’USGS estiment les ressources des Etats Unis à 6,8 Mt Li contenu, dépassant ainsi celles de l’Australie. Toutefois, seuls 3 projets à ce jour sont en phase de construction et de nombreux jalons restent à franchir pour la plupart des projets avant d’atteindre la production de lithium de « qualité batterie », comme l’illustre l’exemple du projet Whabouchi, actuellement en procédure de faillite.

Quelques conclusions se dégagent quant à l’avenir de la production mondiale de lithium :

• Le marché continuera d’être dominé par les majors qui sont les mieux armées pour adapter leurs réponses à un marché encore immature et changeant ;

• La consolidation, la diversification et le partage du risque semblent être des leviers indispensables pour les sociétés développant des projets de lithium pour permettre le développement de technologies innovantes ;

• La prise en compte de la qualité environnementale des projets est en passe de devenir un paramètre différenciant.

Gaétan Lefebvre & Diane Tavignot, BRGM

Notes

1 Pour plus d’informations, consulter le rapport BRGM n°RP-68321-FR intitulé « Ressources métropolitaines en lithium et analyse du potentiel par méthodes de prédictivité ». (http://infoterre.brgm.fr/rapports/RP-68321-FR.pdf)

2 Pour plus d’informations, consulter le Panorama Lithium publié par le BRGM en 2012

3 Communiqué de presse Rio Tinto, mars 2017

4 Notamment des niveaux de minéralisations situés entre 300 et 600 m de profondeur et répartis inégalement sous forme lenticulaire.

5 Pour plus d’informations sur ce phénomène voir l’analyse disponible sur le site de la société Orocobre (https://www.orocobre.com/)

6 Benchmark Mineral Intelligence (https://www.benchmarkminerals.com/)

7 Rappelons toutefois que le marché total constituait alors des volumes modestes (21 300 t en 2008).

8 Pour des précisions sur les différents secteurs d’usages du lithium, se reporter à la fiche de criticité Lithium BRGM publiée en 2017 (http://accueil)

9Voir par exemple l’ouvrage : « Batteries Li-ion, Du présent au futur » (2020), EDP Sciences, 482 p.

10 L’abbréviation LiOH est retenue par la suite par simplification pour désigner l’hydroxyde de lithium monohydraté, de formule complète LiOH.H2O

11 Le ratio Mg/Li du Salar d’Atacama est de 6,4 contre 19 pour le Salar d’Uyuni. D’autres exemples sont le salar d’Hombre Muerto avantagé par un ratio Mg/Li de 1,4 et ceux du Qinghai en Chine, pénalisés par un ratio Mg/Li de 40 à 60.

13https://www.miningglobal.com/mining-sites/

14 Ganfeng Lithium Co.(GFL) - Investor Presentation Oct 2019 (www.ganfenglithium.com)

17 https://www.globalxetfs.com/

18 Abréviation anglaise de “Lithium Carbonate Equivalent”. Pour mémoire, le facteur de conversion est : 1 t LCE = 0,188 t Li

19https://www.mining-journal.com/

20 Pour les projets lithium européens, consulter également l’article Ecomine intitulé « Quelle place pour l’Europe dans le marché du lithium? » (Gourcerol, 2018)

Sources

Albemarle https://www.albemarle.com/

Benchmark Mineral Intelligence https:/www.benchmarkminerals.com/

BRGM (2018). Ressources métropolitaines en lithium et analyse du potentiel par méthodes de prédictivité . http://infoterre.brgm.fr/rapports/RP-68321-FR.pdf

BRGM (2012). Panorama 2011 du marché du lithium.

Ganfeng Lithium www.ganfenglithium.com

Gourcerol (2018). Quelle place pour l’Europe dans le marché du lithium ? Ecomine

Livent https://livent.com/

Mineralinfo (2017). Fiche de criticité du lithium.

Mining.com https://www.mining.com/

Mining Journal https://www.miningjournal.com

Reuters https://www.reuters.com/

Roskill https://roskill.com/

Tianqi Lithium https://www.tianqilithium.com.au/

Facteurs de conversion

Selon les sources de production, les secteurs d’utilisation voire la source des données, les quantités de lithium peuvent être exprimées selon différentes formes. Les plus courantes sont les tonnages exprimés en Li2O, en LCE (pour Equivalent Carbonate de Lithium) ou encore en hydroxydes de lithium. Dans un souci d’homogénéité et de consolidation des données, l’essentiel des quantités de lithium ont été converties ici en lithium élémentaire contenu (Li contenu) selon les taux de conversion suivants :

1 kg Li2CO3 = 1 kg LCE = 0,188 kg Li

1 kg Li2O = 0,464 kg Li

1 kg LiOH.H2O = 0,165 kg Li