et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

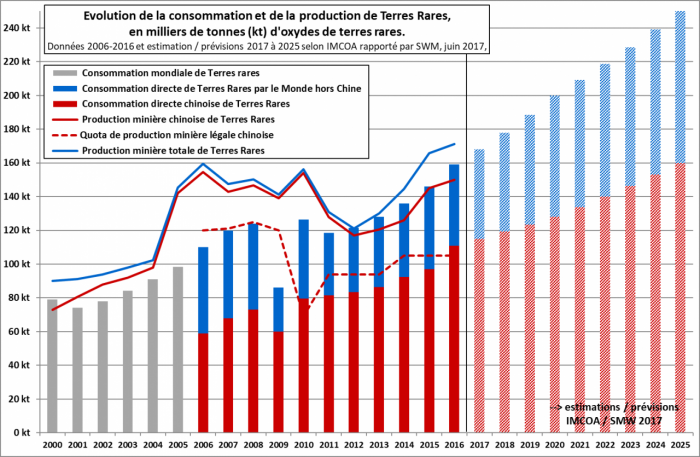

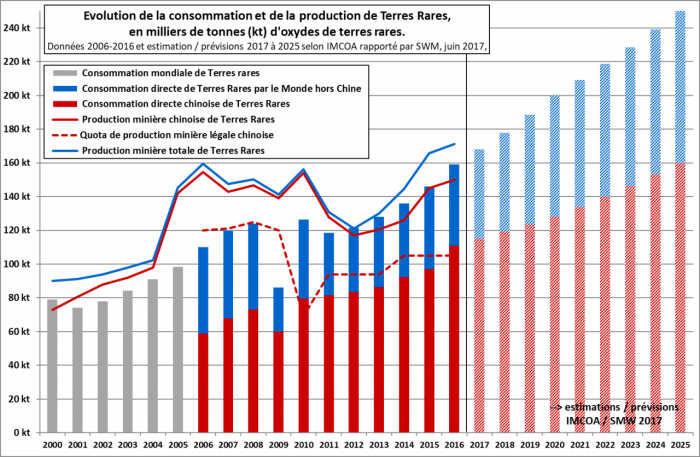

Evolution de la consommation et de la production de Terres Rares, en milliers de tonnes (kt) d'oxydes de terres rares

© BRGM, IMCOA, SWM

Une demande toujours forte, soutenue par la croissance du secteur des aimants permanents

Les secteurs d’utilisation des Terres Rares (TR) ont évolué depuis 2011. L’envolée historique des prix cette année-là a des explications multiples, mêlant facteurs géopolitiques et économiques, décrits dans de nombreux documents*. Les impacts sur la demande en TR n’ont cependant pas duré, celle-ci ayant continué de croître en volumes à partir de 2012.

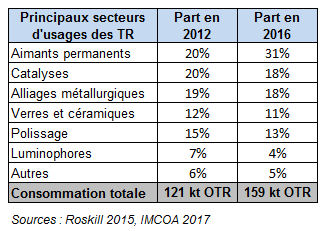

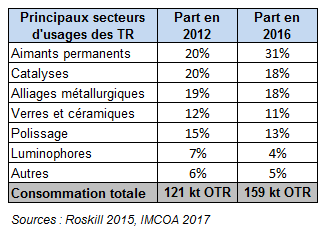

Principaux secteurs d'usages des terres rares

© BRGM, Roskill 2015, IMCOA 2017

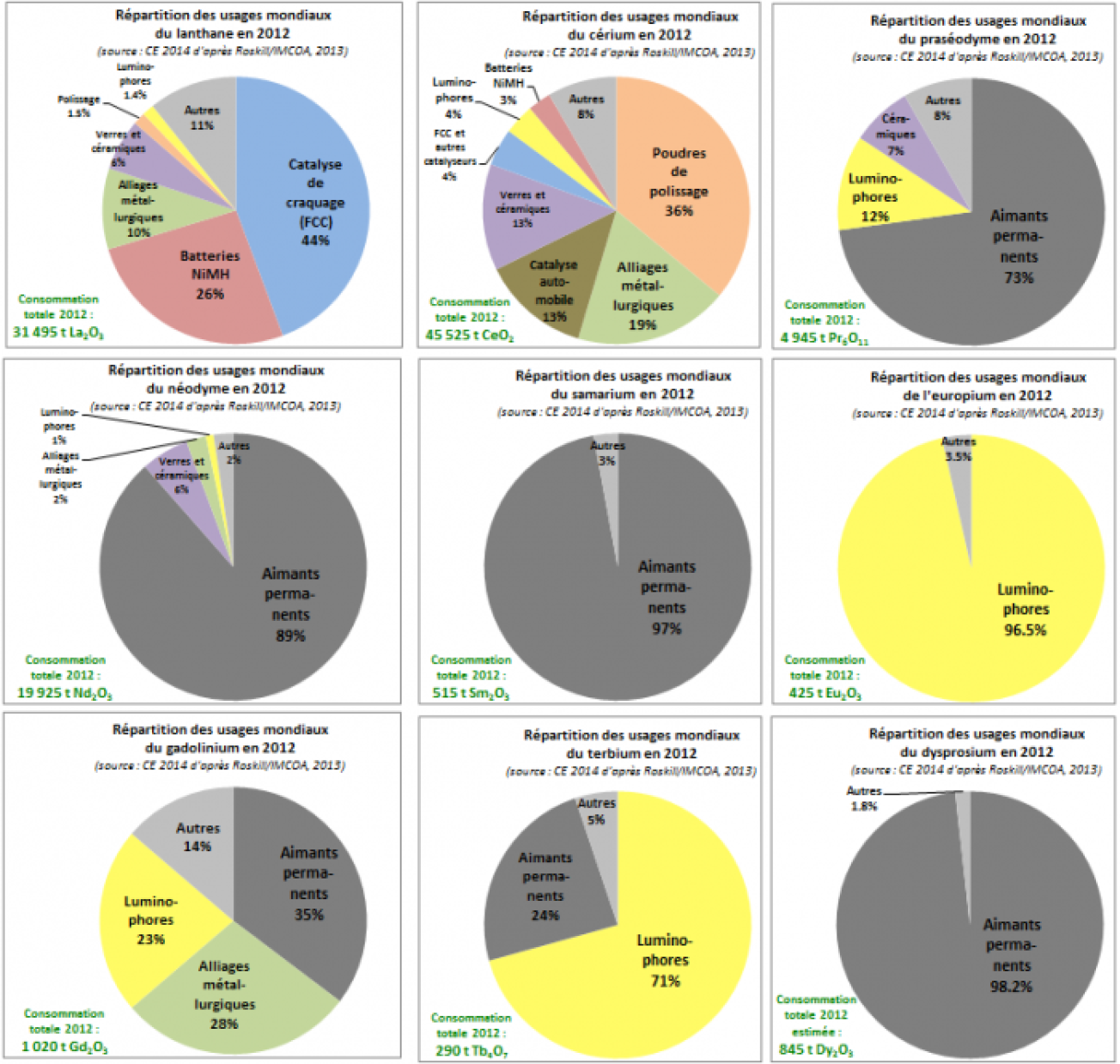

Depuis 2011, la part de certains secteurs dans la consommation totale a réduit. La plus forte baisse est dans l’éclairage, où les ampoules fluo-compactes utilisant des luminophores à TR ont été supplantées par l’éclairage LED, consommant des quantités de TR bien inférieures (secteur passé de 7 % à 4 % de la demande totale). Dans le stockage d’énergie, l’émergence de l’utilisation à grande échelle des batteries lithium-ion (sans TR) a impacté la consommation de TR pour les alliages métallurgiques utilisés auparavant dans les batteries NiMH (nickel hydrure de métal)*. Dans d’autres secteurs, malgré une part moins importante, les volumes utilisés ont augmenté . En particulier les secteurs de la catalyse pétrolière et automobile, des alliages métallurgiques et des poudres de polissage ont bénéficié des prix bas et de l’abondance de certains éléments à moindre valeur unitaire (lanthane et cérium) ayant une plus grande diversité d’usages. Enfin, le secteur en plus forte hausse depuis 2012 est celui des aimants permanents néodyme-fer-bore (NdFeB). Selon D. Kingsnorth (IMCOA), la consommation de TR dans ce secteur (sous forme d’Oxydes de Terres Tares, OTR) serait passée de 24 kt en 2012 à 50 kt en 2016, représentant désormais 31% de la demande totale en TR, contre 20% en 2012. C’est aujourd’hui la croissance du marché des aimants permanents, de plus de 10% par an, qui apparaît comme la raison principale de l’augmentation des prix en 2017. Elle tient à la fois à leur usage dans un grand nombre de technologies utilisant des moteurs électriques variés et au développement des énergies renouvelables.

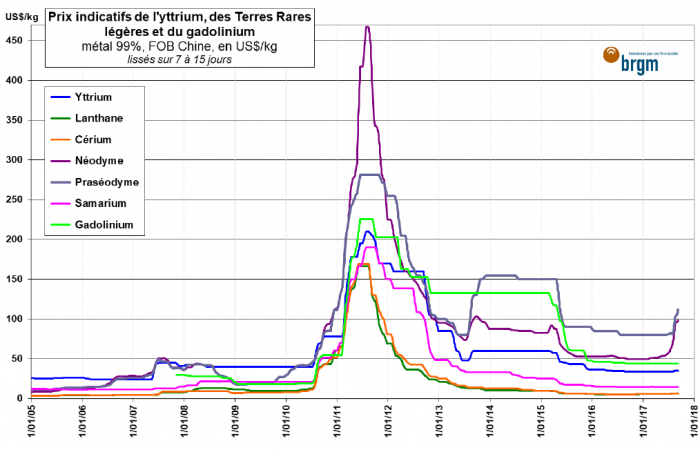

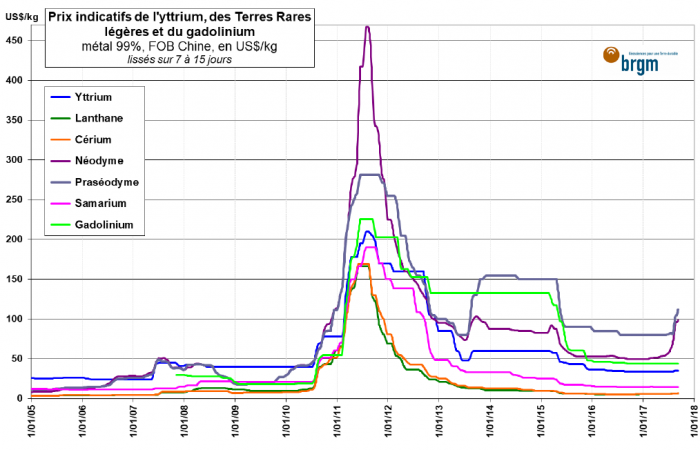

Prix indicatifs de l'yttrium, des Terres Rares légères et du gadolinium

© BRGM

Les plus fortes hausses de prix ont été celles des oxydes de néodyme et de praséodyme (respectivement +87% et +81% entre janvier et septembre 2017). Ces deux éléments sont utilisés quasi exclusivement dans la fabrication des aimants permanents NdFeB pour leurs propriétés magnétiques. Ils sont souvent intégrés ensemble dans la fabrication des aimants, sous forme d’alliage Nd-Pr (appelé didyme)**. Les prix des autres Terres Rares (oxydes) ont suivi par effet d’entraînement, de manière plus modeste et inégale. Le prix du dysprosium a pour sa part peu augmenté, son usage dans les aimants NdFeB ayant été progressivement limité du fait de sa rareté et de son prix (son ajout comme dopant autorise un fonctionnement à plus de 200°C en abaissant le point de Curie). Cette situation illustre le fait que les Terres Rares doivent bien être analysées par élément individuel et par marché plutôt que comme un ensemble homogène.

Un contexte de l’offre de plus en plus tendu

Parallèlement à ce contexte de demande soutenue, l’offre mondiale, à 90% issue de Chine s’est progressivement restreinte. Les niveaux bas des prix des Terres Rares entre 2012 et 2016 ont eu plusieurs conséquences :

- Après l’éclatement de la bulle de 2011, les prix des Terres Rares se sont rapprochés de manière durable d’un prix « plancher », c’est-à-dire d’un prix proche de leur coût de production. Cette situation a mis en difficulté financière nombre de producteurs (visible en particulier par l’arrêt de la mine américaine de Molycorp en 2015), jusqu’aux producteurs miniers chinois. Elle a également pénalisé de nombreux projets de développement de gisements de Terres Rares hors Chine, initiés en 2011-2012 (voir paragraphe dédié).

- Dans le même temps, la Chine a produit des Terres Rares de manière excédentaire, provenant à la fois de sources autorisées et illégales. Bien qu’une forte opacité existe sur les quantités produites (les estimations de production illégale pour 2016 varient de 45 à 95 kt selon les sources), plusieurs analyses confirment la réalité de cette surproduction. Dans un premier temps, ces surproductions ont été stockées dans l’attente de prix plus favorables. Néanmoins, les prix bas des années 2015 et 2016 ont conduit dans un deuxième temps à l’écoulement progressif de ces surplus. Le niveau des stocks annoncé faible en 2017 a contribué à la réduction de l’offre.

Deux facteurs supplémentaires s’ajoutent à cette réduction :

- En 2017, le virage écologique de la Chine a conduit à la concrétisation de certaines mesures anti-pollution. Celles-ci se sont traduites par la fermeture d’un certain nombre de mines et par l’arrêt périodique d’usines métallurgiques. Concernant les Terres Rares, le Ministère de l'Industrie et des Technologies de l'Information (MIIT) a annoncé vouloir limiter la production totale à 140 kt en 2020 et la capacité de traitement et de séparation à 200 kt. Ces mesures se sont accompagnées de contrôles renforcés sur les mines illégales, limitant également en partie la production de Terres Rares et contribuant à la hausse des prix.

- Enfin, l’augmentation du nombre et de la durée de contrats de long terme sur les oxydes et alliages de néodyme-praséodyme a progressivement limité la disponibilité de ces produits sur le marché spot. En effet nombre de producteurs d’aimants permanents NdFeB chinois et étrangers ont multiplié ce type de contrats en anticipation d’une forte demande, réduisant la part de l’offre « libre ». Ce facteur est une raison majeure de tension sur les prix.

Les effets d’annonces liées à la transition énergétique

Parmi les explications d’une telle remontée des prix en quelques mois (rebond néanmoins à nuancer au regard du pic connu en 2011, voir graphique), il y a aussi l’importance médiatique de certaines annonces faites en 2017 en lien avec la transition énergétique, dont certaines concernent les Terres Rares :

- L’annonce de Tesla en août, d’équiper son Model 3 Long Range de moteurs à aimants permanents NdFeB. La quantité de néodyme et praséodyme par voiture serait comprise entre 0,75 kg et 1,7 kg. La production annoncée est de 9,4 millions de ces modèles d’ici 2020 ;

- L’annonce de la Chine (MIIT), fin septembre, d’un objectif de ventes électriques et hybrides rechargeables visant 10% des ventes des voitures neuves en 2019 et 12% en 2020 ;

- Les annonces de Volvo de ne plus construire de véhicules purement thermiques à partir de 2019, et les annonces de la France, du Royaume-Uni puis de la Chine de leur volonté d'interdire la voiture thermique à partir de 2040 au profit de la voiture électrique ;

- L’annonce du gouvernement indien de son objectif d’atteindre 175 GW d’énergie renouvelable d’ici à 2022 (contre 57 GW en 2017), dont 60 GW d’énergie éolienne faisant notamment appel au constructeur danois Vestas utilisant entre autres des aimants permanents NdFeB. Un générateur d’éolienne d’une puissance d’1 MW peut contenir jusqu’à 600 kg d’aimants permanents;

- L’annonce de la construction d’un parc éolien de 55 MW dans la province de Dornogobi (Sainshand) en Mongolie avec la collaboration du Fonds d’Investissement Danois pour le Climat, de Ferrostaal et du français ENGIE ;

Dans toutes ces annonces, les aimants permanents à Terres Rares sont concernés. En effet, même si des alternatives existent, les aimants NdFeB ont à ce jour les meilleures capacités de force d’aimantation et de persistance (rémanence) pour une taille très réduite par rapport aux aimants classiques (ferrites, AlNiCo, etc.). C’est pourquoi ils demeurent une alternative économique très intéressante lorsqu’il s’agit d’élaborer des moteurs électriques à très hauts rendements, permettant la miniaturisation (électronique, robotique) et la réduction massique des équipements (générateurs d’éoliennes off-shore, moteurs des véhicules électriques), nombre d’enjeux centraux dans l’atteinte des objectifs annoncés. Pour exemple, une perspective de production de 42 millions de véhicules électriques par an en 2040 (UBS, 2015) pourrait nécessiter 30 à 70 kt Nd+Pr, soit jusqu’à 2,5 fois les niveaux de 2016.

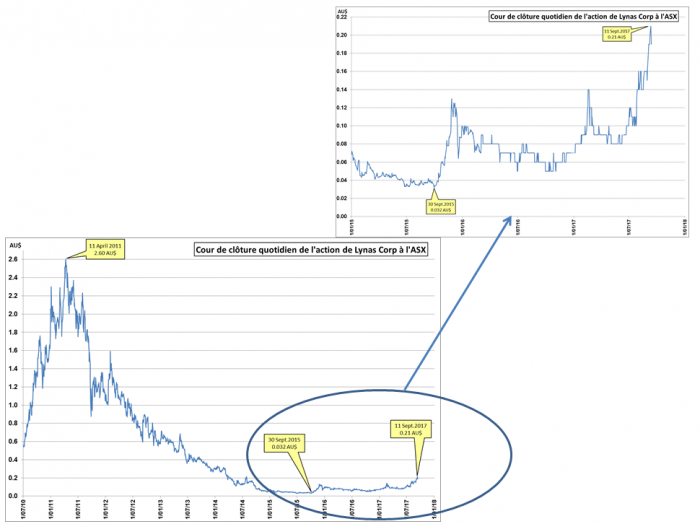

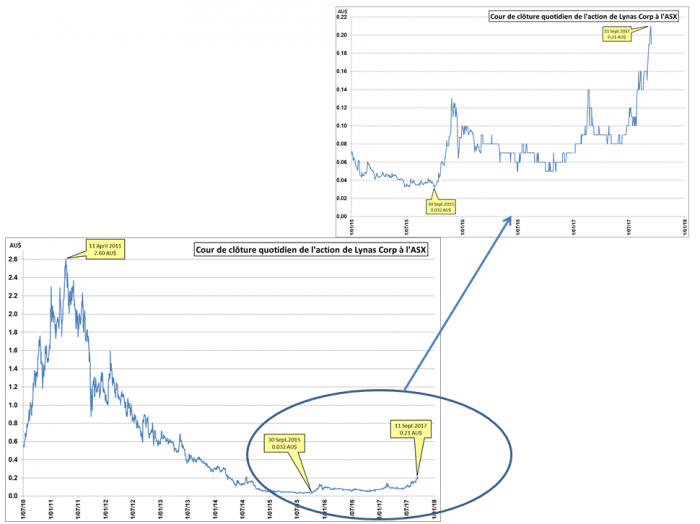

Cour de clôture quotidien de l'action de Lynas Corp à l'ASX

© BRGM

Impacts de la remontée des prix sur le marché des Terres Rares et sur l’offre mondiale

Le premier effet visible de la remontée des prix est la revalorisation des sociétés exploitant ou prévoyant d’exploiter des Terres Rares.

Producteurs existants

Pour beaucoup de producteurs, y compris en Chine, cette remontée était attendue et nécessaire à la pérennisation des opérations minières, après plusieurs années de production à pertes. Les finances du 1er producteur mondial, China Northern Rare Earth Group (conglomérat exploitant le gisement de Bayan Obo en Mongolie Intérieure, avec une production autorisée de 59,5 kt OTR/an) se sont nettement améliorées en 2017, la société publiant des bénéfices en hausse de 230 à 260% au 1er semestre 2017 par rapport à 1 an auparavant.

La société australienne Lynas, l’un des seuls exploitants hors de Chine est également l’un des grands gagnants. Deuxième producteur mondial en 2016 avec 13,9 kt d'OTR, dont 4,5 kt d’oxyde de Pr-Nd, la société est redevenue bénéficiaire au 2ème trimestre 2017 après avoir été déficitaire pendant plusieurs années. Sa revalorisation boursière est également intéressante quoique modeste en termes absolus.

Dans le reste du monde, les autres producteurs (officiels) de TR recensés en 2016, contribuant pour environ 5% de la production totale, sont les suivants :

- En Russie, Solikamsk Magnesium Works avec une production 2016 de 3 kt d’OTR dont 2,8 kt sous forme de carbonates de Terres Rares mixtes, le reste sous forme de carbonates et oxydes de Terres Rares séparées (Rapport annuel SMW);

- Au Brésil, la compagnie CBMM (https://www.cbmm.com) aurait produit 0,8 kt OTR en 2016

- En Inde, la société publique Indian Rare Earths Ltd aurait produit 1,7 kt OTR en 2016 à partir de l’exploitation de la monazite (sables de plage) dans les états d’Odisha et Andhra Pradesh.

A ces productions peuvent s’ajouter : quelques centaines de tonnes de Terres Rares par an issues de Malaisie, principalement en sous-produit des mines d'étain. En Russie, une production de 0,06 kt OTR en 2016 de la société Acron, producteur d’engrais (phosphates, potasse, urée) ayant développé une filière d’extraction des TR et visant à termes une capacité de 0,2 kt OTR.

En revanche, la production des Etats-Unis a cessé après la déclaration de faillite de Molycorp en juin 2015, et l’arrêt de la mine Mountain Pass en août 2015. En juin 2017, celle-ci a été mise aux enchères et le consortium chinois MP Mine Operations LLC mené par l'exploitant Shenghe Resources semblait le mieux placé pour remporter l’offre. Cependant, certaines voix se sont élevées aux USA contre le principe de la cession de cette mine à des intérêts étrangers. En septembre 2017, il ne semble pas que la cession ait été finalisée (informations encore floues).

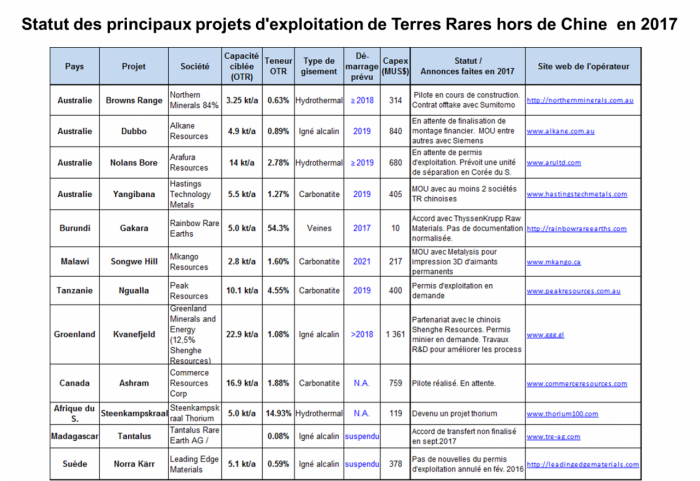

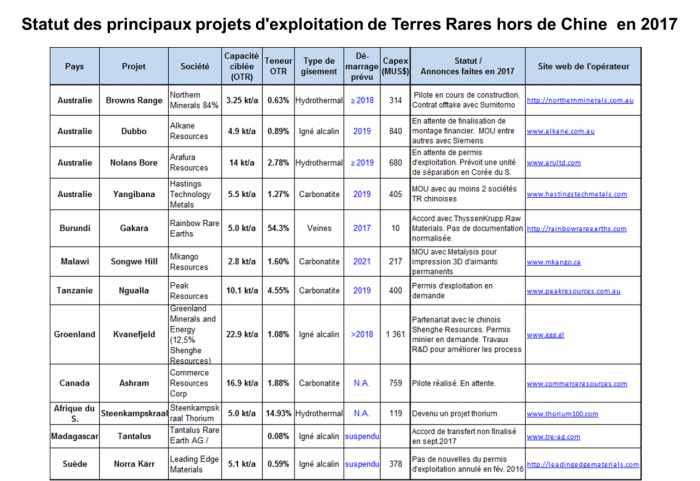

Statut des principaux projets d'exploitation de Terres Rares hors de Chine en 2017

© BRGM

Projets d’exploration

Ce sont ensuite aux sociétés d’exploration cotées en bourse développant des projets de Terres Rares que profite la hausse des prix. Les communiqués de presse sur plusieurs projets auparavant peu visibles ou mis en sommeil se sont ainsi multipliés en quelques mois. Cependant, certaines de ces annonces contiennent une part d’opportunisme. Les annonces de partenariats, soit sous la forme de protocole d’entente ou MoU (Memorandum of Understanding), soit de contrats offtake (achat à l’avance d’une partie de la production future) n’impliquent pas toujours d’engagement juridique des parties et peuvent n’être qu’une déclaration de convergence d'intentions, amenées à être rompue en fonction des conditions du marché. De même la construction d’une usine pilote, si elle est une étape cruciale (test de traitement du minerai), n’est pas une garantie déterminante d’une future mise en production.

Le tableau suivant récapitule les paramètres de quelques-uns de ces projets, mis en avant en 2017. Il illustre leur diversité en termes de géologie, d’importance des gisements (capacité ciblée), d’investissements réalisés (représentés par le CAPEX) et d’avancements respectifs.

La hausse des prix profite davantage aux projets les plus avancés (c’est-à-dire ceux ayant déjà atteint au moins le niveau de pré-faisabilité), le principal impact étant de leur offrir une visibilité accrue permettant d’attirer de nouveaux capitaux, dans le meilleur des cas, et la poursuite du développement du projet. Un certain nombre d’autres projets ont également atteint des stades d’études avancés, notamment aux Etats-Unis (projets Bear Lodge ou Round Top), au Kazakhstan (Ulba tailings, SARECO), au Vietnam (projet Dong Pao), ou en Russie (projet Tomtor). Cependant l’opacité demeure sur leur statut en l’absence de déclaration récente. Enfin, des mesures sont à apporter, d’une part concernant les dates de démarrage annoncées, qui ont pour certaines déjà été repoussées plusieurs fois, et sont encore soumises à de nombreuses incertitudes. D’autre part, en termes d’influence sur l’offre mondiale à court terme. En effet, même dans l’hypothèse d’une production effective, l’écart demeure important entre la capacité prévue des nouveaux projets (la plus importante étant aujourd’hui pour le gisement de Kvanefjeld à 23 kt OTR/an) et la capacité de production chinoise, actuellement comprise entre 105 kt OTR et 200 kt OTR selon les estimations, et semblant elle-même en augmentation constante.

La suprématie chinoise change de forme, mais reste réelle

La production chinoise en 2016 peut être estimée à 150 kt OTR (en considérant la fourchette basse de production illégale à 45 kt) pour un total mondial d’environ 165 kt. Par conséquent, l’ordre de grandeur reste identique aux années précédentes, avec 91% du total. Plusieurs transformations de la gestion de l’industrie des Terres Rares en Chine ont eu lieu depuis la fin des quotas d’exportations en 2015 (Voir Ecomine, 2015) :

- l’instauration des quotas de production à l’échelle nationale et des taxes sur la production par région, traduisant la volonté du gouvernement central de garder un contrôle sur le marché intérieur. Toutefois, ces quotas, fixés à 105 kt pour les années 2016 et 2017 sont bien en-deçà des capacités de production totales, ainsi que des productions réelles supposées. Il existe ainsi une importante production illégale sur laquelle règne une grande opacité, tant en termes d’envergure, que de contributeurs, et de part réquisitionnée par les autorités. Selon certains analystes, d’importants producteurs autorisés pourraient avoir contribué à alimenter la production illégale chinoise du fait des quotas trop bas (voir R. Castilloux, Adamas Intelligence).

- Un processus de concentration des activités. Il consiste à fusionner un grand nombre d’acteurs de taille intermédiaire au sein d’importants conglomérats industriels, créant ainsi des entreprises ayant un poids international et sur lequel le contrôle est facilité. Entamé depuis 2014, ce processus s’est tout d’abord attaqué aux producteurs miniers et transformateurs métallurgiques de Terres Rares. La consolidation se renforce désormais au niveau des producteurs d’aimants permanents NdFeB.

Au Nord, l’intégration verticale a été particulièrement réussie dans la principale zone de production en Mongolie Intérieure (complexe minier de Bayan Obo), avec les consortiums China Northern Rare Earth Group et Inner Mongolia Baotou Rare Earth Magnetic Material. Ces derniers représentent désormais à eux-seuls une capacité de production de 60 kt d’OTR et 30 kt d’aimants NdFeB par an. Le 9e Forum de l’Industrie des Terres Rares à Baotou en août 2017 a donné lieu à de nouvelles annonces d’officiels de la région. Est ainsi prévu l’agrandissement du complexe industriel de Baotou, déjà gigantesque, pour l’orienter vers la recherche de nouveaux matériaux à base de Terres Rares, projet soutenu par le gouvernement central (voir China Daily, août 2017). Au Sud, le processus de concentration des acteurs est plus complexe car les gisements d’argiles ioniques sont nombreux, petits et dispersés dans 6 provinces (Hunan, Yunnan, Jiangxi, Fujian, Guangdong, Guanxi). La fusion des cinq groupes industriels déjà puissants dans cette zone semble plus problématique. Elle constitue l’un des principaux enjeux futurs du gouvernement chinois.

Toutes ces démarches opérées de manière conjointe visent à renforcer le contrôle de quelques groupes chinois sur l’ensemble de la chaîne d’approvisionnement des aimants permanents. Fortement soutenue par l’Etat, cette stratégie a pour objectif de disposer d’une force de frappe accrue, tout en maintenant des coûts de production bas et maîtriser l’étape cruciale de création de valeur ajoutée. Cela contribue à la logique chinoise de toujours garder un contrôle sur les prix.

Enfin, la Chine se démarque par une stratégie agressive sur les juniors d’exploration dans le développement de projets hors Chine. L’exemple le plus marquant est le groupe Shenghe, présent à la fois sur le rachat de Molycorp et le gisement groenlandais d’uranium-TR de Kvanejveld (voir tableau).

Les acteurs japonais ont réussi le pari de la diversification de l’approvisionnement en Terres Rares

Le modèle développé par le Japon après 2011 pour s’affranchir de sa dépendance à l’égard de la Chine est intéressant à plusieurs égards. Le Japon est le deuxième consommateur mondial de Terres Rares et deuxième producteur d’aimants permanents NdFeB (10 à 15%), loin derrière la Chine (80-85% du total).

Tout d’abord, les acteurs japonais compensent la pression mise sur un monopole chinois de production d’aimants par le contrôle des brevets (Hitachi notamment en détient 600, ce qui obligent les exportateurs chinois à des approbations préalables). Ensuite, l’existence du JOGMEC (Japan Oil, Gas and Metals National Corporation), organisme public à vocation opérationnelle sur les matières premièresest un atout déterminant. Cette institution indépendante est dotée de capacités financières importantes (15 G€) lui permettant de soutenir financièrement les entreprises japonaises à l’étranger, passer des contrats de long terme sur certains secteurs clés, et promouvoir la recherche sur des axes stratégiques. Par cet intermédiaire, de nombreux partenariats industriels ont été construits depuis 2011 dans l’industrie des Terres Rares en appui des sociétés Sumitomo, Sojitz ou Toyota Tsusho pour le développement de projets hors Chine (Malaisie, Vietnam, Inde, Kazakhstan).

Ils ont porté leurs fruits :

- Le soutien financier à la compagnie Lynas au cours de la période difficile de 2012 à 2016 a permis à celle-ci de maintenir sa production de Terres Rares et de renouer avec les bénéfices au second trimestre 2017, tout en garantissant aux sociétés japonaises (Sojitz, Daido Steel, Showa Denko et Shin Etsu) une part conséquente de sa production par des accords de long terme.

- En Inde et au Vietnam, des usines de production d’aimants permanents NdFeB ont vu le jour et sont aujourd’hui opérationnelles, ainsi que des centres de recherche sur les Terres Rares. L’usine de Shin Etsu en Inde prévoit d’augmenter sa production de 1,1 kt à 2,2 kt avant la fin 2018. Le recyclage de chutes d’aimants permanents s’est également développé et devient une source alternative de dysprosium (d’origine secondaire).

En outre, sur le territoire japonais, les filières de recyclage se sont mises en place très tôt, d’abord sur les poudres de polissage dès 2011, puis pour les batteries NiMH par les constructeurs automobiles eux-mêmes (Toyota Tsusho, Honda). Plus récemment, les climatiseurs et appareils électroniques sont récupérés pour le recyclage des aimants permanents NdFeB.

Grâce à ces différentes mesures, l’industrie japonaise des Terres Rares bénéficie aujourd’hui d’une certaine indépendance

Conclusion

L’explosion des prix des Terres Rares en 2011, liée à des craintes de pénurie au niveau mondial, a déclenché la prise de conscience de nombreux acteurs sur leur dépendance aux approvisionnements chinois. La réponse de nombreux gouvernements et industriels fut d’augmenter les efforts en termes de substitution et de recyclage des TR.

En Europe et en France, des progrès ont été faits sur ces sujets et certaines alternatives trouvées, en particulier des politiques de substitutions de technologies par les constructeurs : technologies de moteurs à bobines de cuivre ou aimants à induction pour les éoliennes (ex : Enercon) et les véhicules à moteurs (ex : Renault). Le développement de procédés industriels de recyclage se poursuit également (ex : partenariat Solvay-Umicore) et est encouragé (voir projet EXTRADE, BRGM). Néanmoins, la rentabilité économique de ces procédés pose souvent question. En Europe comme à l’échelle mondiale, si les quantités de Terres Rares recyclées ont très probablement augmenté (chiffres non disponibles depuis un taux de recyclage estimé inférieur à 1% par l’UNEP en 2011), la contribution aux besoins totaux semble loin d’être significative, d’autant plus dans un contexte de forte croissance de la demande.

En tout état de cause, la concrétisation du développement d’énergies renouvelables à grande échelle devrait jouer en faveur d’une reprise durable de l’exploitation des Terres Rares. Ce mouvement bénéficiera en premier lieu au développement et au renforcement de l’industrie chinoise, avec de nouvelles augmentations de capacités intégrées verticalement et une réduction seulement modeste de la production illégale à attendre dans le pays. A plus long terme, il pourrait également conduire au développement de gisements alternatifs, dans lesquels la Chine devrait encore jouer un rôle déterminant.

Gaétan Lefebvre, BRGM

Notes et Sources

*Voir entre autres le document : Panorama 2014 du marché des Terres Rares, BRGM 2015

** Dans les processus de séparation des Terres Rares naturelles, Nd et Pr ont des propriétés tellement voisines que, une fois le didyme séparé des autres Terres Rares, il est lourd et coûteux de séparer ensuite Nd et Pr, on ne les sépare donc pas pour les usages dans lesquelles une telle séparation est inutile.

Adamas Intelligence (https://www.adamasintel.com )

China Daily (http://europe.chinadaily.com.cn)

Communiqué de presse ENGIE (https://www.engie.com)

Projet EXTRADE, BRGM (Accueil | EXTRADE (brgm.fr) )

Dossier de presse sur les Terres Rares ( www.brgm.fr/publication-presse/terres-rares )