et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

- © BRGM")

Quelques fondamentaux sur le marché de l’or : la décorrélation offre – demande

A l’inverse d’un certain nombre de métaux, l’équilibre offre-demande physique n’est pas le principal facteur d’évolution des prix de l’or. Trois raisons principales expliquent ce phénomène :

Les stocks d’or en circulation dans l’économie

La production minière d’or ne représente qu’une partie du stock de métal disponible sur le marché chaque année. L’ordre de grandeur de cette production est de 3 000 t/an. En comparaison, le stock d’or « en surface » ou « above ground », représentant l’or extrait et transformé historiquement, encore en circulation dans l’économie sous forme de pièces, bijoux, lingots, réserves des banques centrales etc., est de l’ordre de 180 000 t. On comprend ainsi l’influence relative de la production minière sur la fixation et l’évolution des prix, d’autant plus que ces ressources d’or « secondaire » sont facilement mobilisables.

La valeur de l’or, proche de celle d’une monnaie

L’évolution des prix de l’or dépend également de sa valeur symbolique comme monnaie d’échange. D’une part, ce rôle historique est toujours important aujourd’hui et se matérialise principalement par les stocks des banques centrales, constituant des réserves de change conséquentes. La valeur et les mouvements de ces stocks d’or physique dépendent plus de conditions macroéconomiques que de l’offre physique réelle. Ils ont une influence directe sur les cours de l’or. D’autre part, l’indexation de la valeur de l’or sur le dollar américain la rend dépendante des mouvements de cette monnaie. Ainsi, tout facteur d’évolution de la valeur du dollar (inflation, taux de change, hausse ou baisse des taux d’intérêts de la banque centrale américaine (FED) etc.) a également un impact sur les cours de l’or, qui évoluent traditionnellement dans une direction opposée à celle de la valeur du dollar.

L’or, un produit financier

S’ajoute enfin un phénomène récent, l’apparition de fonds d’investissements adossés à l’or appelés ETF (Exchange Traded Funds) qui ont fait de l’or un actif financier à part entière. Cette forme de spéculation a eu une influence majeure sur l’évolution des prix et leur volatilité ces dernières années.

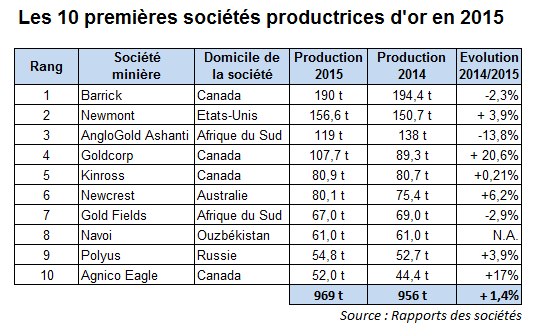

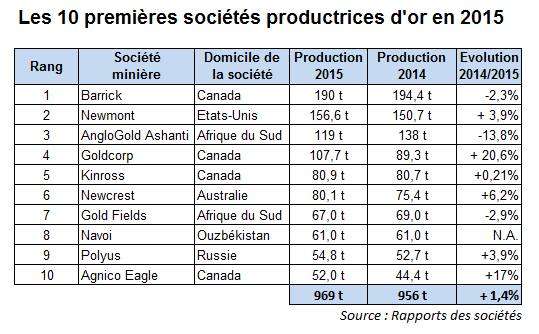

Les 10 premières sociétés productrices d'or en 2015

© BRGM

L’offre physique en 2015

La structure de l’industrie aurifère est aujourd’hui complexe et mondialisée. En 2015, la production minière d’or a été de 3 155 t, contre 3 132 t en 2014, soit une variation de +0,7 %. Durant les quatre premiers mois de l’année 2016, celle-ci a baissé de 0,4 % par rapport à l’année précédente (source : GFMS Thomson Reuters).

En 2015, les 10 premières sociétés productrices d’or ont produit près de 30 % de la production totale (969 t), avec peu de variations par rapport à 2014. Pour la plupart, ce sont des majors minières, sociétés multinationales cotées en bourse et possédant des actifs diversifiés sur plusieurs continents. Quatre d’entre elles ont leur siège social au Canada. Le reste de la production est assuré par un grand nombre d’acteurs, de poids et de taille variés.

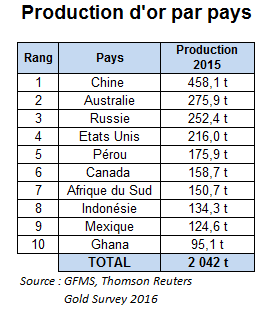

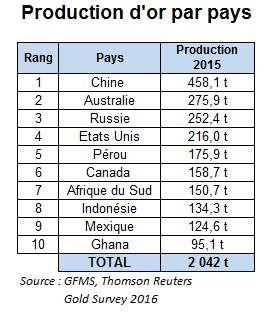

Production d'or par pays

© BRGM, GFMS, Thomson Reuters, Gold Survey 2016

En termes de pays, les chiffres consolidés pour 2015 donnent le classement suivant des 10 premiers producteurs mondiaux. Dans ce classement se côtoient des grands producteurs d’or historiques (Australie, Russie, Etats-Unis, Afrique du Sud) et des pays ayant connu des booms miniers plus récents (Chine, Indonésie, Ghana, Pérou).

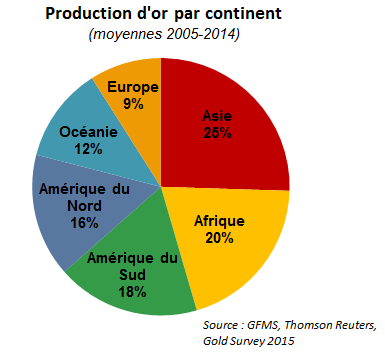

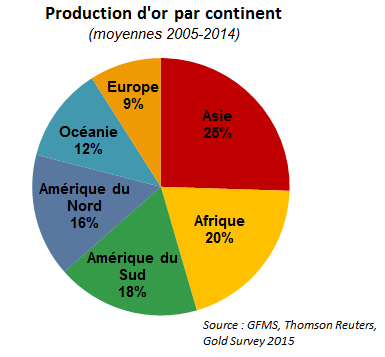

Production d'or par continent

© BRGM, GFMS, Thomson Reuters, Gold Survey 2015

Par continent, la répartition de la production minière est, elle aussi, relativement diversifiée. La moyenne des productions 2005-2014 montre une domination de l’Asie (du fait du poids de la Chine depuis 2007), suivi de l’Afrique (refonte de nombreux codes miniers dans les années 2000 ayant permis un boom de l’exploration, lui-même favorisé par des prix historiquement élevés sur la période 2011-2012), puis l’Amérique du Sud, l’Amérique du Nord (incluant le Mexique), l’Océanie, et l’Europe (incluant la Russie et la Turquie).

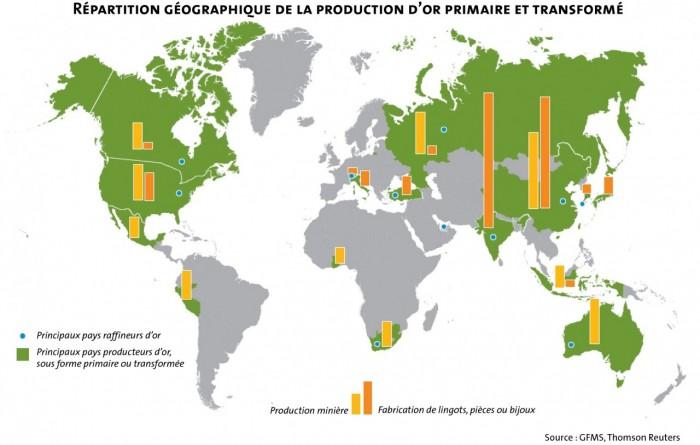

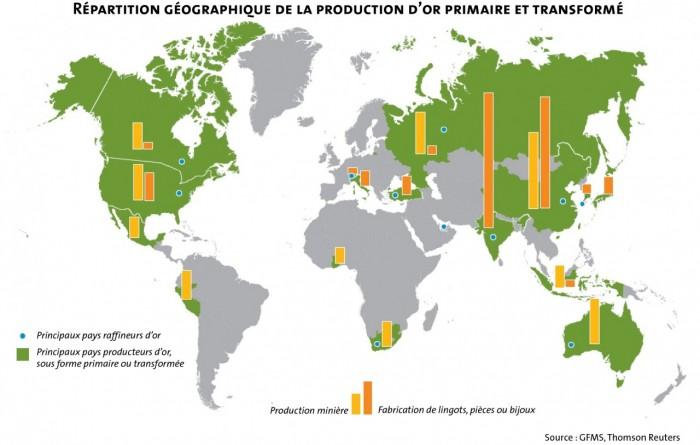

Répartition géographique de la production d'or primaire et transformé

© BRGM, GFMS, Thomson Reuters

Depuis 2007, la Chine est devenue le premier producteur mondial d’or, en dépassant l’Afrique du Sud (280,5 t extraites contre 270 t cette année-là) qui avait pourtant bénéficié de ce statut durant de nombreuses années. Pourtant, aucune mine chinoise ne fait partie des plus gros gisements mondiaux connus, et la première société chinoise du classement des producteurs n’est que 12e (China National Gold Group, www.chinagoldgroup.com). Ainsi, à l’instar d’un certain nombre de matières premières, il existe une forte opacité sur les capacités d’extraction et de transformation de l’or dans ce pays, malgré une croissance exponentielle depuis le début des années 2000. Il en est de même concernant les flux de minerais internes au territoire chinois. Cette situation est accentuée dans le cas de l’or par le fait que la majorité de la production est destinée à la consommation intérieure et donc très peu ré-exportée. Malgré cela, la Chine fait également partie des premiers pays importateurs d’or, à la fois pour les stocks de la banque centrale en constante augmentation depuis 2009, et pour la consommation des particuliers.

La complexité du marché de l’or ne s’arrête pas là, car il existe une décorrélation géographique marquée entre la production primaire et la fabrication des produits à haute valeur ajoutée. Sur la plupart des sites miniers, les premiers produits issus de l’extraction du minerai d’or sont des « dorés ». Ce sont des alliages d’or, issus du traitement du minerai et d’une première fonte, résultant en une barre d’or d’une pureté généralement proche de 85-90 %. L’or extrait sous cette forme n’est pas de qualité commerciale et il doit donc être transporté vers une raffinerie. Il y sera directement affiné, sans autre traitement intermédiaire, pour former des produits à plus haute valeur ajoutée, appelés « bullions », désignant aussi bien des lingots, des plaquettes ou des pièces, caractérisés par un degré de pureté d’au moins 99,5 % voire plus (jusqu’à 99,999 %). Les acteurs contrôlant cette étape sont moins nombreux et l’on distingue globalement trois plateformes majeures : la Suisse, Dubaï et Hong Kong. En schématisant, la Suisse est la place centrale de commerce de l’or vers l’Amérique du Nord et l’Europe, Dubaï vers l’Inde et le Moyen Orient, Hong Kong vers la Chine, qui sont les principaux consommateurs mondiaux d’or.

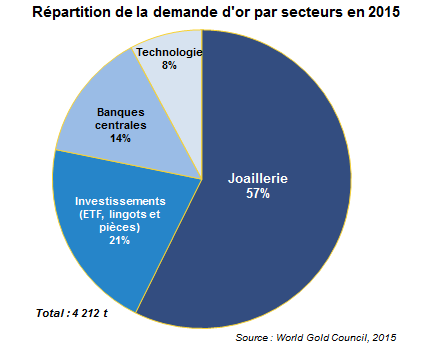

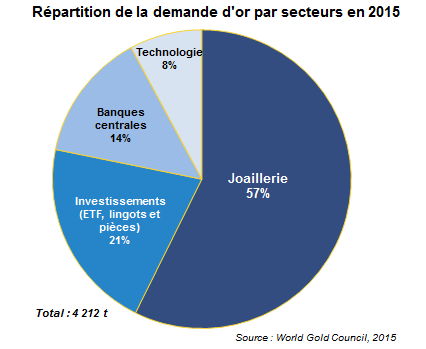

Répartition de la demande d'or par secteurs en 2015

© BRGM, World Gold Council 2015

La demande en 2015-2016

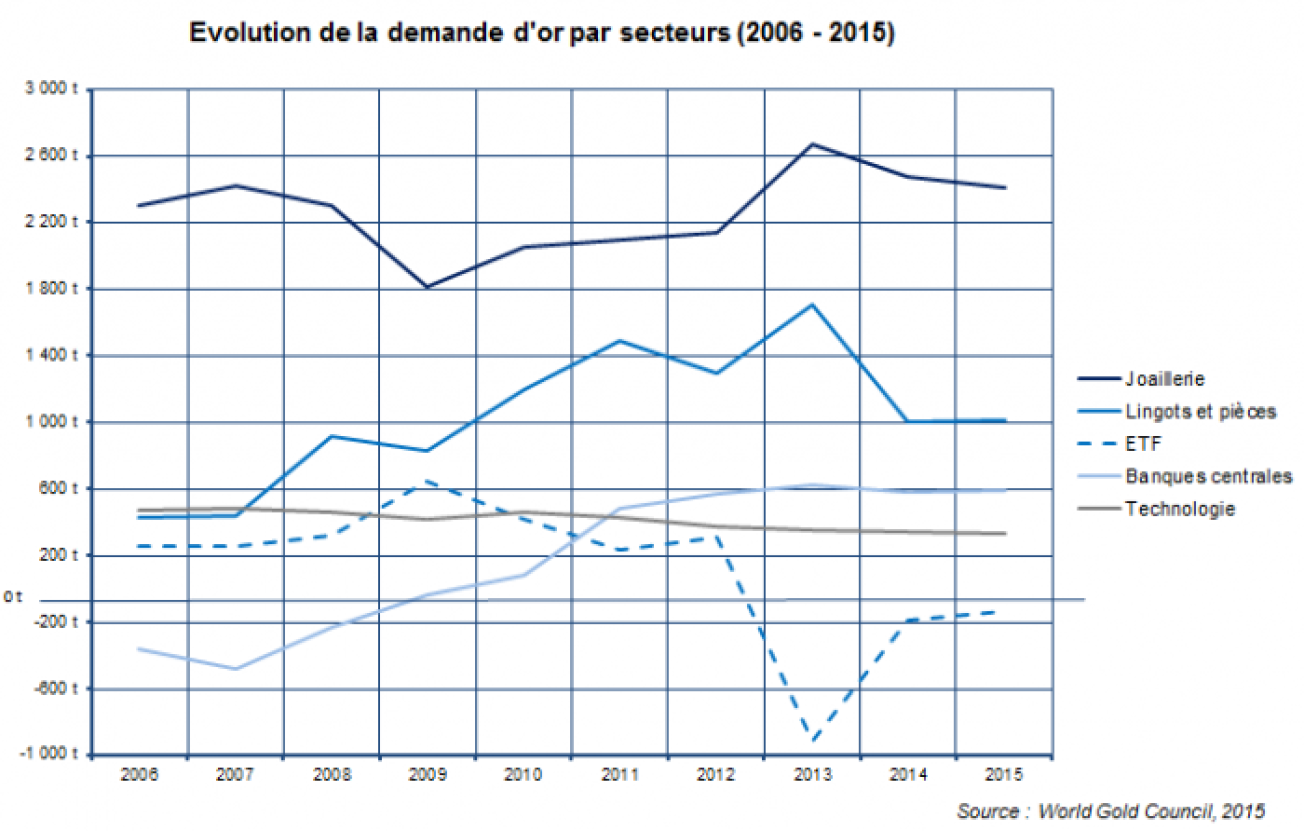

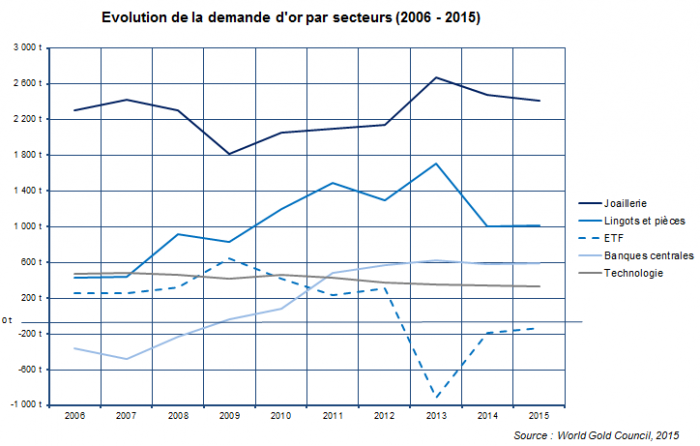

La demande mondiale d’or est répartie entre cinq secteurs majeurs, qui en 2015 représentaient un total de 4 212 t, en légère baisse par rapport à 2014 (4 226 t). Parmi ces secteurs, on distingue la joaillerie et les applications technologiques, qui représentent des parts relativement stables et prévisibles de la demande totale, respectivement autour de 55-60 % et 8 %. En revanche, les secteurs liés à l’investissement c’est-à-dire au rôle financier de l’or sur les marchés (achat de pièces et lingots, stocks des banques centrales, ETF), peuvent présenter des variations importantes d’une année sur l’autre, car ils dépendent avant tout d’événements macroéconomiques. La demande associée est le facteur majeur d’évolution des prix.

Utilisations de l’or dans de nombreuses technologies

Cette part de la demande est stable et s’établissait en 2015 à quelques 8 % de la demande totale, proche des années précédentes. Seules des augmentations dramatiques de prix, comme celle ayant conduit au pic historique de 2011 (1 896 US$/oz), peuvent pousser les industriels à trouver des substituts à l’or par souci d’économies. Néanmoins, trois propriétés font de l’or un composant indispensable et difficilement substituable pour bon nombre d’industries : il est excellent conducteur d’électricité, inoxydable et très malléable.

L’électronique représente environ deux tiers de la demande d’or pour les applications technologiques (200-300 tonnes). Presque tous les appareils haut de gamme, ainsi que les cartes électroniques, télévisions, GPS, ordinateurs, smartphones etc. ont des composants électroniques utilisant de petites quantités d’or. Celui-ci assure conductivité électrique et inoxydabilité. En aéronautique et aérospatiale, l’or est indispensable pour fabriquer des câbles d’interconnexion de quelques microns d’épaisseur, pour recouvrir des panneaux isolants et comme lubrifiant entre les pièces mécaniques. En dentisterie, en tant que matériel chimiquement inerte, non allergène et facile à travailler, l’or reste un matériau incontournable. Cette application représente quelques tonnes à quelques dizaines de tonnes d’or consommées annuellement. Dans le domaine médical, il est également indispensable dans les technologies d’imagerie médicale et de radiothérapie. Enfin il fait l’objet de nombreux projets de recherche en nanotechnologies, intervient en catalyse automobile (réduction des émissions de CO2), de purification de l’eau ou de contrôle de la pollution atmosphérique.

Demande d’or en joaillerie

Historiquement, la joaillerie est la part la plus importante de la demande totale. Cette part a néanmoins baissé, représentant 57 % en 2015, contre 59 % en 2014 et 80 % en 2000. Cette diminution s’est faite au profit des produits d’investissements à base d’or, qui ont vu leurs parts de marché croître depuis 15 ans. Ces dernières années, l’Inde et la Chine ont été les principaux moteurs de la demande d’or en joaillerie, en grande partie pour des raisons culturelles. Ainsi, même la hausse spectaculaire des cours de 2011-2012 n’a pas eu d’impact majeur sur cette part de la consommation. En 2015, près de 1 500 t ont été achetées par les consommateurs chinois et indiens.

La demande d’or en Inde

En Inde, l’or est un symbole de richesse mais aussi un fondement de nombreux rituels. Il est considéré comme de bon augure et est au centre de plusieurs événements de la vie personnelle. Les mariages génèrent ainsi près de 50 % de la demande annuelle d’or du pays et l’on observe toujours un pic de la demande au deuxième trimestre, correspondant aux périodes des mariages et festivals. Enfin, il faut noter que le revenu agricole annuel est un indicateur d’évolution de la demande indienne, les années de mauvaise mousson correspondant généralement à des chutes conséquentes de la consommation domestique d’or, et réciproquement. L’Inde seule concentrerait près de 10 % du stock d’or total en surface, soit environ 22 000 t (estimation BullionVault). Celui-ci se retrouve à la fois dans les nombreux temples du pays et détenu par les ménages indiens.

La demande d’or en Chine

En Chine, ce sont le nombre des consommateurs et l’augmentation de la classe moyenne et du pouvoir d’achat qui expliquent la position actuelle du pays comme leader mondial en matière de consommation d’or par les particuliers, ainsi que des raisons culturelles. Le nouvel an (entre janvier et février) marque un pic saisonnier de la demande avec l’achat d’or sous forme de bijoux, de pièces de monnaie et même de petits lingots.

Cependant, le début de l’année 2016 a été marqué par une chute de la demande dans ces deux pays, respectivement de 56 % en Inde et 27 % en Chine sur un an (GFMS Gold Survey 2016 Q1). Dans le premier cas, cela s’explique par une grève des bijoutiers indiens, en réaction à une décision du gouvernement d’imposer une taxe de 1 % sur les bijoux fabriqués (en dehors de ceux contenant de l’argent) qui a eu pour effet de faire plonger les importations au premier trimestre à un plus bas sur 7 ans. Dans le deuxième cas, un certain ralentissement économique est évoqué.

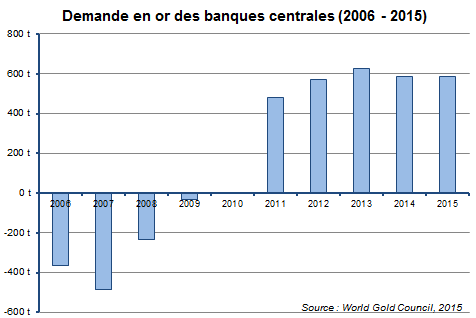

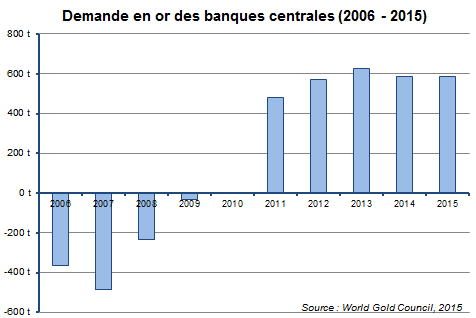

Demande en or des banques centrales (2006 - 2015)

© BRGM, World Gold Council 2015

La demande d’or comme produit d’investissement, principal facteur d’évolution des prix

La demande d’or des banques centrales

Le stock d’or total détenu par les banques centrales à travers le monde est évalué à 32 813 t. La demande de ces institutions s’est particulièrement accélérée au cours des 5 dernières années. Ainsi, entre 2011 et 2015, 2 877 tonnes d’or ont été achetées par les banques centrales ; ce sont les années les plus actives depuis 1971. En 2015, cette demande a représenté 14 % du total, soit 588 t, proches du record de 2013 (625,5 t).

Pour les banques centrales, les stocks d’or sont un bouclier contre le relativisme monétaire, un moyen de diversification des réserves de change (au détriment du dollar américain), et la seule véritable valeur refuge en cas de crise généralisée. Ce sont les banques centrales des pays émergents qui ont en grande partie tiré cette demande, avec en tête celles de Chine et de Russie. Les Etats de la CEI sont aussi très actifs, dont le Kazakhstan (achat d’or chaque mois depuis 42 mois).

En 2015, en prévention du risque face à la baisse des cours du pétrole et des sanctions économiques imposées à son encontre, la banque centrale russe a engrangé près de 200 t d’or. La banque centrale de Chine a quant à elle publié le niveau de ses réserves en juillet 2015, déclarant des achats de 708 tonnes depuis avril 2009, ce qui représente un triplement des réserves depuis 2002 (500 t), pour arriver à un total de 1 778 t en 2015. Cependant, le détail de ces achats par mois est inaccessible, et la vérification de ces chiffres est impossible, ce qui appelle à la prudence. Rappelons que la banque centrale chinoise est un acheteur potentiel majeur grâce à ces immenses réserves de change (détenues en bons du trésor américain).

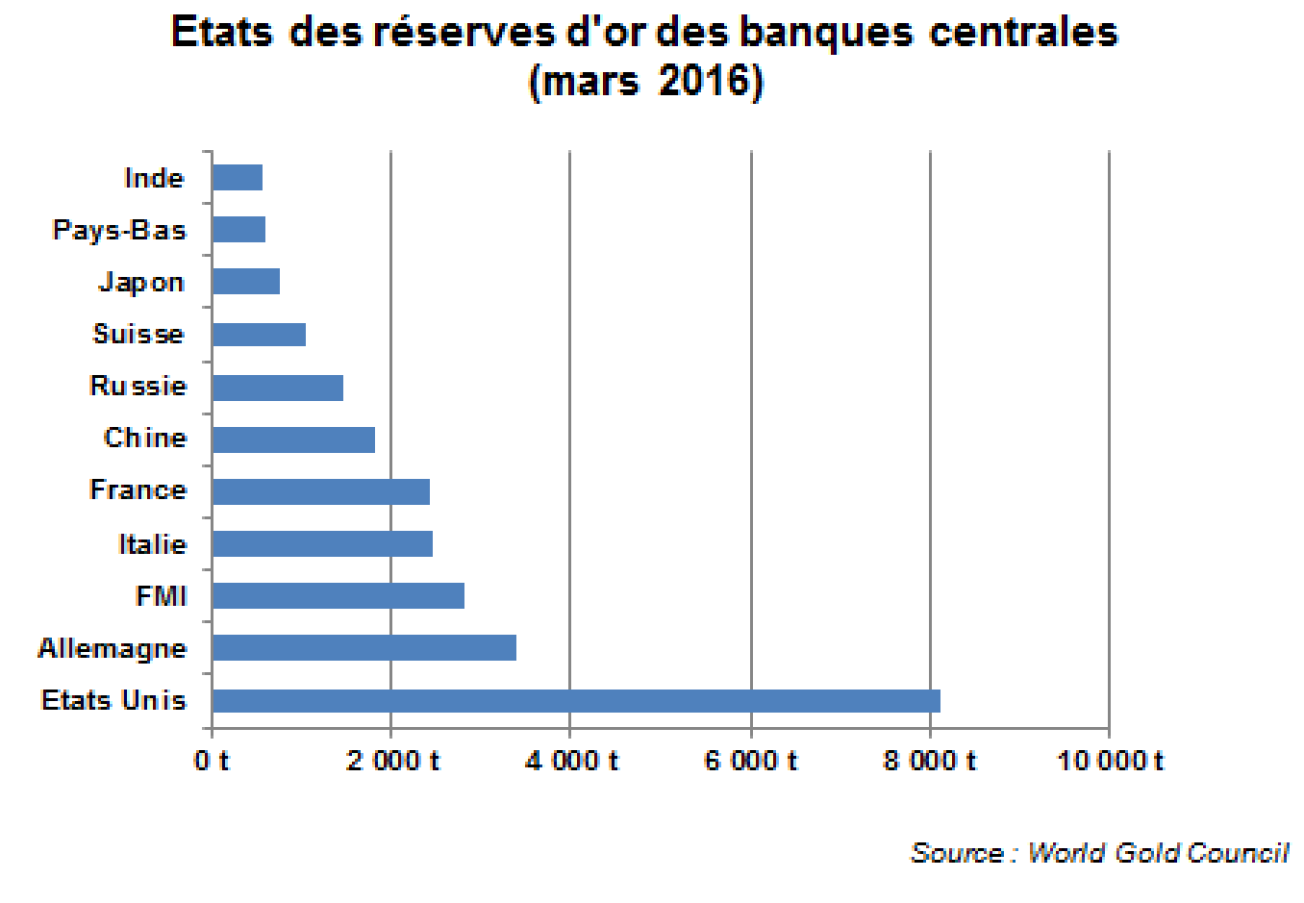

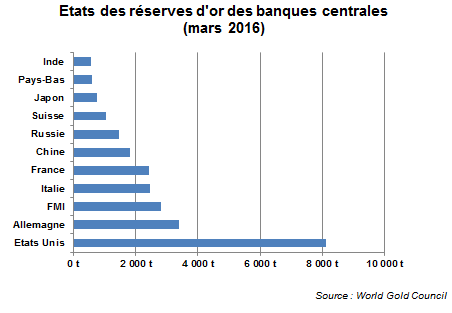

En 2016, si la demande au premier trimestre a baissé de 3 % sur un an, la Chine et la Russie restent en tête avec respectivement 46 tonnes et 35 tonnes achetées. Cependant, ces deux pays sont encore loin de rattraper les réserves accumulées historiquement dans les pays développés. L’état des stocks à mars 2016 illustre la situation suivante : la zone euro représente 33 % des réserves totales des banques centrales, les USA 25 %, la France 7 % et la Chine 5 %.

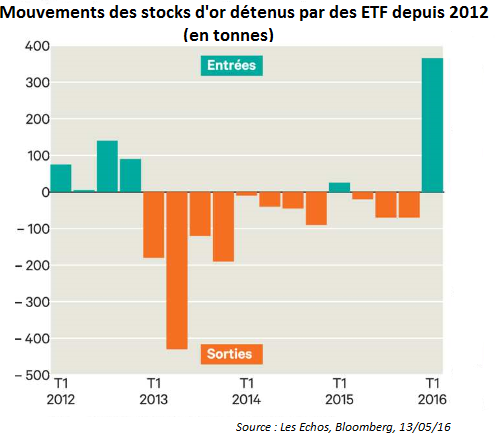

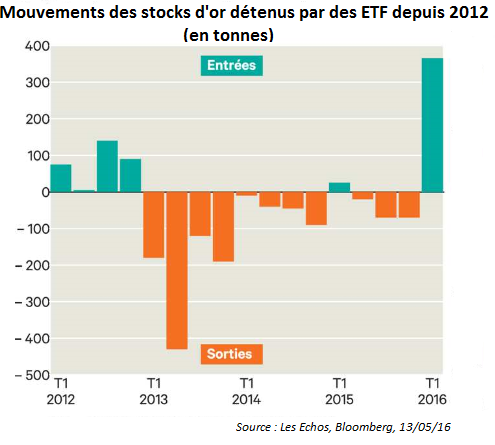

Mouvements des stocks d'or détenus par des ETF depuis 2012 (en tonnes)

© Les Echos, Bloomberg, 13/05/16

Les ETF

Aussi qualifiés « d’or papier », ces produits sont apparus sur le marché à partir de 2004, quand les matières premières minérales ont fait leur apparition sur les marchés financiers comme classe d’actifs à part entière. Ces actifs étaient d’abord gérés de manière « passive », au sein de fonds indiciels*.

*c’est-à-dire des fonds où un panier de différentes matières premières compose un indice. L’évolution des performances de cet indice, suivant les tendances des marchés, permet d’évaluer et d’orienter les décisions à l’achat ou à la vente.

Cette gestion, bien que peu coûteuse et très performante sur le long terme, a été remise en cause par la crise de 2008. Les Exchange Traded Products (ETP) ont alors été créés, pour adapter la structure de ces fonds à une architecture plus accommodante et réactive. Les ETF (Exchange Traded Funds) sont les premiers représentants de ces produits. Juridiquement, ce sont des titres de placement, c’est-à-dire qu’ils sont négociables en bourse à l’instar d’actions et sont exposés à des sous-jacents plus ou moins diversifiés. Certains d’entre eux offrent la possibilité d’être exposé directement à un stock de métal, ce qui est le cas pour l’or.

Ils sont ainsi des moyens d’investissement à gros volume car ils permettent d’investir sur le marché de l’or sans prendre livraison d’or physique, donc sans frais liés à la garde de l’or, ni de frais de transaction ou frais de réception et d’expédition. L’or qui tient lieu de garantie pour ces fonds se trouve en dépôt sous forme de barres d’or de bonne livraison. Un grand nombre de ces fonds ont émergé, principalement sur les métaux précieux (et quelques métaux rares), dont les principaux pour l’or sont situés aux Etats-Unis, en Suisse, au Royaume-Uni, et plus récemment en Asie. Ce sont SPDR Gold Shares, iShares Gold Trust, ZKB Gold ETF ou encore Gold Bullion Securities, Sprott Physical Gold Trust et Central Fund of Canada. La nature hybride de ces fonds offre une gestion souple et liquide, et une grande réactivité aux renversements de tendance.

Les positions de ces investisseurs ont une influence directe sur les prix du métal car ils ont généralement un fort effet d’entrainement. Ainsi, dès que ces fonds investissent dans l’or à la hausse ou à la baisse, ils sont suivis par de nombreux acteurs, dont les particuliers (achat ou vente de pièces et lingots). L’effet de masse renforçant encore l’effet spéculatif, les prix s’alignent mécaniquement sur ces tendances.C’est un facteur important d’augmentation de la volatilité de l’or sur les marchés. Ce phénomène s’est produit depuis le début de l’année 2016, avec un retour massif des investisseurs sur les ETF. Les quantités d’or détenues par ces fonds ont augmenté de 364 t de janvier à mars, et atteint près de 500 t en juin. Pour le mois de février seul, ces transactions ont représenté de l’ordre de 10 milliards de dollars.

Les conditions du marché international et les propriétés financières de l’or expliquent cette tendance. En effet, sur le marché des actions, l’or n’offre aucun rendement en tant qu’actif. Ainsi, dans un contexte de croissance économique (taux d’intérêts positifs, perspectives de rendements importants), il est moins attractif que des placements en actions. En revanche, dans un contexte d’incertitude, de volatilité, ou lorsque les banques centrales adoptent des politiques de taux d’intérêts négatifs (cas des banques japonaises et européennes depuis mi-février), cette même caractéristique fait qu’il ne peut générer de pertes, ce qui lui confère le statut bien connu de valeur refuge.

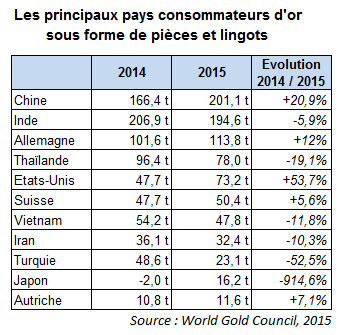

Les principaux pays consommateurs d'or sous forme de pièces et lingots

© BRGM, World Gold Council 2015

L’achat privé de pièces et lingots

L’achat de pièces et lingots a représenté 1 012 t en 2015 (soit près de 24 % de la demande totale). Si la démarche est différente de l’investissement en ETF, c’est également comme un placement d’épargne que les particuliers voient ce type de produits d’or « physique ». Les logiques sont ainsi très similaires et les périodes de forte demande corrélées avec des périodes d’incertitudes économiques et de baisse des marchés. Historiquement, les plus gros pays consommateurs sont la Suisse, l’Allemagne, les Etats-Unis, la Thaïlande, l’Iran et la Turquie. Cependant, pour les raisons évoquées précédemment, la demande en provenance d’Inde et de Chine a explosé ces dernières années, en particulier en Chine, passant de 12 tonnes en 2004 à 201 tonnes en 2015.

Cours de l'or

© BRGM

Les prix

À partir de 2006, l’or a atteint des prix historiquement hauts avec un paroxysme en septembre 2011, où son prix a frôlé 1 900 US $/oz. Après une longue chute, le début de l’année 2016 marque une remontée significative, les prix ayant atteint 1 350 $/oz en juillet (le plus haut depuis mars 2014).

Le retour des investisseurs sur les ETF est en grande partie responsable de ce regain d’attrait pour l’or sur les marchés, motivé par de nombreux facteurs externes. En premier lieu, les politiques de taux d’intérêts négatifs au Japon et en Europe, mais aussi la perte de confiance pour les actifs traditionnels, la dévaluation du yuan, le retard de la hausse des taux aux Etats Unis, le déclin du commerce mondial (plus forte baisse en valeur des échanges commerciaux depuis 2009) et les craintes liées aux conséquences du Brexit. On peut néanmoins craindre que cette hausse de la demande ne soit que spéculative et qu’une certaine volatilité ne réapparaisse au second semestre.

De manière générale, les causes d’évolution des cours de l’or sont aujourd’hui largement déconnectées des statistiques de l’activité extractive (offre minière) et de la demande industrielle. À l’inverse cependant, ces mouvements de prix ont un impact direct sur les acteurs de l’industrie, très réactifs à ces changements. Les effets d’une hausse des prix sont directement visibles tant au niveau des producteurs primaires (optimisation des coûts de production, revalorisation en bourse des sociétés minières et des projets d’exploration), que secondaires (les recycleurs d’or sont les premiers à bénéficier d’une hausse des cours, par la revente des chutes de productions ou scraps, ou des bijoux des particuliers).

Enfin, l’équilibre global entre l’offre et la demande annuelles est très souvent assuré par une autre variable d’ajustement : celle des productions illégales. L’orpaillage est encore pratiqué à de nombreuses échelles et une grande part d’opacité demeure sur les quantités et les flux d’or issus de ces sources, malgré un grand nombre d’initiatives pour l’amélioration de la traçabilité des filières d’exploitation.

Parmi les enjeux majeurs du marché de l’or dans les années à venir figure la cotation de l’or. Le barycentre londonien de fixation des prix (au LBMA, London Bullion Market Association) pourrait progressivement se déplacer vers l’Est, et le monopole du dollar être remis en cause. Ce phénomène a commencé dès fin 2015, avec la cotation de l’or en “yuan offshore” au Shanghai Gold Exchange.

Gaétan Lefebvre, BRGM

Sources

World Gold Council (https://www.gold.org)

GFMS, Thomson Reuters, Gold Survey 2015 & 2016

Les Echos (https://www.lesechos.fr)

Etat de la production et de la demande d’or en 2016, Pierre Croharé, (https://auplatamininggroup.com/fr/documents.php)