et contenant quelques grammes d’or par tonne (Aude, 2012). - © Laurent Mignaux - Terra")

. - © BRGM - Guillaume Bertrand")

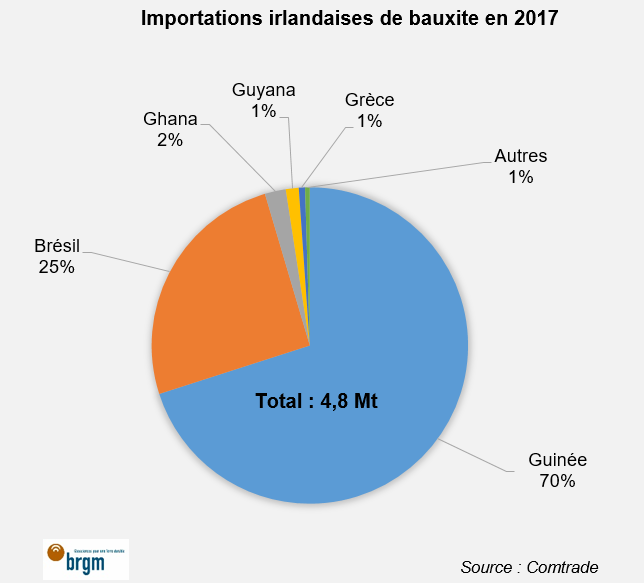

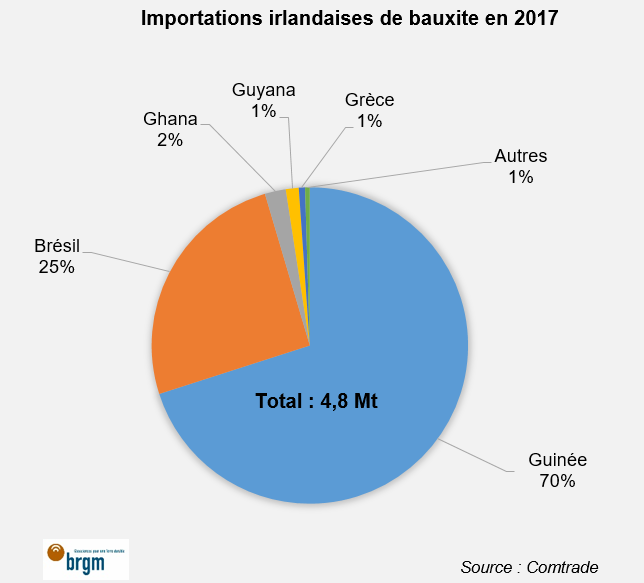

Importations irlandaises de bauxite en 2017

© BRGM

Les causes de la crise de l’alumine en 2018

Deux facteurs ont eu un impact significatif sur l’offre en alumine et les prix en 2018 : la forte diminution de la production de la plus grande raffinerie du monde à Alunorte, située dans l'Etat de Pará au nord du Brésil, et les menaces de sanctions américaines portées à l’encontre de Rusal, le géant de l’aluminium russe.

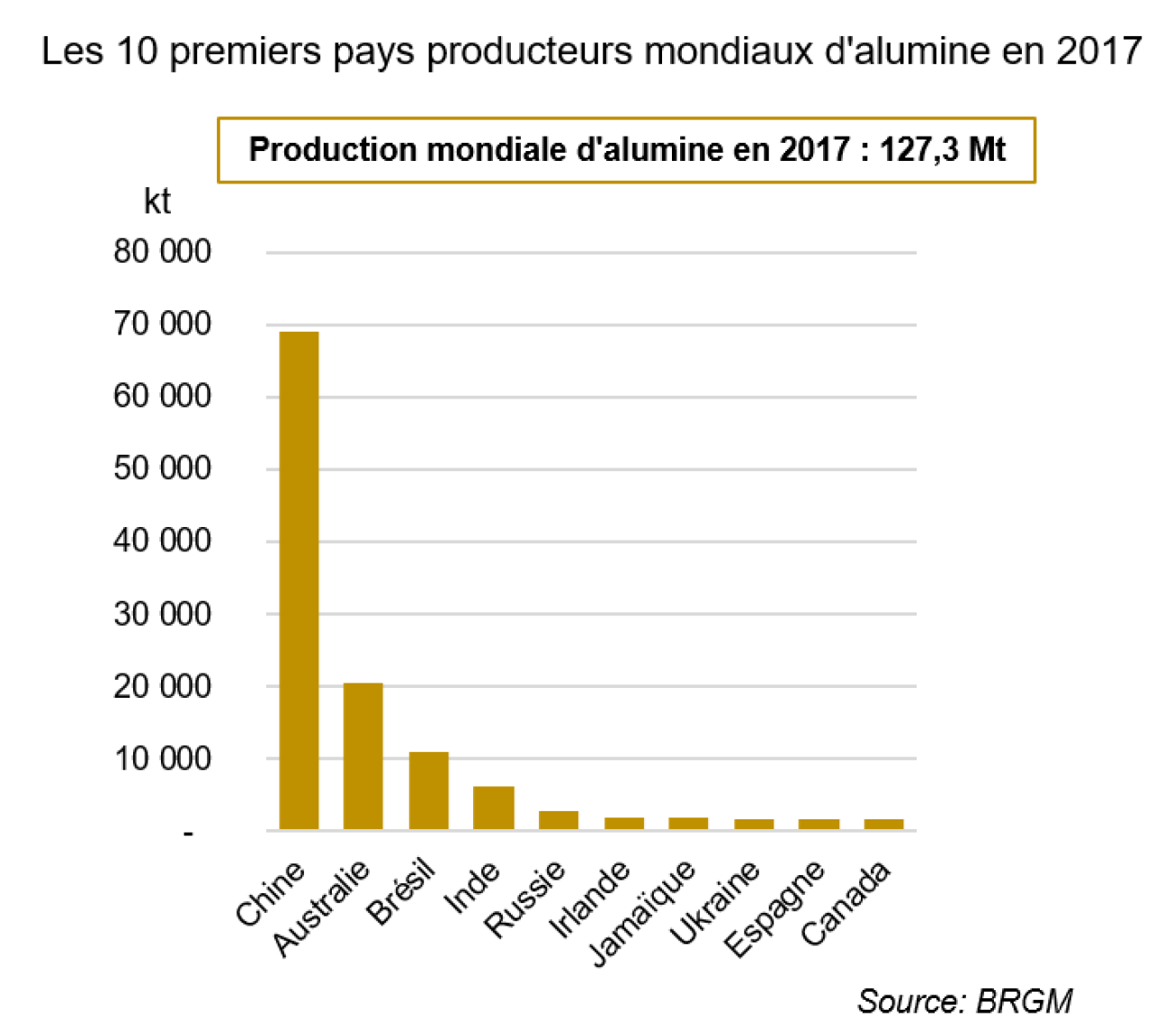

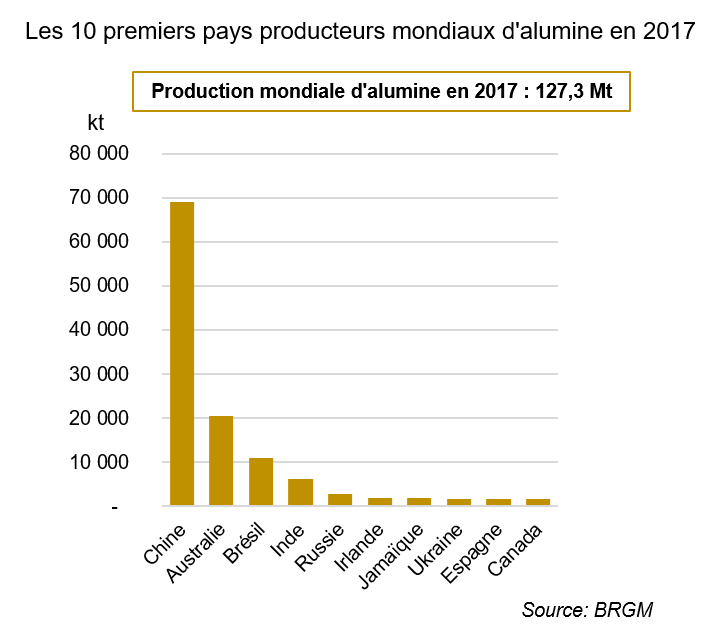

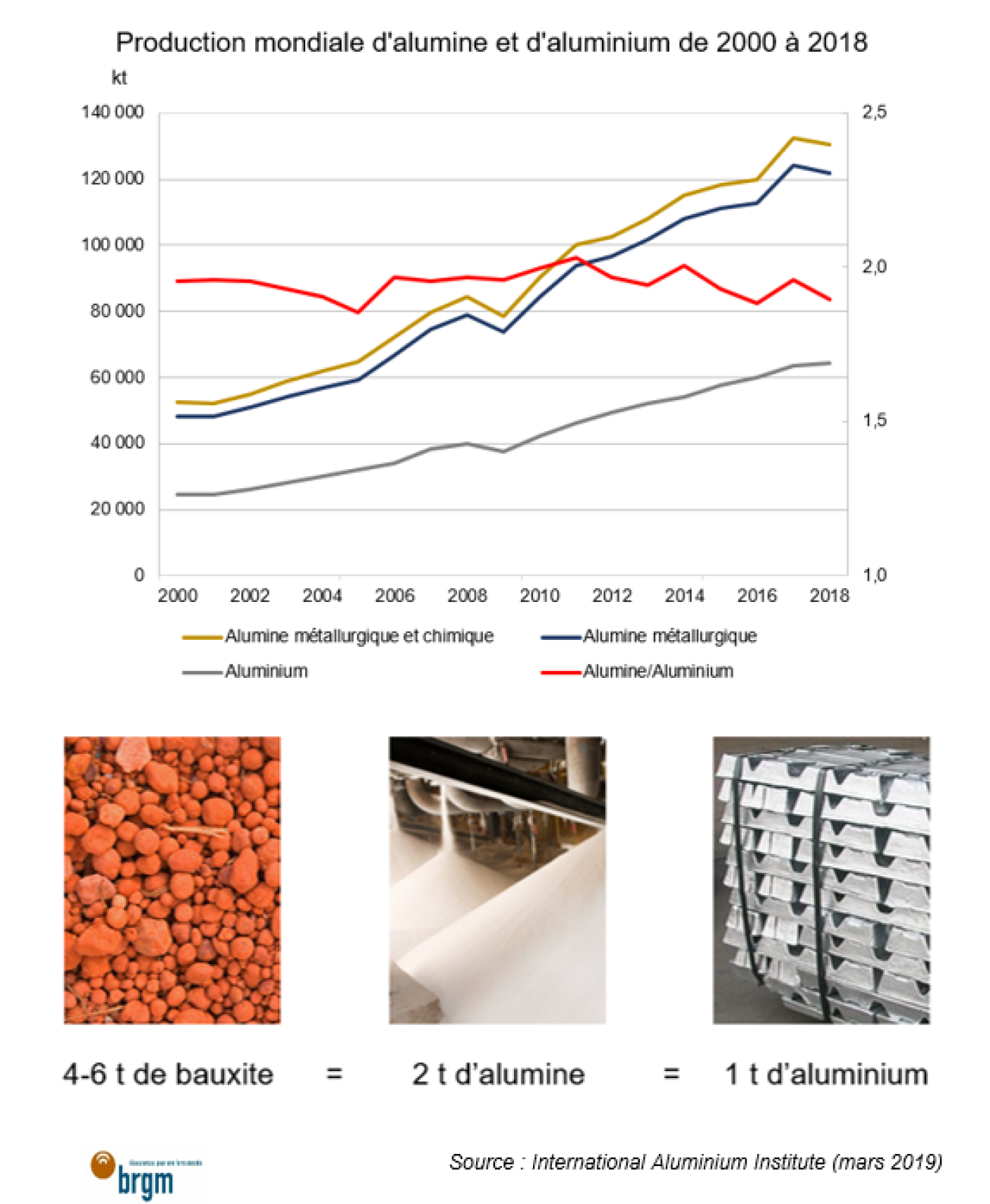

En février 2018, le groupe norvégien Norsk Hydro, le 4ème producteur mondial d’aluminium, a été contraint par la justice brésilienne à réduire sa production d’alumine de moitié, en raison de manquements aux normes environnementales. Ceci a représenté une diminution considérable, de l’ordre de 3 Mt. La raffinerie d’Alunorte qui a produit 6,4 Mt d'alumine en 2017, soit presque 5% de la production mondiale cette même année (132,4 Mt, IAI International Aluminium Institute), alimente la seule raffinerie d’aluminium du pays, à Albras.

Peu après, le 6 avril 2018, les Etats-Unis ont menacé d’imposer des sanctions contre Rusal, le leader mondial de l’aluminium, qui était alors contrôlé par l’homme d’affaire russe Oleg Deripask, entraînant dans la tourmente une multitude d’entreprises des filières aluminium européenne et française. La date de mise en place de ces sanctions a été repoussée à plusieurs reprises, entretenant ainsi un climat d’incertitude ; elles ont été finalement levées le 27 janvier 2019. Rusal a produit environ 6% (7,8 Mt) de l’alumine mondiale en 2017 et 2018.

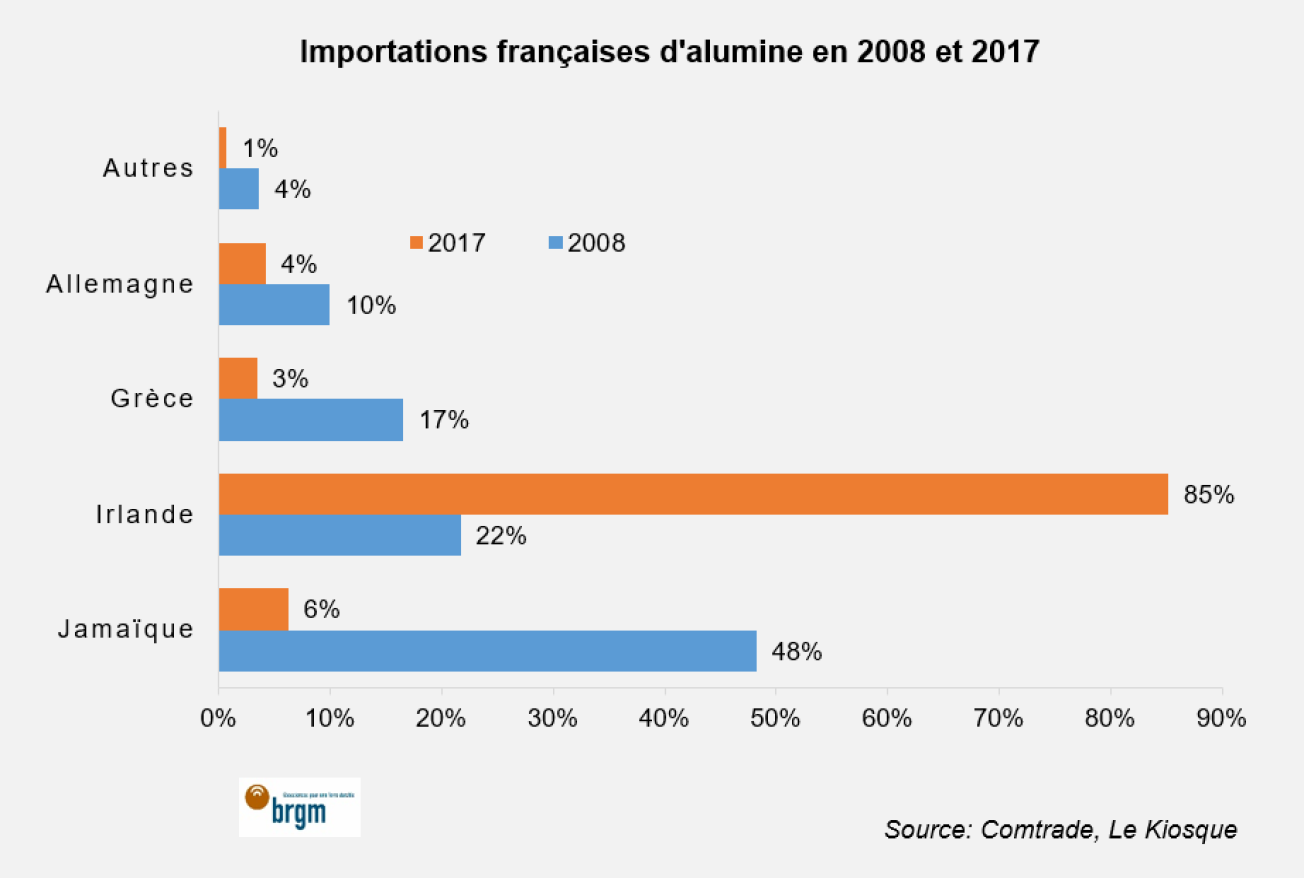

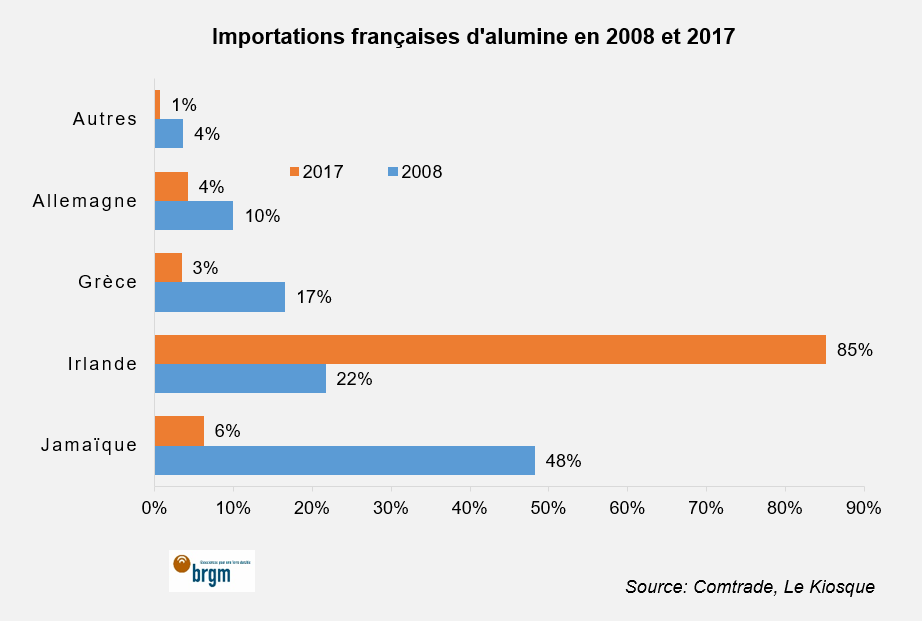

La raffinerie d’Aughinish de Rusal en Irlande est alimentée principalement par de la bauxite guinéenne provenant des mines de Rusal. Cette raffinerie s’est retrouvée entièrement exposée aux menaces de sanctions. Elle est devenue en 10 ans un maillon essentiel de l’approvisionnement à destination des producteurs d’aluminium européens et français1 (85% en 2017). Les secteurs de l’automobile et de l’aéronautique européen et français se sont retrouvés exposés par effet ricochet. Une perspective inquiétante sachant qu’un marché de l’alumine déjà déficitaire hors-Chine ne favorisait pas les alternatives d’approvisionnement.

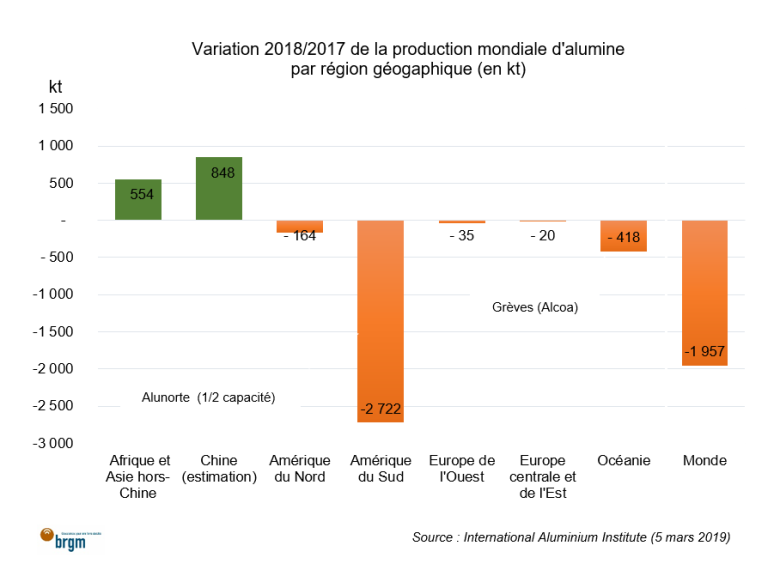

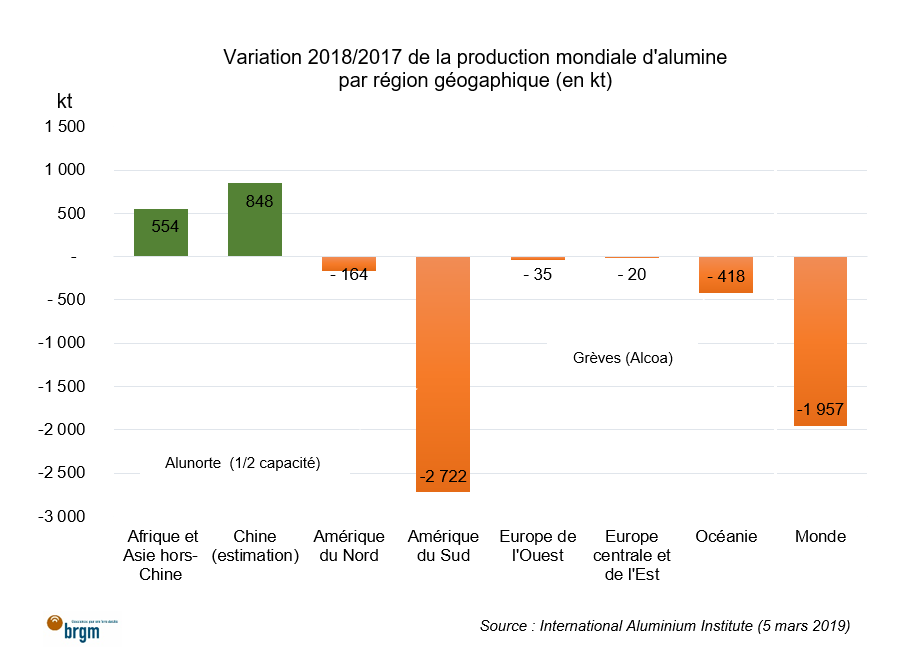

Variation 2018/2017 de la production mondiale d'alumine par région géographique (en kt)

© BRGM, d'après International Aluminium Institute (5 mars 2019)

Le marché de l’alumine est devenu déficitaire en 2018

Le marché, qui était globalement équilibré en début d’année, a terminé l’année 2018 en déficit (d’environ 600 kt selon Alcoa). La production globale d’alumine s’élevait à 130, 4 Mt en 2018, soit une diminution de 1,5 % (-2 Mt) par rapport à 2017, selon l’Institut international de l’aluminium (International Aluminium Institute-IAI). La baisse la plus marquée a été enregistrée en Amérique du Sud (-21 %, soit 2,7 Mt en moins), le site d'Alunorte au Brésil ne fonctionnant qu'à la moitié de ses capacités depuis mars 2018. Les grèves dans les trois raffineries d’alumine d’Alcoa en Australie occidentale (Kwinana, Wagerup et Pinjarra) au 3ème trimestre 2018 ont aggravé le déficit en retirant environ 400 kt d’alumine du marché. De son côté, Rusal a maintenu sa production d’alumine au même niveau qu’en 2017 (7,8 Mt) et a remis en service sa raffinerie d’alumine Friguia en Guinée après six ans d’arrêt. Friguia devrait produire environ 600 kt à pleine capacité (production de 182 kt en 2018). L’augmentation de la production chinoise (+1,2% à 69 Mt) n’a pas suffi à compenser le ralentissement observé dans le reste du monde.

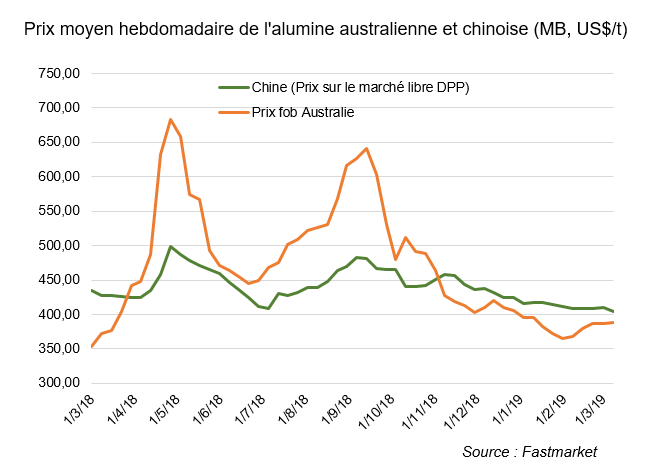

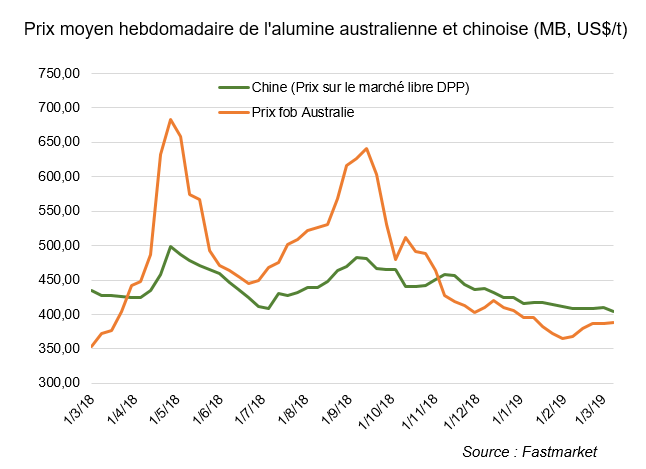

Prix moyen hebdomadaire de l'alumine australienne et chinoise (MB, US$/t)

© BRGM, d'après Fastmarket

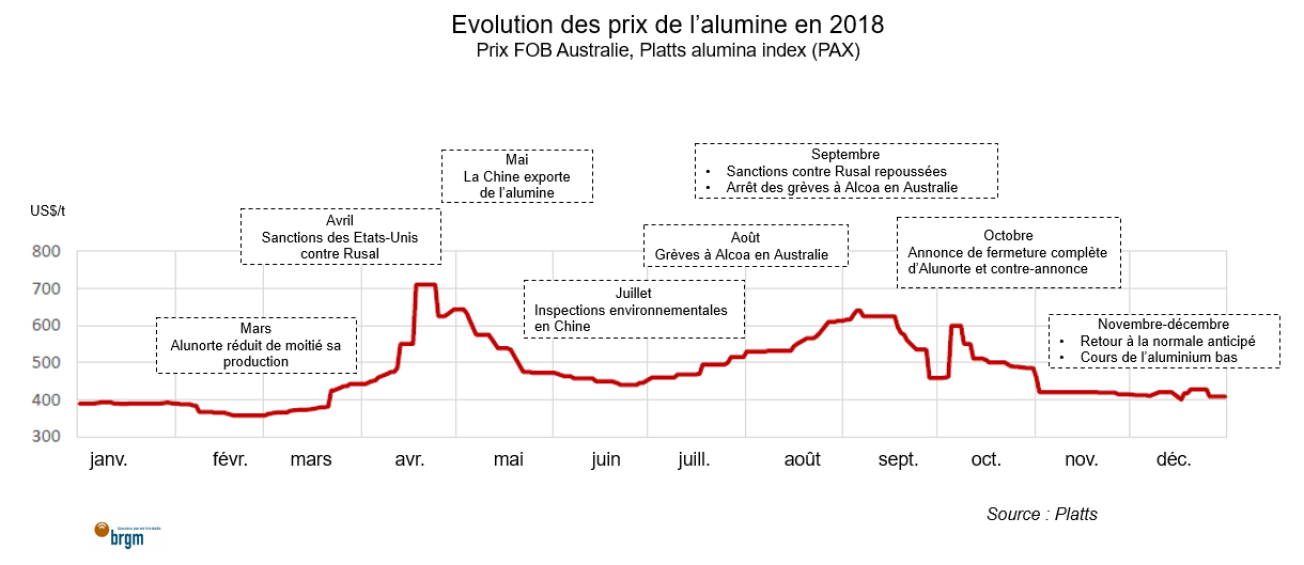

Un prix record de 708 $US la tonne pour l’alumine australienne le 24 avril 2018

La réduction de la production brésilienne ainsi que les incertitudes autour des sanctions états-uniennes ont propulsé les prix de l’alumine à des niveaux sans précédent, hors-Chine. Le prix de l’alumine australienne (prix moyen mensuel FOB), qui se situait à environ 400 US$/t en janvier 2018, a dépassé 700 US$/t suite à l’annonce des menaces de sanctions contre Rusal en avril, introduisant ainsi un arbitrage profitable pour les raffineurs chinois. L’arrivée de l’alumine chinoise sur le marché occidental a tempéré la situation, mais une forte volatilité des prix a cependant été maintenue jusqu’en octobre par les grèves dans les usines (AWAC) en Australie occidentale, les contrôles environnementaux en Chine et diverses annonces. Le marché s’est toutefois calmé en fin d’année avec l’intensification des exportations chinoises et les perspectives de résolution des sanctions états-uniennes et de reprise de la production à pleine capacité de la raffinerie d’Alunorte au Brésil en 2019. Les prix ont retrouvé leur niveau de base entre 350 et 400 US$/t et ont, somme toute, peu réagi à l’annonce de la levée des sanctions à l’encontre de Rusal le 27 janvier 2019 (364 US$/t le 1er février 2019) et du report du retour à la normale à Alunorte.

Les prix de l’alumine ont augmenté en moyenne de 30% en 2018 par rapport à 2017. L’envolée a profité aux producteurs d’alumine et de bauxite comme Alumina Limited qui a enregistré un bénéfice net en hausse de 87 % sur l’exercice 2018 par rapport au précédent. Par contre, ce sont les fabricants d’aluminium non intégrés qui ont pâti le plus de l’augmentation des coûts de production, les cours de l’aluminium n’ayant pas enregistré une telle hausse.

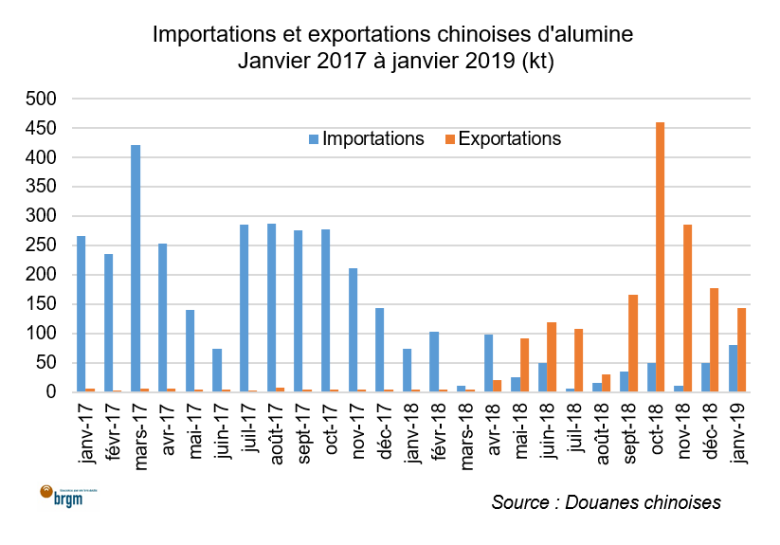

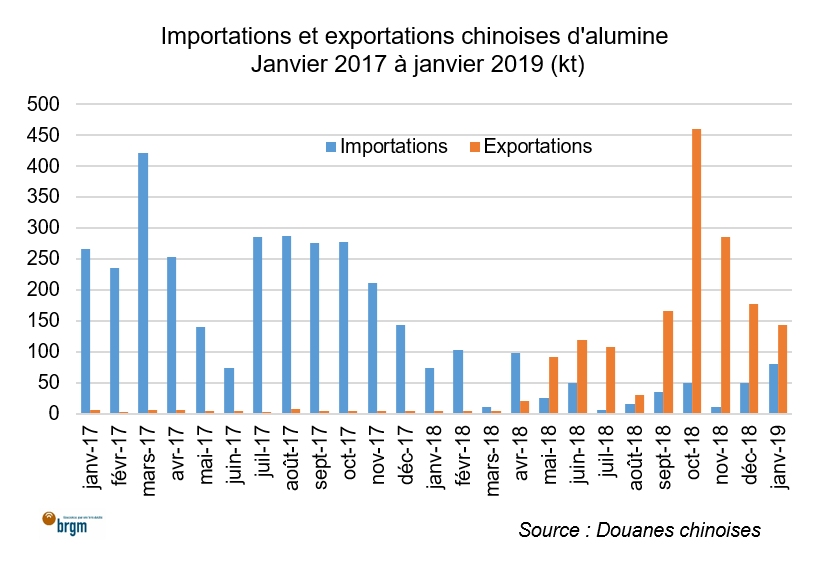

Importations et exportations chinoises d'alumine, janvier 2017 à janvier 2019 (kt)

© BRGM, d'après Douanes chinoises

La Chine est devenu un exportateur net d’alumine en 2018

Profitant de la flambée des prix de l’alumine et surtout d’un arbitrage favorable, les producteurs chinois ont exporté massivement vers le marché international, alors que leur production est habituellement absorbée sur le marché national. Les exportations chinoises d’alumine ont bondi de 4 kt en mars 2018 à 450 kt en octobre, pour atteindre un record de 1 468 kt sur l’année (contre 56 kt en 2017)! Les importations ont chuté (2,86 Mt en 2017 contre 510 kt en 2018, données des douanes chinoises, janvier 2019), l’alumine produite sur les marchés atlantique et pacifique étant devenue trop rare et chère. En fin d’année, la chute du prix de l’alumine hors Chine au-dessous des prix observés sur le marché chinois a plombé l’attractivité de ce commerce.

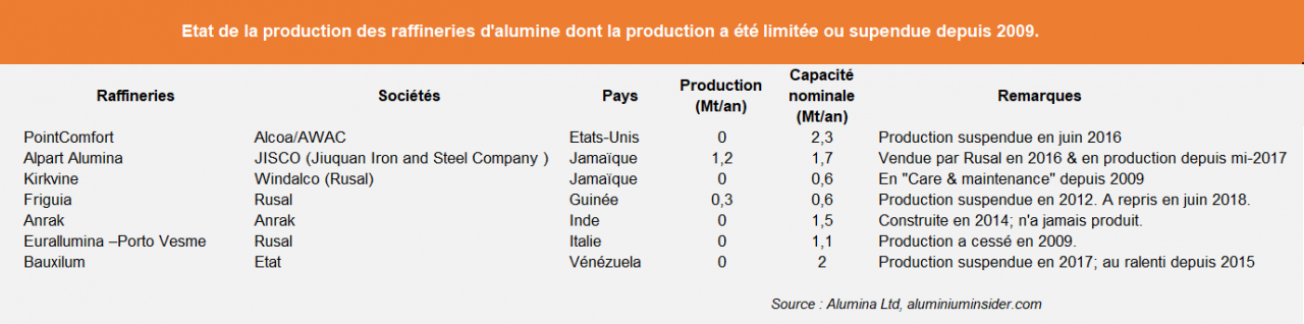

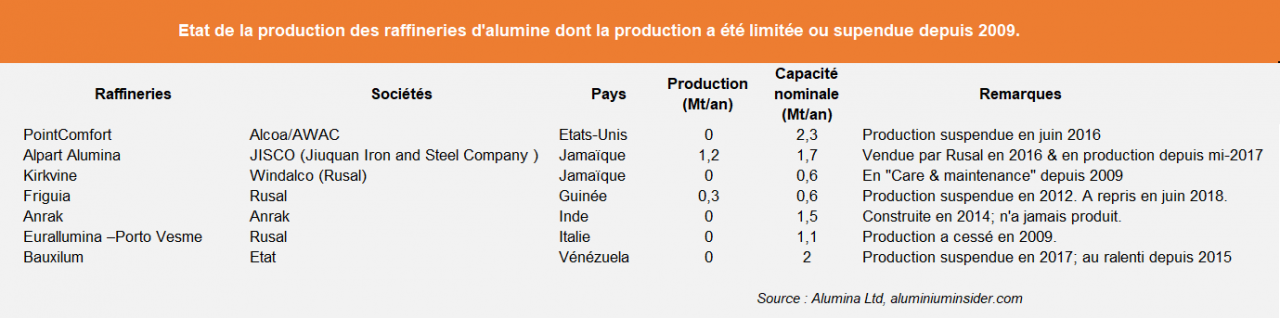

D’où proviendra l’alumine du futur ?

Avec le retour probable d’Alunorte à une production normale au second trimestre 2019, le marché global de l’alumine devrait redevenir globalement équilibré, l’ajout de nouvelles capacités de production compensant la croissance de la demande des producteurs d’aluminium (Alumina Ltd, février 2019).

Les nouvelles capacités mondiales de production en 2019

La Chine a ajouté environ 5 Mt à ses capacités de raffinage d’alumine en 2018, qui atteignent ainsi 86 Mt. Elle devrait en ajouter 3 à 5 Mt supplémentaires en 2019, dont la moitié sur la côte Est, selon l’institut public de recherche chinois Antaike. Le gouvernement chinois a cependant alerté2 sur les risques de surcapacité, surtout dans un contexte où le prix bas de l’aluminium peine à couvrir son coût de production.

C’est du Moyen-Orient que proviendra la croissance de la production la plus notable hors-Chine en 2019, avec la mise en service de la raffinerie d’Al Taweelah d’Emirates Global Aluminium (EGA), au premier semestre, aux Emirats arabes unis. La production de la première raffinerie d’alumine du pays, qui atteindra 2 Mt/an d’alumine à pleine capacité, restera dans le pays et assurera 40 % des besoins en alumine des deux alumineries d’EGA. Le groupe renforcera ainsi son contrôle sur l’approvisionnement de son industrie grâce à cette usine et à son projet bauxite en Guinée, dans la région de Boké. La montée en puissance de Friguia (Rusal) en Guinée (à 600 kt/an) et d’Alpart (JISCO) en Jamaïque (à 1,7 Mt/an), ajoutera également quelques centaines de kilotonnes d’alumine sur le marché.

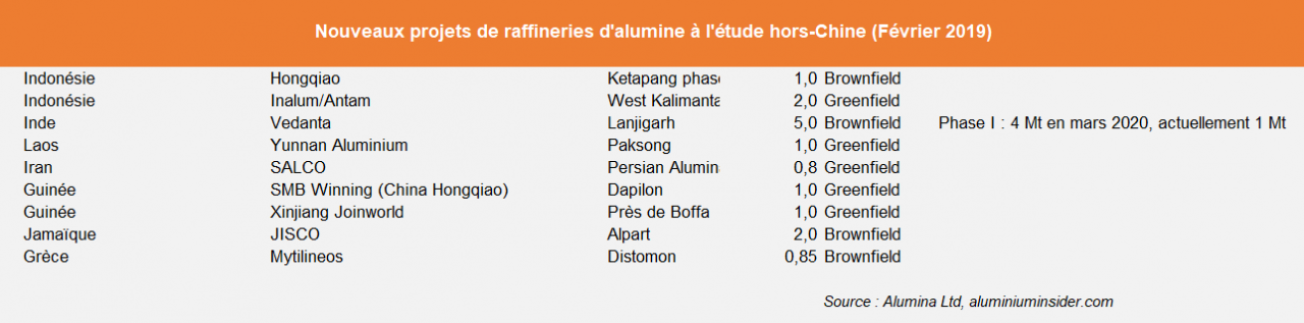

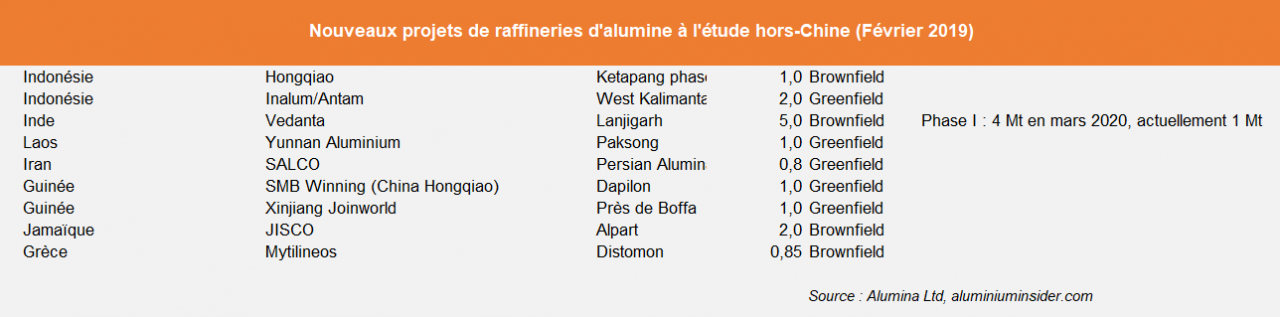

La délocalisation environnementale des métallurgistes chinois

A moyen terme, l’augmentation de l’offre hors-Chine proviendra d’investissements chinois en Asie. Le fabricant d’aluminium chinois Shandong Nanshan Aluminum a commencé la construction d’une raffinerie d’une capacité de production de 1 Mt/an sur l'île de Bintan en Indonésie, au large de Singapour. Il s’agit du 2ème projet alumine chinois dans l’archipel, après celui du groupe China Hongqiao au Kalimantan qui produit depuis 2016 (Ketapang Phase I, capacité de production de 1 Mt en 2017).

En s’implantant en Indonésie, les métallurgistes chinois sécurisent une partie de leur approvisionnement en minerai qui avait été compromis par l’embargo indonésien sur les exportations de minerais non valorisés, mis en place en 2014 et assoupli depuis 2017. Mais le minerai n’est plus leur seule motivation, produire en Indonésie leur permet également d’esquiver le durcissement des normes environnementales en Chine.

Le tableau ci-dessous indique les projets alumine possibles à moyen terme dans le monde.

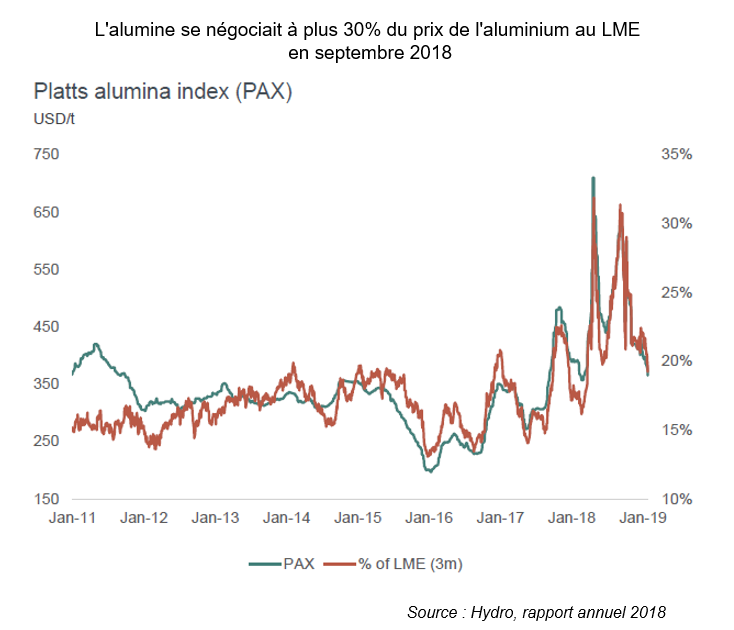

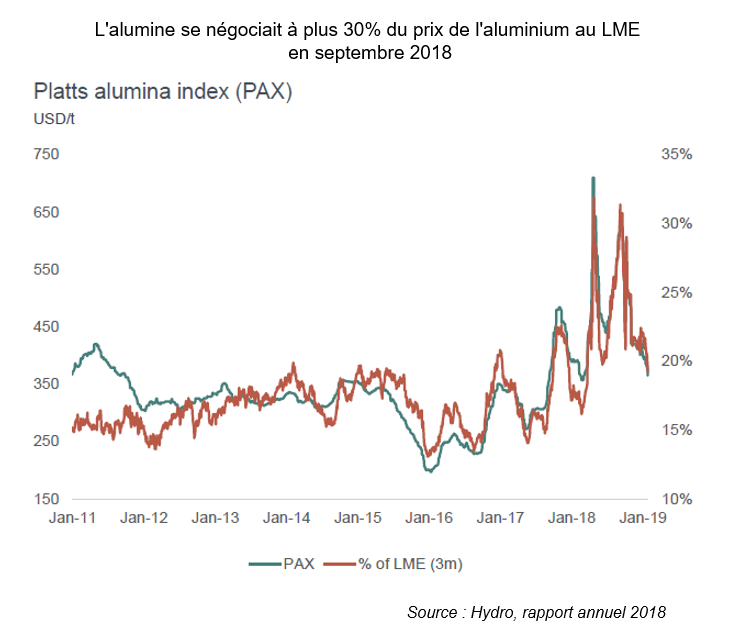

L'aluminium se négociait à plus 30 % du prix de l'aluminium au LME en septembre 2018

© Hydro, rapport annuel 2018

Historique de la fixation des prix de l’alumine et nouveau contrat LME

Le prix de l’alumine a longtemps été établi par des contrats à plus ou moins long terme, de gré à gré entre les producteurs d’aluminium et d’alumine. L’industrie avait l’habitude de corréler le prix de l’alumine au prix LME de l’aluminium, ce qui permettait aux producteurs d’aluminium de conserver une marge en cas d’érosion des prix du métal, la baisse des prix de l’aluminium entraînant une baisse mécanique de celui de l’alumine. Le ratio entre le prix de l'alumine et le prix de l'aluminium, était typiquement de 12 à 15 % pour les contrats à long terme.

Hors ce couplage peut sous-évaluer le prix de l’alumine, le prix négocié de l’alumine étant souvent inférieur au prix spot. A partir de 2010, les grands producteurs d’alumine comme Alcoa et Rio Tinto ont progressivement adopté un prix de référence (alumina price index ou API), basé sur les prix observés sur le marché au comptant, qui reflète plus fidèlement les fondamentaux du marché physique. Les prix de référence les plus utilisés sont ceux publiés par CRU, Fastmarket (anciennement Metal Bulletin) et Platts (S&P Global).

Cette tarification pénalise les raffineurs d’aluminium qui commencent à perdre de l'argent lorsque le prix de l'alumine représente plus de 19% de celui du métal, ce qui s’est passé en 2018. A titre d’exemple, l'alumine se négociait à 30% du prix de l'aluminium au LME en septembre 2018 en Australie. Dans ce contexte, le LME a lancé un contrat à terme réglé en espèces sur l’alumine (cash-settled contract) le 11 mars 2019 qui permet aux acheteurs/vendeurs de minimiser leur exposition aux fluctuations de prix. Ce contrat utilise les prix de référence CRU et Fasmarket.

En conclusion

Un retour à l’équilibre du marché ne devrait cependant pas faire oublier la leçon principale tirée de l’année 2018, à savoir que le marché de l’alumine possède sa propre dynamique, avec ses propres acteurs et contexte géopolitique. Des points faibles peuvent émerger au niveau de ce maillon important, compromettant ainsi l’aval de la filière aluminium. On retiendra également la capacité de la Chine à influencer le marché mondial en approvisionnant le marché occidental en temps de tension sur l’offre. Néanmoins cette voie n’est pas viable économiquement et ne peut constituer une alternative pour les acteurs occidentaux.

Notes

1. Les producteurs français d'aluminium : Rio Tinto a vendu Aluminium Dunkerque au groupe britannique Liberty House (GFG Alliance). Le rachat a été finalisé en décembre 2018. Les sites de Rio Tinto Alcan de Saint-Jean-de-Maurienne et de Castelsarrasin ont été repris par le groupe allemand Trimet en 2013.

2. La Commission nationale pour la réforme et le développement et le ministère chinois de l'Industrie et des Technologies de l'information ont publié en décembre 2018 une note pour encourager le développement d’un marché chinois de l’alumine équilibré et une amélioration des performances environnementales (consommation d’énergie et d’eau).

Maïté Le Gleuher, BRGM

Sources

Alcircle https://www.alcircle.com/

https://aluminiuminsider.com/xinjiang-joinworld-announces-plans-for-us83...

Alcoa https://www.alcoa.com/global/en/home/

Alumina Limited https://www.aluminalimited.com/

Comtrade https://comtrade.un.org/data/

International Aluminium Institute https://www.world-aluminium.org/

Le Kiosque https://lekiosque.finances.gouv.fr/